💸 „Obchod se znehodnocením“ je strategie, kterou investoři používají k ochraně svých peněz, když měny ztrácejí hodnotu v důsledku nadměrného tisku peněz.

🏦 Od konce zlatého standardu v roce 1971 mohou vlády emitovat peníze bez krytí, což vede k inflaci a rekordnímu globálnímu zadlužení.

🪙 V této souvislosti zlato znovu získalo roli preferovaného bezpečného přístavu, protože ho nelze natisknout, drží si svou hodnotu a je přijímáno po celém světě.

📈 Vzhledem k tomu, že dluhopisy a akcie vykazují rostoucí rizika, mnozí se nyní ptají nikoliv na to, zda zlato dále poroste, ale kdy dosáhne nových rekordních hodnot.

💸 „Obchod se znehodnocením“ je strategie, kterou investoři používají k ochraně svých peněz, když měny ztrácejí hodnotu v důsledku nadměrného tisku peněz.

🏦 Od konce zlatého standardu v roce 1971 mohou vlády emitovat peníze bez krytí, což vede k inflaci a rekordnímu globálnímu zadlužení.

🪙 V této souvislosti zlato znovu získalo roli preferovaného bezpečného přístavu, protože ho nelze natisknout, drží si svou hodnotu a je přijímáno po celém světě.

📈 Vzhledem k tomu, že dluhopisy a akcie vykazují rostoucí rizika, mnozí se nyní ptají nikoliv na to, zda zlato dále poroste, ale kdy dosáhne nových rekordních hodnot.

Na finančních trzích se takzvaným „obchodem se znehodnocením“ označuje investiční strategie zaměřená na ochranu kupní síly proti pokračujícímu znehodnocování fiat peněz.

Myšlenka je jednoduchá: když vlády a centrální banky rozšiřují peněžní zásobu rychleji, než roste reálná ekonomika, hodnota měny klesá - a aktiva s omezenou nabídkou, jako je zlato, stříbro nebo bitcoin, mají tendenci se zhodnocovat.

Historie fiat peněz

Až do roku 1971 fungoval mezinárodní měnový systém (založený v Bretton Woods v roce 1944) podle zlatého dolarového standardu. Americký dolar byl směnitelný za zlato po 35 dolarech za unci a ostatní měny byly na dolar navázány. To znamenalo, že množství peněz v oběhu bylo omezeno zlatými rezervami amerického ministerstva financí - jinými slovy, nebylo možné tisknout je donekonečna.

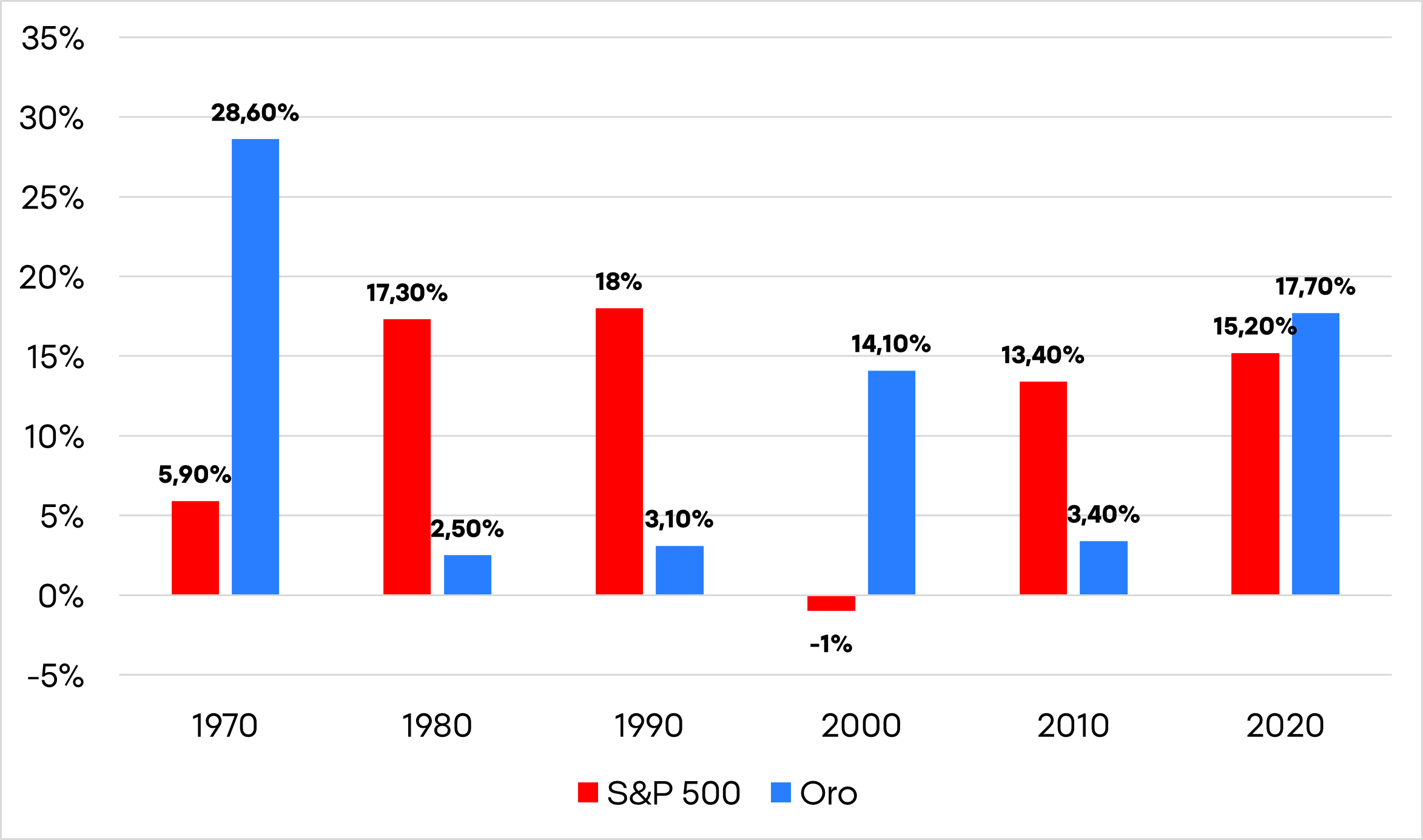

V 60. letech však válka ve Vietnamu a expanzivní sociální programy vytvořily velké fiskální deficity. Spojené státy začaly vydávat více dolarů, než kolik jich mohly podpořit zlatem, což přimělo několik zemí požadovat konverzi svých dolarů do zlata. Prezident Richard Nixon v obavě z vyčerpání svých rezerv 15. srpna 1971 jednostranně pozastavil směnitelnost dolaru za zlato - tato událost je známá jako „Nixonův šok“. To znamenalo zrod čistých fiat peněz a během tohoto desetiletí zlato přineslo velkolepé výnosy, které se až do nedávné doby neopakovaly.

Roční výkonnost zlata a indexu S&P 500 podle desetiletí. Zdroj: XTB.

Od té doby mohou centrální banky libovolně rozšiřovat peněžní zásobu. Cykly devalvace, inflace a bublin na trzích aktiv se začaly opakovat. Na každou krizi (1987, 2000, 2008, 2020) reagovaly nové vlny likvidity - a vždy to přineslo stejný vzorec: zrychlující se růst peněz, rostoucí zadlužení a erozi reálné kupní síly.

V této souvislosti investoři přehodnotili roli peněz a hledali útočiště v aktivech, která nelze „natisknout“ - především v drahých kovech a kryptoměnách. Obchod se znehodnocením není ani tak spekulativní sázkou, jako spíše racionální reakcí na prostředí, v němž fiskální a měnová politika konvergují k jedinému výsledku: k soustavné ztrátě kupní síly fiat měn.

Příliš mnoho peněz a příliš mnoho dluhů

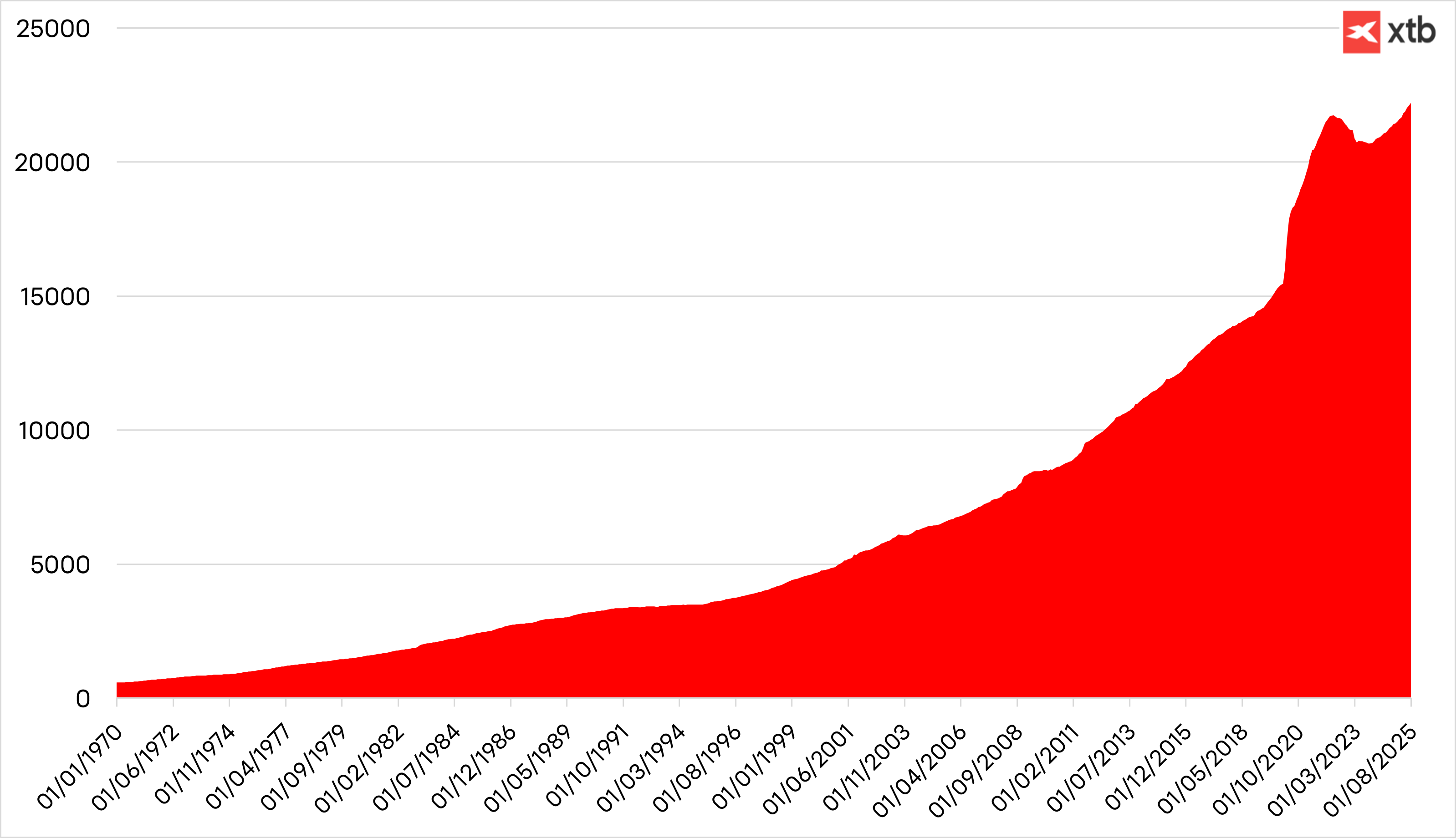

Globální měnová expanze posledních let byla největší v moderní historii. Po pandemii v roce 2020 vzrostla americká peněžní zásoba M2 během pouhých dvou let o více než 40 %, zatímco celkový globální dluh nyní podle agentury Reuters přesahuje 330 bilionů dolarů - více než trojnásobek světového HDP.

Peněžní zásoba měřená prostřednictvím M2. Zdroj: XTB.

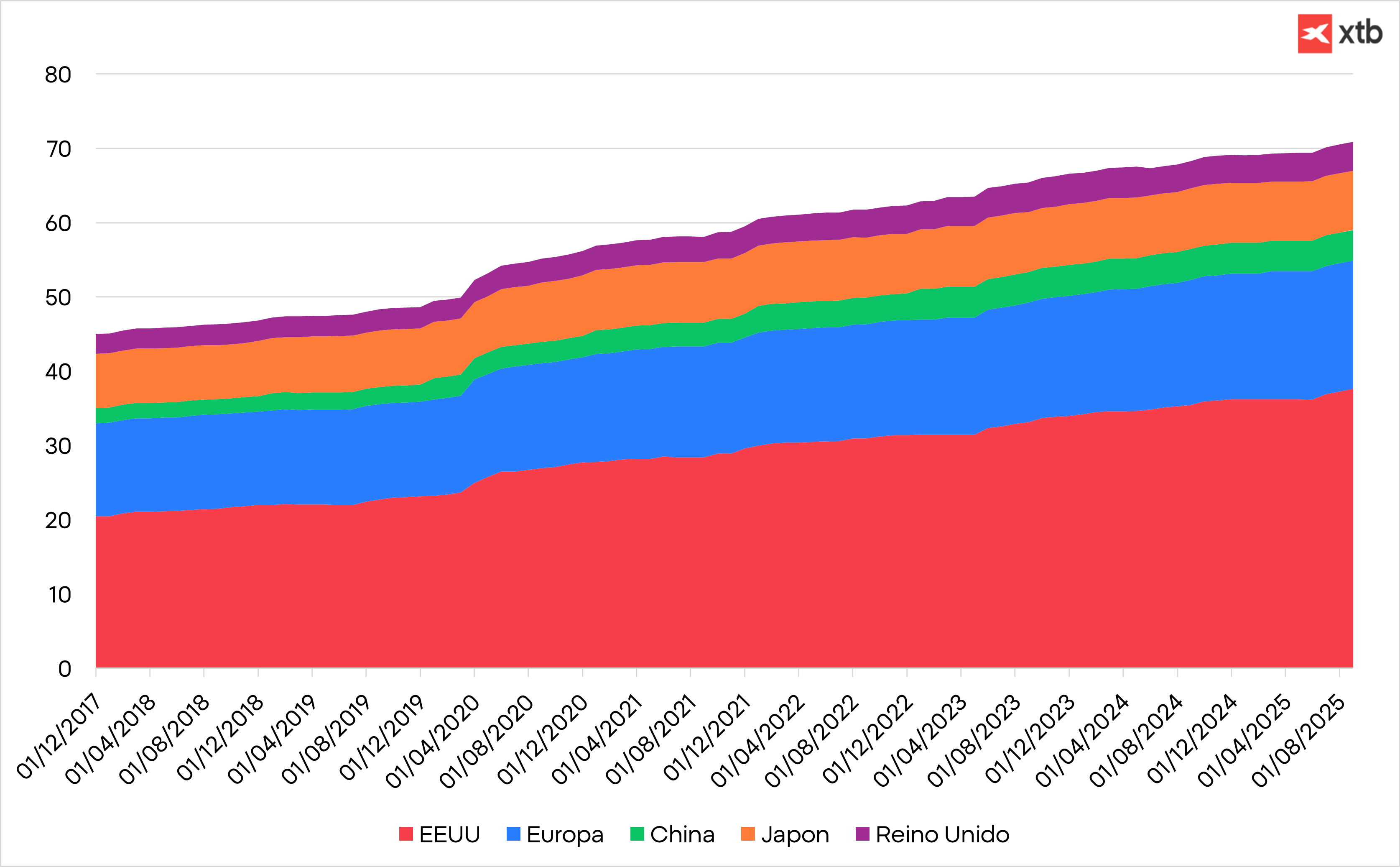

Růst dluhu v bilionech dolarů v hlavních ekonomikách. Zdroj: XTB

Strukturální fiskální deficity a dluhem financované veřejné výdaje učinily z centrálních bank stálé kupce vládních dluhopisů. Tento začarovaný kruh - deficit, emise a monetizace - udržuje reálné sazby v záporných hodnotách a činí držbu hotovosti nebo tradičního pevného výnosu stále méně atraktivní.

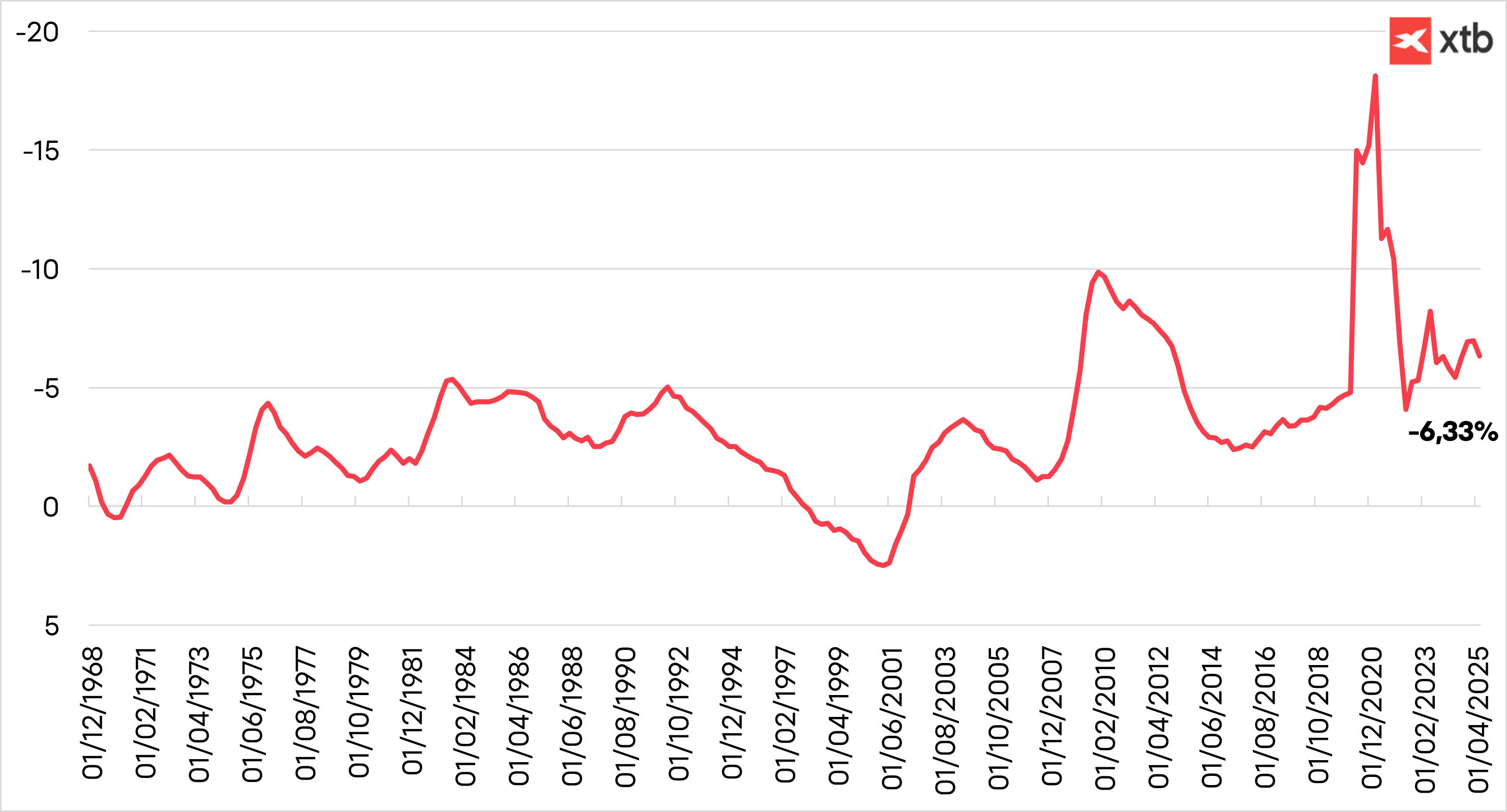

Fiskální deficit USA v procentech HDP. Zdroj: ZDROJ: XTB

Nedávná vlna devalvace měny

Když se k tomu přidá politická nestabilita a fiskální nezodpovědnost, vzniká dokonalá bouře, která investory přiměje obrátit se k alternativním aktivům.

- Japonsko čelí obavám z platební neschopnosti, přičemž držitelé dluhopisů utrpí velké ztráty.

- Spojené království je na pokraji dluhové krize.

- Francie se zmítá v chaosu - během pouhých čtyř týdnů padly dvě vlády.

- Německo po letech fiskální disciplíny nyní zvyšuje svůj dluh o 500 miliard eur - a to je teprve začátek.

- Spojené státy zvyšují svůj dluh o 7 % ročně, zatímco výnosy dluhopisů se pohybují kolem 4 %, což zajišťuje každoroční reálnou ztrátu, a nezávislost veřejných institucí, jako je Federální rezervní systém, je pod politickým tlakem.

Zlato jako bezpečný přístav

V tomto prostředí hojné likvidity, nestability a nedostatku alternativ získávají na hodnotě aktiva s omezenou nebo decentralizovanou nabídkou - a pravděpodobně tomu tak bude i nadále. Po staletí bylo zlato preferovaným bezpečným přístavem v dobách politické a ekonomické nejistoty. Jeho hmatatelná hodnota, přenositelnost a globální likvidita poskytují pocit bezpečí, když je vše ostatní v krizi.

Zlato má zkušenosti s růstem během tržních stresů. Po globální finanční krizi překročilo 1 000 USD za unci, během pandemie COVID-19 2 000 USD a v období obchodního napětí za Trumpovy administrativy se krátce přiblížilo 3 000 USD. Tento nárůst dokonce počátkem letošního roku posunul zlato před euro jako druhé nejvýznamnější rezervní aktivum na světě.

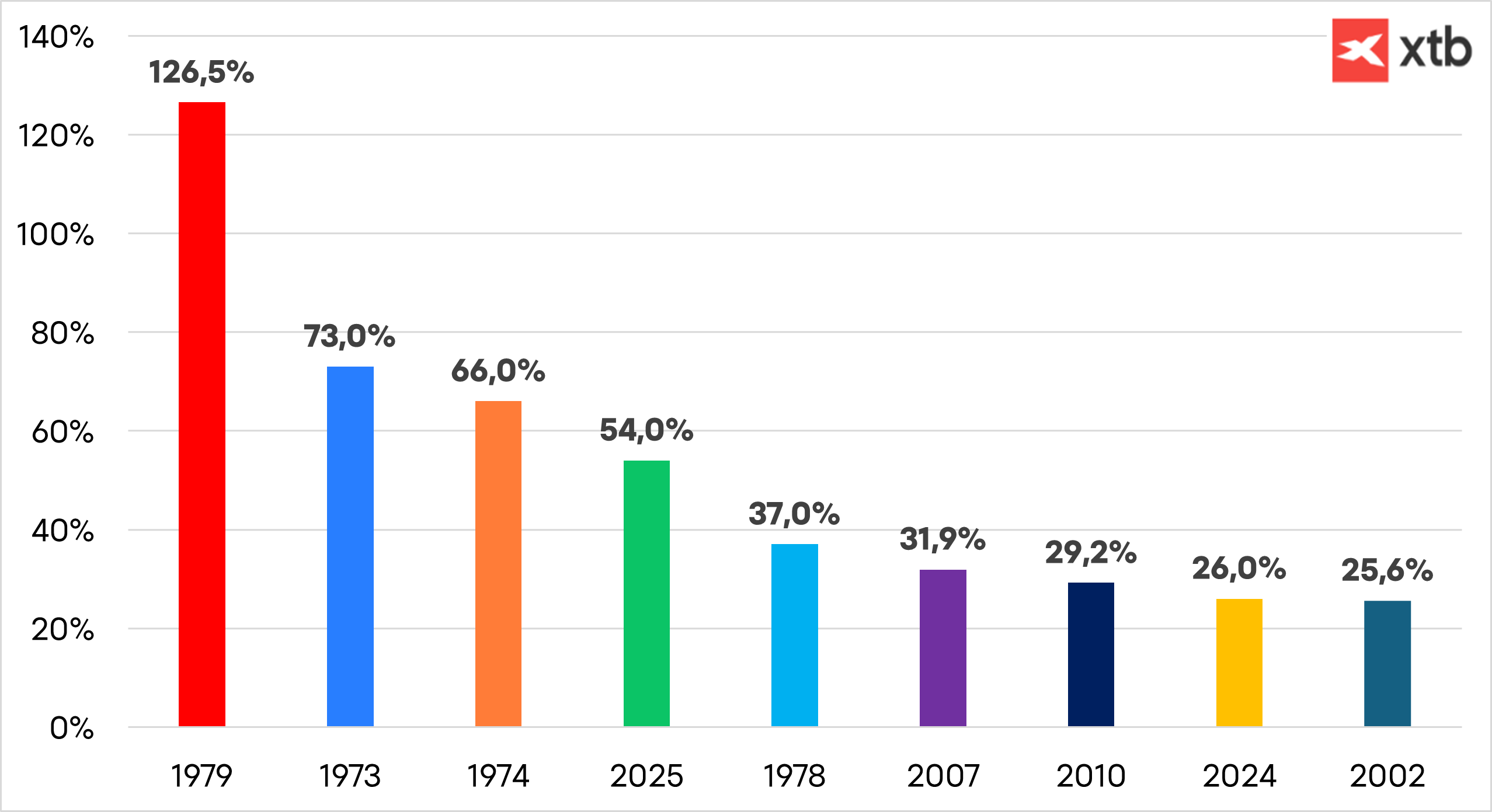

Výkonnost zlata v jeho nejlepších letech. Zdroj: XTB

Centrální banky byly čistými kupci zlata posledních 15 let, ale po ruské invazi na Ukrajinu se tempo jejich akumulace zdvojnásobilo. Zmrazení rezerv ruských centrálních bank západními zeměmi odhalilo zranitelnost držby cizích měn vůči sankcím. Podle Světové rady pro zlato nakoupily centrální banky v roce 2024 již třetí rok po sobě více než 1 000 tun zlata a nyní drží přibližně pětinu veškerého zlata, které kdy bylo vytěženo.

Také investoři se v souvislosti s obnoveným obchodním napětím, rekordním vládním dluhem a rostoucími obavami o nezávislost Federálního rezervního systému vrhli na zlato. Burzovně obchodované fondy (ETF) podporované zlatem dosáhly v září nejvyššího objemu držby za poslední tři roky. Zlato funguje také jako pojistka proti inflaci a v době, kdy se zdá, že Fed svůj boj s inflací předčasně zmírní - pod tlakem imigrační politiky, cel a oslabujícího dolaru -, nabývá na významu. V kombinaci s rostoucím rizikem nesplacení státních dluhopisů by tyto síly mohly i nadále hnát ceny zlata vzhůru.

Může nadále růst?

Abychom mohli odpovědět na tuto otázku, musíme zvážit faktory, které podporují růstový trend zlata - a zda existují nějaké životaschopné alternativy. Zatím jich je málo.

Státní dluhopisy ztratily na atraktivitě mezi investory, kteří nedůvěřují fiskálnímu řízení a raději se neuzavírají do aktiv, která snižují kupní sílu. Jak peníze opouštějí dluhopisy, část z nich přirozeně proudí do zlata.

Akcie nadále dosahují rekordních hodnot, ale rostoucí obavy z vysokého ocenění a koncentrace trhu tlačí investory k tomu, aby se dívali stranou - směrem ke zlatu - jako bezpečnějšímu uchovateli hodnoty.

Otázkou tedy nemusí být, zda zlato dosáhne 5 000 USD za unci, ale kdy. Historie ukazuje, že kdykoli jsou peníze znehodnoceny, kapitál hledá útočiště v tom, co nelze natisknout.

🎥 Ranní komentář: Růst na Big Techu, výsledky Palantiru a S&P blízko maxim

Denní shrnutí: Na globální trhy se vrací úleva 🎢 Ceny ropy klesají o 8 % 🚨

BREAKING: ISM zpracovatelského průmyslu v USA výrazně překonal očekávání

PMI v eurozóně: Oživení německého průmyslu zakrývá přetrvávající stagnaci 🇪🇺

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 77 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.