Objevte klíčovou roli likvidity na finančních trzích a v podnikání. Zjistěte, jak snadná proměna aktiv na hotovost může ovlivnit investiční strategie a zajistit stabilitu firem. Tento článek vysvětluje přínosy, rizika a základní poznatky o roli a ukazatelých likvidity v globálním byznysu a finančních operacích.

V tomto článku se dozvíte:

- Hlavní poznatky

- Co je likvidita na finančních trzích

- Výhody a nevýhody

- Role centrálních bank

- Peněžní zásoba

- Nejčastější dotazy

Klíčové poznatky o likviditě

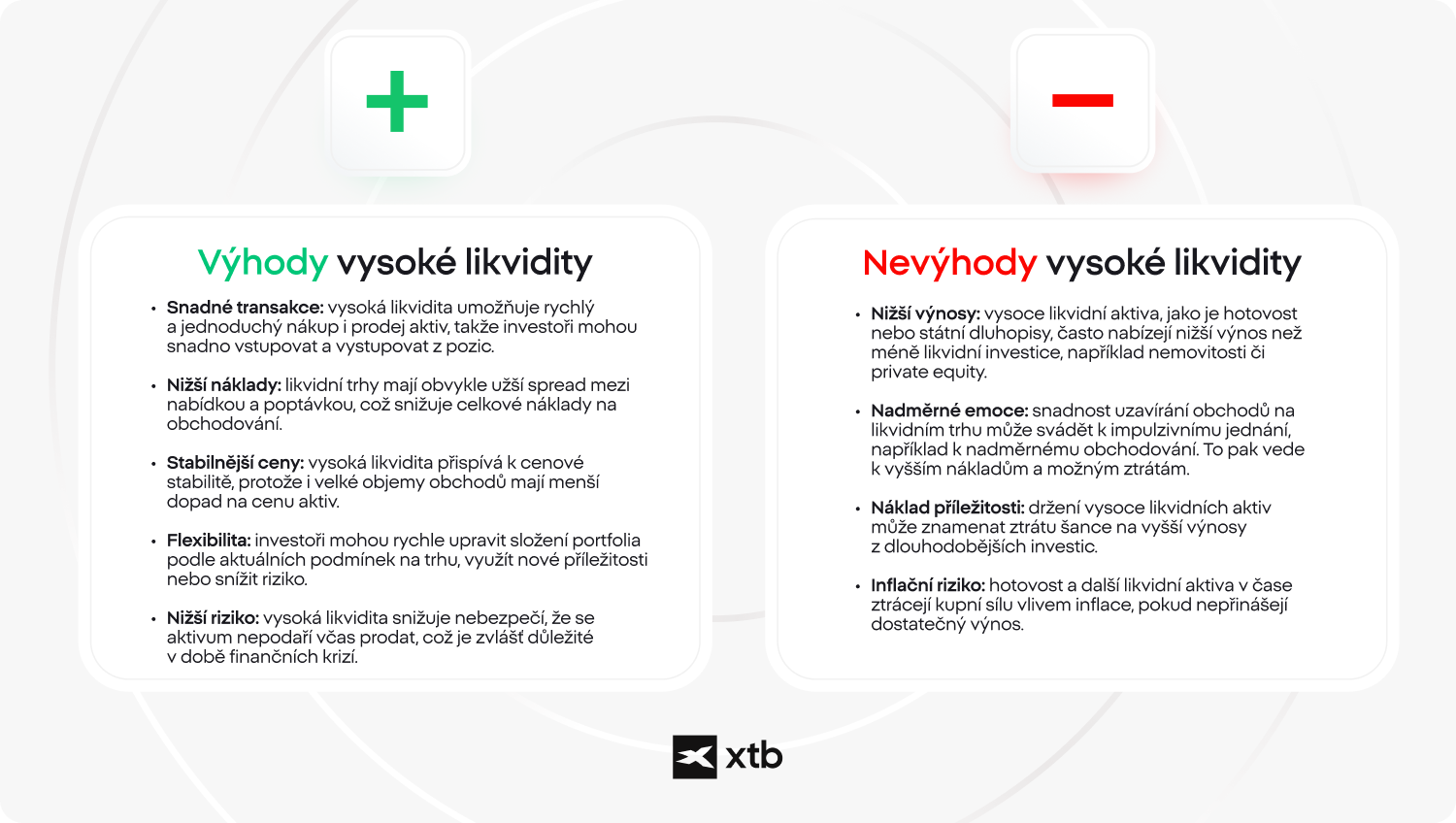

Likvidita označuje, jak snadno může být aktivum nakoupeno nebo prodáno na trhu, aniž by to ovlivnilo jeho cenu. Existuje také pojetí likvidity spojené s politikou centrálních bank, které je ještě zásadnější. Vysoká likvidita znamená, že aktiva lze rychle přeměnit na hotovost s minimálním dopadem na cenu, zatímco nízká likvidita znamená, že prodej aktiv trvá déle a může ovlivnit jejich cenu. Výhody vysoké likvidity zahrnují snadnost transakcí, nižší transakční náklady a stabilní ceny. Nevýhodami vysoké likvidity mohou být nižší výnosy ve srovnání s méně likvidními investicemi a vyšší náchylnost ke krátkodobým výkyvům trhu.

Co je likvidita na finančních trzích a v podnikání

Likvidita na finančních trzích a v byznysu je ukazatelem toho, jak snadno lze aktiva přeměnit na hotovost, aniž by to výrazně ovlivnilo jejich cenu. Hraje klíčovou roli v hladkém fungování finančních systémů a v provozní efektivitě firem. Lze ji chápat na dvou úrovních:

- Likvidita trhu: označuje schopnost rychle nakoupit nebo prodat aktiva na finančním trhu, aniž by došlo k prudké změně jejich ceny. Vysoce likvidní trhy, jako jsou trhy se státními dluhopisy nebo akciemi velkých společností, umožňují rychlé transakce s minimálním dopadem na cenu. Naopak nelikvidní trhy, například s nemovitostmi nebo málo obchodovanými akciemi, vyžadují více času a mohou znamenat cenové ústupky při provedení transakce.

- Likvidita firmy: označuje schopnost společnosti plnit své krátkodobé finanční závazky pomocí dostupných aktiv. To zahrnuje dostatek hotovosti nebo snadno směnitelných aktiv k pokrytí provozních nákladů, splátek dluhů a dalších okamžitých závazků. Dobrá likvidita firmy zajišťuje hladký chod a finanční stabilitu.

Výhody a nevýhody vysoké likvidity

Role centrálních bank na likviditu investic

Likvidita na finančních trzích a v byznysu je významně ovlivněna úrokovými sazbami a měnovou politikou centrálních bank. Centrální banky hrají klíčovou roli při určování likvidity finančních trhů prostřednictvím kontroly úrokových sazeb a peněžní zásoby. To vše je zásadní jak pro finanční trhy, tak pro podnikové fungování, protože ovlivňuje vše od investičních strategií až po každodenní správu peněžních toků. V této části se podrobněji podíváme na to, jak tyto faktory společně působí na likviditu.

Centrální banky a úrokové sazby

Centrální banky, jako je americký Fed, Evropská centrální banka (ECB) a další, využívají úrokové sazby jako hlavní nástroj k udržení ekonomické stability a růstu. Takto ovlivňují likviditu:

Stanovování klíčových úrokových sazeb: Centrální banky určují základní sazby, například federální fondovou sazbu v USA, které ovlivňují sazby, jež si banky účtují za jednodenní půjčky. Tato referenční sazba slouží jako základ pro další úrokové sazby v ekonomice, včetně úvěrů, hypoték a spořicích účtů.

Centrální banky k tomu využívají několik nástrojů měnové politiky:

- Operace na volném trhu: Centrální banky nakupují nebo prodávají státní cenné papíry na volném trhu. Nákupy přivádějí peníze do bankovního systému a zvyšují likviditu, prodeje peníze stahují a likviditu snižují.

- Diskontní sazba: Úroková sazba, kterou centrální banky účtují komerčním bankám za krátkodobé půjčky. Snížení zlevňuje bankám financování a zvyšuje likviditu, zvýšení půjčky zdražuje a likviditu omezuje.

- Povinné minimální rezervy: Minimální objem rezerv, který musí mít každá banka. Snížení uvolňuje prostředky na úvěry a zvyšuje likviditu, zvýšení omezuje peníze dostupné k půjčování a likviditu snižuje.

- Kvantitativní uvolňování: V době hospodářského útlumu mohou centrální banky nakupovat dlouhodobější cenné papíry na volném trhu, aby zvýšily množství peněz v oběhu a podpořily poskytování úvěrů i investice. Tím zvyšují likviditu, protože banky mají k dispozici více kapitálu na půjčování.

- Kvantitativní zpřísňování: Opačný postup, kdy centrální banky snižují množství peněz v ekonomice tím, že prodávají aktiva, která dříve nakoupily při uvolňování, nebo nechávají jejich splatnost doběhnout bez opětovného investování. Tím stahují peníze z bankovního systému, snižují likviditu a pomáhají ochlazovat přehřátou ekonomiku.

Dopad úrokových sazeb na likviditu

Úrokové sazby mají přímý vliv na likviditu následujícími způsoby:

- Náklady na půjčky: Nižší úrokové sazby snižují náklady na úvěry pro jednotlivce i firmy. To podporuje spotřebu a investice, čímž roste oběh peněz v ekonomice a zvyšuje se likvidita.

- Motivace k spoření: Vyšší úrokové sazby přinášejí lepší zhodnocení úspor, což lidi motivuje více spořit než utrácet. To může likviditu snižovat, protože více peněz zůstává v bankách a méně jich obíhá v ekonomice.

- Investiční rozhodování: Při nízkých úrokových sazbách investoři častěji hledají vyšší výnosy v akciích a jiných aktivech, což zvyšuje aktivitu na trzích a podporuje likviditu. Vysoké úrokové sazby mohou vést k omezení investic do rizikovějších aktiv a ke snížení tržní likvidity.

- Spotřeba domácností a firem: Nízké úrokové sazby zlevňují financování velkých nákupů, jako jsou domy a auta, i firemních expanzí. To stimuluje ekonomickou aktivitu a likviditu. Vysoké sazby mají opačný efekt – omezují výdaje a snižují likviditu.

Centrální banky a řízení likvidity

Centrální banky se snaží pomocí měnové politiky vyvažovat hospodářský růst, inflaci a zaměstnanost.

Jak řídí centrální banky likviditu:

- Kontrola inflace: Úpravou úrokových sazeb centrální banky regulují inflaci. Vysoká inflace obvykle vede ke zvýšení sazeb, aby se ekonomika ochladila a snížila se likvidita. Naopak nízká inflace může podnítit snižování sazeb, což podporuje spotřebu a investice a likviditu zvyšuje.

- Hospodářská stabilita: Během hospodářských poklesů mohou centrální banky snižovat úrokové sazby a zavádět kvantitativní uvolňování, aby zvýšily likviditu, podpořily úvěrování a stimulovaly růst. V obdobích rychlého růstu centrální banky často zvyšují sazby, aby zabránily přehřátí ekonomiky a udržely inflaci pod kontrolou.

- Řízení krizí: V časech finančních krizí zasahují centrální banky, aby zajistily dostatek likvidity ve finančním systému. Patří sem snižování sazeb, provádění operací na volném trhu a poskytování nouzového financování bankám, aby mohly plnit své závazky a pokračovat v poskytování úvěrů.

Peněžní zásoba

Jak už jsme zmínili, globální likvidita označuje snadnost, s jakou lze na světových trzích nakupovat nebo prodávat aktiva, aniž by se tím významně změnila jejich cena. Jde o klíčový prvek finanční stability a hospodářského růstu. Jedním ze základních faktorů ovlivňujících globální likviditu je peněžní zásoba, která se obvykle rozděluje do ukazatelů M1, M2 a někdy i M3.

M1: peněžní zásoba v nejužším smyslu

M1 zahrnuje nejlikvidnější formy peněz:

- hotovost v oběhu (bankovky a mince)

- běžné účty

- další účty, z nichž lze okamžitě platit

M1 představuje peníze, které jsou okamžitě dostupné pro transakce, a je přímým ukazatelem prostředků připravených k utrácení.

M2: širší peněžní zásoba

M2 zahrnuje všechny složky M1 a navíc:

- spořicí účty

- termínované vklady (například v USA do 100 000 USD, tzv. certifikáty o vkladu)

- depozitní účty peněžního trhu pro jednotlivce

M2 představuje prostředky, které nejsou tak likvidní jako M1, ale stále je lze relativně rychle převést na hotovost nebo běžné účty. Proto je lepším ukazatelem peněz dostupných nejen pro utrácení, ale i pro spoření a investice.

M3: nejširší pojetí peněžní zásoby

Ačkoliv se dnes už méně často používá, M3 zahrnuje všechny složky M2 a k tomu ještě:

- velké termínované vklady

- institucionální fondy peněžního trhu

- krátkodobé repo operace

- další rozsáhlejší likvidní aktiva

M3 poskytuje nejkomplexnější pohled na celkovou peněžní zásobu, i když ji některé centrální banky už pravidelně nezveřejňují.

Význam peněžní zásoby pro globální likviditu

Peněžní zásoba hraje klíčovou roli při určování globální likvidity z několika důvodů:

- Hospodářská stabilita: Centrální banky, jako například Federální rezervní systém nebo Evropská centrální banka, řídí peněžní zásobu s cílem kontrolovat inflaci a stabilizovat ekonomiku. Dostatečná peněžní zásoba zajišťuje, že podniky i spotřebitelé mají potřebnou likviditu k provádění transakcí, podpoře růstu a zmírnění hospodářských poklesů.

- Investice a spotřeba: Zvýšení peněžní zásoby obvykle vede k nižším úrokovým sazbám, což zlevňuje půjčky. To motivuje podniky k investicím a spotřebitele k utrácení, čímž roste hospodářská aktivita. Naopak omezení peněžní zásoby může pomoci ochladit přehřátou ekonomiku.

- Mezinárodní obchod a kapitálové toky: Stabilní a předvídatelná peněžní zásoba podporuje mezinárodní obchod i investice. Vysoká globální likvidita usnadňuje přeshraniční transakce a investice a posiluje propojení světové ekonomiky.

- Stabilita finančních trhů: Dostatek likvidity na finančních trzích zajišťuje hladké obchodování s aktivy a minimalizuje riziko prudkých cenových výkyvů. Tato stabilita je klíčová pro udržení důvěry investorů a podporu udržitelného hospodářského růstu.

Různé ukazatele peněžní zásoby M1, M2 a M3 hrají zásadní roli při ovlivňování globální likvidity. Díky jejich pochopení a správnému řízení mohou tvůrci hospodářské politiky podporovat stabilitu ekonomiky, podněcovat investice a zajišťovat plynulé fungování finančních trhů na celosvětové úrovni.

Důsledky poklesu peněžní zásoby M1, M2 a M3

- Snížená likvidita:

- Pokles M1 ukazuje na zmenšení nejlikvidnějších forem peněz. To může vést k menší schopnosti spotřebitelů i firem utrácet, protože je k dispozici méně prostředků pro okamžité transakce.

- Pokles M2 a M3 naznačuje širší omezení likvidity. Když klesá M2 a M3, znamená to, že lidé přesouvají peníze ze spořicích a termínovaných účtů jinam, buď proto, že ekonomice méně věří, nebo protože vidí lepší příležitosti na jiných trzích.

- Zpomalení ekonomiky:

- Menší peněžní zásoba zvyšuje tlak na růst úrokových sazeb, protože banky mají méně kapitálu k půjčování. Dražší úvěry pak omezují investice firem i spotřebu domácností, což zpomaluje hospodářský růst.

- Deflační tlaky:

- Snížení peněžní zásoby často vyústí v deflaci, kdy hodnota peněz roste a ceny zboží i služeb klesají. Ačkoli to na první pohled vypadá pozitivně, deflace ve skutečnosti brzdí růst, protože spotřebitelé odkládají nákupy v očekávání nižších cen a firmy čelí poklesu tržeb.

- Přísnější měnová politika:

- Centrální banky někdy záměrně omezují peněžní zásobu prostřednictvím přísnější měnové politiky, aby udržely inflaci pod kontrolou. Takový postup stabilizuje přehřátou ekonomiku, ale zároveň nese riziko recese, pokud není nastaven opatrně.

Důsledky růstu peněžní zásoby M1, M2 a M3

- Více hotovosti a vkladů:

- Růst M1 znamená, že v oběhu je více nejlikvidnějších forem peněz, tedy hotovosti a vkladů na požádání. Domácnosti i firmy tak mají víc prostředků k okamžitému použití, což podporuje spotřebu a celkovou ekonomickou aktivitu.

- Rozšíření úspor a vkladů:

- Vyšší hodnoty M2 a M3 ukazují na širší nárůst likvidity, protože roste objem spořicích i termínovaných účtů. Takový vývoj zpravidla odráží větší důvěru v ekonomiku a zároveň znamená více peněz dostupných pro investice a poskytování úvěrů.

- Podpora růstu:

- Když peněžní zásoba stoupá, banky mají víc kapitálu k půjčování a úrokové sazby klesají. Levnější úvěry motivují firmy k investicím a spotřebitele k větším výdajům, což přispívá k hospodářskému růstu.

- Inflační tlaky:

- Příliš rychlý růst peněžní zásoby vede k inflaci. Hodnota peněz klesá a ceny zboží i služeb rostou. Zatímco mírná inflace je v rostoucí ekonomice běžná, nadměrná inflace snižuje kupní sílu a znehodnocuje úspory.

- Uvolněná měnová politika:

- Centrální banky často zvyšují peněžní zásobu v době recese prostřednictvím uvolněnější měnové politiky. Patří sem snižování úrokových sazeb nebo zavádění kvantitativního uvolňování, které posílá do oběhu další peníze a podporuje hospodářské oživení.

Shrnutí: Likvidita a peněžní zásoba M1, M2 a M3

- Pokles M1, M2 a M3 znamená nižší likviditu, zpomalení hospodářské aktivity, riziko deflačních tlaků a také možnost přísnější měnové politiky.

- Růst M1, M2 a M3 ukazuje na vyšší likviditu, podporu ekonomického růstu, zvýšené inflační tlaky a pravděpodobné uvolnění měnové politiky.

Porozumění těmto ukazatelům likvidity pomáhá tvůrcům hospodářské politiky, firmám i investorům činit informovaná rozhodnutí a lépe se orientovat v měnících se podmínkách globální ekonomiky.

Praktický příklad: Globální finanční krize 2007–2009

Během globální finanční krize podnikly centrální banky, zejména americký Fed, bezprecedentní kroky k posílení likvidity:

- snížily základní úrokovou sazbu téměř na nulu,

- spustily několik kol kvantitativního uvolňování, v rámci kterých nakupovaly vládní i hypoteční cenné papíry a tím dostávaly peníze do oběhu,

- zavedly nouzové úvěrové programy na podporu bank a finančních institucí.

Díky těmto opatřením se podařilo významně zvýšit likviditu, stabilizovat finanční trhy, obnovit důvěru a postupně nastartovat hospodářské oživení.

Závěr

Co je likvidita? Jednoduše řečeno schopnost rychle a bez větší ztráty hodnoty proměnit aktiva na hotovost. Pro investory znamená likvidita akcie snadný vstup i výstup z trhu, pro firmy jistotu, že zvládnou krátkodobé závazky.

Ukazatele likvidity, jako M1, M2 a M3, pomáhají sledovat, kolik peněz je v ekonomice k dispozici pro spotřebu, investice a úvěrování. Jejich vývoj úzce souvisí s úrokovými sazbami a politikou centrálních bank.

Pro podnikatele i investory platí: vysoká likvidita usnadňuje transakce a zajišťuje stabilitu, zatímco nízká likvidita zvyšuje riziko a omezuje flexibilitu. Pochopení role likvidity a schopnost s ní pracovat je proto klíčem k dlouhodobému finančnímu úspěchu.

FAQ

Mezi likvidní aktiva patří hotovost, bankovní vklady, akcie, dluhopisy a obchodovatelné cenné papíry. Tyto prostředky lze rychle převést na hotovost s minimálním dopadem na cenu.

Likvidita je klíčová pro schopnost firem plnit krátkodobé závazky, jako je placení dodavatelům, zaměstnancům a dalších provozních nákladů. Dobré řízení likvidity zajišťuje finanční stabilitu a efektivní chod podniku.

Ukazatele likvidity na trzích zahrnují spread mezi nabídkou a poptávkou, obchodní objem a hloubku trhu. Užší spready, vyšší objemy a hlubší trhy signalizují vyšší likviditu.

Likvidita vyjadřuje schopnost splácet krátkodobé závazky pomocí dostupných aktiv. Solventnost znamená schopnost plnit dlouhodobé závazky a udržet chod firmy v čase. Společnost může být likvidní, ale ne solventní, a naopak.

Centrální banky řídí likviditu prostřednictvím měnové politiky: nastavují úrokové sazby, provádějí operace na volném trhu a v případě nutnosti poskytují nouzové financování bankám. Tím ovlivňují dostupnost úvěrů a plynulost finančních transakcí.

Investování do měn

Jak se chovat při poklesu akciového trhu?

Investice během krize: Strategie a tipy

Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.