- Strukturelle Krise

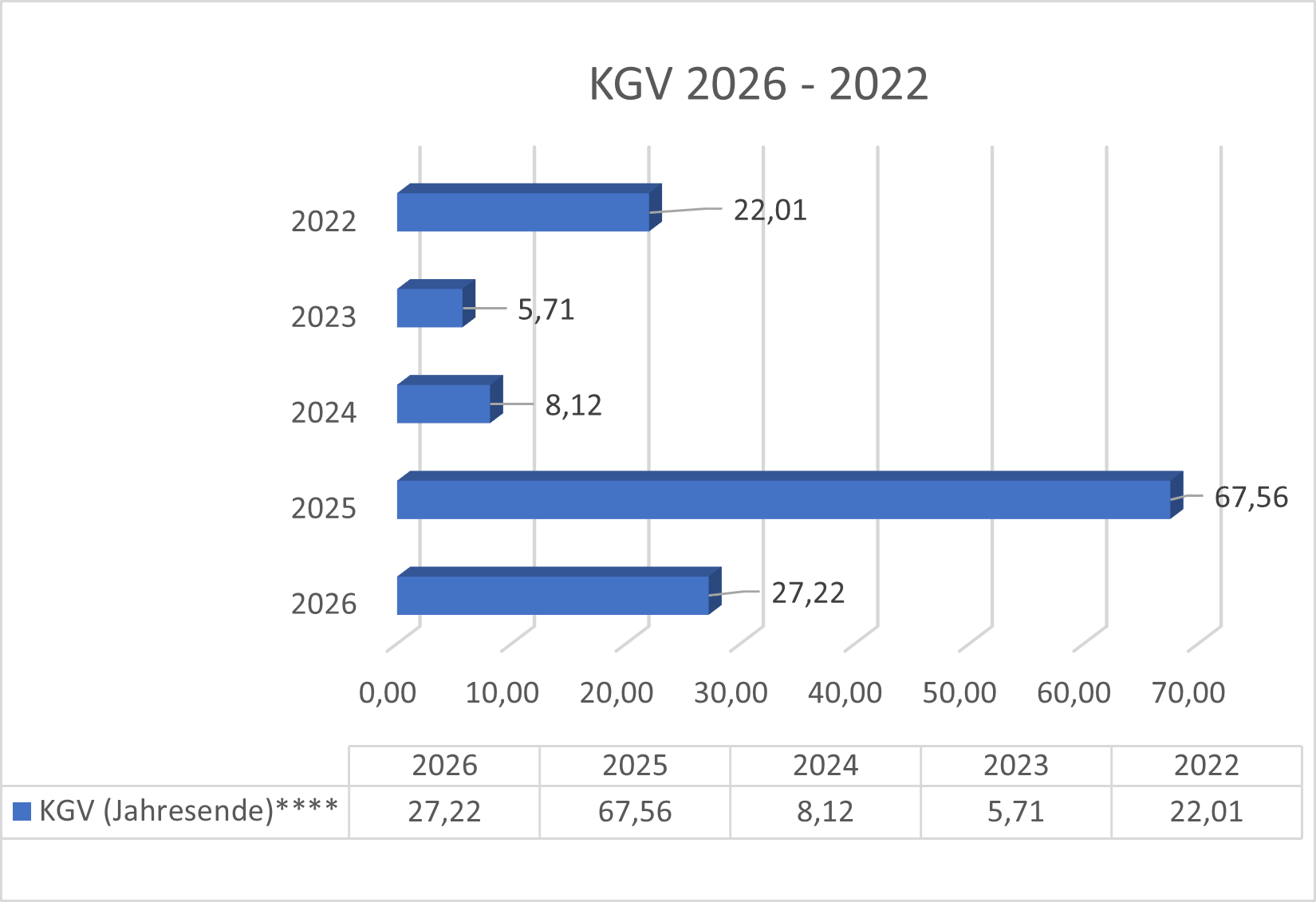

- Teure Bewertung

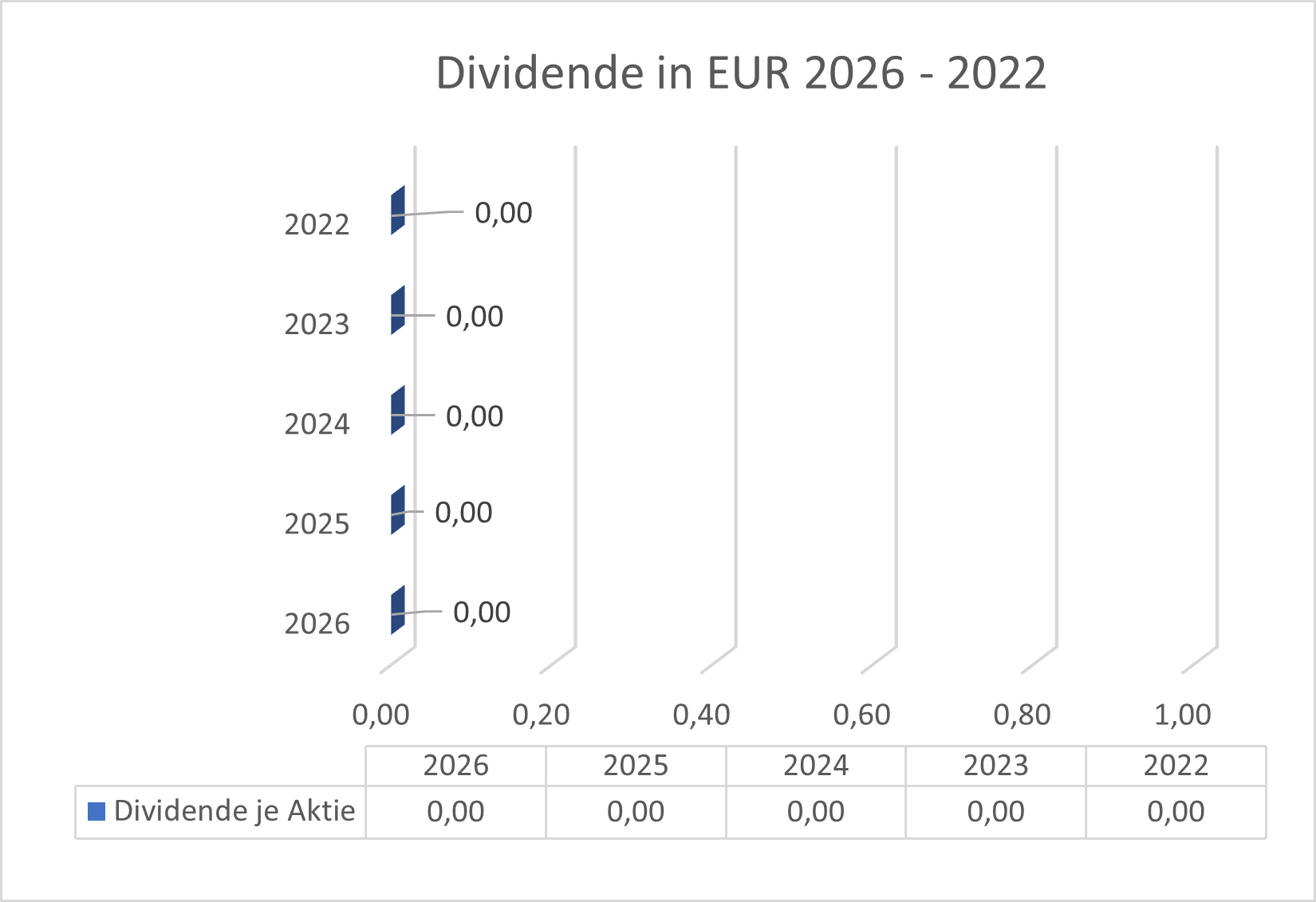

- Keine Dividende

- Strukturelle Krise

- Teure Bewertung

- Keine Dividende

Heidelberger Druckmaschinen Aktie: Umstrukturierung im Härtetest – Fundamentalanalyse offenbart tiefe Sorgenfalten

Der traditionsreiche Maschinenbauer steht vor gewaltigen langfristigen Herausforderungen, die im Rahmen unseres wöchentlichen Aktien-Checks die Gemüter der Anleger bewegen. Wer die aktuellen Aktien News aufmerksam liest, erkennt schnell, dass sich das Unternehmen in einem extrem schwierigen, von strukturellen Umbrüchen geprägten Branchenumfeld befindet. Zwar wurde die Produktpalette in den drei Kernsegmenten Print Solutions, Packaging Solutions und Technology Solutions (darunter zukunftsweisende Felder wie die E-Mobilitätsmarke Amperfied) konsequent erweitert, dennoch leidet der Konzern nach wie vor spürbar unter dem global schrumpfenden Bedarf an klassischen Druckereimaschinen. Für die Heidelberger Druckmaschinen Aktie (WKN: 731400 / ISIN: DE0007314007) zeichnet die fundamentale und charttechnische Bestandsaufnahme ein nüchternes Bild, das insbesondere langfristig orientierte Investoren vor weitreichende Entscheidungen stellt.

► Heidelberger Druckmaschinen WKN: 731400 | ISIN: DE0007314007 | Ticker: HDD.DE

Key Takeaways

-

Strukturelle Krise: Die Heidelberger Druckmaschinen Aktie leidet fundamental unter der weltweit rückläufigen Nachfrage im Kerngeschäft.

-

Teure Bewertung: Mit einem aktuellen KGV von fast 27 ist das Papier trotz leichter operativer Erholung im Jahr 2026 hoch bewertet.

-

Keine Dividende: Der SDax-Konzern schüttete im gesamten Betrachtungszeitraum keinerlei Gewinnbeteiligung an die Aktionäre aus.

Chartcheck: Wochen- und Tagescharts signalisieren anhaltenden Abwärtsdruck

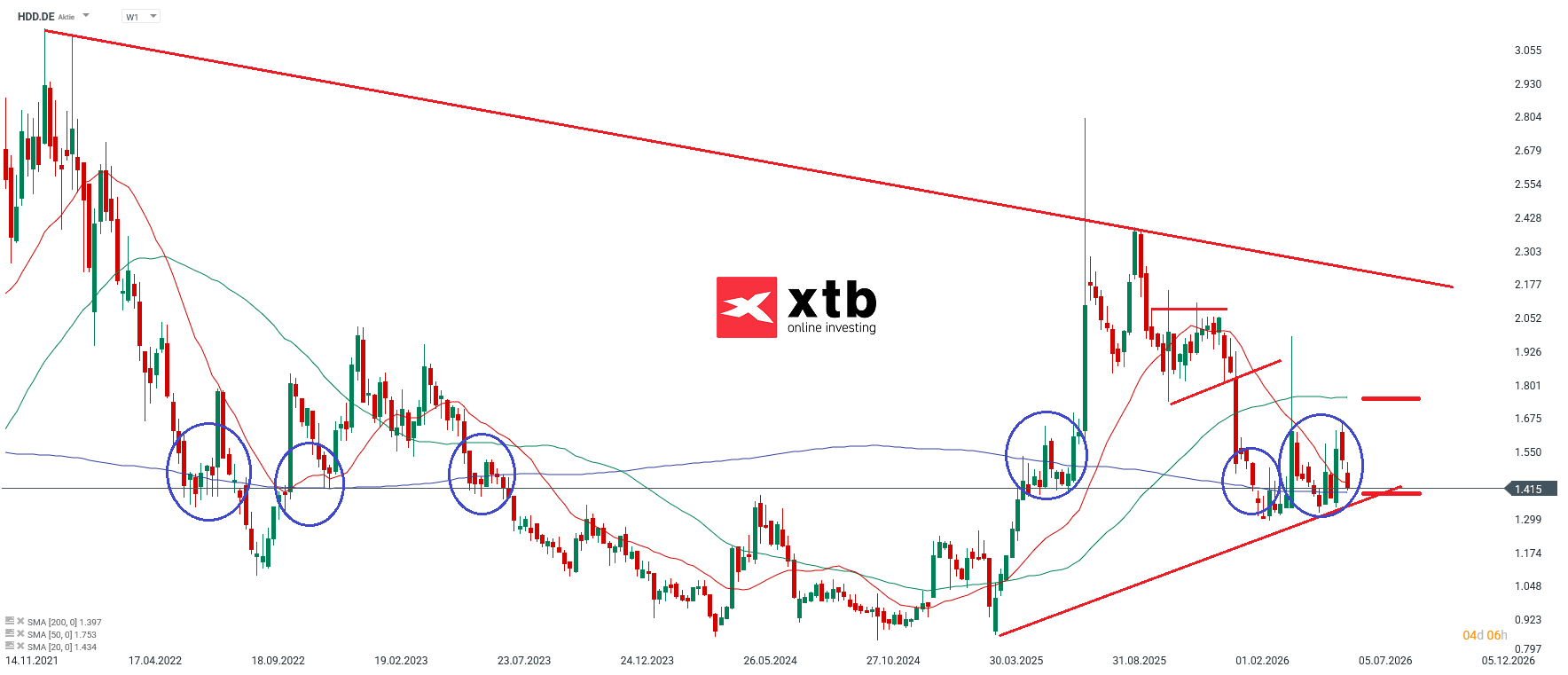

Ein Blick auf die technische Verfassung, wie sie sich aus der Analyseplattform xStation5 ablesen lässt, untermauert die Skepsis der Aktien News. Im langfristigen Wochenchart zeigt sich, dass dem rasanten Abverkauf nach dem Hoch von Februar 2022 erst im März 2025 knapp über der 1-EUR-Marke ein vorübergehender Boden folgte. Die anschließende Erholungsrallye bis auf 2,80 EUR wurde von Anlegern jedoch umgehend für radikale Gewinnmitnahmen genutzt, was den Kurs wieder in den Bereich von 1,50/1,30 EUR zurückwarf. Aktuell gelingt es dem Wertpapier nicht, sich von der wichtigen Durchschnittslinie der SMA200 (aktuell bei 1,73 EUR) nach Norden abzulösen.

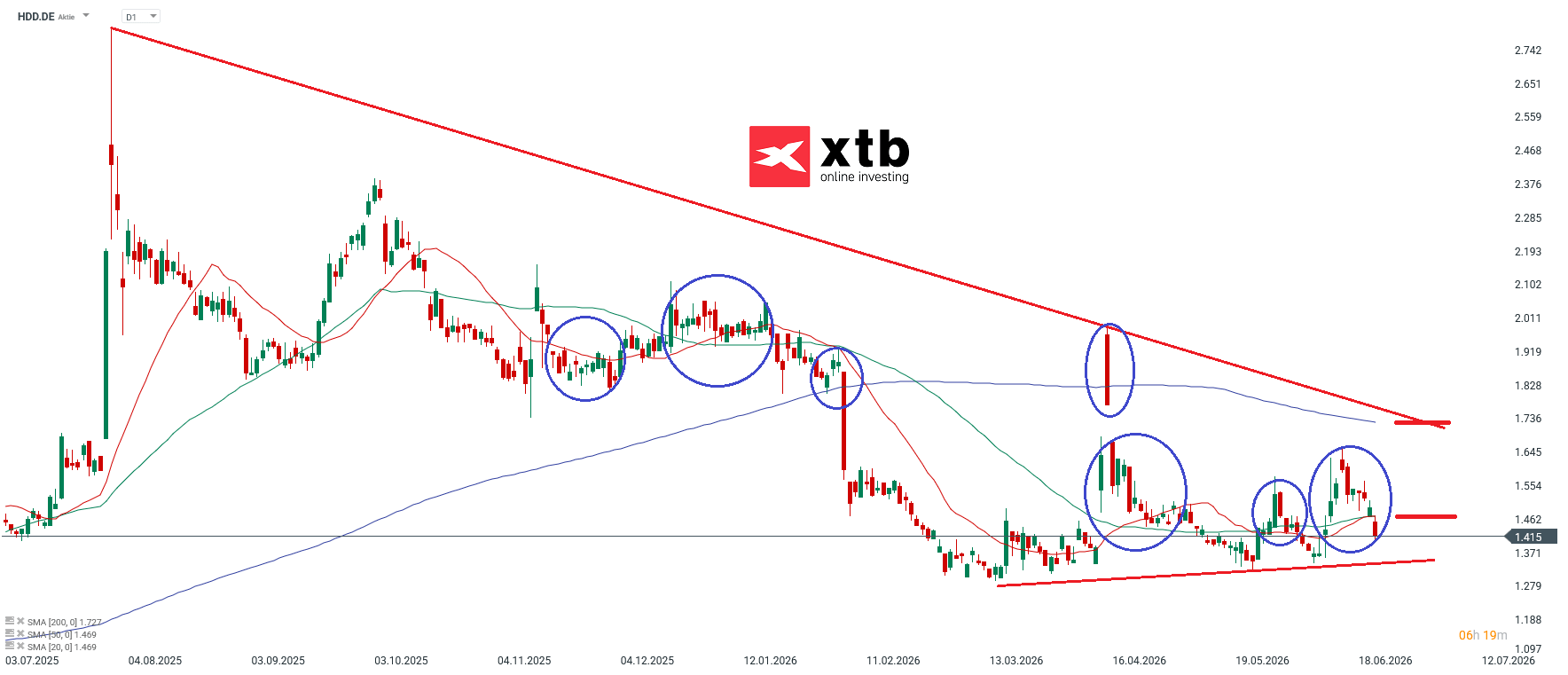

Ähnlich düster sieht es im Tageschart aus: Nachdem die Aktie Ende Januar die SMA200 nach unten aufgegeben hat, verharrt sie in einer kraftlosen Seitwärtsbox unterhalb der SMA20 und SMA50 (beide aktuell bei 1,47 EUR). Sollte der Kontakt zu diesen Linien im Zuge weiterer Schwäche abreißen, droht ein folgenschwerer Test des Jahrestiefs mit dem Risiko eines Absturzes unter die psychologische 1,00-EUR-Marke.

Heidelberger Druckmaschinen Aktie Tages und Wochenchart Chartanalyse

Quelle: XTB Investment Plattform, aufgenommen am 24.06.2026. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in EUR. Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

Quelle: XTB Investment Plattform, aufgenommen am 24.06.2026. Zeithistorie gemäß der Information direkt im Chart. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Das Handelsinstrument notiert in EUR. Mögliche Währungsschwankungen können sich auf die Rendite auswirken.

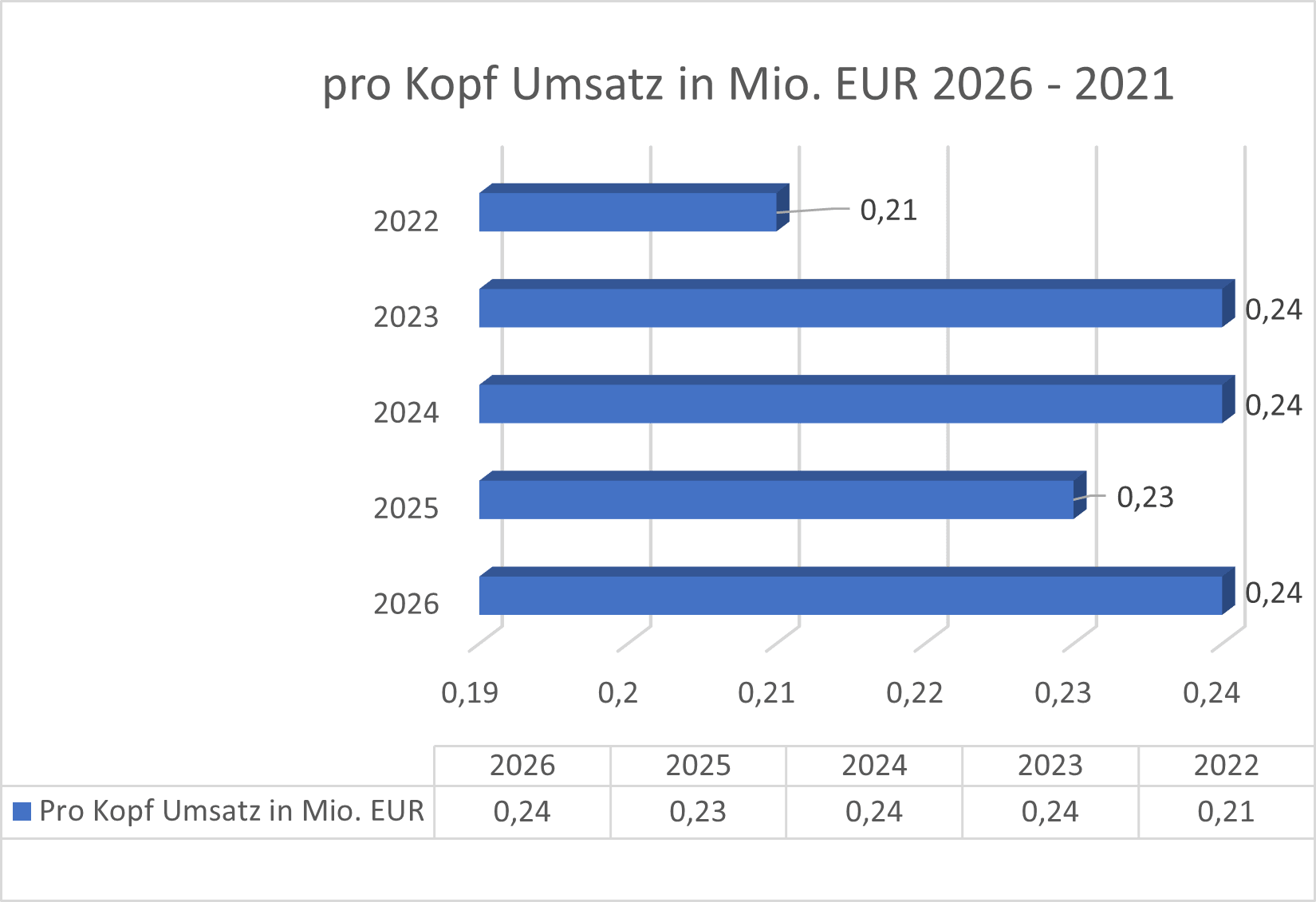

Bilanz-Check: Schrumpfende Umsätze und proportionaler Stellenabbau

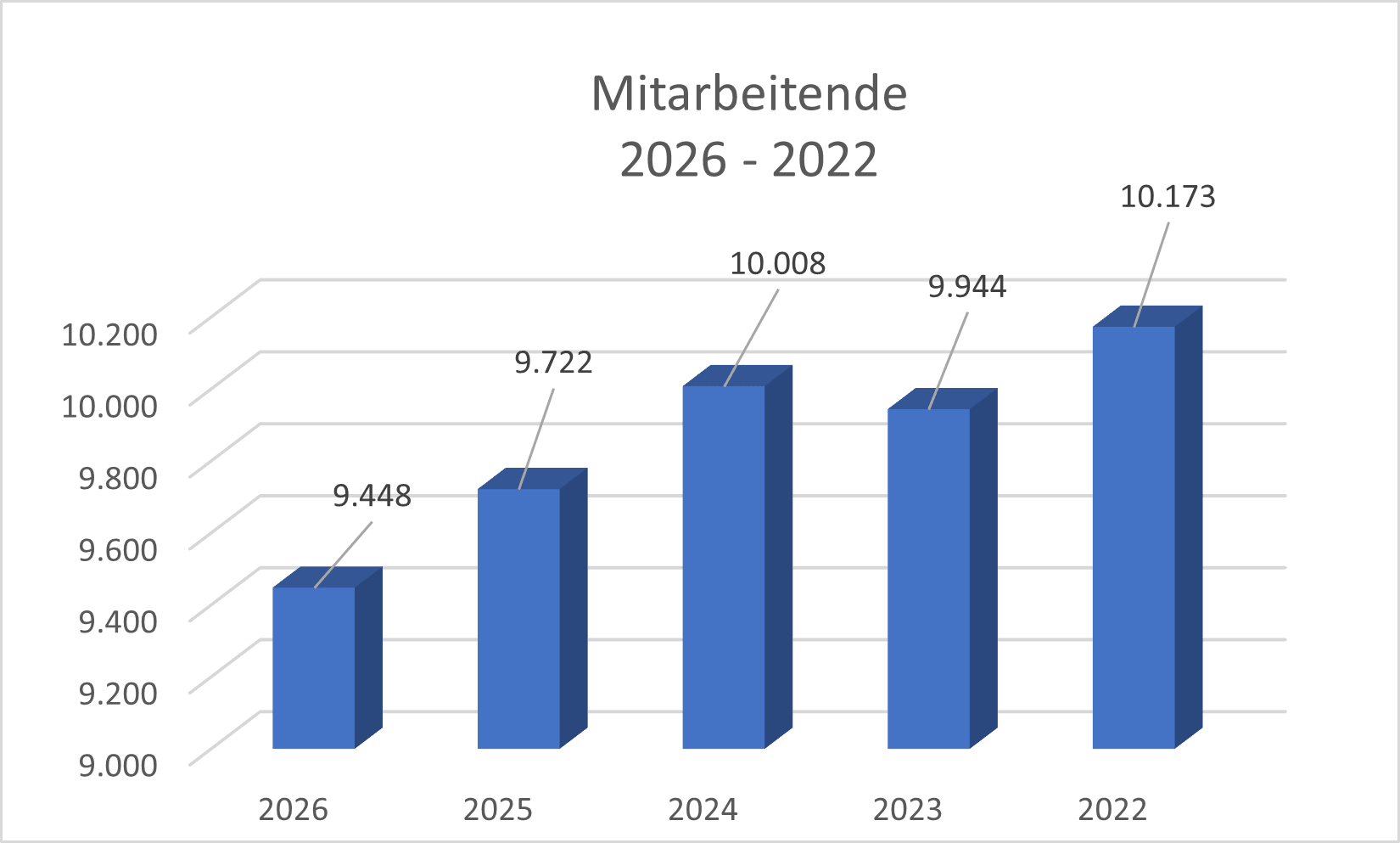

Der Umsatz verringerte sich von 2,435 Milliarden EUR im Jahr 2023 sukzessive auf 2,293 Milliarden EUR im Jahr 2026 – ein Minus von gut 140 Millionen EUR. Als Reaktion darauf hat das Management die Zahl der Beschäftigten im selben Zeitraum drastisch von 10.173 (2022) auf aktuell knapp 9.448 Mitarbeitende abgebaut. Da der pro-Kopf-Umsatz seit 2023 praktisch unverändert bei 0,24 Millionen EUR stagniert, hat sich der Personalbestand rein proportional zur schrumpfenden Umsatzentwicklung bewegt, was ein mangelndes organisches Effizienzwachstum offenbart.

Umsatzentwicklung (in Mio. EUR):

2023: ████████████████ 2.435

2024: ███████████████ 2.395

2025: ██████████████ 2.280

2026: ██████████████ 2.293

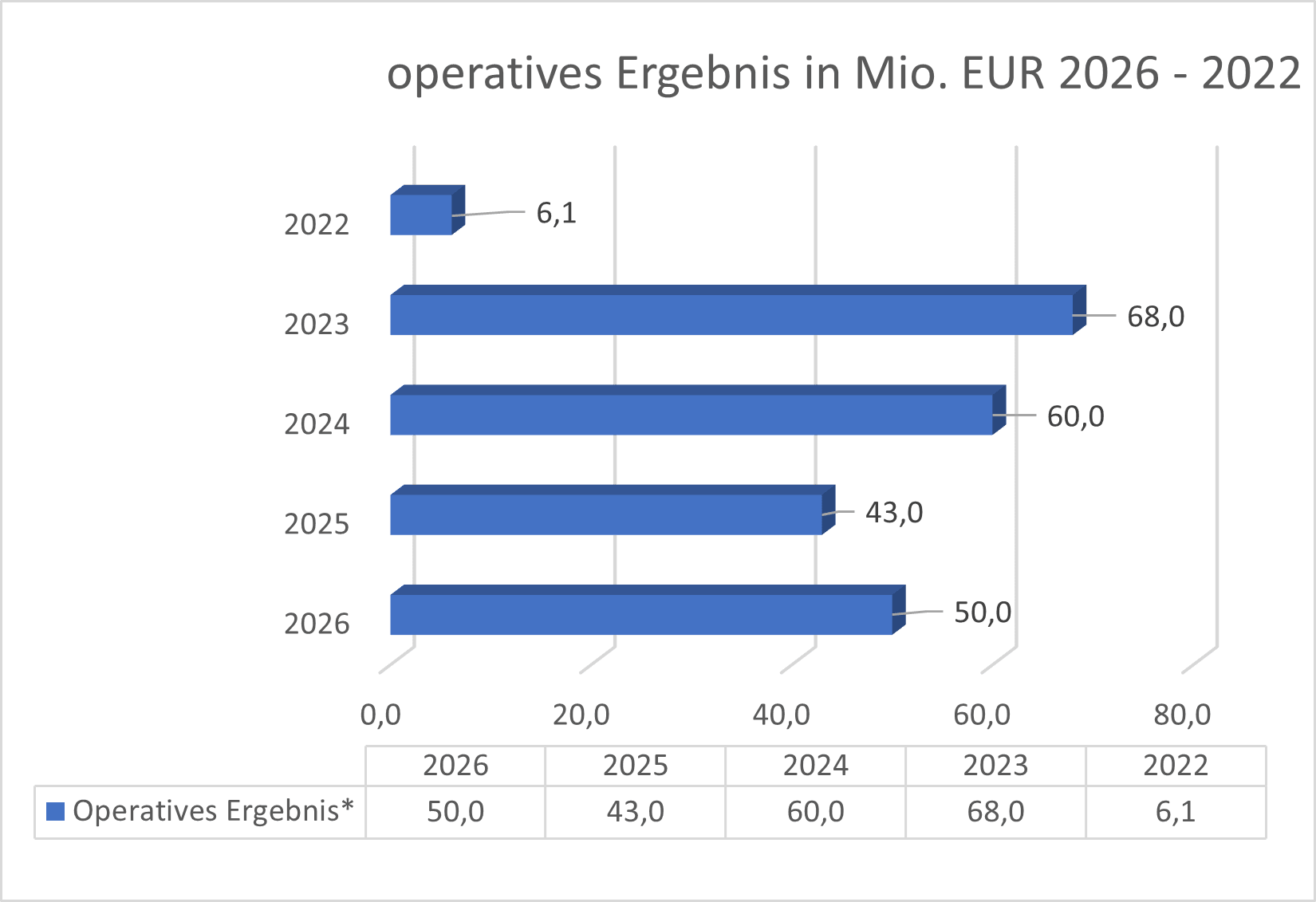

Ergebnisentwicklung und Aktionärsstruktur im Fokus 📊

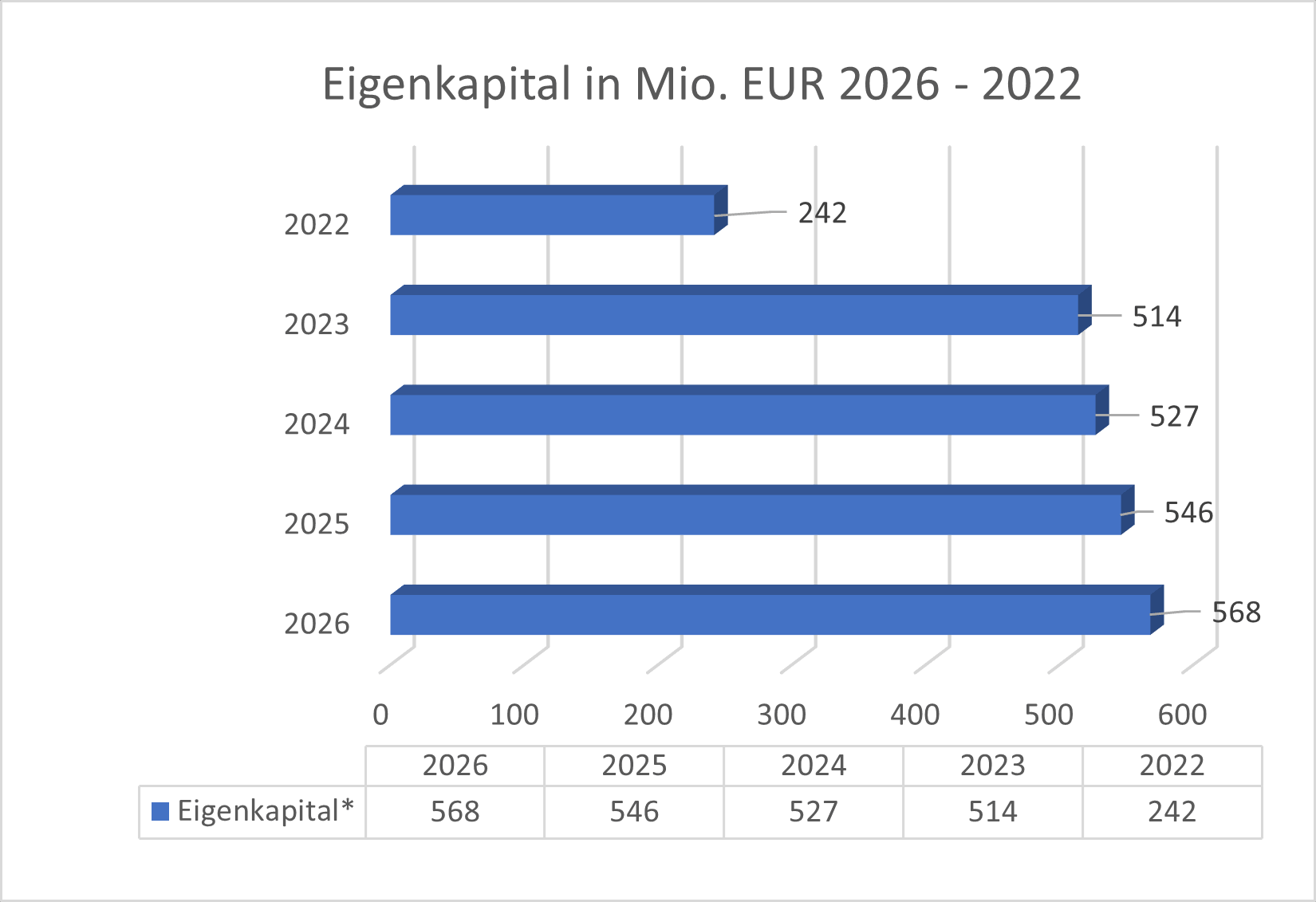

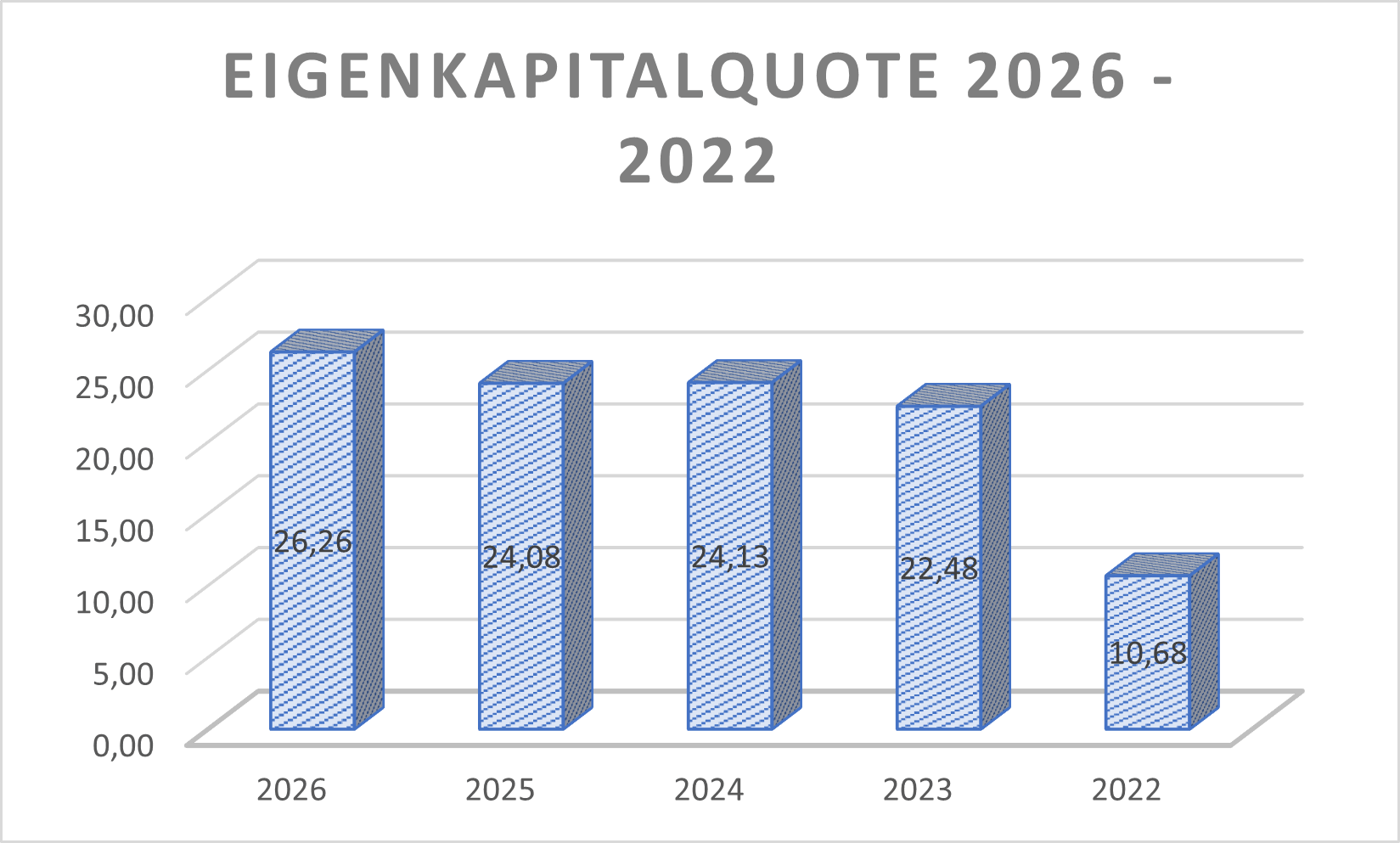

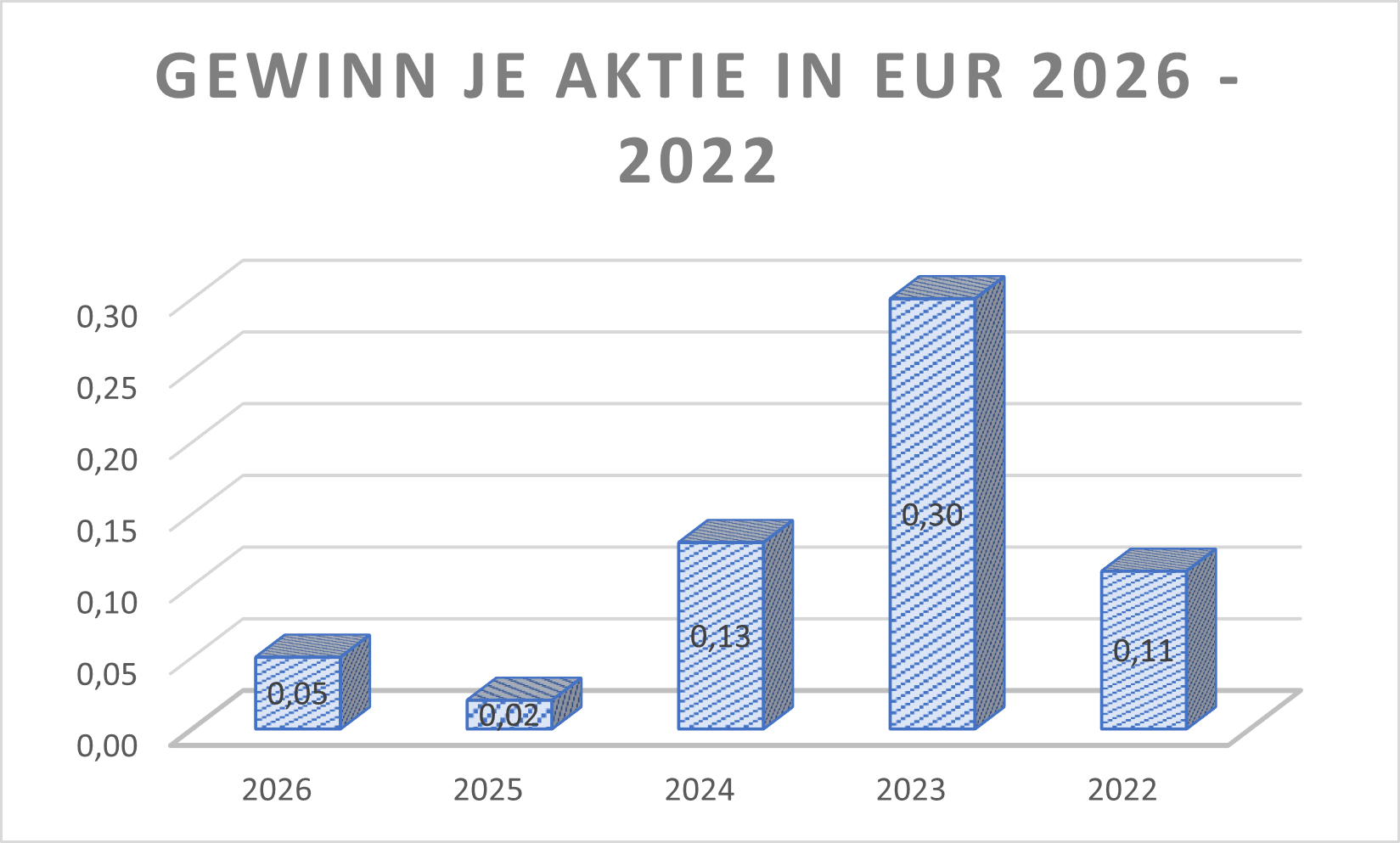

Das operative Ergebnis betrug im abgelaufenen Jahr 50 Millionen EUR und lag damit zwar über dem Krisenjahr 2025 (43 Mio. EUR), aber immer noch meilenweit unter den 68 Millionen EUR aus dem Jahr 2023. Auch der unverwässerte Gewinn je Aktie enttäuscht mit mageren 0,05 EUR auf ganzer Linie. Positiv hervorzuheben ist lediglich das Eigenkapital, das sukzessive auf 568 Millionen EUR gesteigert werden konnte, wenngleich die daraus resultierende Eigenkapitalquote von 26,26 % im Branchenvergleich weiterhin als unterdurchschnittlich einzustufen ist.

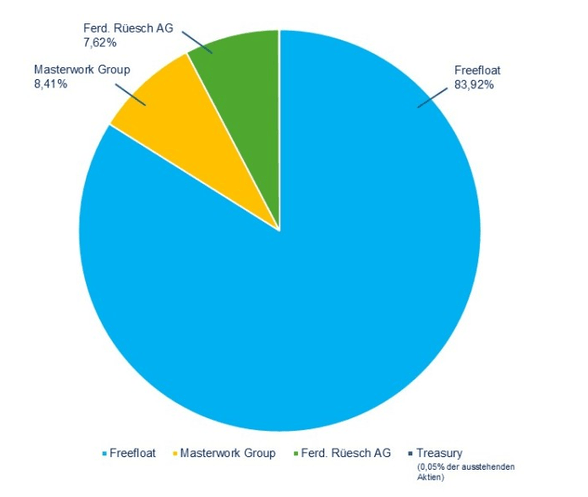

Die Heidelberger Druckmaschinen Aktie von einem extrem hohen Streubesitz (Freefloat) von 83,92 % geprägt ist. Zu den einzigen beiden nennenswerten Großaktionären zählen die Masterwork Group mit einem Anteil von 8,41 % (25.603.777 Aktien) sowie die Ferd. Rüesch AG mit 7,62 % bzw. 23.210.000 Anteilscheinen.

Gedämpfte Prognosen bis 2029 lassen wenig Hoffnung aufkommen

Auch der Blick nach vorn liefert den Aktien News vorerst wenig Argumente für eine fundamentale Trendwende. Die Projections für die kommenden Jahre bis 2029 skizzieren zwar eine langsame Erholung beim Umsatz auf 2,441 Milliarden EUR und einen Anstieg des Gewinns je Aktie auf 0,22 EUR, wodurch sich das KGV optisch auf einen attraktiven Wert von 6,85 ermäßigen würde. Allerdings müssen Anleger bis dahin eine lange Durststrecke in Kauf nehmen. Eine Ausschüttung von Dividenden bleibt laut den Prognosedaten bis mindestens 2029 vollständig vom Tisch (0,00 EUR).

Zukunftsprognosen (2027 - 2029):

• 2027: Umsatz 2.287 Mio. EUR | Gewinn je Aktie: 0,13 EUR | KGV: 11,56

• 2028: Umsatz 2.367 Mio. EUR | Gewinn je Aktie: 0,18 EUR | KGV: 8,06

• 2029: Umsatz 2.441 Mio. EUR | Gewinn je Aktie: 0,22 EUR | KGV: 6,85

Expertenfazit von Jens Klatt

Das Unternehmen steckt in einem tiefgreifenden, schmerzhaften Transformationsprozess, dessen Erfolg in den Sternen steht. Angesichts stagnierender pro-Kopf-Umsätze, einer historisch unterdurchschnittlichen Eigenkapitalquote und des vollständigen Verzichts auf eine Dividende sollten selbst spekulativ orientierte Marktteilnehmer von einem Einstieg Abstand nehmen, bis der Konzern den nachhaltigen Beweis erbringt, den Umsatzrückgang im Kerngeschäft durch neue digitale Geschäftsmodelle dauerhaft kompensieren zu können

BÖRSE HEUTE: Halbleiter legen im Schatten geopolitischer Turbulenzen zu

Dow Jones, S&P 500 & Nasdaq 100: Halbleiter sorgen für einen Aufschwung

Aktie im Fokus: Deutsche Telekom 🔴 Kursentwicklung und Chartanalyse

BÖRSE AKTUELL: Die Bullen kehren dank der Vermittlung zwischen den USA und dem Iran sowie Daten aus Deutschland nach Europa zurück

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.