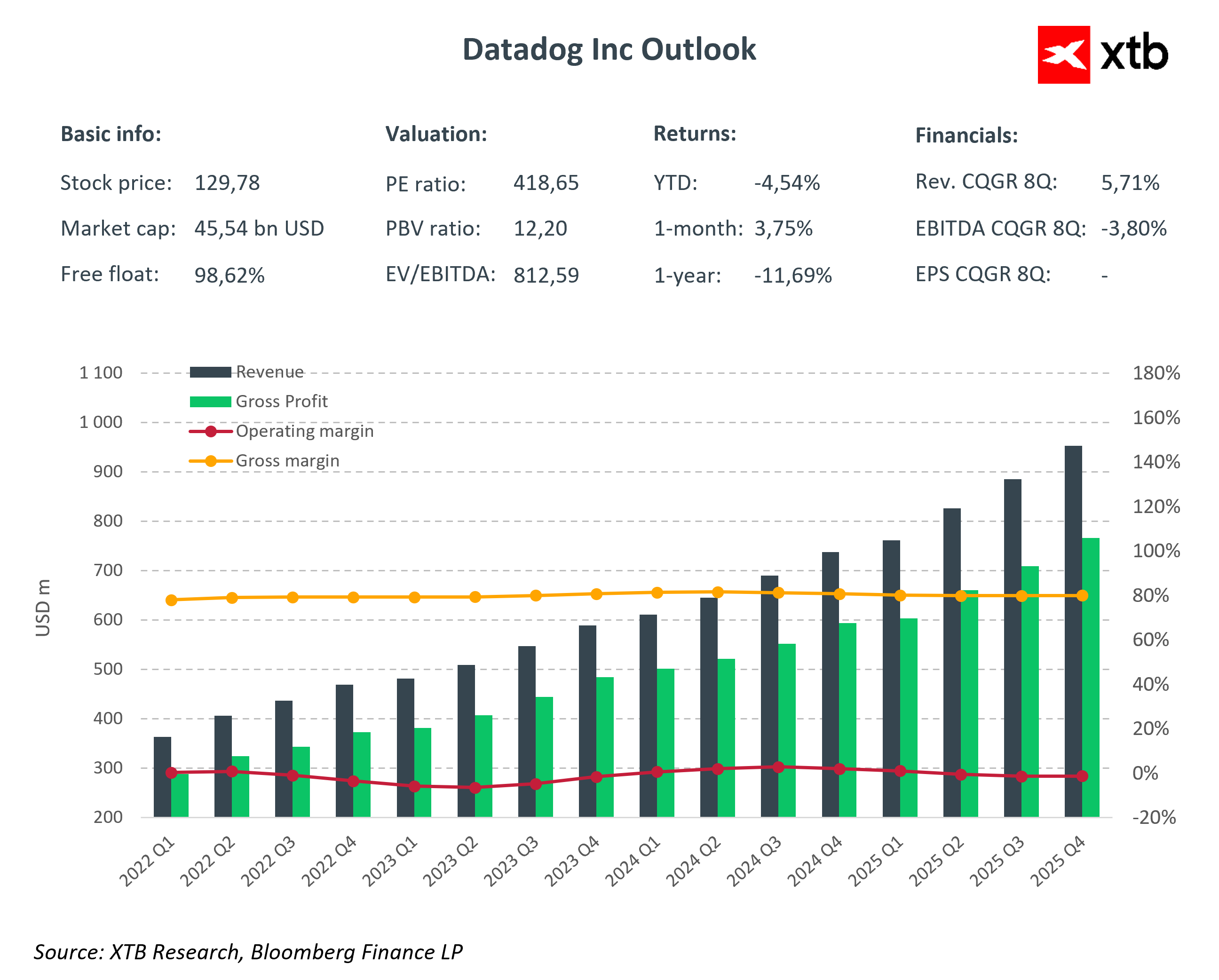

- Datadog mantiene un crecimiento sólido y supera expectativas con ingresos y márgenes propios de un SaaS escalable.

- La compañía combina fuerte generación de caja con una estrategia clara de reinversión en IA y seguridad.

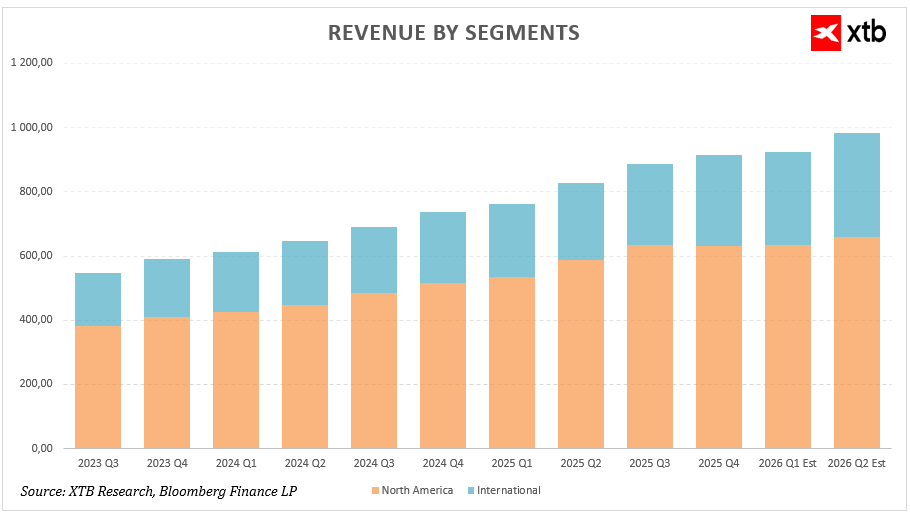

- Norteamérica se desacelera mientras el negocio internacional acelera y gana peso como motor de ingresos.

- El balance sigue siendo muy robusto, con caja neta positiva y capacidad para financiar expansión sin deuda.

- La valoración muestra potencial alcista y la empresa se posiciona como pieza central en observabilidad y entornos cloud‑IA.

- Datadog mantiene un crecimiento sólido y supera expectativas con ingresos y márgenes propios de un SaaS escalable.

- La compañía combina fuerte generación de caja con una estrategia clara de reinversión en IA y seguridad.

- Norteamérica se desacelera mientras el negocio internacional acelera y gana peso como motor de ingresos.

- El balance sigue siendo muy robusto, con caja neta positiva y capacidad para financiar expansión sin deuda.

- La valoración muestra potencial alcista y la empresa se posiciona como pieza central en observabilidad y entornos cloud‑IA.

Hay empresas que crecen porque el mercado las favorece. Y hay otras que crecen porque se encuentran justo en el corazón de una nueva ola tecnológica. Datadog pertenece cada vez más a esta última categoría.

Los resultados del cuatro trimestre de 2025 demostraron una vez más que la compañía es capaz de ofrecer más de lo que el mercado espera. Los ingresos aumentaron un 29% interanual hasta 953,2 millones de USD, superando ampliamente el consenso. El beneficio por acción ajustado fue de 0,59 USD, frente a los 0,56 USD esperados. El flujo de caja libre alcanzó 291 millones de USD (+21% interanual), mientras que el flujo de caja operativo ascendió a 327 millones de USD (+23% interanual).

Esta combinación de un crecimiento cercano al 30% con un margen bruto del 76% demuestra que Datadog no es solo una historia de expansión rápida de ingresos. Es un modelo que empieza a generar apalancamiento operativo creciente, incluso en medio de fuertes inversiones en desarrollo de producto.

Al mismo tiempo, la empresa presentó una perspectiva más cauta para 2026. Los ingresos esperados, entre 4.06–4.10 mil millones de USD, están ligeramente por debajo del consenso, mientras que la previsión de beneficio operativo ajustado refleja un aumento del gasto en inversiones. La dirección señala su disposición a seguir fortaleciendo su posición competitiva en IA y seguridad, incluso a costa de presión en los márgenes a corto plazo.

Principales cifras del cuarto trimestre de 2025 de Datadog

-

Ingresos: 953 millones USD (+29% interanual, consenso 917 millones)

-

BPA ajustado: 0,59 USD (consenso 0,55 USD)

-

Beneficio neto: 46,6 millones USD

-

Ventas contratadas: 1.200 millones USD

-

Margen bruto: 76%

Previsiones para el primer trimeste de 2026 de Datadog

-

Ingresos Q1: 951–961 millones USD (consenso 940 millones)

-

BPA ajustado Q1: 0,49–0,51 USD (consenso 0,54 USD)

-

Ingresos FY2026: 4.06–4.10 mil millones USD

-

BPA ajustado FY2026: 2,08–2,16 USD

Y esta combinación es lo que hace que Datadog sea una historia interesante ahora mismo. Por un lado, un rendimiento consistentemente superior y fuertes flujos de caja. Por otro, una decisión deliberada de reinvertir en crecimiento en un momento en que la infraestructura de IA y las aplicaciones basadas en modelos de lenguaje pasan de lo experimental a la producción real.

Ya no se trata de si la observabilidad es necesaria. La pregunta es qué plataformas se convertirán en el estándar en entornos cada vez más complejos impulsados por la nube y la IA. Datadog aspira a ser una de ellas.

¿Qué es la observabilidad y por qué es una capa crítica hoy?

En términos simples, la observabilidad es la capacidad de comprender completamente lo que ocurre dentro de un sistema IT a partir de los datos que genera. No se trata solo de detectar fallos, sino de identificar rápidamente la causa, el impacto en los usuarios y el coste para el negocio.

Las aplicaciones modernas operan en entornos cloud, consisten en docenas de microservicios y a menudo integran modelos de IA. En esta arquitectura, el monitoreo tradicional ya no es suficiente. Las empresas necesitan información de métricas, logs y trazas en un sistema unificado.

Esta es precisamente la capa que proporciona Datadog.

La plataforma combina monitoreo de infraestructura, aplicaciones y seguridad en un solo entorno. Cuanta mayor es la complejidad cloud y mayor el despliegue de IA, mayor es el valor de esta solución. En un mundo donde las aplicaciones funcionan 24/7, la observabilidad ya no es un “nice-to-have”, sino un componente crítico para la continuidad del negocio.

Estructura de ingresos de Datadog y dinámica geográfica

Al analizar el crecimiento de ingresos de Datadog, vale la pena observar no solo la expansión total, sino también su composición geográfica.

Norteamérica

Sigue siendo la mayor fuente de ingresos. En 2025, los ingresos trimestrales crecieron de 533,82 millones USD en Q1 a 632,59 millones USD en Q4. El crecimiento interanual se mantuvo por encima del 25% durante la mayor parte del año, alcanzando 30,96% en Q2 y 30,83% en Q3. En Q4, el crecimiento se desaceleró al 22,55%, y el consenso para la primera mitad de 2026 apunta a un nuevo descenso hacia 12–13%.

Esto indica que el mercado estadounidense está entrando en una fase de crecimiento más maduro. La escala del negocio ya es significativa y las comparaciones interanuales se vuelven más exigentes. Mantener un crecimiento de doble dígito sobre una base tan alta sigue siendo un resultado sólido.

Segmento internacional

Es aún más prometedor. Los ingresos fuera de Norteamérica crecieron de 227,74 millones USD en Q1 2025 a 281,97 millones USD en Q4. El crecimiento interanual, que había bajado a 22–23% en 2024, se aceleró a 27,28% en Q4 2025. Las estimaciones para Q1 y Q2 2026 apuntan a 26,38% y 35,97%, respectivamente.

Si estas previsiones se cumplen, el segmento internacional podría convertirse en un motor clave de ingresos en los próximos trimestres. El crecimiento fuera de EE. UU. refleja una mayor adopción de la plataforma en Europa y Asia-Pacífico, donde la transformación digital aún está en fases más tempranas.

Desde una perspectiva de inversión, dos conclusiones son importantes:

-

El crecimiento está geográficamente diversificado, reduciendo el riesgo de concentración.

-

La aceleración internacional puede compensar parcialmente la desaceleración natural en Norteamérica.

Análisis financiero de Datadog

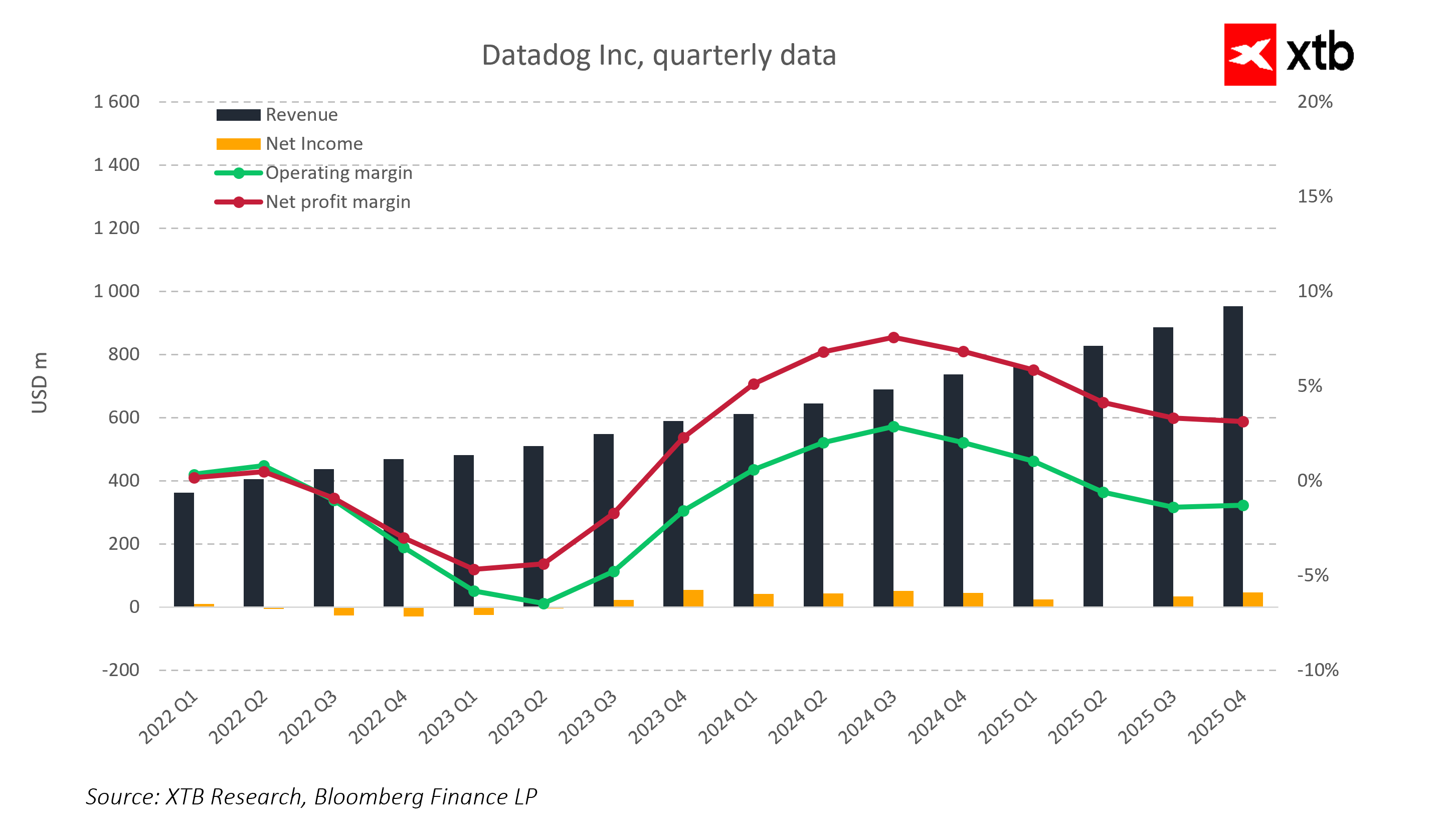

A nivel trimestral, Datadog ha mantenido una clara tendencia ascendente en ingresos desde 2022. Los ingresos trimestrales crecieron de alrededor de 360 millones USD en Q1 2022 a casi 950 millones USD en Q4 2025 —prácticamente triplicándose en tres años mientras mantenía un fuerte impulso de crecimiento.

Al mismo tiempo, la rentabilidad evolucionó de forma significativa. En 2022 y en la primera mitad de 2023, la empresa registró márgenes operativos y netos negativos debido a fuertes inversiones en desarrollo de producto y escalado comercial. Desde la segunda mitad de 2023, la eficiencia operativa mejoró notablemente.

El margen operativo alcanzó un pico por encima del 15% en 2024, y el margen neto se acercó al 8–9%. En 2025, los márgenes se normalizaron parcialmente debido al aumento de inversiones y a la presión competitiva. Una caída hacia márgenes operativos de un solo dígito no indica un modelo más débil, sino una decisión deliberada de reinversión.

El margen bruto se mantiene alto, alrededor del 75–80%, lo que confirma la escalabilidad del modelo SaaS y deja espacio para una expansión de rentabilidad a largo plazo.

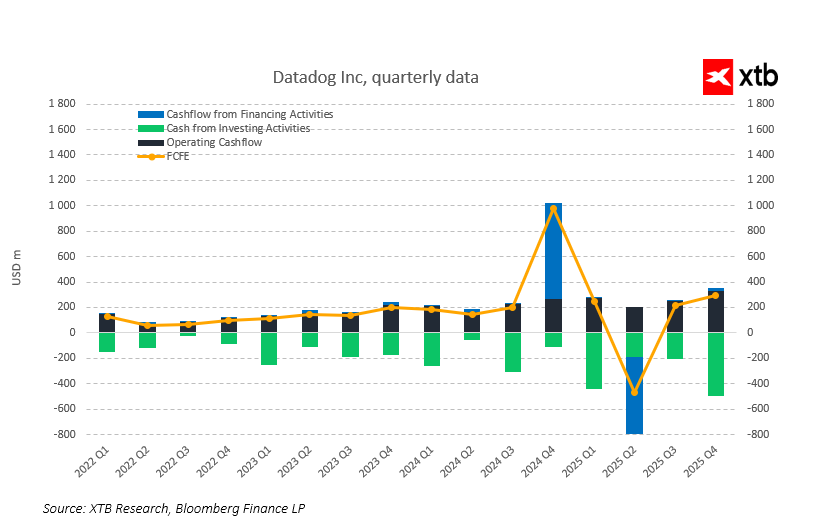

A pesar de la volatilidad en márgenes, la empresa genera de forma consistente flujos de caja operativos y libres positivos. En los últimos trimestres, el flujo de caja libre se ha mantenido sólido, reflejando una alta conversión de ingresos en efectivo.

Esto es un diferenciador clave frente a muchas empresas de crecimiento que solo reportan beneficios contables positivos tras recortar inversiones. En Datadog, la generación de caja coexiste con un crecimiento dinámico de ingresos.

Los datos trimestrales confirman que la mejora de rentabilidad no es solo contable. Desde 2022, los flujos de caja operativos han aumentado sistemáticamente junto con la escala del negocio. El flujo de caja libre se mantiene consistentemente positivo, y su crecimiento confirma una fuerte conversión de ingresos en efectivo.

Las fluctuaciones periódicas en los flujos de financiación, incluyendo un aumento notable en la segunda mitad de 2024 y una lectura fuertemente negativa en 2025, reflejan gestión de la estructura de capital, no un deterioro de los fundamentos operativos. El negocio principal sigue generando caja estable incluso en medio de inversiones intensivas.

Este perfil de caja es característico de un modelo SaaS maduro capaz de financiar crecimiento orgánico sin aumentar significativamente la deuda.

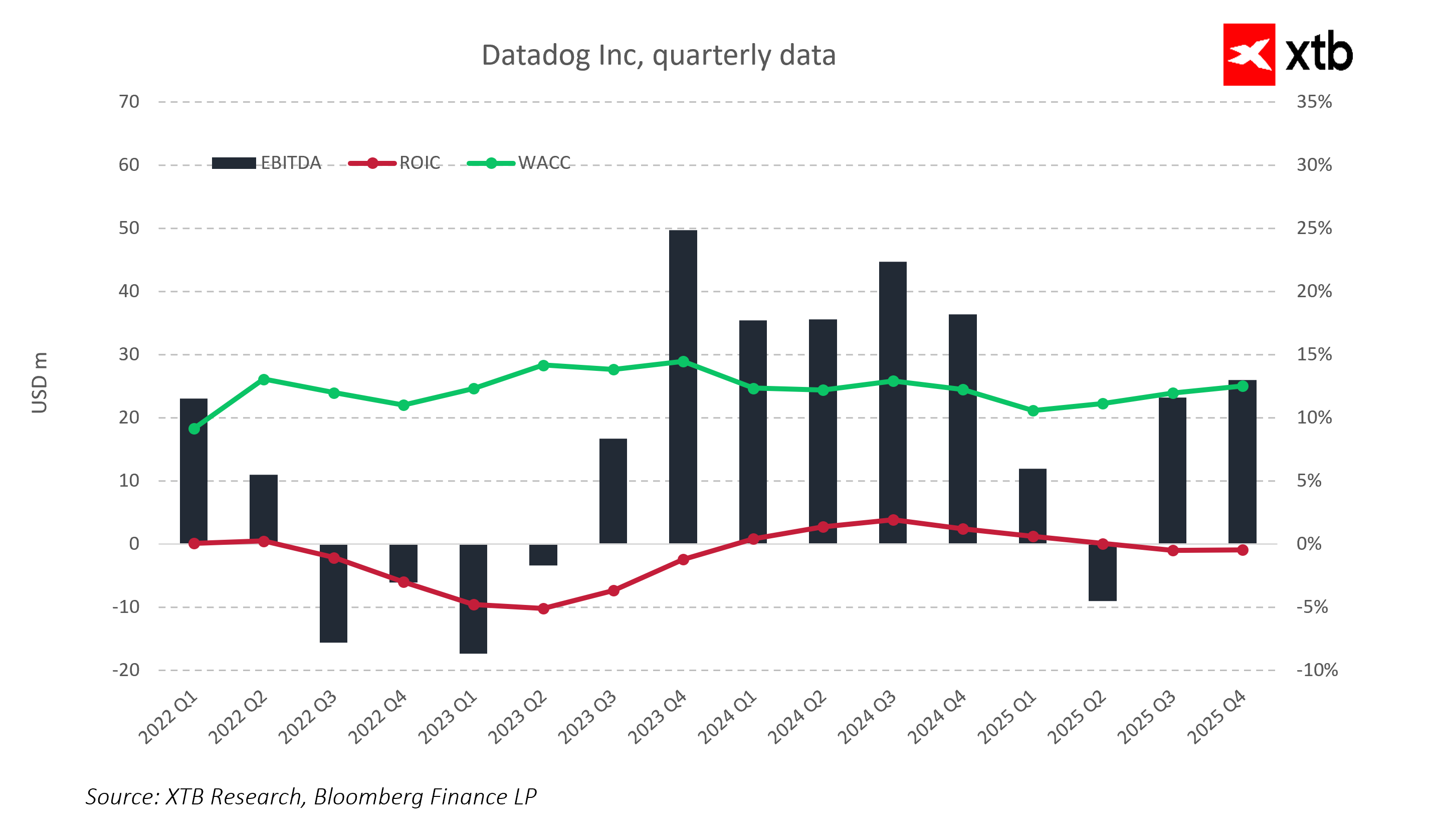

Las métricas de rentabilidad muestran una transición clara de una fase de escalado a una fase de estabilización del modelo de negocio. En 2022–2023, el ROIC estaba por debajo del coste de capital debido a inversiones agresivas. Desde 2024, el EBITDA volvió a niveles positivos estables y el ROIC se acercó al coste de capital. La empresa avanza gradualmente de consumir capital a utilizarlo de forma más eficiente.

La relación entre ROIC y WACC será una métrica clave en 2026. Mantener una ventaja de rentabilidad sobre el coste de capital señalaría una fase sostenible de creación de valor, preservando al mismo tiempo un fuerte crecimiento de ingresos.

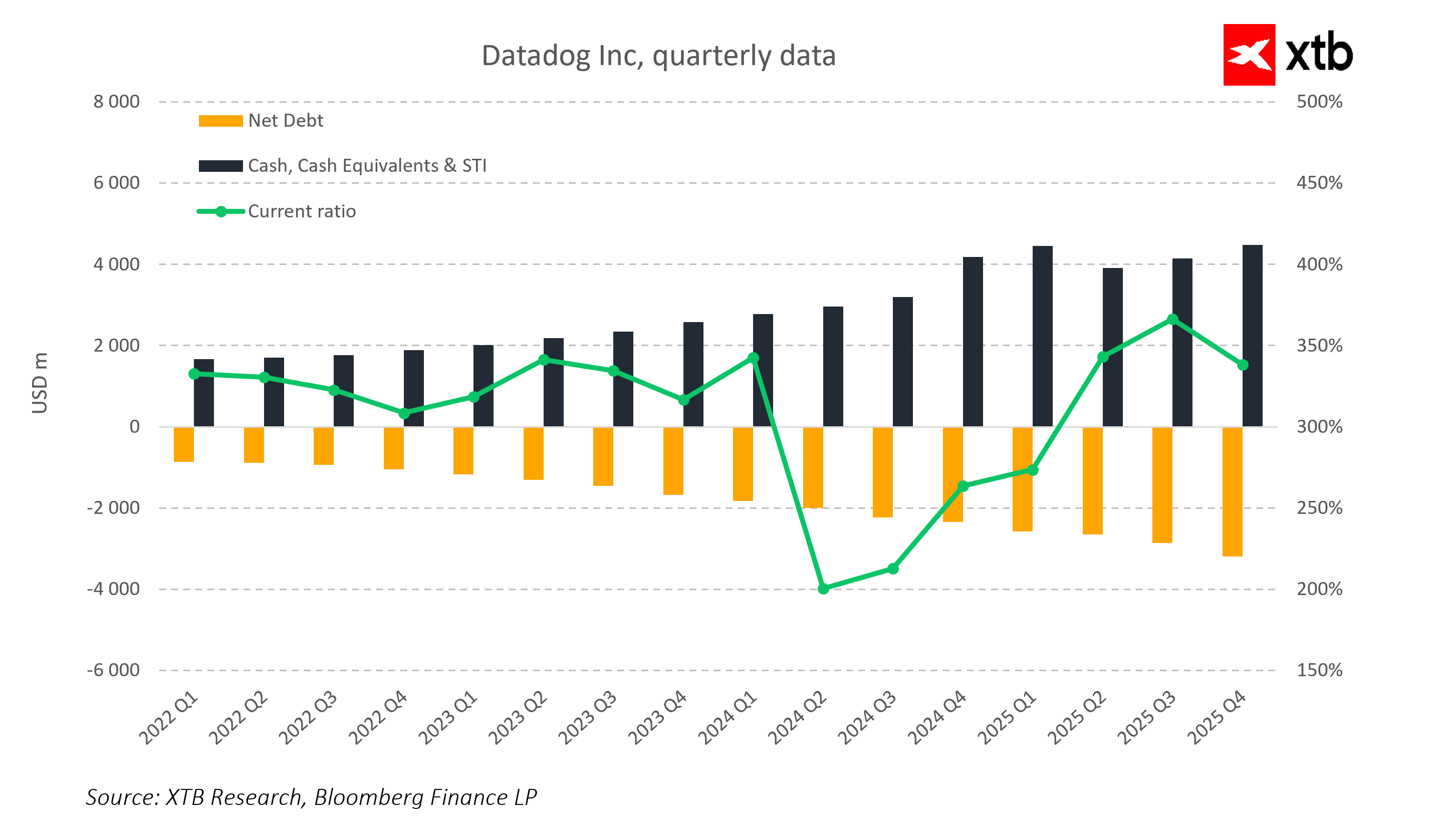

El balance sigue siendo muy conservador. El efectivo y las inversiones a corto plazo han aumentado de forma constante, superando los 4.000 millones USD en los últimos trimestres. La deuda neta es negativa, lo que significa que la empresa tiene un excedente de caja frente a sus obligaciones financieras.

El current ratio se ha mantenido consistentemente muy alto. Las fluctuaciones temporales no cambian el panorama general de una posición financiera sólida. Este perfil de balance proporciona flexibilidad para crecimiento orgánico y posibles adquisiciones.

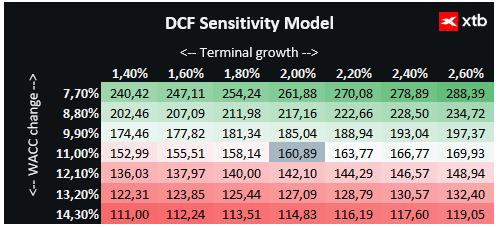

Perspectiva de valoración

Presentamos una valoración basada en DCF de Datadog Inc. Esto es solo informativo y no debe considerarse asesoramiento de inversión ni una valoración precisa.

Datadog es un actor clave en tecnología cloud e infraestructura de IA, ofreciendo soluciones avanzadas de monitoreo de aplicaciones, seguridad y analítica en tiempo real. La empresa se beneficia de la creciente demanda de observabilidad cloud y aplicaciones basadas en IA. Las inversiones estratégicas en desarrollo de plataforma, expansión internacional e integración de IA crean una base sólida para un crecimiento continuo.

Datadog mantiene un margen bruto cercano al 80%, flujos de caja operativos y libres positivos, lo que proporciona flexibilidad para crecimiento orgánico y adquisiciones potenciales. La estabilidad financiera y el modelo SaaS escalable reducen riesgos y permiten planificar la expansión en segmentos cloud y de IA.

Según nuestro análisis DCF, el valor razonable por acción se estima en alrededor de 160 USD, frente al precio actual de 129,78 USD, lo que implica un potencial alcista de aproximadamente 24%. Esto indica que la empresa no solo tiene fundamentos sólidos, sino que también ofrece una oportunidad atractiva para inversores que apuesten por el crecimiento continuo en cloud, observabilidad y aplicaciones de IA.

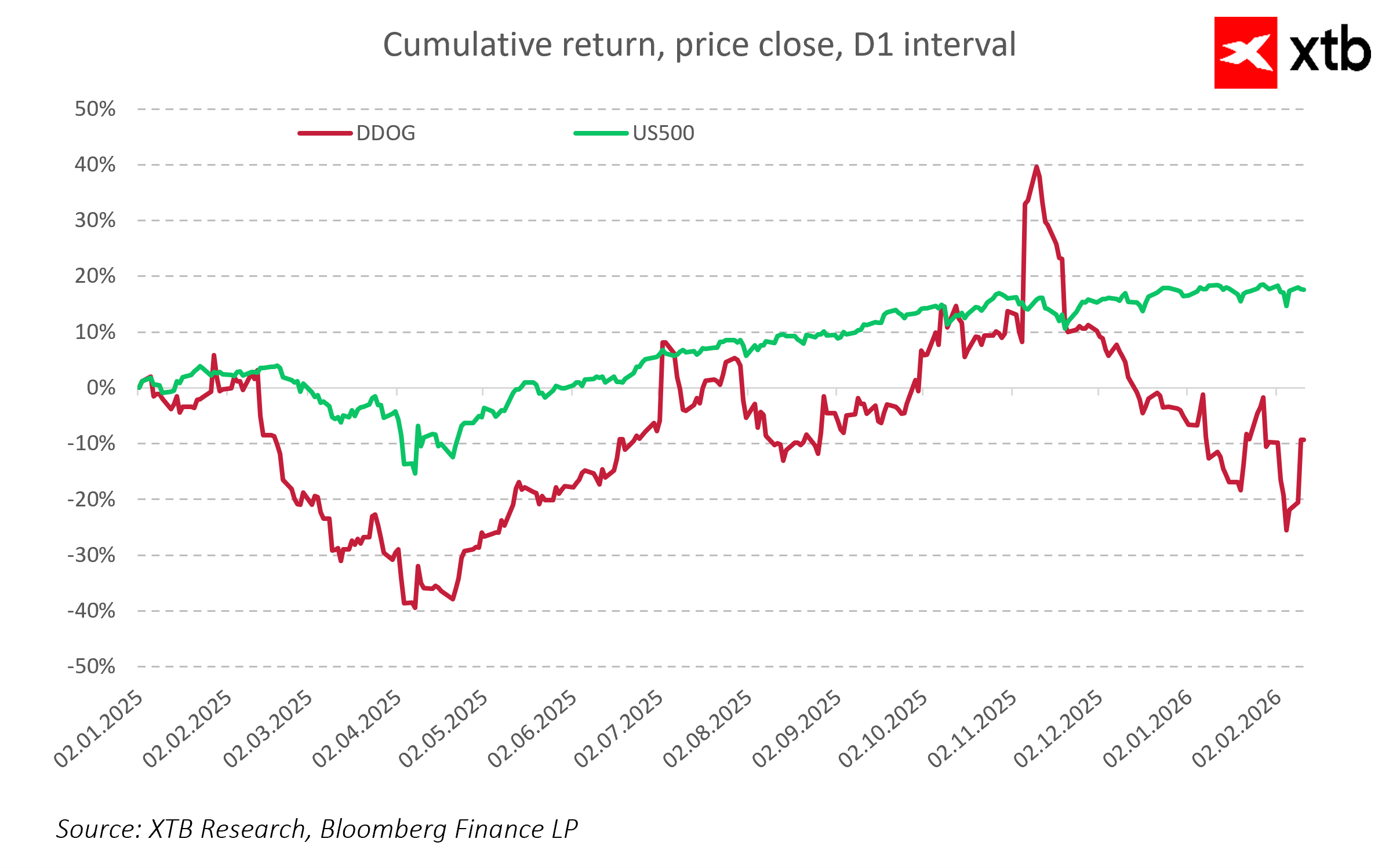

Precio de las acciones de Datadog

A pesar de la clara mejora operativa, las acciones de Datadog sigue siendo más volátil que el mercado en general. En el Q4 2025, las acciones superaron claramente al S&P 500, pero los meses posteriores vieron una corrección que devolvió parte de las ganancias.

A comienzos de 2026, el mercado mostró preocupaciones marcadas sobre las empresas SaaS, con narrativas que sugerían que la IA podría reemplazar pronto las plataformas tradicionales. Es importante recordar que la IA es más efectiva reemplazando código mal escrito, repetitivo o subóptimo. El código SaaS bien diseñado y escalable tiene valor estratégico, y su calidad, junto con la integración en infraestructura cloud y aplicaciones impulsadas por IA, no es fácil de reemplazar a corto plazo.

A corto plazo, el sentimiento del mercado puede dominar los fundamentales. A largo plazo, el rendimiento de la acción dependerá de la capacidad de la empresa para mantener su ventaja tecnológica, seguir mejorando la calidad del flujo de caja y desarrollar la plataforma para que la IA actúe como herramienta de apoyo, no como sustituto.

La historia muestra que las empresas que invierten consistentemente en código sólido y arquitectura escalable mantienen ventaja incluso durante transformaciones tecnológicas. Gracias a su plataforma madura y su amplio ecosistema, Datadog está entre las compañías que probablemente se beneficien de la IA, en lugar de temerla como competidora.

¿Acaso los resultados “sobresalientes” de Rheinmetall no son suficientes para los inversores?

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.