- Los problemas de la comida rápida

- Chipotle está sufriendo una caída del tráfico en sus locales

- ¿Qué soluciones tiene la directiva?

- Valoración de la compañía

- Precio objetivo de Chipotle

- Los problemas de la comida rápida

- Chipotle está sufriendo una caída del tráfico en sus locales

- ¿Qué soluciones tiene la directiva?

- Valoración de la compañía

- Precio objetivo de Chipotle

Chipotle presumía de ser una de las joyas del sector de la comida rápida. Sin embargo, en los últimos trimestres la compañía ha sufrido un deterioro importante de su negocio por factores coyunturales pero que le han afectado más que a otras empresas del sector. Por ello, realizamos un análisis de la compañía y establecemos un precio objetivo. ¿Cuánto valen las acciones de Chipotle?

Para leer la tesis completa, puedes pinchar aquí.

Los problemas de la comida rápida

El sector de comida rápida se ha enfrentado a dos problemas que han dificultado su desempeño en los últimos trimestres. El primero de ellos es la inflación acumulada. Los consumidores han sufrido una subida de precios en la economía general que ha deteriorado su poder adquisitivo. Esto normalmente ha tenido un impacto positivo en el sector, pero las empresas han tenido que subir también sus precios por aumentos en la materia prima. Sin ir más lejos, la ternera repuntaba en enero del 2026 más de un 17% con respecto al año anterior. Por otro lado, los medicamentos contra la obesidad, como Ozempic o Wegovy están teniendo un mayor impacto del esperado. Actualmente el 18% de los adultos de Estados Unidos ha tomado algún medicamento de este tipo y el 12% lo están tomando actualmente según una encuesta de KFF Health Tracking Poll. Estos medicamentos provocan una pérdida de apetito.

Ambos factores están causando que incluso muchos consumidores reclamen porciones más pequeñas, lo que está causando que prioricen mucho más qué locales eligen para acudir. Sin embargo, Chipotle está sufriendo un mayor impacto que el resto del sector.

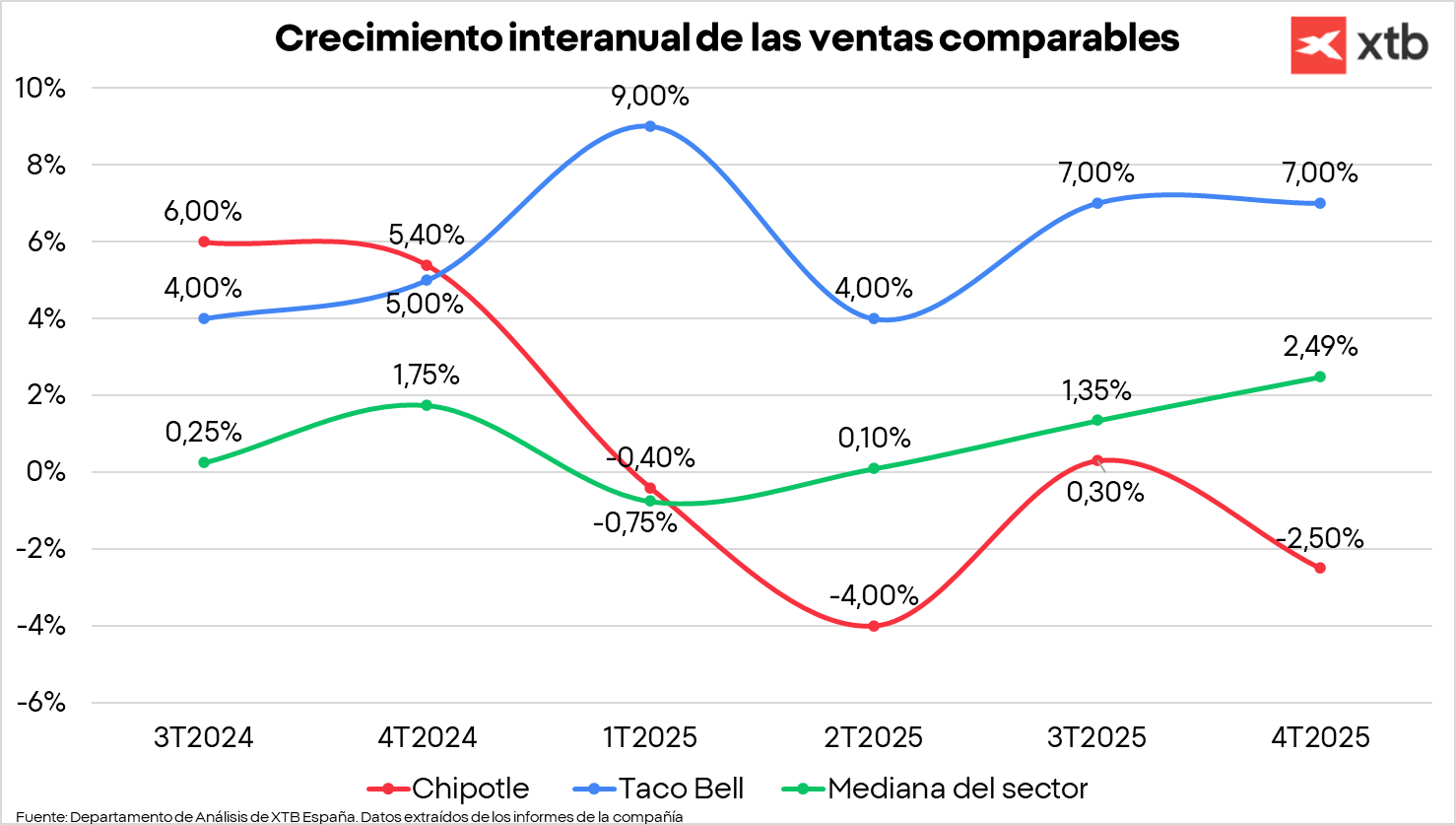

Chipotle está sufriendo una caída del tráfico en sus locales

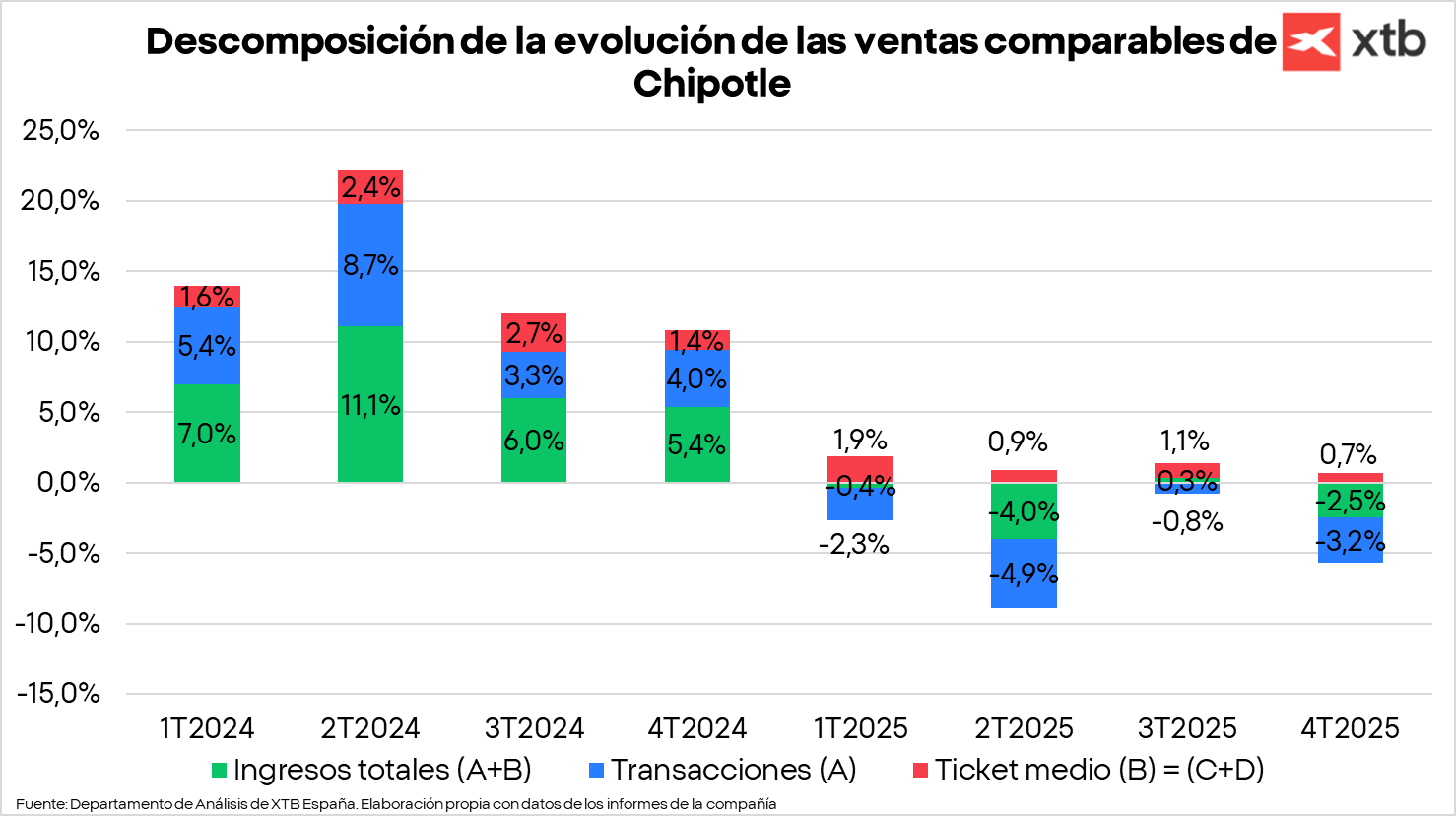

Chipotle acumula varios trimestres donde la actividad se ha contraído y el crecimiento ha venido de la apertura de nuevos locales en lugar de crecimiento orgánico. A pesar de que viene siendo algo común en el sector, la realidad es que la imagen de marca se ha deteriorado ligeramente porque los consumidores empezaron a achacar una disminución del tamaño de los menús. Las transacciones se han reducido en el 2025 por un menor tráfico y pensamos que esa reducción de las transacciones es una muestra clara de la reducción del tránsito en sus locales, lo que es el síntoma claro de un cambio de hábito del consumidor

¿Qué soluciones tiene la directiva?

Chipotle ya está tomando medidas para resolver el problema actual. Se basa en estos 5 pilares:

- Excelencia operacional y culinaria: aquí entramos en la introducción de tecnología que permite aumentar la productividad de los empleados. Actualmente se está acelerando la instalación de lo que Chipotle llama el paquete de equipo de alta eficiencia o HEEP. En el se incluyen por ejemplo la plancha de doble cara, la arrocera de tres compartimentos o freidoras de alta capacidad. Según la directiva, este equipo reduce entre 2 y 3 horas la preparación de los alimentos, lo que se traduce como una mejora de la productividad. Actualmente tan solo 350 restaurantes tienen este paquete, pero se espera que alcancen los 2.000 al final de año.

- Progresar en el mensaje de marca y acelerar la innovación en los menús y productos de temporada: el consumidor se está enfocando de nuevo en el valor ofrecido y la calidad del producto. En ese sentido, Chipotle ha añadido nuevas ofertas como un taco individual con 15 gramos de proteína (las carnes) por tan solo 3,5$, un bowl con doble de proteína que supera los 80 gramos o un añadido de proteína por tan solo 3,8$. Algunas de estas opciones son clave para combatir los nuevos hábitos de los pacientes de GLP-1, que demandan porciones más pequeñas. Los pedidos con proteína extra se han incrementado un 35% y el doble de proteína está marcando récords online. Además, y lo que consideramos muy importante, se lanzarán 4 campañas de temporada en lugar de dos, lo que posiblemente aumente el tránsito de los locales, principal problema de la compañía. El “build-your-own-Chipotle” o el cátering también son nuevos lanzamientos. Con respecto al cátering tenemos dudas, pero el “build-your-own-Chipotle” puede ser una gran opción para las reuniones por eventos deportivos y de otro estilo.

- Modernizar el modelo de negocio a través de la tecnología

- Expansión global: se pretende incrementar el número de apertura de locales hasta el 8%-10% interanual. Además, los locales internacionales parece que han empezado con buen pie.

- Respaldar el talento en la compañía: promover promociones internas.

Valoración de la compañía

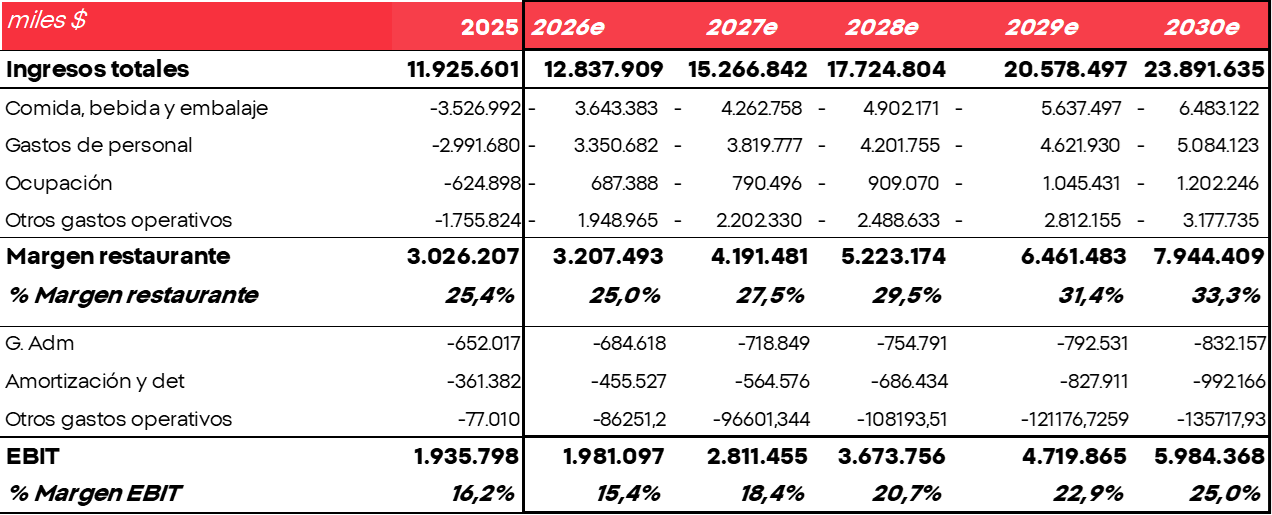

Para la valoración de Chipotle hemos establecido 3 escenarios, pero nos centramos en el escenario base. Para ver más sobre los otros escenarios o profundizar en otros aspectos financieros de la tesis, os animamos a que pinchéis aquí para ver el informe completo.

Dicho esto, nuestro escenario base es:

- El crecimiento del 2026 (+7,7% de los ingresos ) vendrá de la apertura de nuevas tiendas (364), mientras que el crecimiento de las ventas comparables se quedará plano por una ligera caída del volumen. Creemos que tanto el volumen como el ticket medio se recuperará en los próximos años, en un 2027 que será clave para la tesis.

- Creemos que el margen restaurante verá un deterioro en el 2026 por el aumento de los costes de los alimentos y el anuncio de la propia empresa de que no compensará toda la subida con incrementos de precios de los productos. En cualquier caso, a medida que avanzan los ingresos debería ganar escala y expandir margen, hasta alcanzar el 30% en el 2029. Por su parte, los 4 millones de ingresos medios por local vendrán en 2030. Estimamos que el periodo acabaría con unos 6.219 locales.

- Hemos estimado que la productividad de los nuevos locales (su capacidad de rendir al mismo ritmo que las tiendas que llevan establecidas más de un año) se ubica en el 85% en 2026, 88% en 2027 y 90% en el resto de años, mostrando la implantación de Chipotlane y de HEEP.

Precio objetivo de las acciones de Chipotle

Hemos realizado un descuento de flujos de caja de los próximos 5 años más un valor terminal. Nuestro precio objetivo para las acciones de Chipotle es de 34,3$ por título, lo que está ligeramente por debajo de los 36,37$ actuales a los que cotiza la compañía. Por tanto, a pesar de que la compañía tiene unos retornos sobre el capital invertido muy altos y márgenes sólidos, el precio actual hace que la inversión no sea atractiva. De hecho, el binomio riesgo/beneficio no es favorable ya que incluso nuestro escenario base descuenta que la compañía volverá a crecer alrededor de un 15% anualizado en ingresos y en más de un 20% en EBIT.

Por ello, también hemos decidido sacar a Chipotle de nuestra Selección de Ideas, ya que el atractivo a precios actuales es reducido.

Las acciones de Palantir se disparan tras su acuerdo con Nvidia: ¿en qué consiste?

Wall Street abre al alza: el Nasdaq 100 y el S&P 500 suben impulsados por la tecnología

Corea del Sur apuesta por la IA: Samsung y SK Hynix invertirán más de 500.000 millones de dólares en construir nuevas fábricas de chips

"Rammmagedón" llega a los tribunales: Demanda antimonopolio e inversiones en Corea

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.