- AMD debe demostrar que mantiene su ventaja en CPUs para servidores y que puede seguir creciendo en centros de datos.

- La compañía necesita mostrar que el crecimiento de ingresos en GPUs e IA —incluida la colaboración con OpenAI— se traduce en resultados financieros reales.

- El informe del cuarto trimestre de 2025 será una oportunidad para que AMD confirme su ventaja competitiva y demuestre que su estrategia sigue generando valor.

- AMD debe evidenciar control de costes en un entorno de inversiones crecientes, lo que pondrá a prueba la calidad de su crecimiento.

- AMD debe demostrar que mantiene su ventaja en CPUs para servidores y que puede seguir creciendo en centros de datos.

- La compañía necesita mostrar que el crecimiento de ingresos en GPUs e IA —incluida la colaboración con OpenAI— se traduce en resultados financieros reales.

- El informe del cuarto trimestre de 2025 será una oportunidad para que AMD confirme su ventaja competitiva y demuestre que su estrategia sigue generando valor.

- AMD debe evidenciar control de costes en un entorno de inversiones crecientes, lo que pondrá a prueba la calidad de su crecimiento.

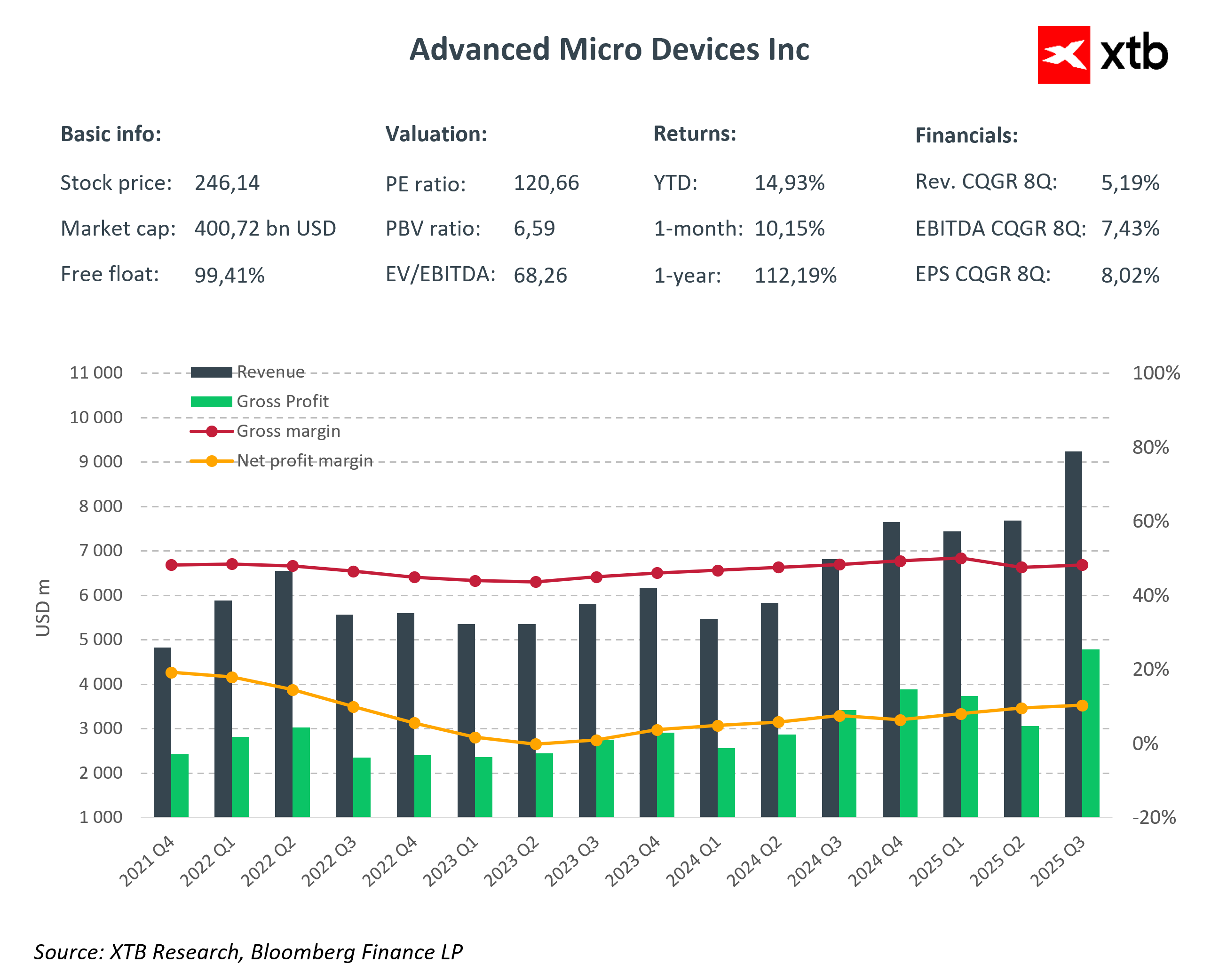

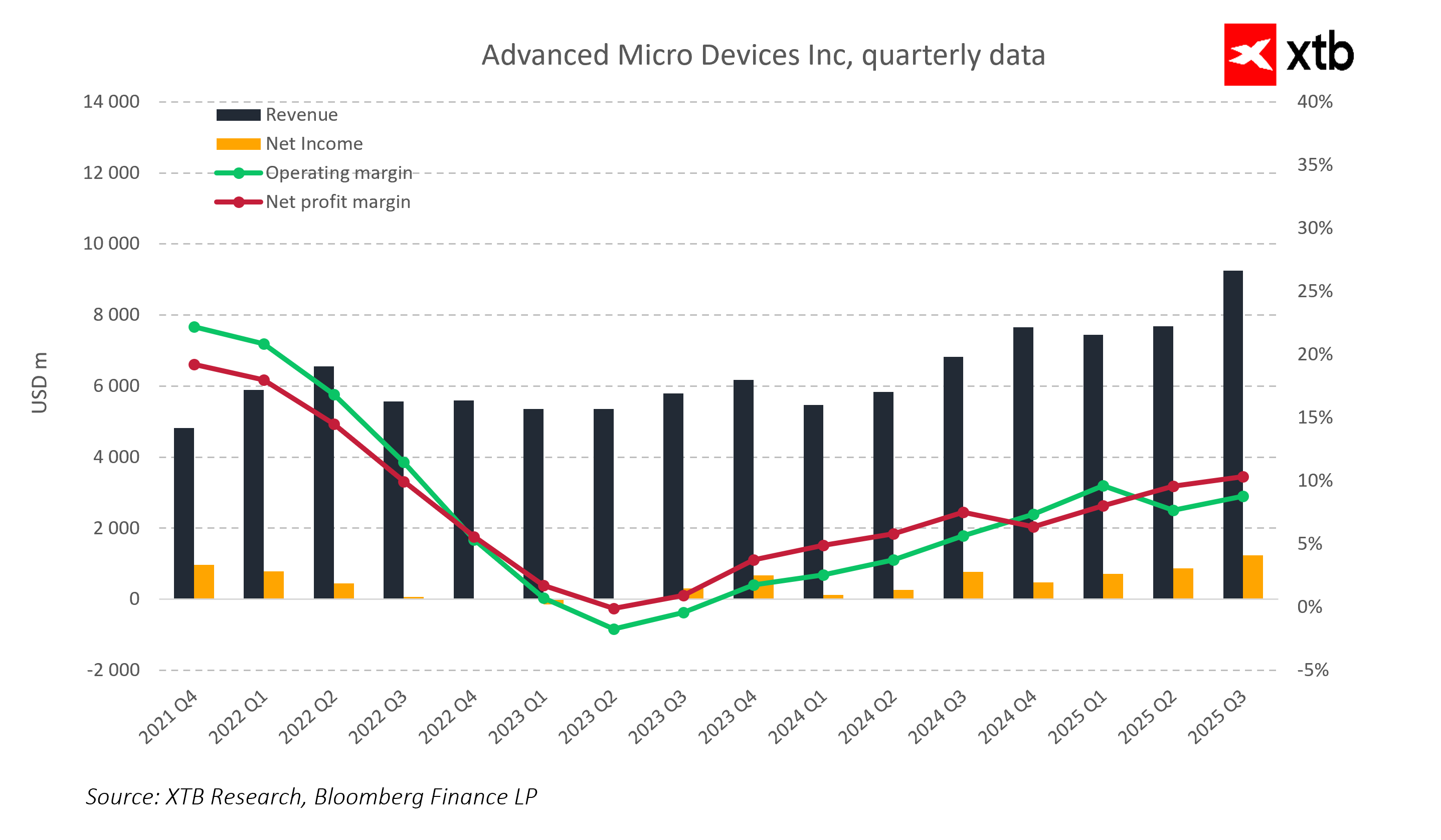

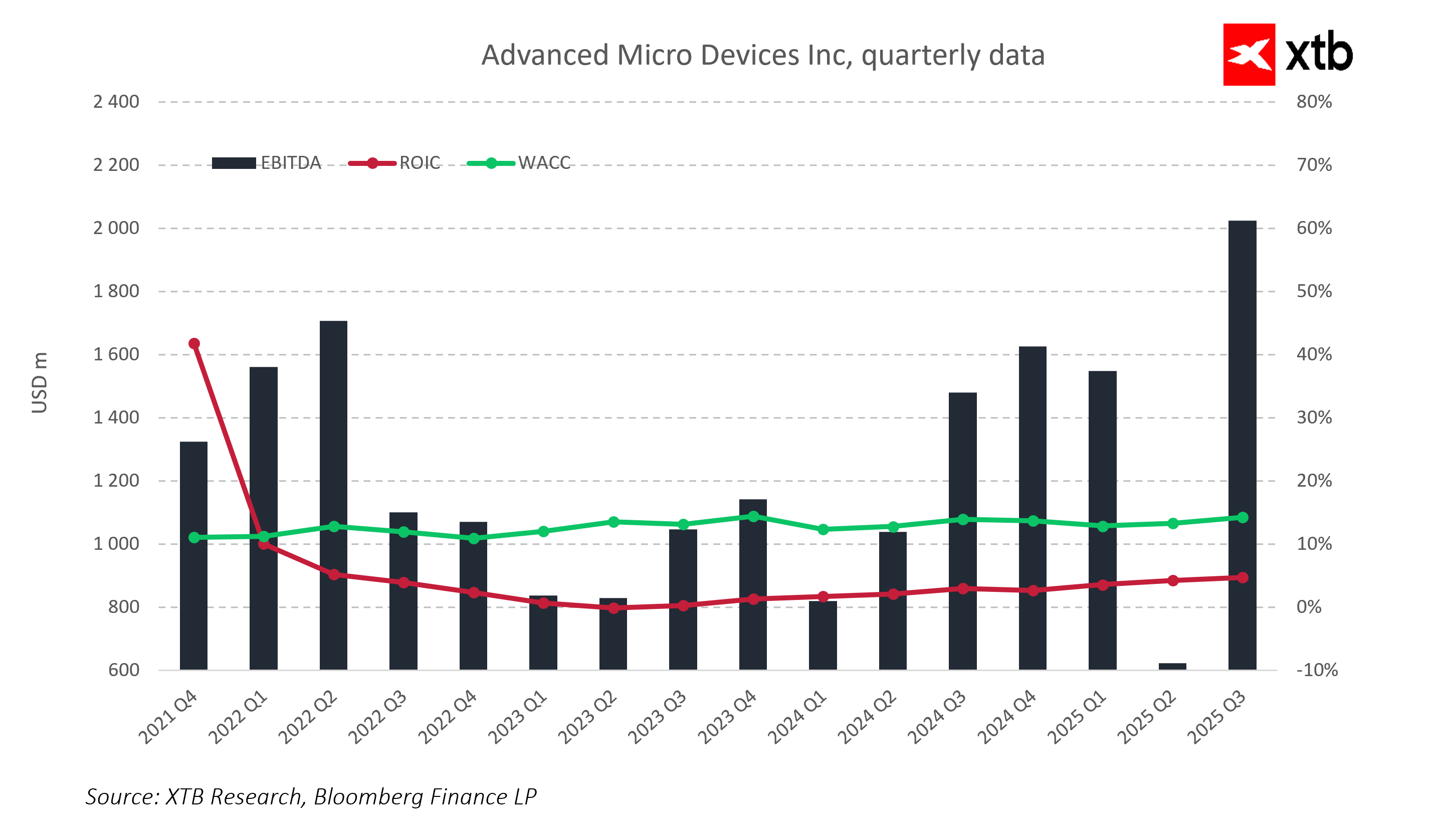

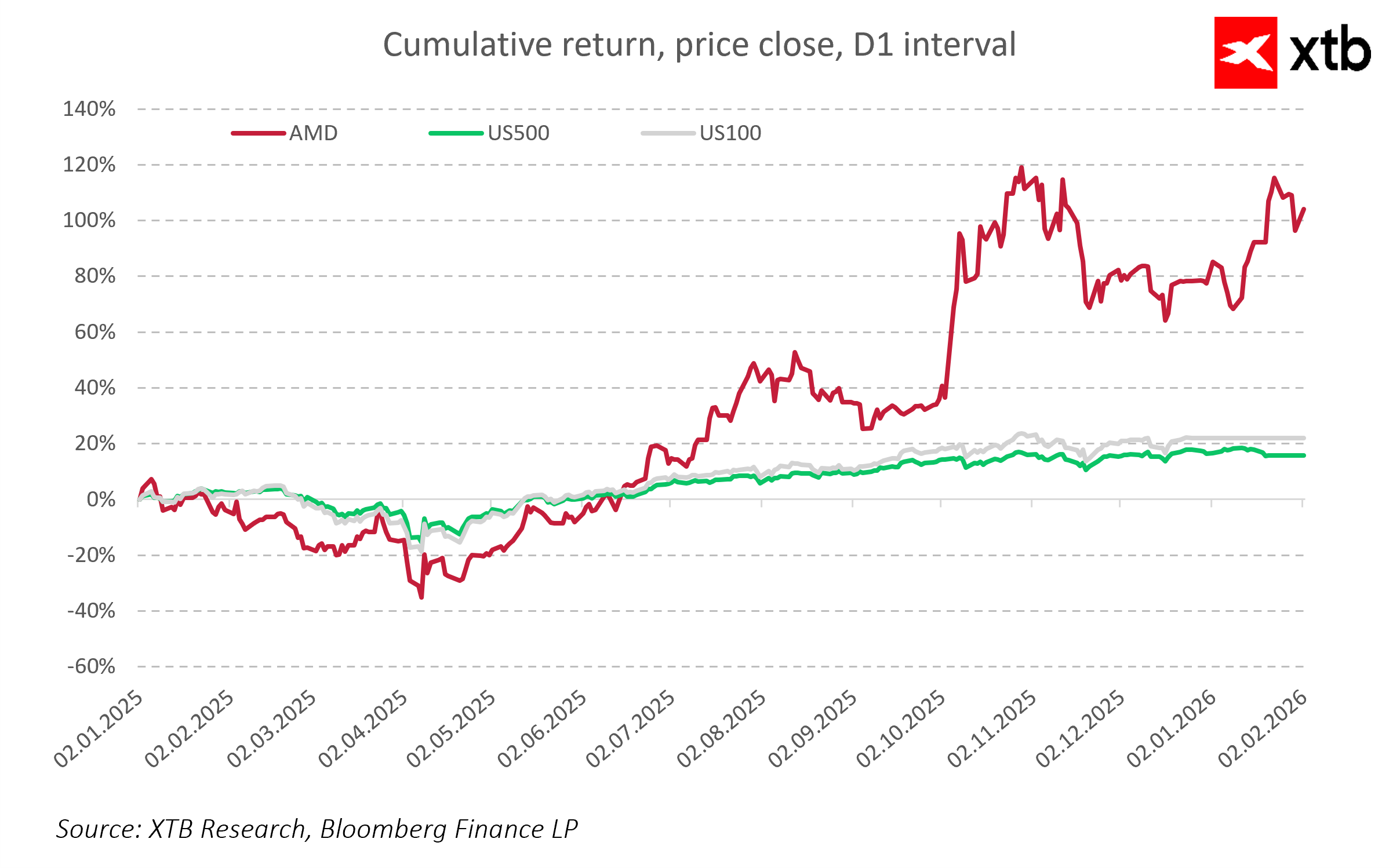

AMD entra en la temporada de resultados como uno de los actores clave del sector global de semiconductores. La compañía se mueve entre el mercado tradicional de CPUs y el segmento de GPUs y aceleradores de IA, que crece de forma explosiva y donde compite con gigantes como Nvidia.

Tras años de expansión constante en centros de datos y una mayor exposición a la IA, el mercado espera pruebas concretas de la capacidad de AMD para mantener su ventaja competitiva en un entorno de valoraciones elevadas, oferta limitada de chips y competencia creciente.

Los resultados del cuarto trimestre de 2025 serán una prueba de la calidad del crecimiento y mostrarán si la empresa puede convertir el impulso en CPUs y los avances en GPU e IA en resultados financieros tangibles, manteniendo al mismo tiempo el control de costes e inversiones.

Previsiones financieras del cuarto trimestre de AMD

- BPA ajustado: 1,32 dólares

- Ingresos totales: 9.650 millones dólares

- Ingresos de data centers: 4.970 millones dólares

- Ingresos de gaming: 855,3 millones dólares

- Ingresos del segmento PC (Client): 2.890 millones dólares

- Ingresresos de Embedded: 960,7 millones dólares

- Beneficio operativo: 2.470 millones dólares

- Margen operativo: 25,4%

- Margen bruto: 54,5%

- CapEx: 231,4 millones dólares

- Gastos en I+D: 2.160 millones dólares

Previsiones de AMD para el primer trimestre de 2026

- Ingresos totales: 9.390 millones dólares

- Margen bruto: 54,3%

- CapEx: 213,9 millones dólares

CPU – El núcleo del mercado tradicional de AMD

AMD sigue ganando cuota en procesadores para servidores, donde sus chips x86 muestran ventajas de rendimiento frente a Intel. Las limitaciones de suministro de Intel y la creciente demanda de servidores de alto rendimiento crean una oportunidad para que AMD refuerce aún más su posición. El impulso en CPUs sigue siendo el principal motor del crecimiento de ingresos y un factor clave que el mercado vigilará de cerca.

GPU – Competir con Nvidia

En el segmento de GPUs, AMD continúa intentando recortar distancia con Nvidia, especialmente en el mercado de GPUs para servidores. El lanzamiento de los nuevos Instinct MI455 y los preparativos para las implementaciones Helios para OpenAI muestran que la compañía apunta directamente al aumento de la demanda de cargas de trabajo de IA. El ritmo de adopción de GPUs en centros de datos será un indicador crucial de la capacidad de AMD para competir en inteligencia artificial

IA y colaboración con OpenAI

AMD ha invertido recursos significativos en IA, con planes para desplegar sistemas de seis gigavatios para OpenAI. Esta colaboración representa la primera gran prueba de la estrategia de IA de AMD y podría definir el impulso de crecimiento en este segmento. El mercado se centrará en si AMD logra ampliar su base de clientes de IA, en la velocidad de escalado de las implementaciones y en si las inversiones en GPUs generan retornos adecuados.

Dinámica de crecimiento y análisis competitivo de AMD

AMD sigue siendo líder en CPUs para servidores, aprovechando sus ventajas de rendimiento frente a Intel y las limitaciones de producción de su rival. Esto le permite ganar cuota en el mercado de centros de datos, donde el rendimiento y la eficiencia energética son claves.

En GPU e IA, AMD aún va por detrás de Nvidia, pero la colaboración con OpenAI y el desarrollo de los nuevos Instinct MI455 y MI400 crean una oportunidad real de avances en cargas de trabajo de IA para servidores. Las implementaciones Helios podrían ser un hito en la estrategia de IA de AMD, demostrando su capacidad para gestionar la creciente demanda de IA generativa.

El mercado observará de cerca el crecimiento de ingresos en data centers y GPUs, la eficacia de las implementaciones de IA, la capacidad de ampliar la base de clientes y la evolución del mercado de PC, que sigue apoyando los ingresos pero podría verse limitado por el aumento de costes de memoria y la volatilidad de la demanda.

CapEx y márgenes

Las inversiones en centros de datos, GPUs e IA están creciendo más rápido que los ingresos, lo que genera presión en costes y exige una gestión cuidadosa de los márgenes. Los inversores se centrarán en los comentarios de la dirección sobre el retorno de la inversión, el calendario de despliegue de GPUs de IA y la eficiencia del gasto tecnológico.

No solo importa la velocidad del crecimiento, sino también su calidad y la capacidad de AMD para escalar de forma rentable. Analizar los márgenes brutos y operativos junto con las inversiones permitirá evaluar si la empresa puede convertir el gasto en data centers e IA en resultados financieros reales sin comprometer la rentabilidad a largo plazo.

Riesgos para el inversor

A pesar de su sólida posición, AMD enfrenta varios desafíos.

- La competencia en CPUs por parte de Intel y en GPU/IA por parte de Nvidia sigue siendo intensa.

- La entrada de Arm en el segmento de servidores podría aumentar la presión.

- La elevada dependencia de un cliente clave de IA como OpenAI implica que el ritmo de ejecución de la colaboración tendrá un impacto significativo en los resultados.

- Los riesgos se amplifican por las limitaciones de suministro de chips, el aumento de los costes de memoria y energía en centros de datos, y posibles cambios regulatorios o geopolíticos que afecten materias primas y costes operativos.

Prueba de calidad estratégica

El cuarto trimestre de 2025 será una prueba de si AMD puede escalar eficazmente las ventas de CPUs y GPUs en servidores, ampliar sus alianzas de IA en un contexto de inversión creciente, mantener su ventaja competitiva y generar flujo de caja libre pese al aumento de costes.

Los resultados mostrarán hasta qué punto las inversiones en IA y centros de datos se traducen en resultados financieros tangibles, si la empresa puede mantener el impulso en CPUs, ampliar su base de clientes en GPU/IA y controlar los márgenes. Un trimestre exitoso podría confirmar la eficacia de la estrategia de AMD y señalar al mercado una ventaja competitiva sostenible.

¿Cómo comprar acciones de AMD?

Dentro de la amplia oferta de instrumentos financieros de XTB, los usuarios pueden encontrar acciones de compañías del sector de semiconductores, como Advanced Micro Devices (AMD.US), una de las firmas más relevantes en procesadores, tarjetas gráficas y soluciones de computación de alto rendimiento.

Como ocurre con el resto de acciones y ETF disponibles en nuestra plataforma, los primeros 100.000 euros de negociación mensual están libres de comisión, tanto en compra como en venta.

Apertura EE. UU.: Nasdaq busca dirección 🗽 Las acciones de Hims & Hers reaccionan a los resultados

Las acciones de Repsol suben y rozan sus máximos anuales

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.