- La semana arranca con doble choque

- Las NPF mejores de lo esperado y el shock energético elevan la probabilidad de subidas de tipos al 70%

- La tecnología global se hunde

- La semana arranca con doble choque

- Las NPF mejores de lo esperado y el shock energético elevan la probabilidad de subidas de tipos al 70%

- La tecnología global se hunde

Los mercados comienzan la nueva semana bajo una doble presión, marcada por la escalada del conflicto entre Irán e Israel, y el giro de la Fed, que ha pasado de hablar de un posible pivot a reabrir la puerta a subidas de tipos.

Esta combinación ha impulsado al petróleo al alza y ha provocado fuertes caídas en las acciones tecnológicas.

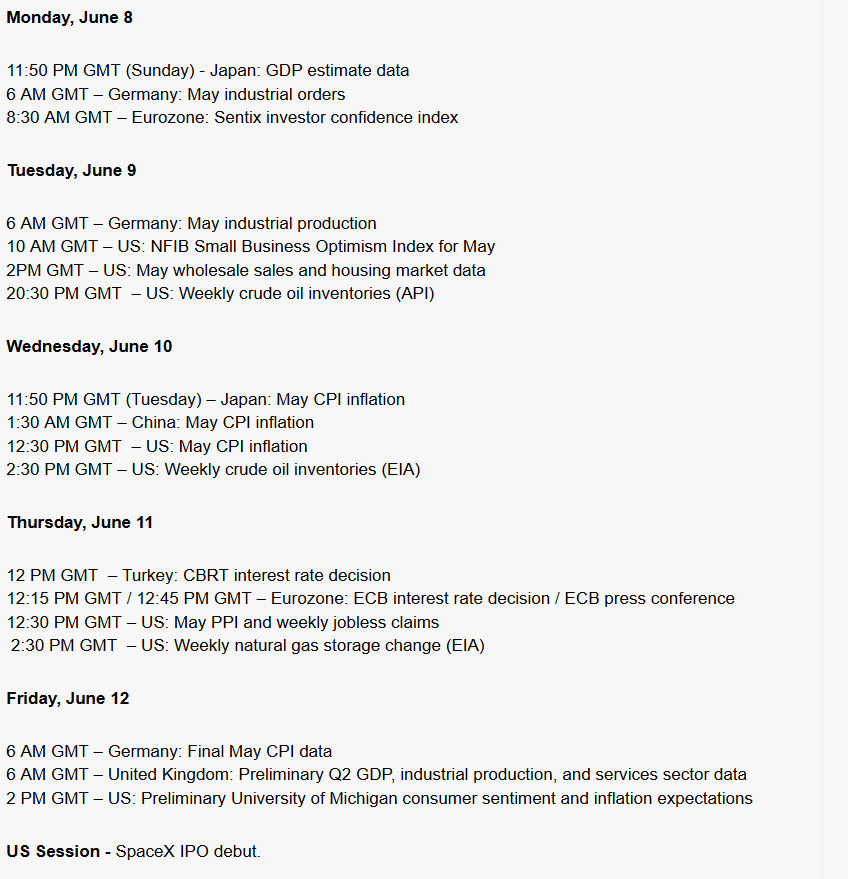

Calendario del día y del resto de la semana

El IPC del miércoles y la decisión del BCE del jueves son los eventos clave. Junto con cualquier posible escalada geopolítica, marcarán el tono de las próximas semanas. Se perfila una semana especialmente intensa para el sector tecnológico.

¿Qué mueve los mercados esta mañana?

1) Escalada en Oriente Medio

Irán lanzó cohetes hacia Israel por primera vez en cuatro semanas; Israel respondió atacando unos 10 objetivos militares, incluido el complejo petroquímico Karoon en Juzestán. El Estrecho de Ormuz sigue prácticamente cerrado:

-

OPEP+ produce 33,19 millones b/d, frente a 42,77 millones b/d en febrero.

Resultado:

-

WTI +4,93% (~94,63 USD)

-

Brent +5,04% (~97,60 USD)

El mayor salto diario en meses.

2) La Fed vuelve a hablar de subidas de tipos

El NFP del viernes (+172.000, tercer mes fuerte consecutivo), combinado con el shock energético, elevó la probabilidad de una subida de tipos antes de fin de año por encima del 70%.

Goldman Sachs retrasó los primeros recortes hasta 2027, y el mercado descuenta ya un endurecimiento de unos 30 pb.

A las 16:00, se publican las expectativas de inflación de la Fed de Nueva York. Un repunte en los horizontes de 3 y 5 años podría añadir más presión.

3) Apertura europea – Dax 40 y EuroStoxx 50 en rojo

Los futuros caían cerca del 1% antes de la apertura. Al inicio de la sesión:

-

Dax 40: -0,75% (24.411 puntos)

-

EuroStoxx 50: -0,70% (5.972 puntos)

Más presión desde Alemania: Los pedidos industriales de abril cayeron -3,8% m/m (previsión: -2,0%), tras un +4,5% en marzo. Esto confirma que el repunte de marzo fue un efecto puntual por compras adelantadas ante riesgos de disrupciones logísticas.

Compañías con mayor volatilidad

La tecnología sigue en el epicentro tras el “mapa rojo” del viernes en Wall Street.

Semiconductores

-

MU -13,25%

-

INTC -11,28%

-

AMD -10,86%

-

AMAT -9,71%

-

NVDA -6,2%

Big Tech

-

META -5,51%

-

MSFT -2,66%

-

AVGO -7,92%

Rotación defensiva

-

UNP +13,19%

-

WMT +4,09%

-

JNJ +2,02%

-

KO +3,46%

En Asia:

-

El KOSPI activó un circuit breaker (caída del 8% en el pico, cierre en -5%).

-

El Nikkei cayó un 3,7%.

-

TSMC retrocedió 2,1%.

Divisas y metales

El DXY ronda los 100, máximos de dos meses.

-

EUR/USD: 1,1516

-

USD/JPY: >160 — el yen ha borrado por completo el efecto de la intervención del BoJ en mayo.

Metales:

-

Oro -0,51% (4.296 USD) — los tipos reales al alza pesan más que su papel refugio.

-

Plata -1,67%

Bitcoin vuelve a la carga

Tras caer por debajo de 60.000 USD el viernes —su mayor caída semanal desde el colapso de FTX—, Bitcoin rebota hasta 62.900 USD, un +2,03%.

El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

Los datos de empleo y Oriente Medio frenan las expectativas de subidas de tipos. ¿Qué viene ahora?

Semana con importantes datos económicos

🔴En directo: ¿Paz imposible? Ormuz, yen e IA

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.