-

💸 El “debasement trade” es la estrategia que usan los inversores para proteger su dinero cuando las monedas pierden valor por la impresión excesiva de dinero.

-

🏦 Desde que terminó el patrón oro en 1971, los gobiernos pueden emitir dinero sin respaldo, lo que ha generado inflación y una deuda global récord.

-

En este contexto, el oro vuelve a ser el refugio preferido, porque no puede imprimirse, mantiene su valor y es aceptado en todo el mundo.

-

📈 Con los bonos y las acciones mostrando riesgos crecientes, muchos se preguntan no si el oro subirá más, sino cuándo alcanzará nuevos máximos históricos.

-

💸 El “debasement trade” es la estrategia que usan los inversores para proteger su dinero cuando las monedas pierden valor por la impresión excesiva de dinero.

-

🏦 Desde que terminó el patrón oro en 1971, los gobiernos pueden emitir dinero sin respaldo, lo que ha generado inflación y una deuda global récord.

-

En este contexto, el oro vuelve a ser el refugio preferido, porque no puede imprimirse, mantiene su valor y es aceptado en todo el mundo.

-

📈 Con los bonos y las acciones mostrando riesgos crecientes, muchos se preguntan no si el oro subirá más, sino cuándo alcanzará nuevos máximos históricos.

En los mercados financieros, el llamado “debasement trade” —que podríamos traducir como la operación de devaluación— se refiere a la estrategia de inversión que busca proteger el poder adquisitivo de los inversores frente a la devaluación constante del valor del dinero fiduciario.

Su fundamento es simple: cuando los gobiernos y bancos centrales expanden la oferta monetaria más rápido que la producción real de la economía, el valor de la moneda cae, y los activos con oferta limitada —como el oro, la plata o el bitcoin— tienden a apreciarse.

Historia de las monedas fiat

Hasta 1971, el sistema monetario internacional (desde el acuerdo de Bretton Woods en 1944) funcionaba bajo un patrón dólar-oro. El dólar estadounidense era convertible en oro a razón de 35 dólares por onza, y las demás monedas estaban ancladas al dólar. Por lo que la cantidad de dinero en circulación estaba limitada por las reservas de oro del Tesoro estadounidense. En otras palabras, no se podía imprimir indefinidamente.

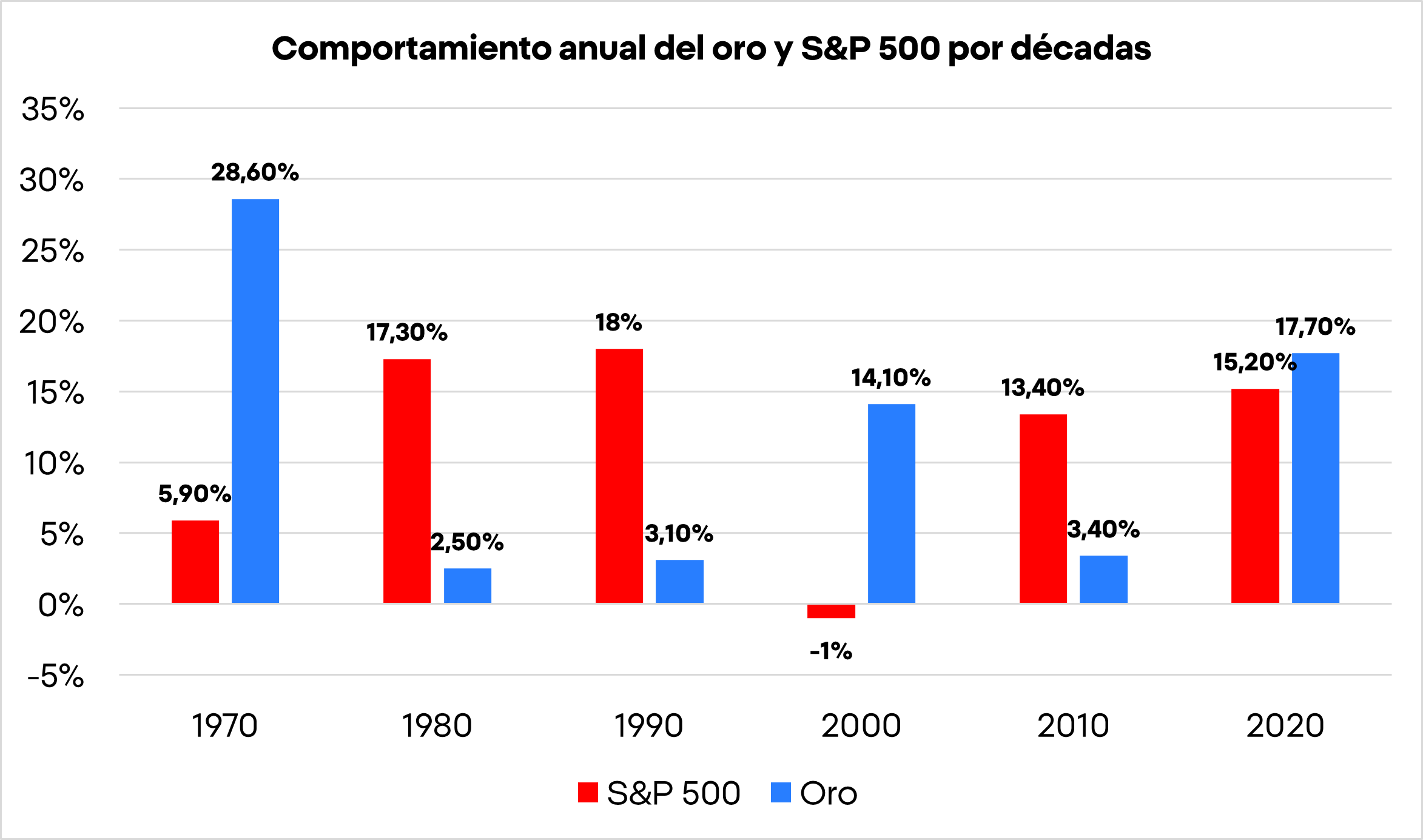

Pero durante los años sesenta, el gasto militar de la guerra de Vietnam y los programas sociales generaron grandes déficits fiscales. Estados Unidos comenzó a emitir más dólares de los que podía respaldar con oro, y varios países empezaron a exigir la conversión de sus dólares en oro, temiendo una pérdida de valor, por lo que ante el riesgo de quedarse sin oro, el 15 de agosto de 1971, Richard Nixon suspendió unilateralmente la convertibilidad del dólar en oro, lo que se conoce como el “Nixon Shock”. En este momento nació el dinero fiduciario puro, el dinero fiat, y el oro durante esa década tuvo unos rendimientos espectaculares, y que no se habían visto de nuevo hasta ahora.

Rendimiento del oro comparado al S&P 500 por décadas Fuente: Elaboración propia

Desde entonces, los bancos centrales han tenido libertad para expandir la oferta monetaria a voluntad. Los ciclos de devaluación, inflación y burbujas de activos se volvieron recurrentes. Cada crisis (1987, 2000, 2008, 2020) ha sido enfrentada con nuevas rondas de liquidez, dejando un mismo patrón: crecimiento acelerado de la masa monetaria , aumento de la deuda y erosión del poder adquisitivo real.

En este contexto, los inversores reinterpretan la función del dinero y buscan refugio en activos cuyo valor no puede “imprimirse” como los metales preciosos y las criptomonedas. El debasement trade no es tanto una apuesta especulativa como una respuesta racional a un entorno en el que la política fiscal y monetaria convergen hacia un único resultado: la pérdida progresiva del poder adquisitivo de las monedas fiduciarias.

El exceso de dinero y deuda

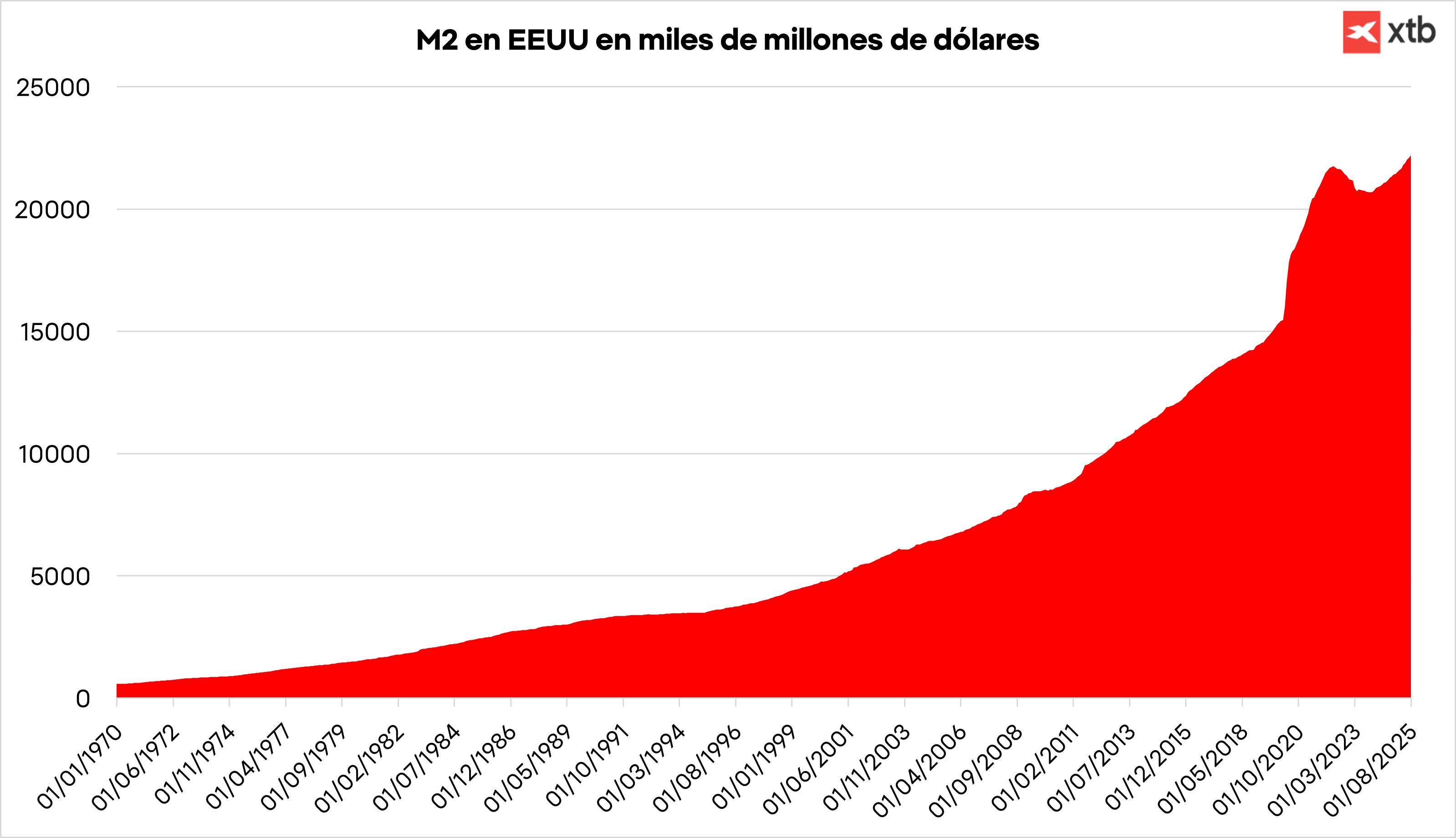

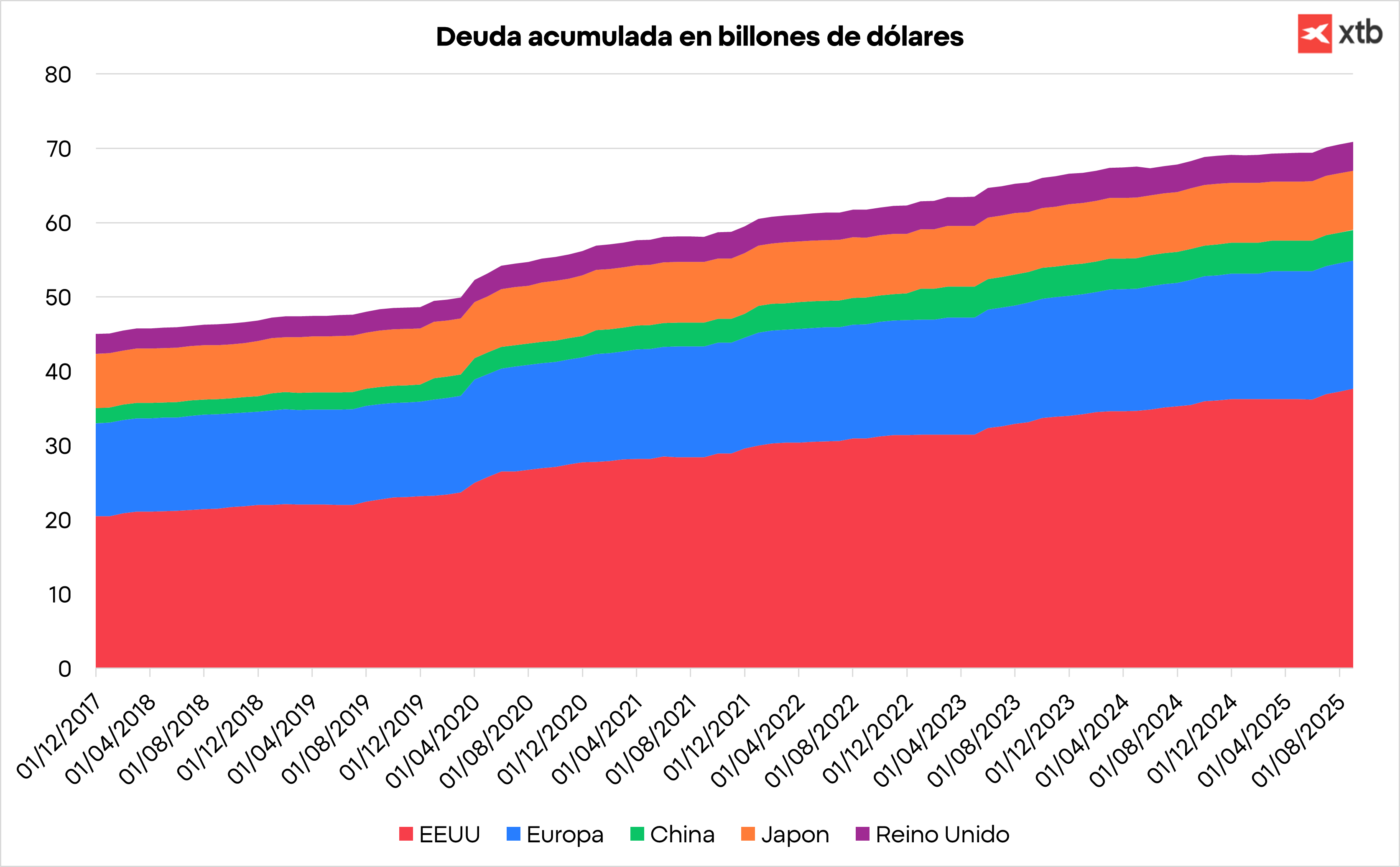

La expansión monetaria global ha sido la mayor de la historia moderna. Tras la pandemia de 2020, la oferta monetaria M2 de Estados Unidos creció más de un 40 % en dos años, mientras la deuda global supera hoy los 330 billones de dólares según un informe de Reuters, lo que es el equivalente a más de tres veces el PIB mundial.

Emisión del dinero en circulación medido a través de la M2. Fuente: Elaboración propia

Crecimiento de la deuda en billones de dólares de las principales economías. Fuente: Elaboración propia

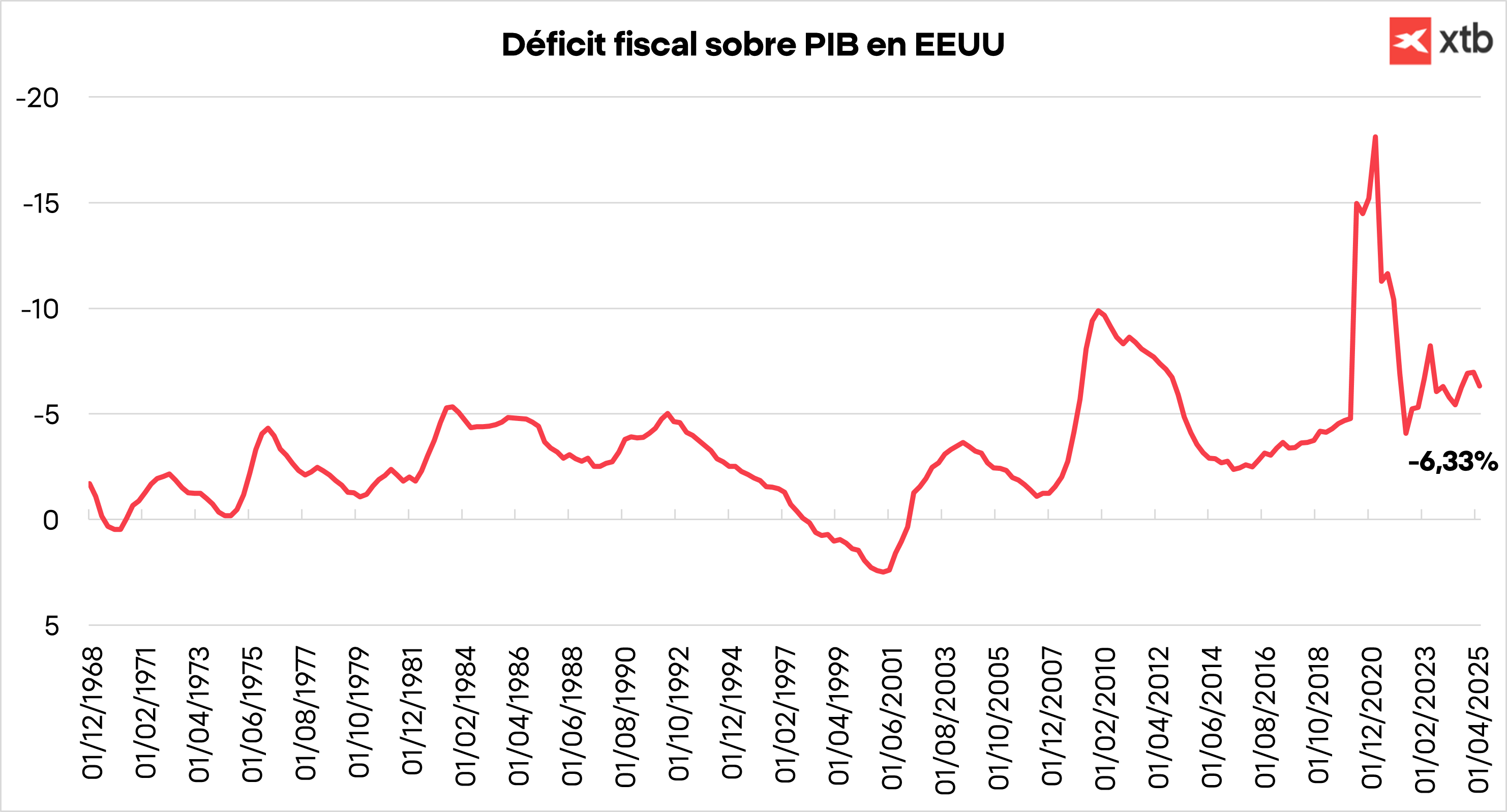

Los déficits fiscales estructurales y los programas de gasto público financiados con deuda han convertido a los bancos centrales en compradores permanentes de bonos soberanos, dado que los inversores cada vez temen más el riesgo de impago. Si continuan aumentando el déficit, emitiendo nueva deuda y pagando más por ella, ¿como pueden sobrevivir en un futuro? Este círculo vicioso —déficit, emisión y monetización— mantiene las tasas reales en niveles negativos y reduce el atractivo de mantener dinero o en renta fija tradicional.

Déficit fiscal sobre PIB de EEUU. Fuente: Elaboración propia

Devaluación de las divisas en las últimas fechas

Si a estos eventos históricos de los últimos años, le sumamos la inestabilidad política y la irresponsabilidad de los gobiernos, tenemos los ingredientes perfectos para que los inversores giren su mirada hacia activos alternativos, y no son pocos los casos que hemos vivido en los últimos días.

- Japón es insolvente y sus tenedores de bonos están experimentando una fuerte caída en el precio.

- El Reino Unido está al borde de una crisis de deuda.

- Francia está en una crisis de deuda: dos gobiernos han caído en cuatro semanas.

- Alemania, después de un largo período de disciplina, ahora está expandiendo su deuda en 500 mil millones de euros, y apenas está comenzando.

- Estados Unidos está expandiendo su deuda en un 7% por año, mientras que los bonos están rindiendo un 4%, con una pérdida segura del 3% cada año, y se ataca la independencia de las instituciones públicas como es el caso de la FED.

El oro como refugio ante la devaluación

En este entorno de liquidez abundante inestabilidad y falta de alternativas, los activos con oferta limitada o descentralizada se están revalorizando y lo seguirán haciendo.

Durante siglos, el oro ha sido el activo refugio predilecto en tiempos de incertidumbre política y económica. Su condición de materia prima de alto valor y confiable, fácil de transportar y vender en cualquier lugar, ofrece una sensación de seguridad cuando todo lo demás está en crisis.

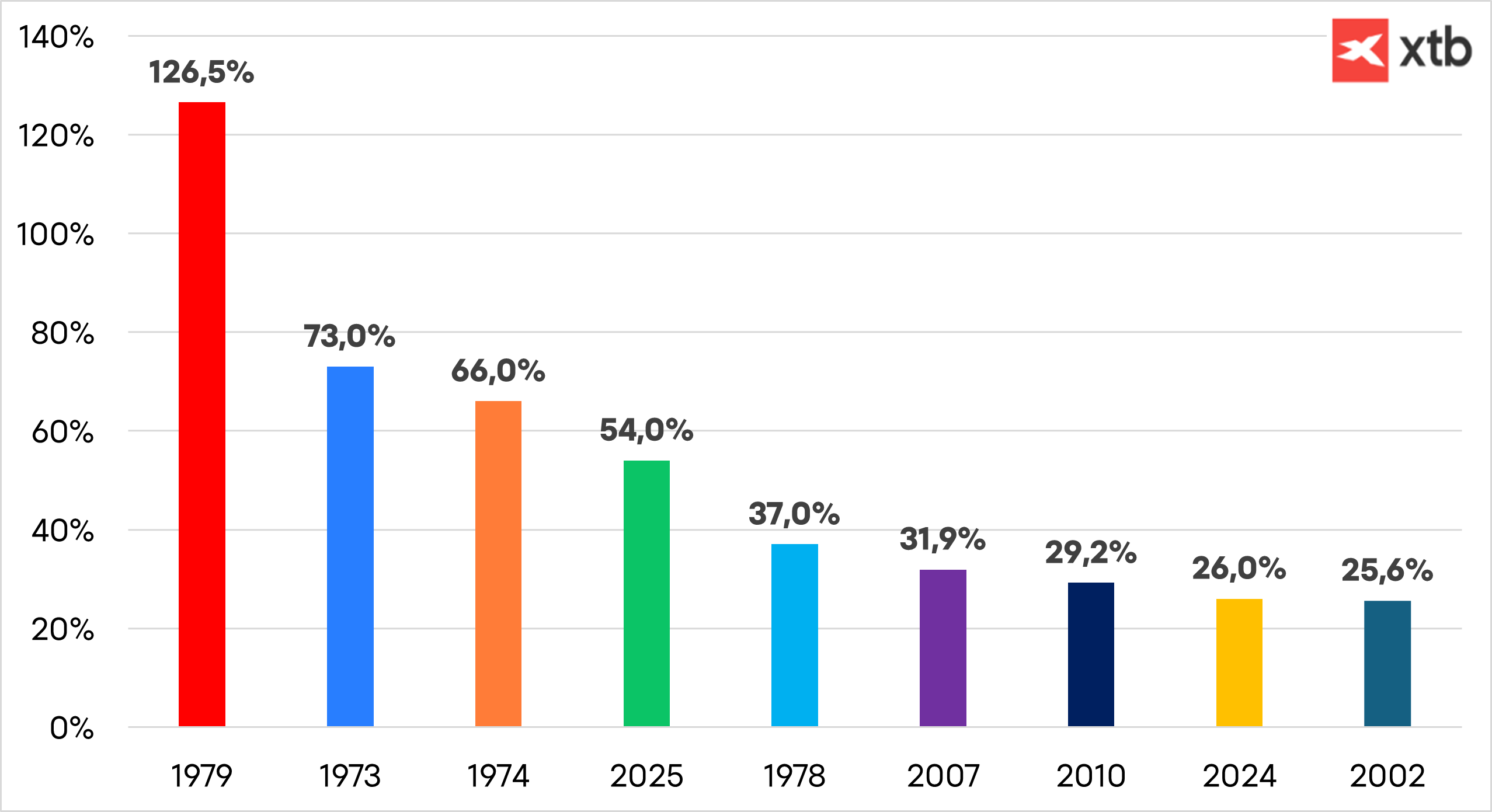

El oro tiene un historial de aumento de valor en tiempos de tensión en el mercado. El metal superó los 1.000 dólares la onza tras la crisis financiera mundial, los 2.000 dólares durante la pandemia de COVID-19 y los 3.000 dólares cuando los planes arancelarios de la administración Trump arrasaron los mercados globales en marzo. En ese momento, gracias al repunte de su valor, también hizo que superase al euro como el segundo activo más importante en las reservas de los bancos centrales mundiales.

Mejores años en el comportamiento del oro. Fuente: Elaboración propia

Los bancos centrales han sido compradores netos de oro durante los últimos 15 años, pero la velocidad de sus compras se duplicó tras la invasión rusa de Ucrania. La congelación de los fondos del banco central ruso en sus países por parte de Estados Unidos y sus aliados puso de manifiesto la vulnerabilidad de los activos en moneda extranjera a las sanciones. En 2024, los bancos centrales compraron más de 1.000 toneladas de lingotes por tercer año consecutivo, según el Consejo Mundial del Oro, y poseen alrededor de una quinta parte de todo el oro que se ha extraído jamás.

Los inversores también han buscado refugio en el oro este año, en medio de la creciente guerra comercial del presidente Donald Trump, los niveles récord de deuda que generan preocupación sobre la salud fiscal del país y la creciente intromisión en la independencia de la Reserva Federal. A medida que los inversores se abalanzan sobre los fondos cotizados en bolsa (ETF) respaldados por oro, las tenencias totales en septiembre alcanzaron su nivel más alto en más de tres años.

También ha funcionado como cobertura contra la inflación y en un momento como el actual en el que parece que la FED podría abandonar su lucha contra la inflación antes de ganarla cobra especial protagonismo debido a las presiones que las políticas de inmigración, de aranceles, y la debilidad del dólar provocarán en EEUU.

Si a todo esto le sumamos el riesgo que intuye el mercado de posibles impagos a futuro de los países, tenemos una combinación perfecta de eventos que podrían seguir empujando su precio.

¿Podrá seguir subiendo el oro?

Realmente para contestar esta pregunta tendríamos que valorar estos factores que están ayudando al precio del oro a subir o encontrar alternativas en el mercado, algo que parece que es difícil.

Los bonos han dejado de ser atractivos para los inversores que no se fían de los gobiernos y no quieren atarse a un producto a futuro que les haga perder poder adquisitivo con la inflación, lo cual hace que el oro incluso puede seguir sumando nuevos flujos de entrada si parte del dinero de los inversores en bonos pasa ahora a invertirse en oro.

En renta variable los mercados continúan rompiendo récords históricos, pero los mercados cada vez tienen más miedo de las altas valoraciones y la concentración del mercado en unos pocos valores, por lo que miran cada vez más de reojo al oro ante la falta de oportunidades.

La pregunta por tanto no es si llegará el oro a los 5.000 dólares, sino cuánto tiempo tardará en hacerlo. La historia demuestra que, cada vez que el dinero se devalúa, el capital busca refugio en aquello que no puede imprimirse.

El informe de ADP se sitúa por debajo de las previsiones. El EUR/USD amplía sus subidas📈

Calendario económico: datos macroeconómicos de EE. UU. y resultados de las grandes tecnológicas 🔎

El sector salud vuelve a ganar protagonismo en bolsa ¿cuáles son los motivos?

HSBC supera las expectativas, reanuda la recompra de acciones y acelera su plan de ahorro de costes

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.