En una entrevista reciente con CNBC, el CEO de Nvidia afirmó que "la valoración de Nvidia es uno de los misterios del universo". Independientemente de lo que quisiera decir, esta opinión se ha extendido en los mercados. Los participantes del mercado se inclinan cada vez más hacia posturas extremas sobre la valoración, defendiendo tanto ganancias hiperbólicas como caídas inevitables y profundas, pero ambas partes cuentan con cada vez menos datos de alta calidad para respaldar sus tesis. ¿Cuál es la verdad?

Nvidia cerró otra temporada de resultados por todo lo alto. Otro trimestre récord y superó las expectativas tanto en ingresos como en beneficios. Sin embargo, este récord no se refleja en el precio de las acciones. Aunque la compañía está cerca de su máximo, tras publicar resultados fenomenales, registró descensos.

Los ingresos, las ventas y los beneficios de las empresas relacionadas con la IA se están volviendo cada vez más abstractos y empiezan a tener menos importancia en el contexto actual del mercado. El mercado no se fija en si los resultados de las empresas crecen ni en qué medida, sino principalmente en dónde. Incluso si una empresa experimenta un deterioro objetivo en sus indicadores de rentabilidad mientras mantiene el impulso de crecimiento en áreas clave como la nube, los centros de datos o la IA, esto se considera simplemente un paso más hacia el objetivo, no una señal de inversiones desacertadas. Nvidia no es un ejemplo de tales inversiones desacertadas, sino más bien de un mercado más amplio que se plantea cada vez menos preguntas importantes.

Al analizar con mayor detenimiento los informes y publicaciones de Nvidia, se observa que el crecimiento de las ganancias, por enorme que sea, está disminuyendo en calidad.

Inventarios

Una de las principales narrativas del mercado es la creencia en una escasez persistente y profunda de chips y capacidad de procesamiento. En tales condiciones, ¿deberían los inventarios de productos de la empresa crecer tanto? ¿Deberían crecer más rápido que las ventas?

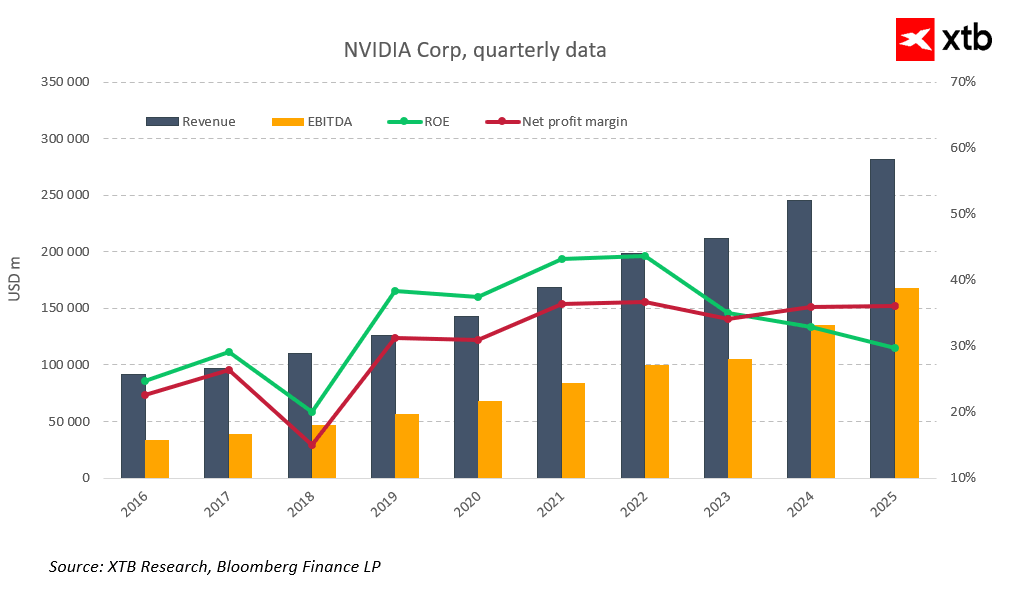

Los ingresos de Nvidia aumentaron en el cuarto trimestre de 2025 a 68.120 millones de dólares, frente a los 39.331 millones de dólares del cuarto trimestre de 2024. Este es un crecimiento fantástico. Pero, ¿por qué aumentaron los inventarios de 10.000 millones de dólares a 21.400 millones durante el mismo período, si existe tal escasez en el mercado? ¿Es el aumento del valor de los inventarios suficiente para explicar un incremento de casi el 40%?

De ser así, ¿qué implica esto para los clientes de la empresa? Nvidia genera más de la mitad de sus ingresos a partir de solo cinco empresas, las llamadas hiperescaladoras. Estas empresas han tenido que consumir gran parte de su flujo de caja libre y están empezando a endeudarse de forma rápida y drástica para mantener sus inversiones, cada vez menos rentables.

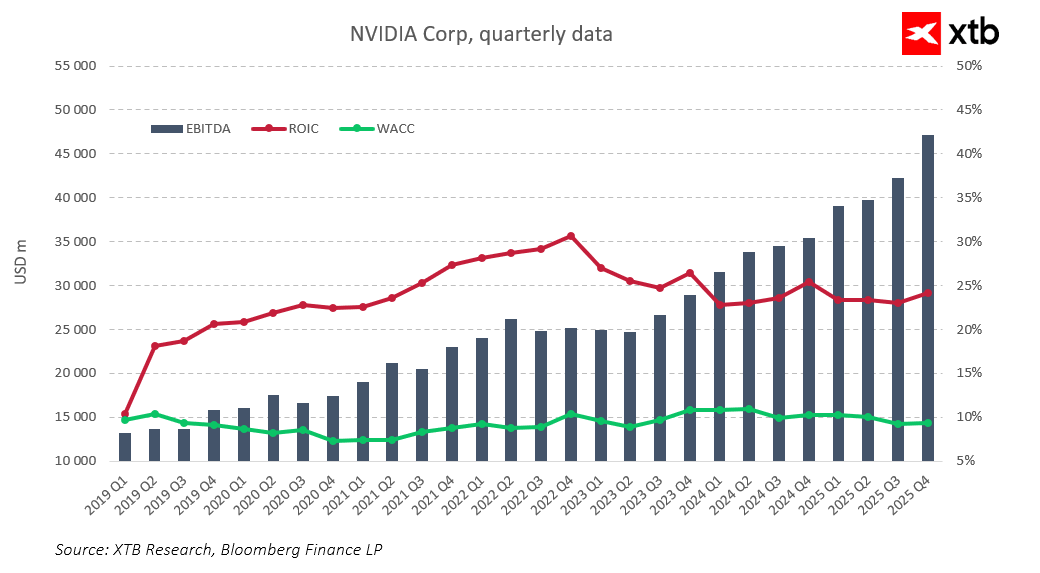

Rentabilidad de las inversiones

¿Cómo pueden las inversiones volverse menos rentables si las ventas y los beneficios crecen a un ritmo tan vertiginoso? Pueden, porque estas dos métricas no están tan estrechamente relacionadas como se podría suponer intuitivamente, y Nvidia es el mejor ejemplo.

El retorno sobre el capital invertido (ROIC) está disminuyendo de forma clara y persistente, incluso para Nvidia. Por supuesto, un retorno del 78,9% sigue siendo extraordinario, pero la tendencia es clara y unidireccional.

Esto es solo el comienzo de las dudas. Como se mencionó, más de la mitad de los ingresos de la compañía provienen de otras cinco entidades, y casi todo ese flujo refleja gastos de CAPEX. Si el gasto de CAPEX disminuye, los ingresos de Nvidia también lo harán, y actualmente la compañía no tiene una alternativa real en cuanto a ingresos o innovación. Y esas innovaciones, como ya se mencionó, están disminuyendo, porque el ROIC está cayendo.

Otro problema es que si los inventarios crecen tan rápido, especialmente en relación con las ventas, significa un aumento en la cantidad de chips sin vender o un aumento en su valor. Suponiendo que su valor esté aumentando, significa que el CAPEX representará una carga aún mayor para estas compañías de lo que el mercado supone actualmente.

Efectivo

Un problema que Nvidia definitivamente no tiene ahora mismo es la falta de efectivo. No necesita endeudarse como lo hacen las grandes empresas tecnológicas, porque no invierte tanto como ellas. En efecto, la mayor parte del MAG-7 está realizando una enorme transferencia de efectivo a Nvidia financiada con deuda. Pero ese no es el punto clave. El punto clave es qué está haciendo Nvidia con su efectivo.

La compañía gasta aproximadamente la mitad de sus ingresos en efectivo en la recompra de acciones, lo cual, desde la perspectiva del accionista, es deseable y racional. Nvidia también anunció un aumento en su dividendo de $0.10 a $0.25 por acción, un incremento del 150%.

Una vez más, esto es excelente para los accionistas, pero no particularmente bueno para el mercado. ¿Por qué? Porque, combinado con la disminución del ROIC, significa que la compañía no sabe qué hacer con su efectivo. Es difícil imaginar esto como un problema, pero en realidad significa que la compañía ve cada vez menos oportunidades para una asignación racional de efectivo, lo que implica indirectamente que toda la revolución de la IA está perdiendo impulso y racionalidad.

Sin embargo, Nvidia se ha esforzado por mantener ese impulso, financiando entidades que generan demanda para sus propios productos y el ecosistema de IA en general. Algunas de estas inversiones han tenido un carácter abiertamente político, como la inversión en Intel (que, a pesar de las ganancias de valoración fenomenales, todavía genera pérdidas). Este tipo de financiación puede parecer racional a corto plazo, pero desde una perspectiva de rentabilidad, se trata de una dilución de capital más que de una inversión, ya que, por definición, se supone que debe devolver a la empresa una vez descontados los costes operativos del tercero.

El problema de China

El golpe de gracia, no tanto para Nvidia como para las expectativas en torno a la «revolución de la IA», que hace tiempo que rozaron el absurdo, es China. Ni siquiera se trata de los modelos de código abierto chinos, cuyo rendimiento socava todo el modelo de desarrollo del ecosistema de IA utilizado en EE. UU. No, se trata, entre otras cosas, del lobby de Nvidia para vender chips H2O y H200 a China.

La palabra «lobby» es importante porque no se trata de una percepción subjetiva, sino de una conclusión objetiva de los informes de LD-2. La dirección de Nvidia advierte que la insuficiente inversión en IA provocará que EE. UU. pierda la carrera de la IA frente a China, para luego persuadir al mismo gobierno estadounidense de que permita la venta de sus chips a China; chips que, según Nvidia, no tienen equivalentes ni competencia.

Siendo así, ¿por qué Nvidia siente la necesidad de ejercer un intenso cabildeo?

- ¿Por qué las acciones de China no parecen tomar en serio los productos de Nvidia?

- ¿Dudas o un riesgo ya existente?

La última sesión de resultados no ofreció motivos para un mayor alza, pero tampoco razones sustanciales para el pánico. Mantuvo las tendencias que siguen siendo favorables para el mercado en general —o al menos para el sector de la IA—, pero muestra un deterioro en la calidad de las ganancias y crecientes puntos débiles en la tesis de inversión.

Es importante destacar que Nvidia podría no ser la primera, sino la última ficha del dominó si esto se derrumba. Cabe señalar también que Nvidia no es la entidad en la situación más difícil. La compañía cuenta con una enorme cantidad de efectivo y activos, baja deuda, excelentes productos e ingenieros excepcionales. El problema reside en el mercado circundante, que ha perdido el contacto con la realidad, no en la propia empresa.

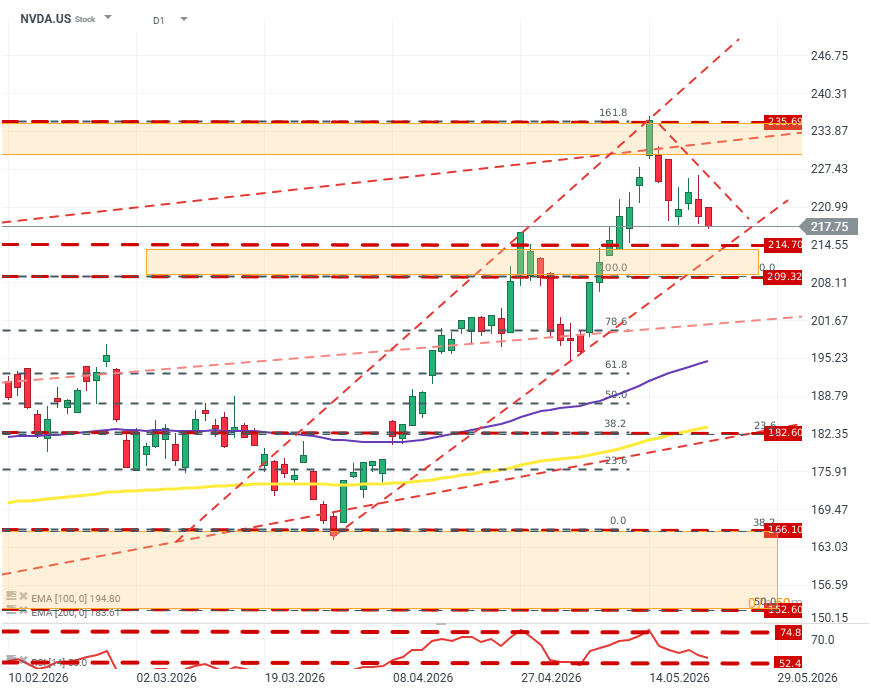

NVDA.US (D1)

Desde un punto de vista técnico, el precio de las acciones se encuentra atrapado en un estrecho canal de consolidación entre dos zonas de fuerte resistencia y soporte: una cerca del máximo histórico y la otra alrededor de los 209-214 dólares. Fuente: xStation5.

Francia desafía a Palantir y el mercado reacciona

La venta masiva en semiconductores continúa

¿Está en peligro el rey de los semiconductores? ASML frente al desafío chino

La bolsa hoy: Los avances en China arrastran a los semiconductores

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.