- En términos mensuales, los precios cayeron por primera vez desde 2020, con un descenso de 0,4%.

- Los precios de los combustibles bajaron un 9,7% en comparación con mayo.

- Lo más importante es que la medida subyacente permaneció sin cambios en términos mensuales (0,0%) y descendió en términos interanuales (2,6%).

- La probabilidad de que el FOMC suba las tasas de interés tan pronto como en septiembre cayó hasta aproximadamente el 66%.

- Ahora, el escenario base contempla una sola alza de tasas antes de que finalice el año.

- El par EUR/USD avanzó un 0,6%.

- La volatilidad aún no termina. La primera comparecencia de Kevin Warsh ante el Congreso de Estados Unidos está programada para las 15:00.

- En términos mensuales, los precios cayeron por primera vez desde 2020, con un descenso de 0,4%.

- Los precios de los combustibles bajaron un 9,7% en comparación con mayo.

- Lo más importante es que la medida subyacente permaneció sin cambios en términos mensuales (0,0%) y descendió en términos interanuales (2,6%).

- La probabilidad de que el FOMC suba las tasas de interés tan pronto como en septiembre cayó hasta aproximadamente el 66%.

- Ahora, el escenario base contempla una sola alza de tasas antes de que finalice el año.

- El par EUR/USD avanzó un 0,6%.

- La volatilidad aún no termina. La primera comparecencia de Kevin Warsh ante el Congreso de Estados Unidos está programada para las 15:00.

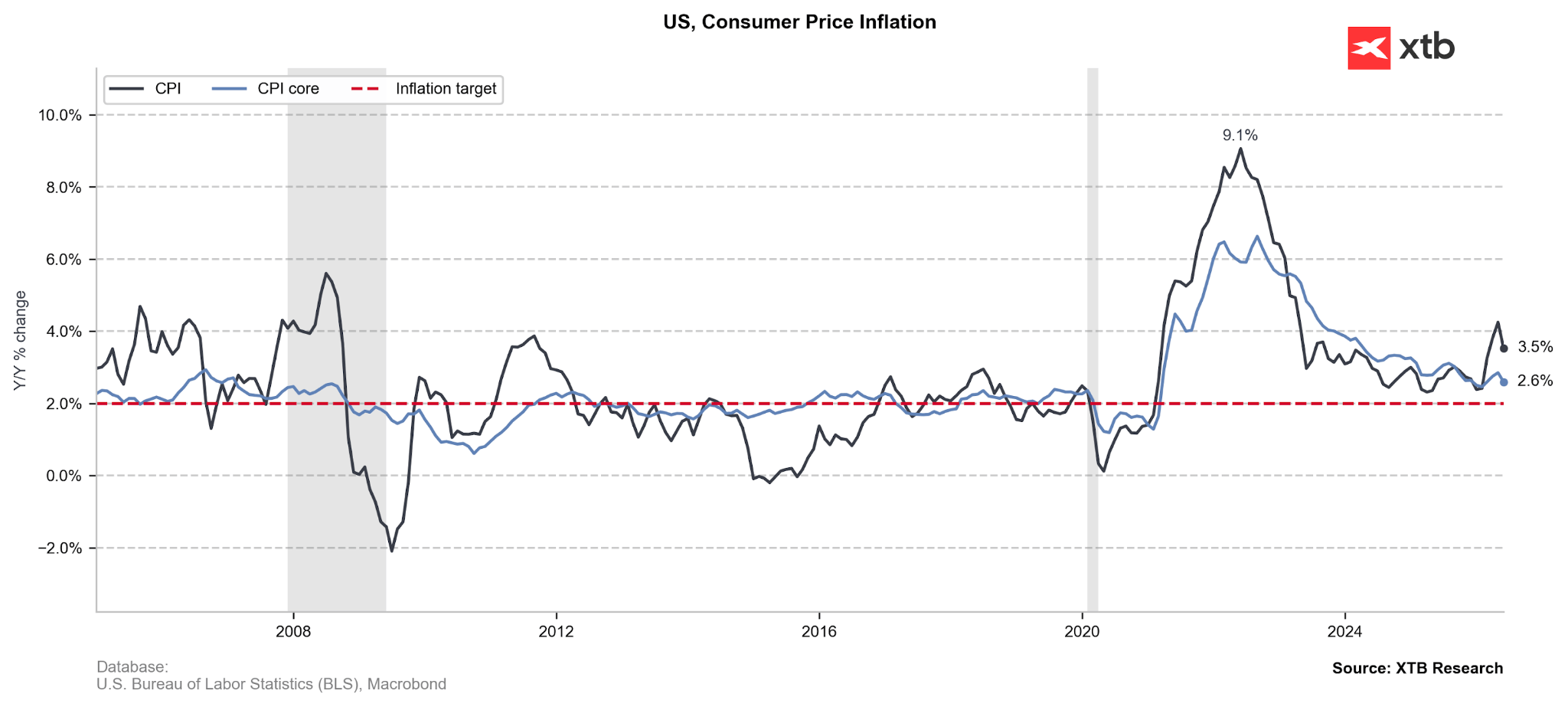

Ante la caída de los precios de las materias primas energéticas, muchos anticipaban un descenso de la inflación IPC de junio en Estados Unidos. Sin embargo, la magnitud de la caída sorprendió significativamente a los mercados. En términos mensuales, los precios registraron su primera disminución desde el año de la pandemia, 2020, al caer un 0,4%. Quizás aún más importante fue que la inflación subyacente (2,6%), una medida que excluye los precios más volátiles de la energía y los alimentos, resultó considerablemente inferior a lo esperado.

Figura 1: Inflación IPC de EE.UU. (2005-2026)

Fuente: XTB Research, 14.07.2026

Fuente: XTB Research, 14.07.2026

What does the data reveal?

¿Qué revelan los datos?

Si la caída de la inflación hubiese dependido únicamente del descenso en los precios de los combustibles en las estaciones de servicio (-9,7% respecto a mayo) y del continuo crecimiento moderado de los precios de los alimentos (+0,2% mensual), el dato podría haber sido desestimado. En un entorno geopolítico tan volátil, ambos componentes pueden distorsionar significativamente la percepción de las presiones inflacionarias reales.

Sin embargo, el punto clave es que, incluso excluyendo los componentes más volátiles, los precios no aumentaron en junio (inflación subyacente: 0,0% mensual). Además, se observaron descensos de precios en numerosos sectores, como salud, vestuario y el mercado de automóviles usados.

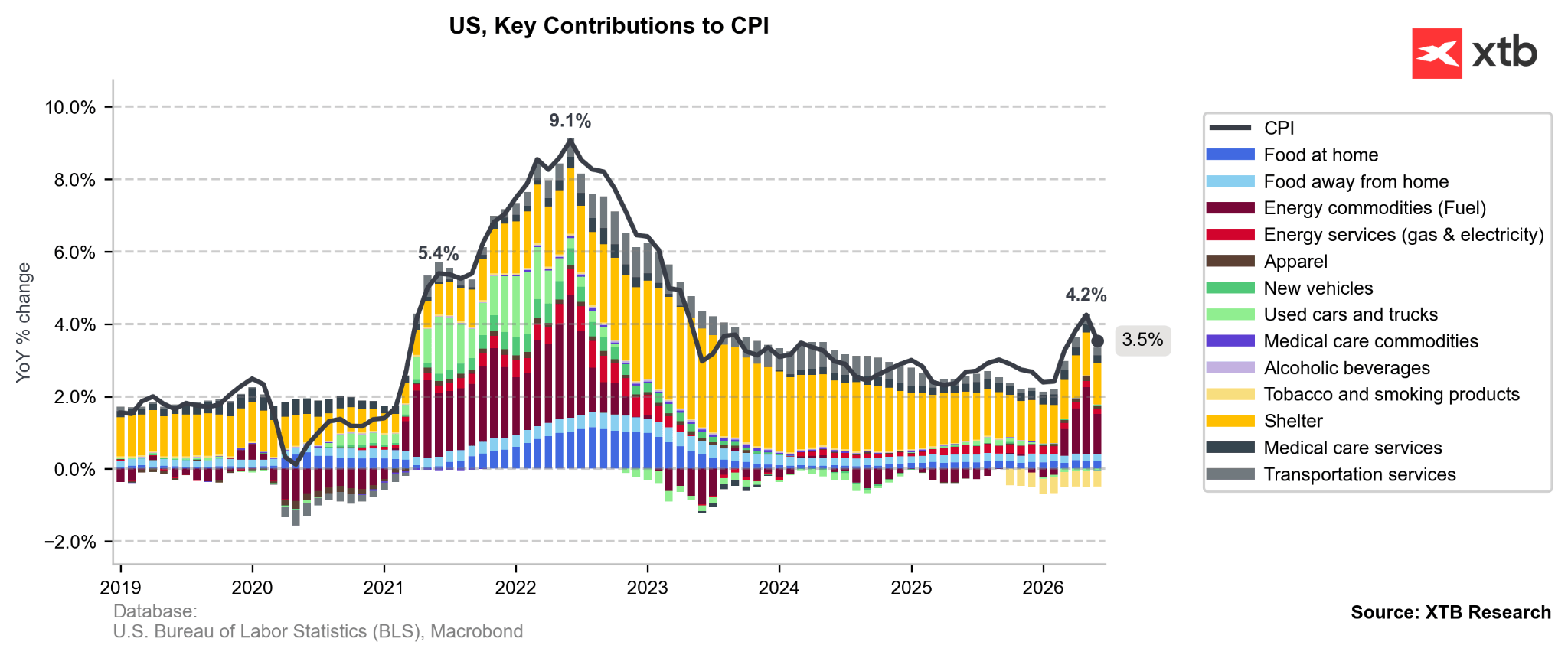

Figura 2: Inflación IPC de EE.UU. por contribución de los distintos componentes [interanual] (2018-2026)

Fuente: XTB Research, 14.07.2027

Fuente: XTB Research, 14.07.2027

El mercado reduce las expectativas de nuevas alzas de tasas en EE.UU.

Una sorpresa de esta magnitud provocó, naturalmente, un nuevo ajuste en las expectativas del mercado sobre la trayectoria de las tasas de interés de la Fed. Tras la reciente escalada de tensiones entre Estados Unidos e Irán, los inversionistas habían comenzado a descontar, a principios de esta semana, dos alzas de tasas por parte del FOMC antes de finalizar el año. Actualmente, el escenario base vuelve a contemplar un solo incremento. La probabilidad de una subida de tasas ya en septiembre ha caído hasta aproximadamente el 66%.

El dólar retrocede y el Nasdaq avanza

Este es el principal factor que explica la debilidad del dólar estadounidense. El par EUR/USD avanzó un 0,6%, regresando a los niveles observados al cierre de la semana pasada (1,145).

Las expectativas de un endurecimiento menos agresivo de la política monetaria por parte de la Reserva Federal también respaldan al mercado bursátil estadounidense. El índice Nasdaq 100 sube un 0,9%.

¿La alta volatilidad aún no termina?

Aún queda por delante la primera comparecencia de Kevin Warsh ante el Congreso de Estados Unidos. Hoy, a las 15:00, el presidente del FOMC responderá las preguntas de la Cámara de Representantes. Mañana, a la misma hora, comparecerá ante el Senado. Históricamente, el primer día de estas audiencias ha concentrado la mayor volatilidad en los mercados.

Es probable que Warsh sea consultado sobre su estrategia para devolver la inflación al objetivo del banco central. Asimismo, muy probablemente tendrá que explicar la decisión de abandonar la orientación futura (forward guidance). Sin embargo, la pregunta más relevante podría ser en qué se diferencia su visión de la economía y de la política monetaria respecto de la presentada por Donald Trump. Esto cobra especial importancia ante las crecientes preocupaciones sobre una posible pérdida de independencia de la Reserva Federal.

—

Michał Jóźwiak, Analista de Mercados Financieros, XTB

Resumen diario: el Nasdaq 100 sube un 3,2%. ¿Ha vuelto el mercado alcista? (04.08.2026)

El Ibex 35 termina la sesión por encima de los 20.000 puntos y marca un hito histórico

Apertura de EE. UU.: S&P 500 en máximos históricos, el estrecho de Ormuz se acerca a su reapertura y Palantir sube un 23%

El sector salud vuelve a ganar protagonismo en bolsa ¿cuáles son los motivos?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.