Ayer nos sorprendió la publicación de una inflación elevada en Estados Unidos, donde los altos precios del petróleo y un consumidor aún fuerte están impulsando las presiones sobre los precios. Hoy nos enfrentamos a la decisión del BCE y posteriormente a la inflación IPP de EE.UU., lo que potencialmente podría ejercer una presión aún mayor sobre el par EUR/USD. ¿Qué podría cambiar la reunión del BCE de hoy? ¿Iniciará el banco una serie de recortes por parte de los bancos centrales del G10? A las 14:15 horas se publicará la decisión del BCE. Se espera que los banqueros indiquen su voluntad de recortar los tipos de interés

Baja inflación, situación económica mixta

- La inflación de la eurozona ha caído ahora al 2,4% interanual (la más baja desde 2021), mientras que la inflación subyacente continúa su fuerte descenso y ahora se sitúa en el 2,9% interanual.

- Los salarios, que hasta ahora han sido una preocupación para estimular la inflación, han caído drásticamente. Para el cuarto trimestre de 2023, el crecimiento del salario nominal cayó al 3,7% interanual desde casi el 6,0% interanual

- El PMI de servicios se ha recuperado recientemente y vuelve a superar los 50 puntos y se sitúa en 51,5 puntos, lo que está en línea con el PMI "global" de 51,4 puntos. Por otro lado, el PMI industrial de la UEM se mantiene bajo, en 46,1 puntos. El PMI industrial se mantiene por debajo de los 50 puntos desde hace 2 años.

La inflación de la eurozona está claramente disminuyendo y los salarios indican una menor presión de la demanda sobre los precios. Fuente: Macrobonos, XTB

La inflación de la eurozona está claramente disminuyendo y los salarios indican una menor presión de la demanda sobre los precios. Fuente: Macrobonos, XTB

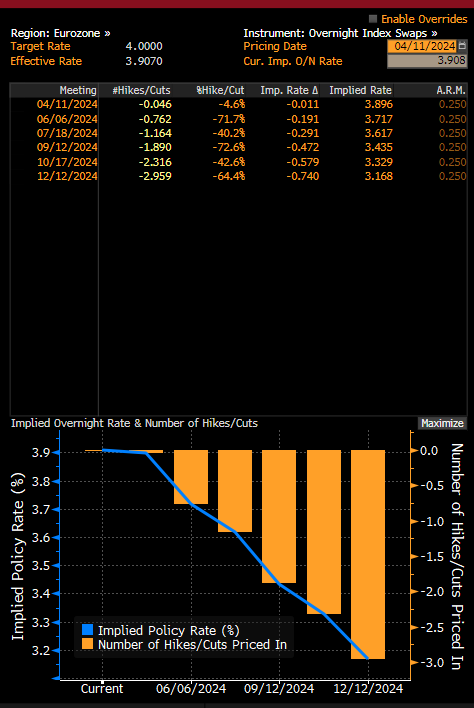

¿Qué esperar del BCE?

Tan recientemente como a finales del año pasado, Christine Lagarde intentó reducir las expectativas de recortes de las tasas de interés, al tiempo que indicó que a mediados de año, los miembros de los bancos deberían tener suficiente información para decidir si normalizar las tasas de interés. También vale la pena mencionar que el BCE está planeando una reducción adicional del balance a partir de mediados de año en forma de una reducción de las reinversiones del programa PEPP y poner fin a las reinversiones a finales de 2024. Esto conducirá a condiciones financieras más estrictas, que podrían mitigarse. por recortes de tipos de interés. Hay muchas posibilidades de que Lagarde hoy no intente eludir un posible recorte ya en junio. A estas alturas, la probabilidad de que se produzca este escenario valorada por los mercados es superior al 70%. En vista de esto, hay muchas posibilidades de que se produzcan presiones negativas sobre el euro, pero al mismo tiempo, tras un posible recorte en junio, los inversores empezarán a considerar el ritmo de las reducciones. Si el próximo recorte no se produce hasta septiembre, existe la posibilidad de una recuperación del par EUR/USD para el verano. Un factor adicional será la creciente presión sobre la aparición del primer recorte estadounidense, que muy probablemente se producirá recién en septiembre.

Expectativas de recortes de tipos de interés en la eurozona. Fuente: Bloomberg

¿Qué sigue para el eurodólar?

La alta inflación en Estados Unidos provocó una recuperación del dólar y el par finalmente cayó por debajo del nivel de 1,0750. Aunque hoy estamos viendo una pequeña recuperación, hay muchas posibilidades de que se retornen las caídas después de la reunión de hoy y con una sorpresa más fuerte en la inflación del IPP de Estados Unidos.

Se espera un repunte de sólo el 0,3% intermensual, aunque los precios del petróleo han aumentado considerablemente recientemente. Además, recientemente hemos visto un aumento muy fuerte de los rendimientos en Estados Unidos y uno limitado en Alemania. La divergencia entre los rendimientos indica que el par EUR/USD aún puede estar demasiado alto. Por otro lado, un posible fondo debería producirse a mediados de año.

El diferencial de rendimiento indica una continuación del reciente movimiento a la baja del EUR/USD. Fuente: Bloomberg Finance LP

¿Llegará el Ibex 35 a los 20.000 puntos este verano?

La deuda de las empresas de inteligencia artificial empieza a preocupar a Wall Street

Las acciones de Coca-Cola suben tras elevar sus previsiones gracias al impulso de la Copa del Mundo

¿Quiénes salen perjudicados por la caída del precio del petróleo?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.