- El precio del oro corrige un 0,8% y cae por debajo de los 4.000 dólares

- El metal precioso, que en el mes de enero marcó máximos históricos por encima de los 5.500 dólares por onza, ha entrado en una fase correctiva profunda, lastrado por el shock geopolítico, el dólar y la nueva postura de la Fed

- El escenario más probable para el oro a corto plazo es de volatilidad elevada, con rebotes técnicos dentro de una tendencia bajista o, como mínimo, lateral-bajista

- El precio del oro corrige un 0,8% y cae por debajo de los 4.000 dólares

- El metal precioso, que en el mes de enero marcó máximos históricos por encima de los 5.500 dólares por onza, ha entrado en una fase correctiva profunda, lastrado por el shock geopolítico, el dólar y la nueva postura de la Fed

- El escenario más probable para el oro a corto plazo es de volatilidad elevada, con rebotes técnicos dentro de una tendencia bajista o, como mínimo, lateral-bajista

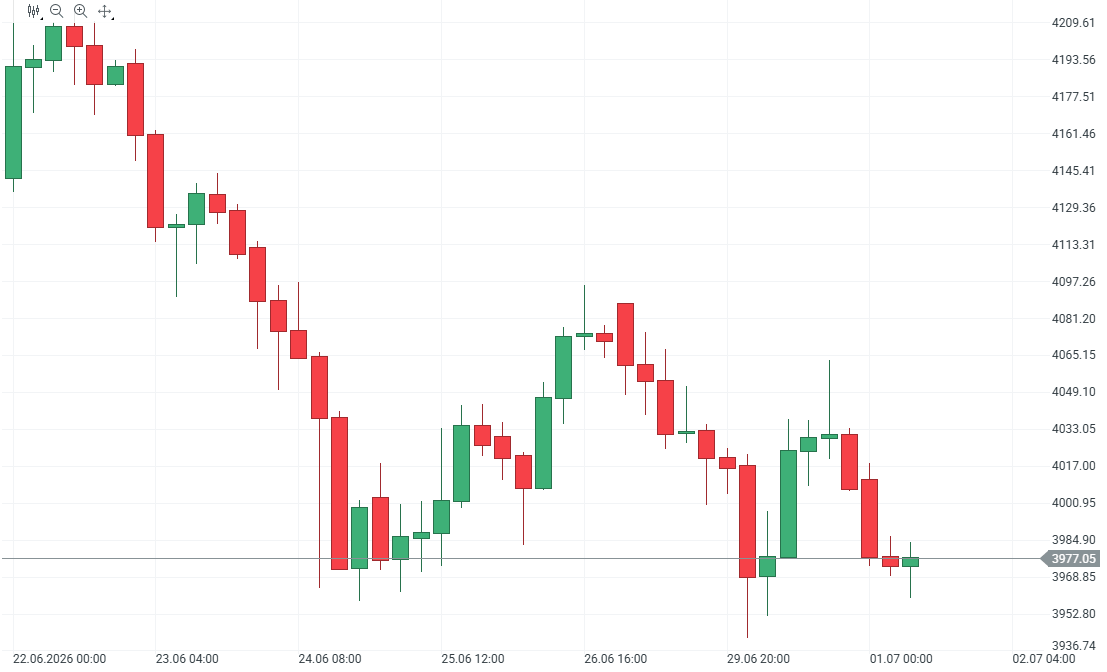

Nuevas caídas para el precio del oro. El metal precioso corrige hoy un 0,8% y se sitúa por debajo del soporte clave de 4.000 dólares por onza. El metal precioso ha pasado en pocos meses de ser el activo estrella a entrar en una fase correctiva profunda, en buena medida por el giro de expectativas sobre tipos reales, la “normalización” tras una burbuja de refugio y algunos shocks de confianza ligados a la Reserva Federal y a la política estadounidense. A corto plazo, el escenario más probable para el oro es de volatilidad elevada, con rebotes técnicos dentro de una tendencia bajista o, como mínimo, lateral-bajista mientras el mercado siga descontando tipos altos por más tiempo y se digiere el exceso de posicionamiento largo acumulado en 2024‑2025.

De rally parabólico a corrección: ¿qué ha pasado en el oro desde enero?

En enero de 2026, el precio del oro marcó máximos históricos por encima de 5.500 dólares la onza tras encadenar uno de sus mejores meses desde 1999, culminando un rally espectacular que también tuvo lugar durante todo el 2025. Ese movimiento estuvo impulsado por compras masivas de refugio ante el tono agresivo de Trump contra los aliados, los conflictos bélicos en el mundo, el aumento de las posiciones por parte de los Bancos Centrales, la preocupación por la independencia de la Fed y un dólar más débil. El resultado fue una rápida corrección del oro desde 5.600 a la zona de 4.700 dólares, con caídas sostenidas en el tiempo que llegaron a acumular un -36%.

El punto pivote llegó a finales de enero, cuando, tras filtrarse y luego confirmarse el nombramiento de Kevin Warsh como nuevo presidente de la Reserva Federal por parte de Donald Trump, los inversores empezaron a descontar un banco central más alineado con la Casa Blanca pero, paradójicamente, ocurrió lo contrario tras escuchar los sucesisvos discursos de tono duro de Kevin Warsh.

Causas de fondo de la tendencia bajista en el oro

1. Tipos de interés reales y Fed “más dura por más tiempo”

La Fed ha mantenido los tipos oficiales en el rango 3,50‑3,75%, pero sobre todo ha enviado el mensaje de que no habrá recortes hasta que la economía se estabilice y las presiones inflacionistas (relacionadas con la energía y el conflicto en Irán) estén bajo un control más claro. Con “higher for longer”, el coste de oportunidad de mantener oro (activo sin cupón) frente a Tesoros estadounidenses se eleva, lo que incentiva rotaciones desde metales preciosos hacia deuda soberana.

Al mismo tiempo, el repunte del petróleo por encima de los 110 dólares/barril eleva la inflación esperada, pero también refuerza la necesidad de una Fed más restrictiva, lo que presiona al alza los tipos reales, variable clave para el oro. Esa combinación (inflación vía energía + bancos centrales restrictivos) tiende a ser más negativa que positiva para el metal, porque los tipos reales superan al impulso refugio clásico.

2. El oro como “refugio imperfecto” ante shocks de petróleo

En este episodio, el shock geopolítico se ha transmitido principalmente vía encarecimiento de materias primas energéticas, no vía colapso de activos financieros tradicionales. En contextos de “crisis del petróleo”, el oro históricamente tiende a comportarse menos como refugio y más como activo de riesgo, al tiempo que algunos gobiernos y fondos soberanos de países productores pueden verse forzados a vender reservas de oro para financiar gasto extraordinario o compensar la caída real de ingresos.

Esa posible venta de reservas (oferta forzada) entra justo cuando el posicionamiento especulativo estaba extremadamente largo tras el rally de 2025, amplificando la corrección por efecto de margin calls y cierre de carry trades apalancados.

3. Factores técnicos: sobrecompra extrema y ruptura de soportes

Los indicadores técnicos mostraban un oro claramente sobrecomprado a comienzos de 2026, tras un tramo casi parabólico en pocas semanas. Desde un enfoque chartista, el precio había perdido cualquier anclaje a sus medias de largo plazo y cotizaba muy por encima de niveles coherentes con la evolución de tipos reales y del dólar, preparando el terreno para una corrección violenta.

Cuando se produjo la noticia del nombramiento de Warsh y la recogida de beneficios inicial, se perforaron soportes clave y saltaron órdenes de venta automáticas. La magnitud del desplome en plata y en activos correlacionados (incluido Bitcoin y otros “refugios alternativos”) reforzó el hundimiento temporal del oro.

4. Recalibración del papel de la Fed y el dólar

La nominación de Kevin Warsh se ha interpretado como un intento de Trump de recuperar influencia sobre la Fed, en un contexto de críticas muy duras hacia Jerome Powell y de dudas sobre la independencia del banco central. Curiosamente, esa noticia, que en otras circunstancias habría reforzado el miedo (y con él, la demanda de oro), esta vez ha actuado como detonante para la caída porque el mercado la ha leído como el final del “peor escenario”: se evitaba un nombramiento aún más heterodoxo y anti‑Fed, y se daba por hecho que la institución seguiría siendo relativamente ortodoxa.

En paralelo, el dólar, que se había debilitado durante gran parte del 2025, ha mostrado episodios de re‑apreciación al descontar unos tipos reales más altos y un menor riesgo de ruptura institucional, quitando otro de los grandes soportes fundamentales del oro.

¿Qué podemos esperar en el oro para los próximos meses?

1. Escenario base: volatilidad y rango bajista/lateral

El escenario que tenemos actualmente es de “altibajos antes de un nuevo movimiento”, con fases de rebote técnico pero sin recuperar de inmediato los máximos de enero. Tras meses de corrección, algunos indicadores comienzan a mostrar cierta estabilización y repuntes puntuales, pero aún en un contexto de tendencia primaria a la baja frente al pico histórico.

Mientras el mercado siga comprando el mensaje de tipos altos por más tiempo y no se produzca un shock de confianza adicional en la deuda soberana o en el sistema financiero, es razonable esperar que el oro oscile suavemente por debajo de los 4.500 dólares, probablemente respetando una directriz bajista desde los máximos. En este entorno, es clave distinguir entre rebotes técnicos y un verdadero cambio de tendencia, que exigiría un giro claro en tipos reales y en el tono de la Fed.

2. Escenario alcista: giro de tipos reales y nuevo shock sistémico

El catalizador clásico para un nuevo tramo alcista sostenido sería una combinación de:

- Señales claras de recortes de tipos por parte de la Fed y otros bancos centrales, con caída de los tipos reales a territorio más negativo.

- Un shock financiero más sistémico (crisis de crédito, stress bancario, evento de deuda soberana) que vuelva a poner en cuestión la sostenibilidad de la deuda en dólares y la seguridad de los bonos del Tesoro como activo refugio.

En ese escenario, el oro podría retomar su papel de activo refugio puro, atrayendo flujos desde renta fija y renta variable y poniendo de nuevo a prueba los máximos de 2026, aunque el timing es incierto y dependería de la magnitud del shock. Hoy por hoy, este escenario se percibe como una posibilidad, pero no como el consenso de corto plazo.

3. Escenario bajista adicional: Desinflando por completo la burbuja refugio

El riesgo a la baja sería una descompresión más prolongada de la prima de refugio que se acumuló en 2024‑2025, si:

- La inflación se modera sin recesión profunda, permitiendo a la Fed mantener tipos relativamente altos sin colapsar la actividad.

- Las tensiones geopolíticas se estabilizan o pasan a segundo plano mediático, reduciendo la urgencia de cobertura en oro.

En ese caso, el metal podría seguir corrigiendo en términos reales, con el foco puesto en otros activos de riesgo y en deuda de alta calidad como receptores de flujos.

En lo que llevamos de 2026 acumula un descenso del 8,3%.

¿Cómo invertir en oro?

En XTB contamos con varios instrumentos con los que podrás invertir en oro de forma directa e indirecta. Dentro de nuestra oferta de ETFs, disponemos de diversas opciones que nos permitirán replicar el precio del oro como son el SGLD.UK (dólares) o el EGLN.UK (euros). Además podemos invertir en ETFs que repliquen el comportamiento de las empresas dedicadas a la minería de oro. Entre ellos podrían destacar el GDX.US (dólares) o el GDXJ.UK (euros). Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

La IA impulsa al mercado: Foco en los resultados corporativos

Resumen de mitad de sesión: Las acciones de Airbus suben tras presentar previsiones

Optimismo en el Ibex 35 a las puertas de los resultados corporativos

Café en alerta: Sequía en Brasil, cambios de consumo y presión sobre los precios

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.