- El tipo de cambio cotiza al alza debido al aumento de la incertidumbre geopolítica y la mayor sensibilidad de las monedas emergentes.

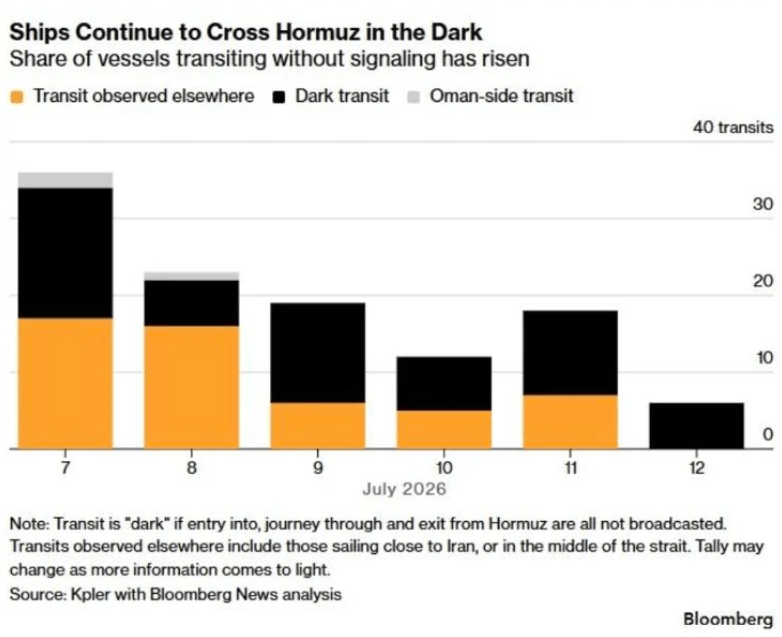

- Las declaraciones moderadas de Irán y la continuidad del tránsito por el estrecho de Ormuz han ayudado a contener la aversión global al riesgo.

- El dólar en Chile podría fluctuar entre los $922 y $931, mientras los mercados esperan los próximos datos de inflación de Estados Unidos.

- El tipo de cambio cotiza al alza debido al aumento de la incertidumbre geopolítica y la mayor sensibilidad de las monedas emergentes.

- Las declaraciones moderadas de Irán y la continuidad del tránsito por el estrecho de Ormuz han ayudado a contener la aversión global al riesgo.

- El dólar en Chile podría fluctuar entre los $922 y $931, mientras los mercados esperan los próximos datos de inflación de Estados Unidos.

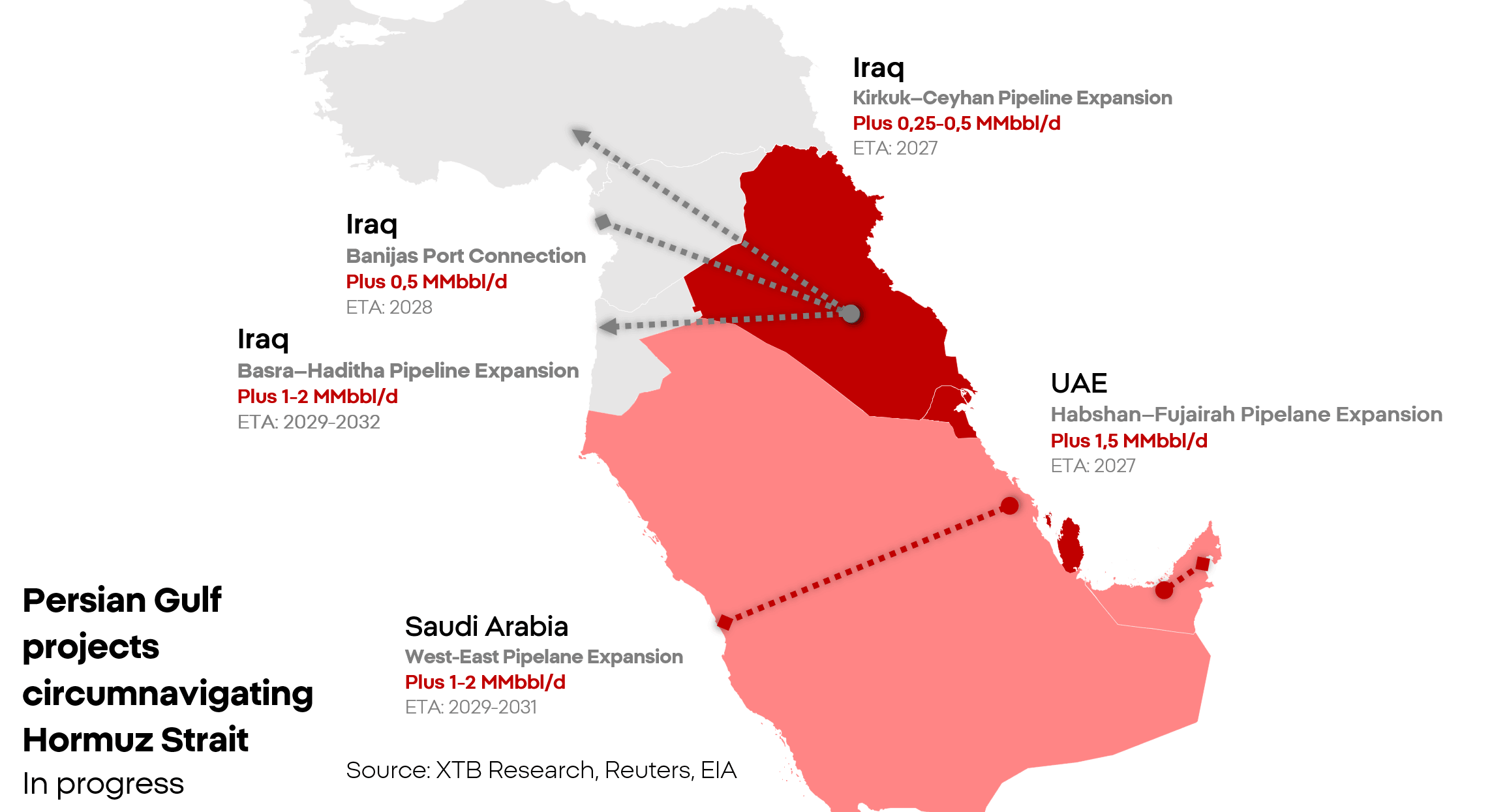

Los países del Golfo Pérsico están acelerando la construcción de oleoductos y puertos, además de competir con nuevos proyectos para reducir su dependencia del Estrecho de Ormuz. Estas iniciativas son técnicamente y financieramente viables, pero no resolverán la crisis actual.

Incluso si las obras comenzaran de inmediato, un aumento significativo de la capacidad de exportación por rutas alternativas probablemente llegaría recién en 2027, mientras que una reconfiguración más profunda del sistema regional tomaría hasta el final de la década.

Si bien el petróleo y otros combustibles pueden beneficiarse de rutas alternativas existentes y futuras, el GNL de Qatar sigue prácticamente aislado de los mercados, y las perspectivas para nuevos corredores de exportación continúan siendo limitadas.

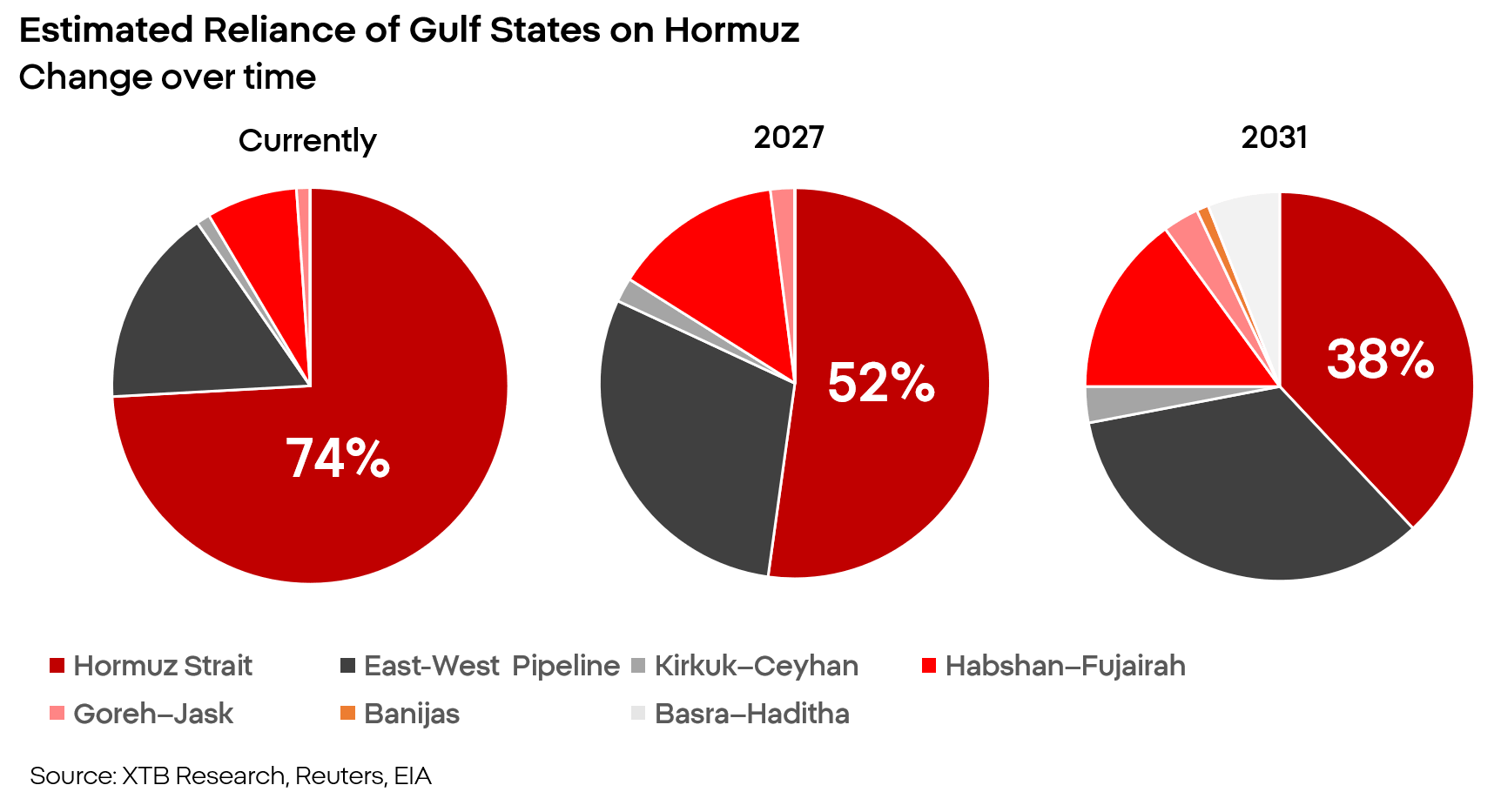

Actualmente, solo Arabia Saudita y los Emiratos Árabes Unidos cuentan con grandes rutas de exportación operativas que evitan el paso por Ormuz. Su capacidad conjunta se sitúa entre 6 y 7 millones de barriles diarios, lo que ayuda a aliviar el impacto sobre la oferta, pero no resuelve el problema.

Incluso en un escenario de cierre total del Estrecho de Ormuz, todavía existen rutas alternativas que, con distinta eficacia, podrían transportar aproximadamente el 40% de las exportaciones del Golfo Pérsico. En términos prácticos, esto significa que del 20% al 30% del suministro mundial de combustibles o fertilizantes que anteriormente provenía de los países del Golfo, solo alrededor del 15% desaparecería realmente del mercado. Sigue siendo un escenario desfavorable, pero no tan crítico como podría parecer.

También conviene recordar que el Estrecho de Ormuz nunca queda completamente cerrado. Los métodos utilizados por Irán para atacar embarcaciones siguen siendo relativamente rudimentarios, lo que, combinado con el fuerte aumento de las tarifas de transporte marítimo, lleva a algunos capitanes a desafiar el bloqueo y asumir el riesgo de ser atacados.

Sin embargo, un escenario de guerra prolongada con Irán parece cada vez más probable. Si esto ocurre, los países del Golfo Pérsico no podrán depender indefinidamente de maniobras marítimas de alto riesgo ni de rutas alternativas sobrecargadas.

Lo que se necesita son proyectos de gran escala, costosos y ambiciosos, capaces de modificar de forma estructural el equilibrio logístico de la región, y hacerlo con rapidez. El Golfo Pérsico es probablemente una de las regiones con mayores posibilidades de materializar este tipo de iniciativas.

Los Emiratos Árabes Unidos, los más cerca de un verdadero avance

El proyecto más avanzado lo están desarrollando los Emiratos Árabes Unidos. El actual oleoducto Habshan–Fujairah puede transportar entre 1,5 y 2 millones de barriles diarios desde los campos petroleros hasta un puerto ubicado fuera del Estrecho de Ormuz. Una segunda línea, actualmente en construcción, pretende prácticamente duplicar esa capacidad. En mayo, ADNOC informó que el proyecto estaba completado en aproximadamente un 50%, y su entrada en funcionamiento está prevista para 2027.

Se trata del proyecto más directo y sencillo entre todos los propuestos en la región. Un aumento adicional cercano a 1,5 millones de barriles diarios supondría una mejora importante para la oferta mundial. Sin embargo, el puerto continúa estando al alcance de misiles y drones iraníes, lo que podría afectar su operatividad en el futuro.

Los Emiratos Árabes Unidos también planean construir un oleoducto para transportar gasolina, diésel y combustible para aviación, además de ampliar las instalaciones portuarias de su costa oriental. Las autoridades se muestran optimistas y ya hablan de eliminar completamente su dependencia del Estrecho de Ormuz. Estas declaraciones deben interpretarse correctamente: reducir esa dependencia es técnicamente posible y económicamente rentable, pero requerirá años, no meses.

East-West

Arabia Saudita dispone del oleoducto East-West, que conecta los campos petroleros del este con el puerto de Yanbu, en el Mar Rojo. Se trata de la alternativa más importante al Estrecho de Ormuz, con una capacidad nominal cercana a 7 millones de barriles diarios, aunque en la práctica opera entre 4 y 5 millones.

Riad está considerando ampliar la capacidad del sistema entre 1 y 2 millones de barriles diarios, aunque se trata de un proyecto mucho más complejo. El oleoducto East-West supera ampliamente los mil kilómetros de longitud y atraviesa el centro del desierto de Arabia, una de las regiones más inhóspitas del planeta. Un calendario realista sitúa la finalización de esta ampliación entre 2029 y 2031.

Esta ruta tampoco está exenta de riesgos. En el vecino Yemen, los hutíes, con apoyo de Irán, continúan intentando amenazar el transporte marítimo en el Mar Rojo y el Golfo de Adén. Aunque representan un riesgo relevante, su capacidad sigue siendo muy inferior a la de Irán. Además, el bloqueo iraní podría dificultar progresivamente la continuidad de sus operaciones.

La difícil situación de Irak y Kuwait

Donde la preocupación se convierte en auténtica desesperación es en Irak y Kuwait. Kuwait no dispone de ninguna ruta independiente que evite el Estrecho de Ormuz. Durante el bloqueo, el país redujo su producción al nivel necesario para abastecer el mercado interno y canceló contratos invocando cláusulas de fuerza mayor.

Irak se encuentra en una posición ligeramente mejor, ya que dispone de algunas alternativas, aunque ninguna puede sustituir rápidamente a los puertos de Basora. El oleoducto Kirkuk–Ceyhan, que conecta con Turquía, tiene una capacidad nominal cercana a 1,5 millones de barriles diarios, pero su utilización real continúa siendo reducida debido a problemas técnicos y políticos.

Irak exporta actualmente unos 50.000 barriles diarios mediante transporte terrestre. Aunque esto representa un salvavidas para las finanzas públicas, su volumen es insignificante para el mercado global. El país también ha iniciado la construcción del oleoducto Basora–Haditha, diseñado para transportar 2,5 millones de barriles diarios. Sin embargo, Haditha se encuentra en el interior del país y una exportación completa requerirá conexiones adicionales hacia Turquía, Siria o Jordania.

En consecuencia, el impacto real de esta inversión sobre el mercado no se materializaría antes de 2029, mientras que su efecto pleno llegaría entre 2030 y 2032.

Qatar, sin alternativas reales

La situación de Qatar es probablemente la más compleja. El país apostó por especializarse en las exportaciones de gas natural licuado (GNL) para obtener una mejor posición competitiva y mayores márgenes. Hasta el inicio del conflicto entre Estados Unidos e Irán, esta estrategia funcionó de forma muy exitosa. Sin embargo, ahora se ha convertido en una importante vulnerabilidad.

Un gasoducto hacia el Mar Rojo, Omán o Fujairah no sería suficiente para sustituir las actuales terminales. En la nueva costa sería necesario construir plantas de procesamiento y licuefacción, tanques criogénicos de almacenamiento y terminales especializadas para buques metaneros. Se trata de inversiones mucho más costosas y prolongadas que la infraestructura convencional. Por ahora, todos estos proyectos permanecen únicamente en fase de planificación.

Balance

- Hasta finales de 2026, incluso en el mejor de los escenarios, el aumento de capacidad será prácticamente insignificante.

- Durante la segunda mitad de 2027, la capacidad adicional podría aumentar entre 1,5 y 3 millones de barriles diarios.

- Una auténtica transformación solo podría producirse entre 2028 y 2030, con un incremento realista de la capacidad de exportación fuera del Estrecho de Ormuz cercano a 6 millones de barriles diarios.

El discurso de los países del Golfo Pérsico refleja una preocupación genuina, lo que puede interpretarse como una señal de que la campaña militar en Irán está lejos de concluir.

La presión tampoco se distribuye de manera uniforme:

- Arabia Saudita y los Emiratos Árabes Unidos están desarrollando una estrategia de largo plazo para reducir su vulnerabilidad frente a posibles ataques iraníes.

- Qatar continúa evaluando sus alternativas.

- Kuwait e Irak, en cambio, luchan por mantener la supervivencia de sus exportaciones.

Kamil Szczepański

Analista de Mercados Financieros en XTB

El Ibex 35 termina con fuerza la primera sesión de la semana, pero por detrás de Europa

Paz en el Golfo Pérsico: Esperanzas vs Realidad

Las acciones de Acerinox y ArcelorMittal siguen de dulce: ¿Qué está esperando el mercado?

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.