- El IPC de EE. UU. centra la sesión en un contexto de alta incertidumbre.

- La última lectura inflacionaria dejó dudas tras el repunte del PCE.

- El dólar y los pares clave reaccionan con fuerza a cualquier sorpresa en los datos.

- El IPC de EE. UU. centra la sesión en un contexto de alta incertidumbre.

- La última lectura inflacionaria dejó dudas tras el repunte del PCE.

- El dólar y los pares clave reaccionan con fuerza a cualquier sorpresa en los datos.

Dejemos por un momento el conflicto en escalada en Oriente Medio y volvamos nuestra atención una vez más a los datos macroeconómicos.

El tema principal de la sesión de hoy será el dato de IPC de EE. UU., que se publicará a la 1:30 p. m. (GMT+1).

¿Qué esperar de los datos?

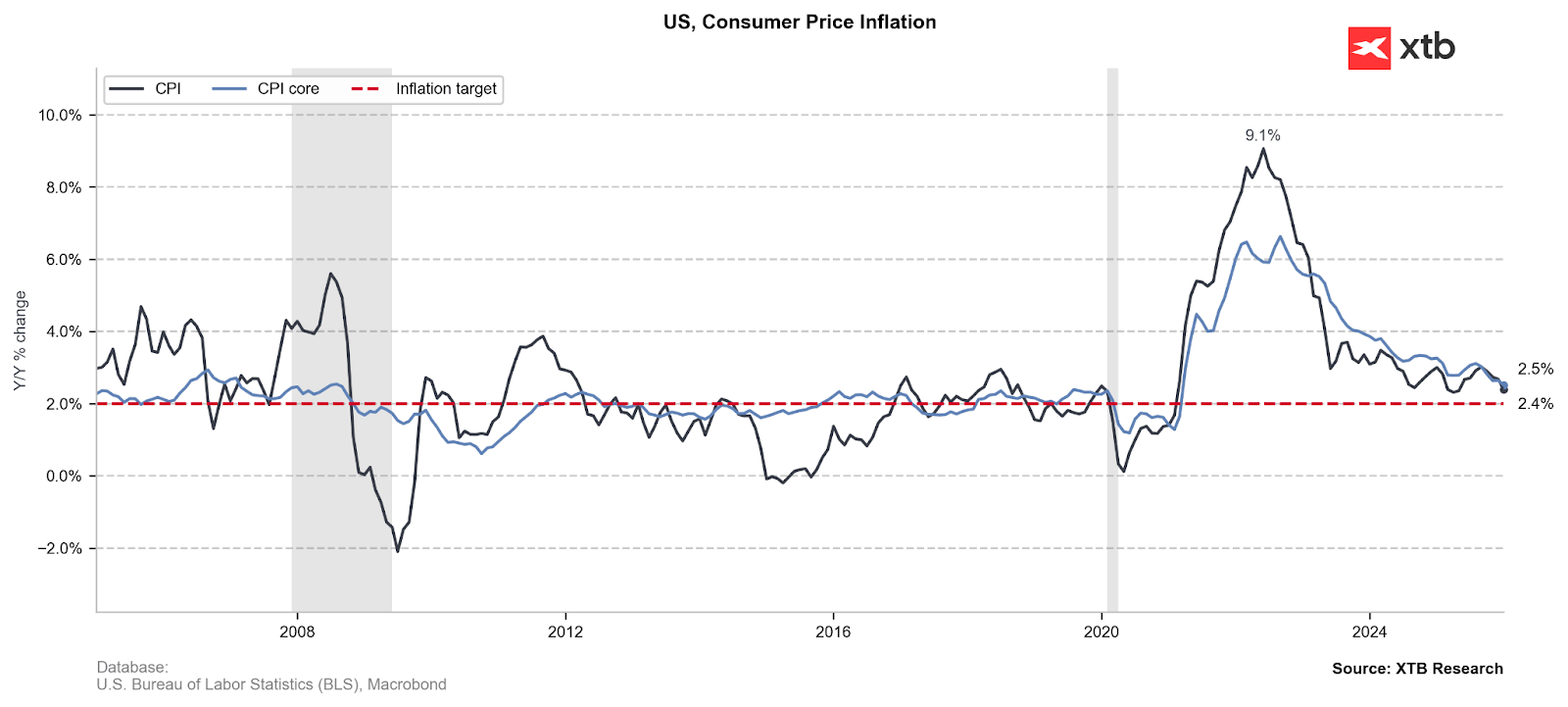

El consenso de los analistas, que fluctúa alrededor de la última lectura, sugiere una incertidumbre relativamente alta respecto a la dinámica de precios en EE. UU., que aún refleja los efectos estadísticos del cierre administrativo (shutdown). Fuente: XTB Research, datos Macrobond

Los analistas encuestados por Bloomberg indican que el riesgo de presión de precios en la economía estadounidense ha aumentado de nuevo, con una probabilidad de una lectura interanual del 2,5%. Cabe señalar que estas cifras no incluyen los aumentos de precios de la energía derivados de la acción militar en el Golfo Pérsico.

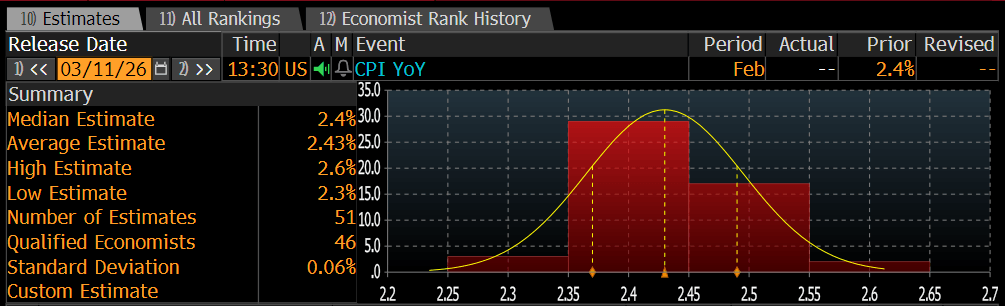

Desglose de las expectativas de los analistas para el informe de IPC de hoy. Fuente: Bloomberg Financial LP

¿Qué mostraron los últimos datos?

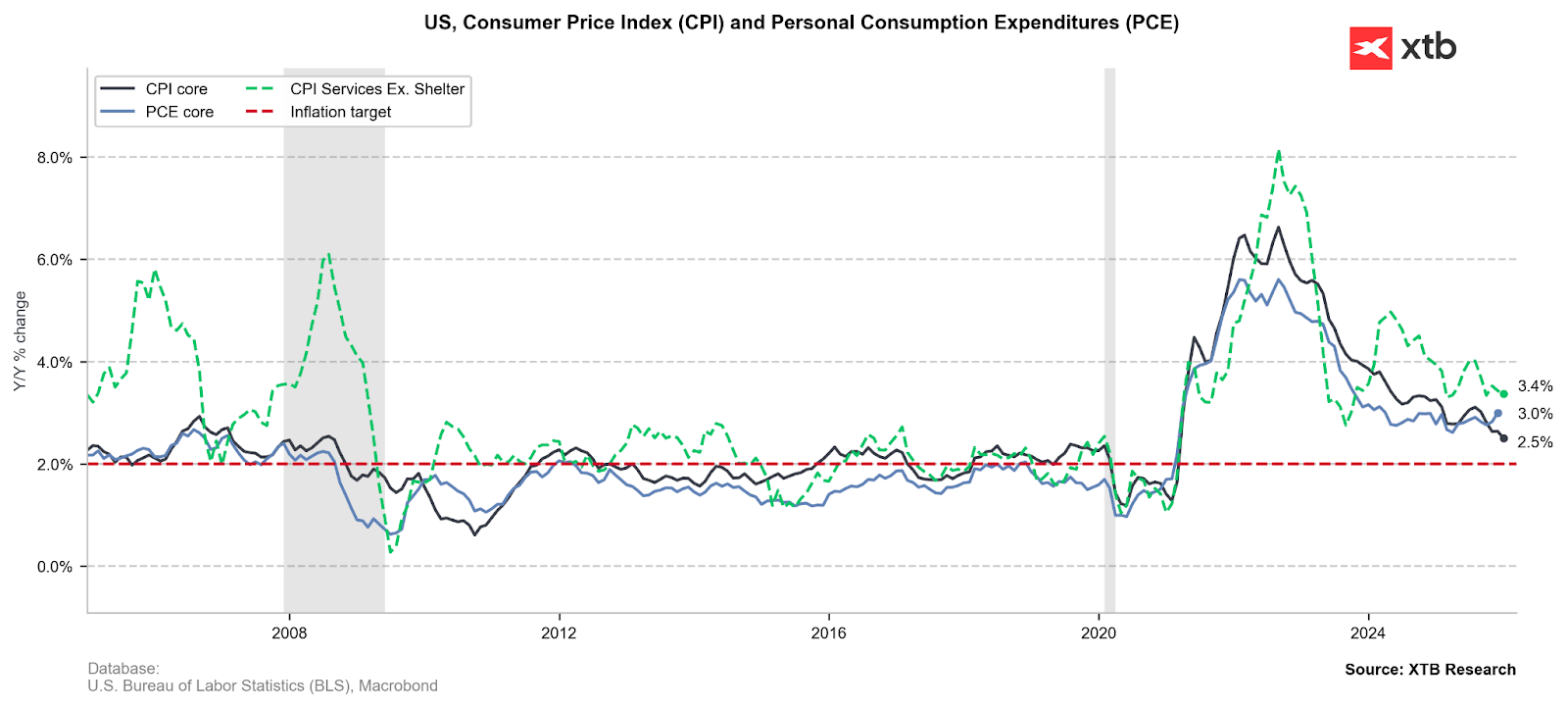

La última lectura excepcionalmente baja del IPC en EE. UU. adormeció a los inversores antes del reciente repunte del PCE subyacente hasta un simbólico 3% (datos de diciembre), lo que apunta a una presión de precios aún fuerte en el gasto no discrecional de los hogares (especialmente en salud).

Dado que el PCE es la última lectura de inflación y, por tanto, la más fácil de prever en EE. UU., la sorpresa de unos datos más altos de lo esperado en diciembre inclinó la balanza hacia preocupaciones de un repunte inflacionario incluso antes de los riesgos asociados a los precios de la energía.

Fuente: XTB Research, datos Macrobond

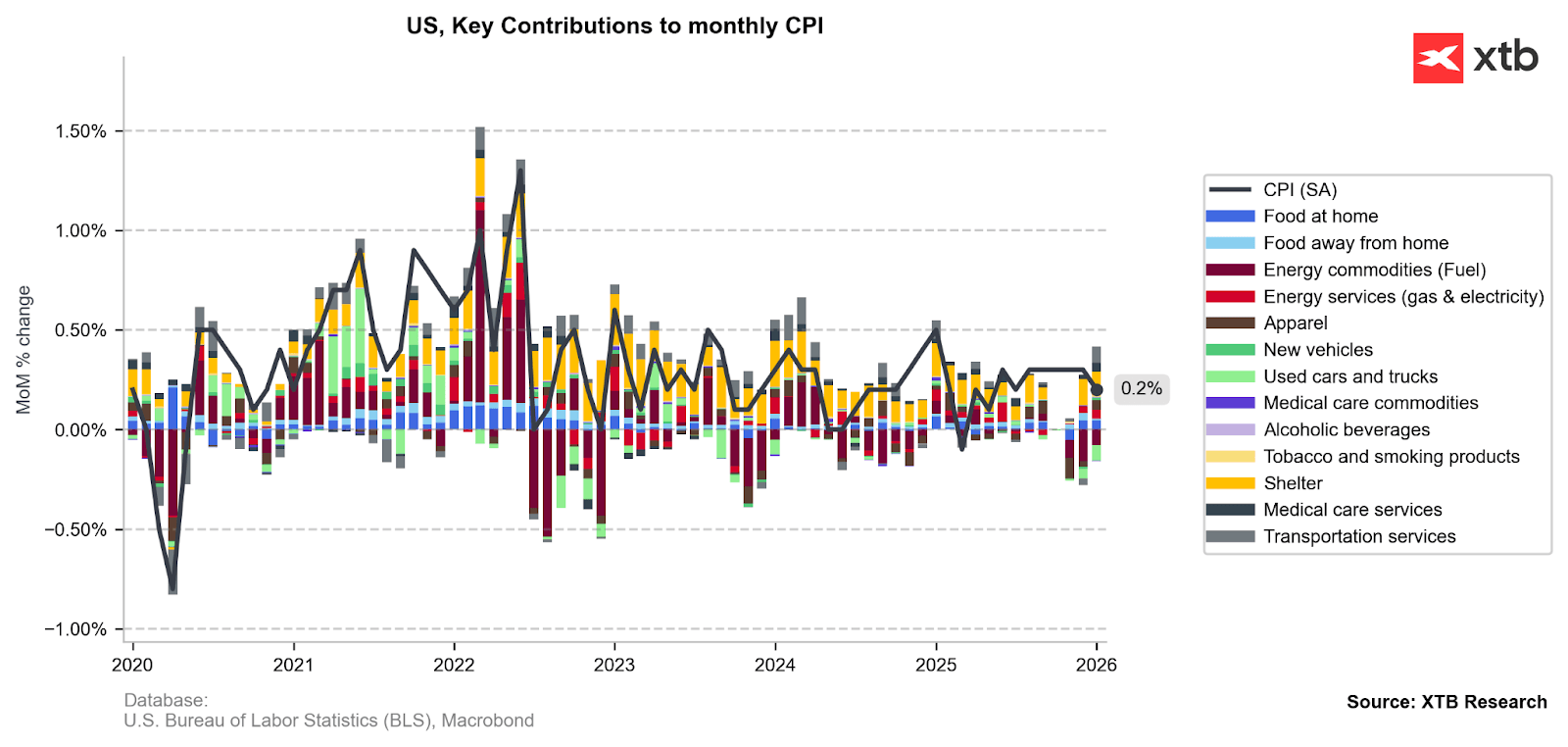

La incertidumbre en torno a la próxima lectura también se debe a la dinámica inflacionaria del último mes. Las caídas en los precios de las materias primas energéticas fueron en gran parte responsables de la lectura más baja de lo esperado, por lo que incluso si los datos previos a la guerra muestran una continuación de la tendencia, se tratará como un alivio temporal y como base para un fuerte repunte en los próximos meses.

La inflación de alquileres (Shelter) debería seguir en tendencia descendente, aunque el alivio podría verse limitado por el aumento de los costes médicos y de bienes expuestos a subidas del precio del aluminio.

La caída mensual en energía y coches usados ha sido la principal fuente de alivio de precios en EE. UU. en los últimos meses. Fuente: XTB Research, datos Macrobond

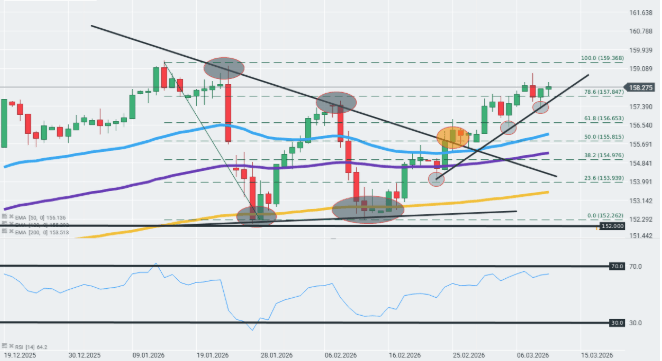

Gráfico del par EUR/USD en temporalidad diaria

El par EUR/USD volvió a caer hoy por debajo del nivel clave de soporte de 1,16, ignorando el rápido aumento en las valoraciones del mercado de swaps sobre subidas de tipos en la Eurozona. Una inflación en EE. UU. más alta de lo esperado podría frustrar las esperanzas de un rebote por encima de 1,162 y empujar el tipo de cambio de nuevo por debajo de 1,158. Por otro lado, una lectura neutral favorecería una mayor consolidación entre estos niveles, reforzada por la incertidumbre sobre los datos futuros.

Gráfico del par USD/JPY en temporalidad diaria

El par USD/JPY continúa su tendencia alcista antes de la lectura de inflación de EE. UU. y sigue defendiendo la zona clave de soporte marcada por el límite inferior del canal alcista iniciado a finales de febrero y la EMA de 50 días. Un crecimiento de precios más fuerte en EE. UU. podría teóricamente impulsar al par aún más arriba, hacia los 159,37 yenes, donde se encuentran los máximos del año. Por el contrario, cualquier caída podría llevarle de vuelta a los niveles de soporte técnico mencionados.

El dólar se hunde tras los datos del mercado laboral 💲📉

¡El informe de empleo NFP es peor de lo esperado! 🚨El EUR/USD se dispara 📈

El dólar y el Nasdaq 100 se enfrentan a una prueba clave.

El informe del mercado laboral pondrá a prueba al dólar y a Wall Street

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.