-

El Brent vuelve a tensarse mientras Ormuz sigue siendo el eje del riesgo

-

El gas pelea por sostener 2,8 USD con demanda débil y producción alta

-

El oro atrapado entre tipos al alza y geopolítica sin resolver

-

El cacao sigue sin rebote: inventarios altos y demanda floja mandan

-

El Brent vuelve a tensarse mientras Ormuz sigue siendo el eje del riesgo

-

El gas pelea por sostener 2,8 USD con demanda débil y producción alta

-

El oro atrapado entre tipos al alza y geopolítica sin resolver

-

El cacao sigue sin rebote: inventarios altos y demanda floja mandan

Los mercados de materias primas arrancan la semana con movimientos marcados por la tensión geopolítica, los cambios estacionales en la demanda energética y la persistente incertidumbre macroeconómica.

El petróleo vuelve a situarse por encima de los 110 USD en un contexto de creciente riesgo en Oriente Medio, mientras que el gas natural retrocede hacia soportes clave tras el fin de la temporada de calefacción en EE. UU. En paralelo, el oro continúa presionado por las expectativas de tipos y la volatilidad global, y el cacao mantiene precios deprimidos ante una demanda debilitada y un exceso de oferta que se prolonga por segundo año consecutivo. Este conjunto de dinámicas configura un panorama complejo en el que cada mercado responde a factores específicos, pero todos comparten un denominador común: la falta de visibilidad a corto plazo.

Petróleo

El Brent supera los 110 USD en el contrato de junio en medio de una nueva escalada de la situación en Oriente Medio. A pesar de que han surgido perspectivas de un alto el fuego, Irán ha rechazado todas las condiciones de Estados Unidos. Irán indicó que quiere paz permanente y la retirada de las tropas estadounidenses. Un alto el fuego podría ser una preparación para un ataque más fuerte.

Plazos políticos y posibles acciones militares

El próximo plazo de 48 horas anunciado por Trump expira a las 12:00 GMT del martes al miércoles, aunque Irán ha indicado repetidamente que no tiene intención de cumplirlo. The Wall Street Journal señala que Estados Unidos se está preparando para atacar infraestructura energética y de transporte en Irán.

Movimiento de barcos en el estrecho de Ormuz

Durante el fin de semana festivo, el mayor número de barcos desde el inicio del conflicto cruzó el estrecho de Ormuz, relacionado con acuerdos entre Irán y varios países asiáticos. Buques de países como India, Pakistán, Filipinas, Malasia y China han cruzado recientemente el estrecho. Se desconoce si los acuerdos se referían a la bandera o a unidades específicas.

Pakistán habría alcanzado un acuerdo para el paso de 20 unidades; teóricamente, todas las unidades indias pueden cruzar el estrecho. Irán indica que todos los barcos de Irak también pueden pasar libremente. Sin embargo, no hay detalles sobre estos acuerdos y el seguro marítimo sigue siendo un aspecto clave.

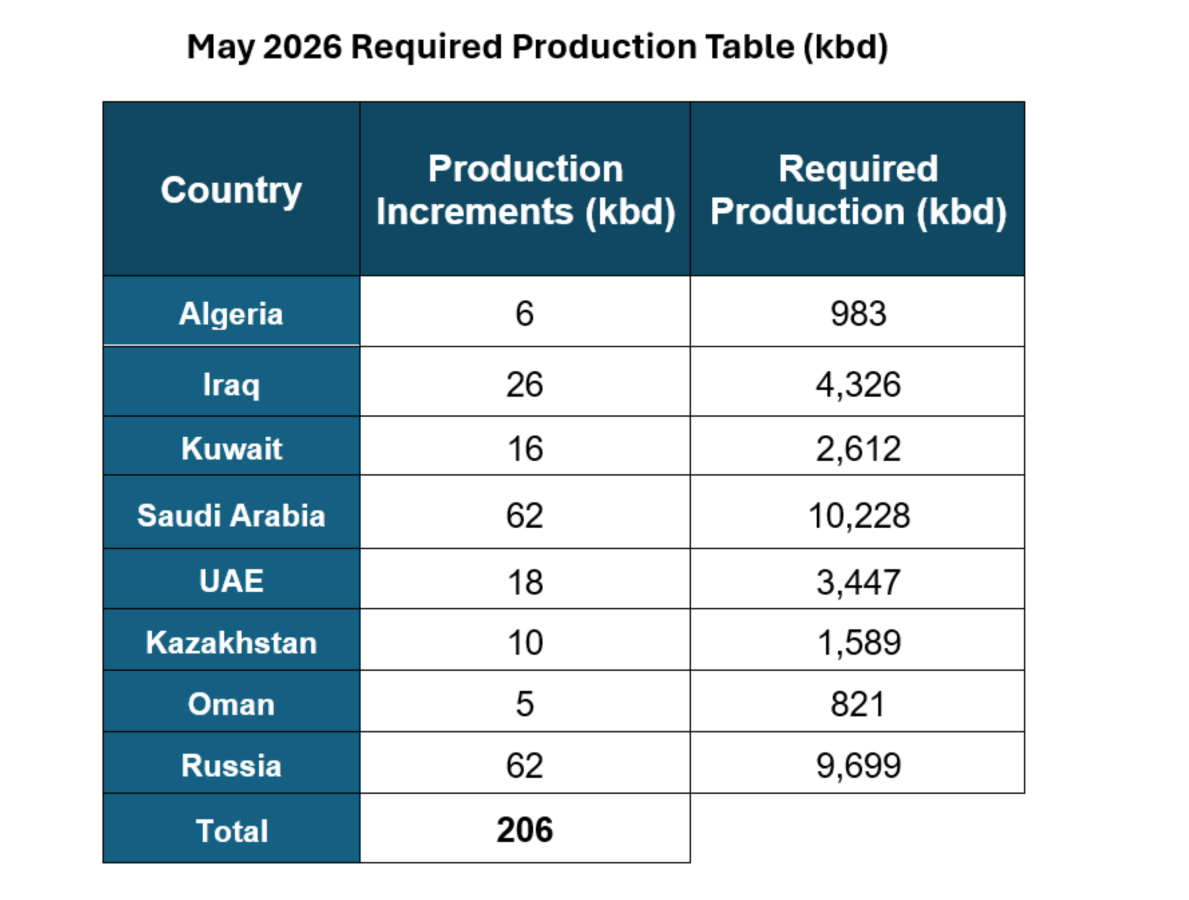

Decisiones de OPEP+ y limitaciones de producción

OPEP+ acordó durante una reunión del fin de semana aumentar la producción en 206.000 barriles diarios en mayo en el momento en que se abra el estrecho de Ormuz. Es importante destacar que Rusia también tiene grandes problemas para aumentar producción y exportaciones, debido a los ataques ucranianos contra su infraestructura petrolera.

Nuevas cuotas de producción para los países del acuerdo de recortes voluntarios. Países como Irak, Kuwait, Arabia Saudí, EAU y Rusia han reducido significativamente su producción recientemente. Fuente: OPEC

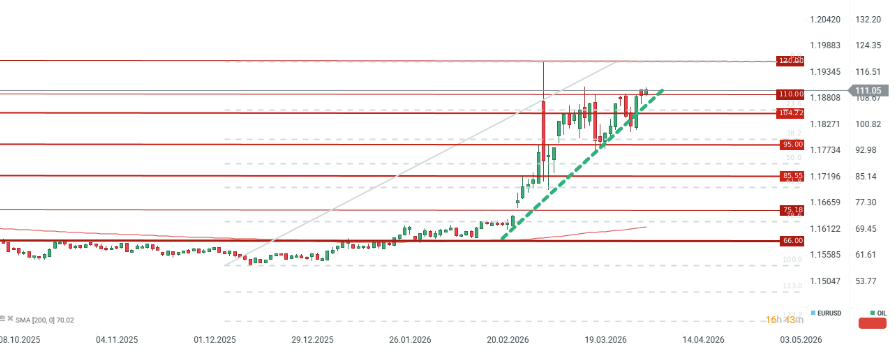

Gráfico del crudo

El petróleo se encuentra actualmente en una zona de fuerte oferta y ya no reacciona tan dinámicamente como hace unos días. El estrecho de Ormuz sigue cerrado, pero algunos barcos están cruzando, por lo que los precios pueden estar bajo ligera presión. Aun así, unos pocos barcos no mejoran significativamente la situación global de suministro.

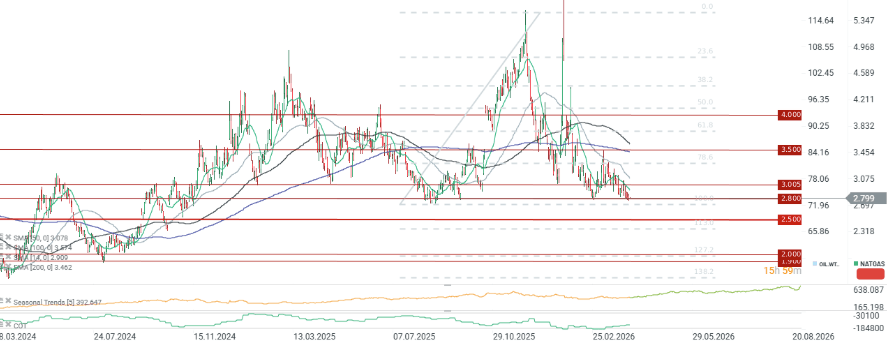

Gas Natural

Los precios del gas descendieron hacia 2,8 USD/MMBTU tras el final de la temporada de calefacción en Estados Unidos. Sin embargo, el lunes se observó un intento de recuperación debido a previsiones que apuntan a temperaturas más bajas.

Producción, demanda y exportaciones

La producción del lunes alcanzó los 110,4 bcfd, lo que supone un aumento de casi 3% respecto al año pasado. Por el contrario, la demanda doméstica se situó en casi 73 bcfd, un nivel aproximadamente 7% inferior al de hace un año.

Las exportaciones de GNL ascendieron a 20,4 bcfd, un nivel casi 2% superior al de la semana anterior. A pesar de la tensión global en el mercado de GNL por el bloqueo del estrecho de Ormuz, Estados Unidos no puede aumentar significativamente su capacidad de exportación, ya que opera prácticamente a plena capacidad.

Se espera que para 2030 la capacidad de exportación en Norteamérica aumente hasta aproximadamente 30 bcfd.

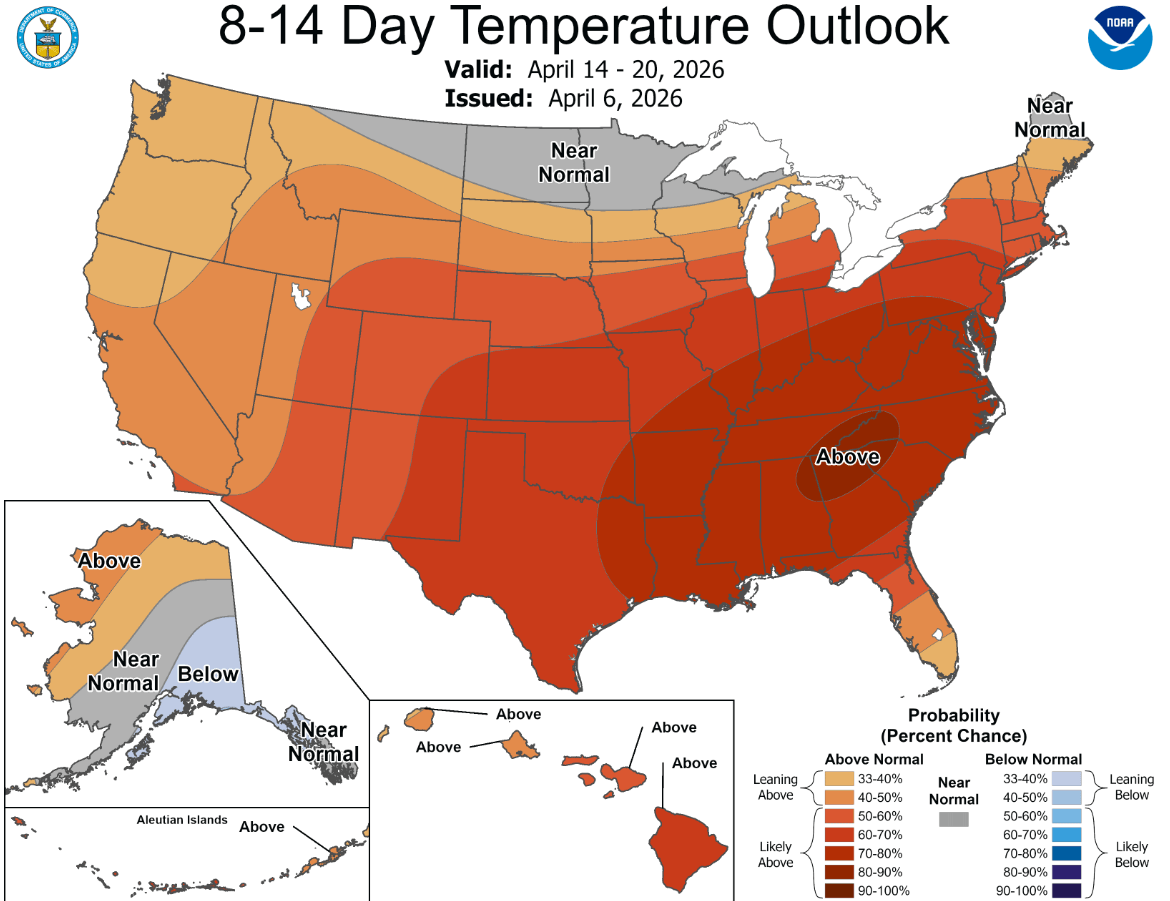

Las previsiones para las próximas dos semanas indican temperaturas superiores a lo normal, lo que implica un consumo mínimo de gas para calefacción. No obstante, las previsiones estacionales sugieren que el verano también será más cálido, lo que podría elevar la demanda futura. Fuente: NOAA

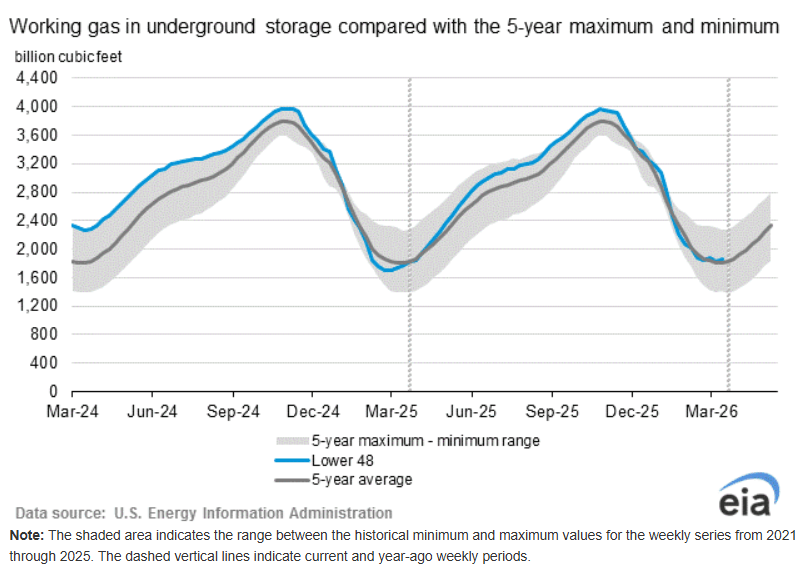

Los inventarios de gas han caído hacia la media de 5 años, pero comienzan a repuntar. En marzo se registraron dos informes que mostraron un aumento de inventarios, a pesar de que teóricamente aún estaba vigente la temporada de calefacción. Fuente: EIA

Gráfico del gas natural

El precio se encuentra en un soporte muy relevante alrededor de 2,8 USD/MMBTU. Fuente: xStation5

Oro

El oro continúa en niveles inferiores después del retroceso registrado el viernes. El metal sigue atrapado entre las crecientes expectativas de nuevas subidas de tipos de interés y un entorno de fuerte riesgo geopolítico, además de la incertidumbre ligada al aumento del endeudamiento global.

Compras de bancos centrales y previsiones de analistas

Según un informe del World Gold Council, los bancos centrales mantienen su intención de seguir comprando oro en 2026. Por su parte, Goldman Sachs conserva previsiones de precio por encima de 5.500 dólares por onza a finales de este año.

La firma de un acuerdo para poner fin a los combates, o incluso un simple alto el fuego, podría reducir el riesgo geopolítico, aunque también podría provocar un repunte temporal de la inflación.

Comportamiento del oro como activo de riesgo

Actualmente, tanto el oro como la plata se comportan más como activos de riesgo dependientes de los tipos de interés, lo que explica la elevada correlación con los índices estadounidenses. Aun así, conviene recordar que en 2020, cuando prácticamente todos los activos sufrieron fuertes caídas, el oro logró rebotar con rapidez tras una corrección más profunda.

Gráfico del oro

La corrección acumulada desde principios de marzo ronda el 15%, aunque en su punto más extremo la caída llegó a acercarse al 25%. La correlación entre el precio del oro y el S&P 500 ha sido elevada desde comienzos de año. No obstante, la magnitud del reciente rebote del índice estadounidense no se ha trasladado con la misma intensidad al precio del oro. Fuente: xStation5

Cacao

El precio del cacao repuntó entre finales de marzo y principios de abril. Sin embargo, los máximos del 11 de marzo no fueron superados, lo que indica la ausencia de una nueva secuencia de máximos y mínimos crecientes.

Un informe de Bloomberg Intelligence señala que las ventas de chocolate en EE. UU. durante el periodo de Pascua fueron un 5% inferiores, reflejando que la demanda sigue deteriorándose debido a la persistencia de precios altos.

Perspectivas de oferta y comportamiento de productores

Se espera que granos de cacao más baratos entren en el mercado en la segunda mitad del año, con un impacto más notable en los precios de los productos en 2027. Aun así, no se descarta que los productores mantengan márgenes elevados para compensar pérdidas previas, incluso si el precio del grano baja.

Los inventarios de cacao en ICE subieron a un máximo de 1,5 años, alcanzando casi 2,4 millones de sacos. Justo antes del inicio de la media estación, aproximadamente la mitad de Costa de Marfil y dos tercios de Ghana enfrentan condiciones secas, lo que podría reducir las cosechas en los próximos meses.

Exceso de oferta y baja probabilidad de un rebote fuerte

Pese a los riesgos climáticos, el aumento de inventarios y el exceso de oferta por segundo año consecutivo hacen poco probable un rebote fuerte de precios en este momento. El factor clave del mercado sigue siendo la baja demanda, que muestra que los productores de chocolate han logrado adaptarse a la menor disponibilidad de materia prima tras 2022.

El fuerte aumento de los precios de los fertilizantes después de 2022 provocó una menor fertilización de los cultivos, contribuyendo a la caída de la producción en 2023 y 2024, junto con factores meteorológicos. Por ello, el aumento actual de los precios de los fertilizantes podría afectar potencialmente la temporada principal 2026/2027.

Gráfico del cacao

El cacao se mantiene en niveles bajos debido a la falta de señales de recuperación de la demanda. Teóricamente, debería observarse una mejora en la segunda mitad del año, una vez se agoten los inventarios acumulados en años anteriores. Fuente: xStation5

¡El petróleo cae antes del fin de semana!

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

El precio del petróleo sube más del 3% tras la escalada de la tensión en el mar Rojo🛢️

La bolsa hoy: Las empresas de IA centran la atención del mercado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.