-

La volatilidad en materias primas sigue dominada por tensiones geopolíticas y daños en infraestructuras energéticas.

-

El petróleo se mantiene inestable por el bloqueo en Ormuz.

-

El oro y la plata corrigen en medio de ventas de ETF y expectativas de tipos más restrictivas.

-

El gas natural continúa débil pese al equilibrio global, limitado por la capacidad de exportación estadounidense.

-

La volatilidad en materias primas sigue dominada por tensiones geopolíticas y daños en infraestructuras energéticas.

-

El petróleo se mantiene inestable por el bloqueo en Ormuz.

-

El oro y la plata corrigen en medio de ventas de ETF y expectativas de tipos más restrictivas.

-

El gas natural continúa débil pese al equilibrio global, limitado por la capacidad de exportación estadounidense.

Los mercados de materias primas atraviesan una fase de extrema volatilidad marcada por tensiones geopolíticas, disrupciones en infraestructuras energéticas clave y cambios bruscos en las expectativas de política monetaria. Petróleo, oro, plata y gas natural están registrando movimientos significativos a medida que los inversores tratan de interpretar un escenario global dominado por el conflicto en Oriente Medio, riesgos inflacionarios renovados y alteraciones en las cadenas de suministro.

El siguiente análisis detalla cómo estos factores están afectando a cada uno de los principales mercados energéticos y de metales preciosos, y qué señales están observando los operadores para anticipar los próximos movimientos.

Petróleo

Donald Trump aseguró que existen negociaciones en marcha con Irán y que ha dado una ventana de cinco días para cerrar un acuerdo. Teherán, sin embargo, sostiene que no se ha producido ningún tipo de conversación. La situación recuerda a las tensiones comerciales entre Estados Unidos y China del año pasado: entonces, Pekín también negó inicialmente las afirmaciones de Trump, aunque finalmente los aranceles fueron reducidos y los mercados reaccionaron con un fuerte rally de alivio. Lo más probable es que la realidad se sitúe en un punto intermedio: puede haber contactos, pero no en el estado avanzado que sugiere el expresidente.

Tras las declaraciones de Trump, el precio del petróleo registró una fuerte caída, aunque la incertidumbre en el mercado sigue siendo elevada. En estos momentos, ningún petrolero o embarcación sin un “pasaporte” indio o chino está cruzando el Estrecho de Ormuz. Incluso con estos tránsitos limitados, el mercado petrolero continúa extremadamente ajustado. Parte del crudo de Arabia Saudí y de los Emiratos Árabes Unidos está siendo desviado por oleoducto hacia puertos fuera del estrecho, pero un mercado que inicialmente mostraba un superávit de 4 millones de barriles diarios podría enfrentarse ahora a un déficit de hasta 5 millones.

A este escenario se suma la expectativa de que los ataques israelíes contra Irán continúen, y que Teherán responda con represalias no solo contra Israel, sino también contra países del Golfo como Baréin o los Emiratos Árabes Unidos. Según informa The Wall Street Journal, Arabia Saudí y los EAU estarían valorando una mayor implicación en el conflicto debido al prolongado bloqueo del Estrecho de Ormuz y a los ataques directos iraníes sobre sus territorios.

Las tensiones se agravan con nuevas advertencias y daños en infraestructuras clave. Irán ha amenazado con cerrar completamente el Estrecho de Ormuz si su infraestructura energética o sus plantas eléctricas son atacadas. Catar afirma que el 17% de la capacidad de exportación de la terminal de GNL de Ras Laffan ha sido dañada, con una reconstrucción que podría tardar entre tres y cinco años. La AIE señala que hasta 40 ciudades vinculadas al sector energético en nueve países de la región han sufrido daños por ataques iraníes, lo que sugiere que la escasez de petróleo y gas persistirá incluso si la guerra terminara hoy.

Goldman Sachs advierte que un bloqueo prolongado podría llevar el precio del crudo por encima de los 150 dólares por barril. Aun así, las reservas de petróleo en Estados Unidos continúan aumentando pese a los problemas de suministro global, lo que indica que las disrupciones en Oriente Medio y Asia todavía no han generado un impacto significativo en otras regiones.

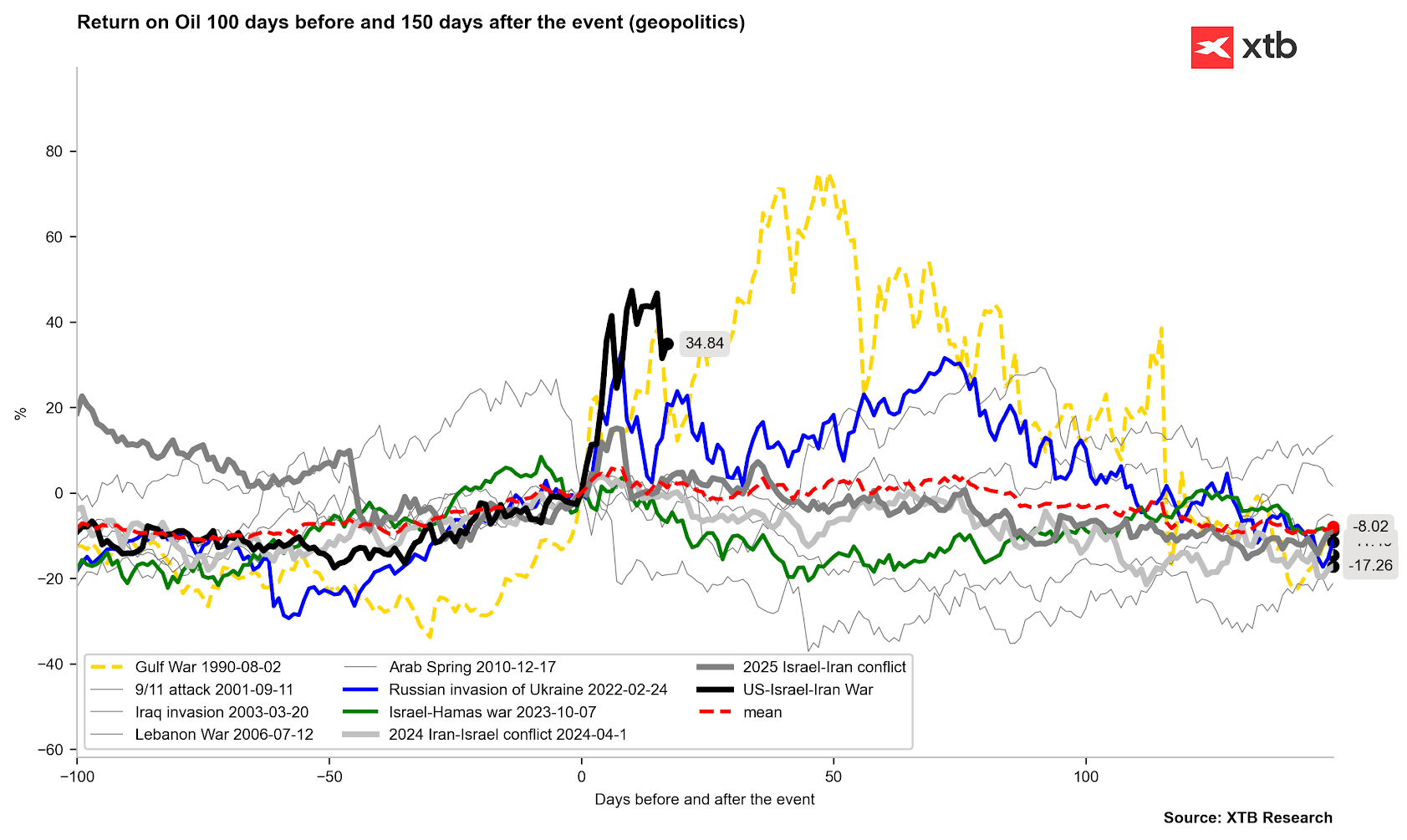

El comportamiento del precio del petróleo frente a eventos geopolíticos históricos. Como se observa, la situación actual se asemeja mucho a la Guerra del Golfo de los años 90 o, en cierta medida, a 2022 tras la invasión rusa de Ucrania. Fuente: Bloomberg Finance LP, XTB

El comportamiento del precio del petróleo frente a eventos geopolíticos históricos. Como se observa, la situación actual se asemeja mucho a la Guerra del Golfo de los años 90 o, en cierta medida, a 2022 tras la invasión rusa de Ucrania. Fuente: Bloomberg Finance LP, XTB

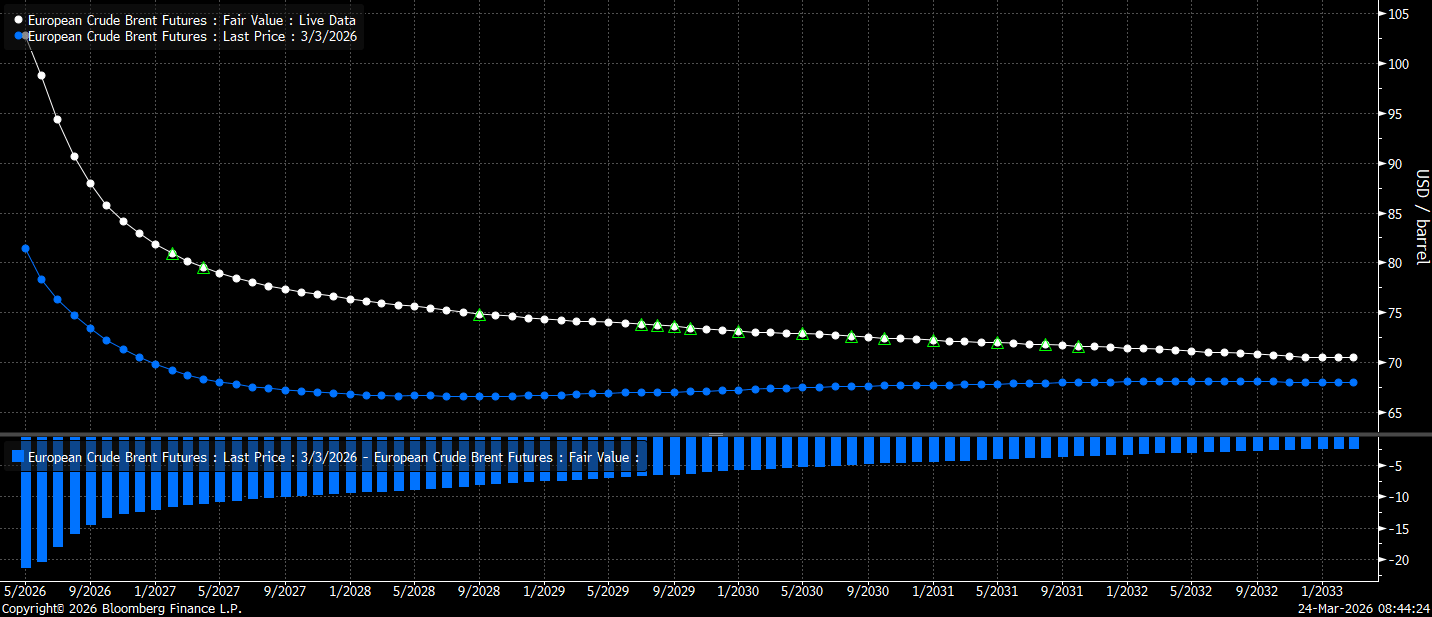

The crude La curva forward del crudo indica una enorme incertidumbre para los próximos meses. La parte más pronunciada de la curva se extiende hasta enero de 2027, donde el precio se sitúa en torno a los 80 dólares por barril. Si la situación se estabiliza, ese es el nivel donde debería esperarse una posible caída. Fuente: Bloomberg Finance LP

The crude La curva forward del crudo indica una enorme incertidumbre para los próximos meses. La parte más pronunciada de la curva se extiende hasta enero de 2027, donde el precio se sitúa en torno a los 80 dólares por barril. Si la situación se estabiliza, ese es el nivel donde debería esperarse una posible caída. Fuente: Bloomberg Finance LP

Las reservas de crudo de EE. UU. han comenzado a aumentar recientemente, pero se espera una mayor presión exportadora en las próximas semanas, lo que podría llevar al típico descenso estacional de inventarios.

Las reservas de crudo de EE. UU. han comenzado a aumentar recientemente, pero se espera una mayor presión exportadora en las próximas semanas, lo que podría llevar al típico descenso estacional de inventarios.

Oro

El oro llegó a cotizar cerca de los 4.000 dólares por onza al inicio de la cuarta semana de la guerra en Irán. La reciente corrección del precio responde a varios factores: el temor a un repunte inflacionario, la toma de beneficios tras el fuerte rally previo y los rumores de que algunos bancos centrales, especialmente en Oriente Medio, podrían estar vendiendo parte de sus reservas.

El encarecimiento del petróleo y el gas podría desencadenar una nueva ola de inflación global, aunque probablemente menos intensa que la de 2022 debido al estado actual de la economía mundial. Aun así, este riesgo presiona al mercado y condiciona el comportamiento del oro, que suele actuar como refugio seguro. Sin embargo, históricamente el metal tiende a subir más durante la fase de aumento de tensiones que en los momentos de máxima escalada, cuando los inversores priorizan la liquidez en dólares.

En este contexto, el mercado ha reducido de forma agresiva las expectativas de recortes de tipos en Estados Unidos y anticipa un giro más restrictivo por parte del BCE y el Banco de Inglaterra, además de una posible subida del Banco de Japón ya en abril.

Los rumores sobre posibles ventas de oro por parte de bancos centrales han añadido presión, aunque el World Gold Council asegura que la mayoría de ellos planea seguir comprando durante 2026. Catar sería uno de los pocos que podría realizar ajustes menores, ya que ha operado activamente con oro entre 2017 y 2021, aunque sus transacciones mensuales rara vez superaron las 3–4 toneladas. Sus reservas ascienden a algo más de 110 toneladas, valoradas en casi 20.000 millones de dólares a finales de febrero. De forma llamativa, Tether ya supera a Catar en volumen de oro en reserva.

Los ETF de oro también están registrando salidas de capital, probablemente debido a grandes hedge funds que están cerrando posiciones construidas en el cuarto trimestre de 2025 para aumentar liquidez. En paralelo, el mercado asigna actualmente un 20% de probabilidad a una subida de tipos por parte de la Fed este año y no espera un retorno a los recortes hasta la segunda mitad de 2027.

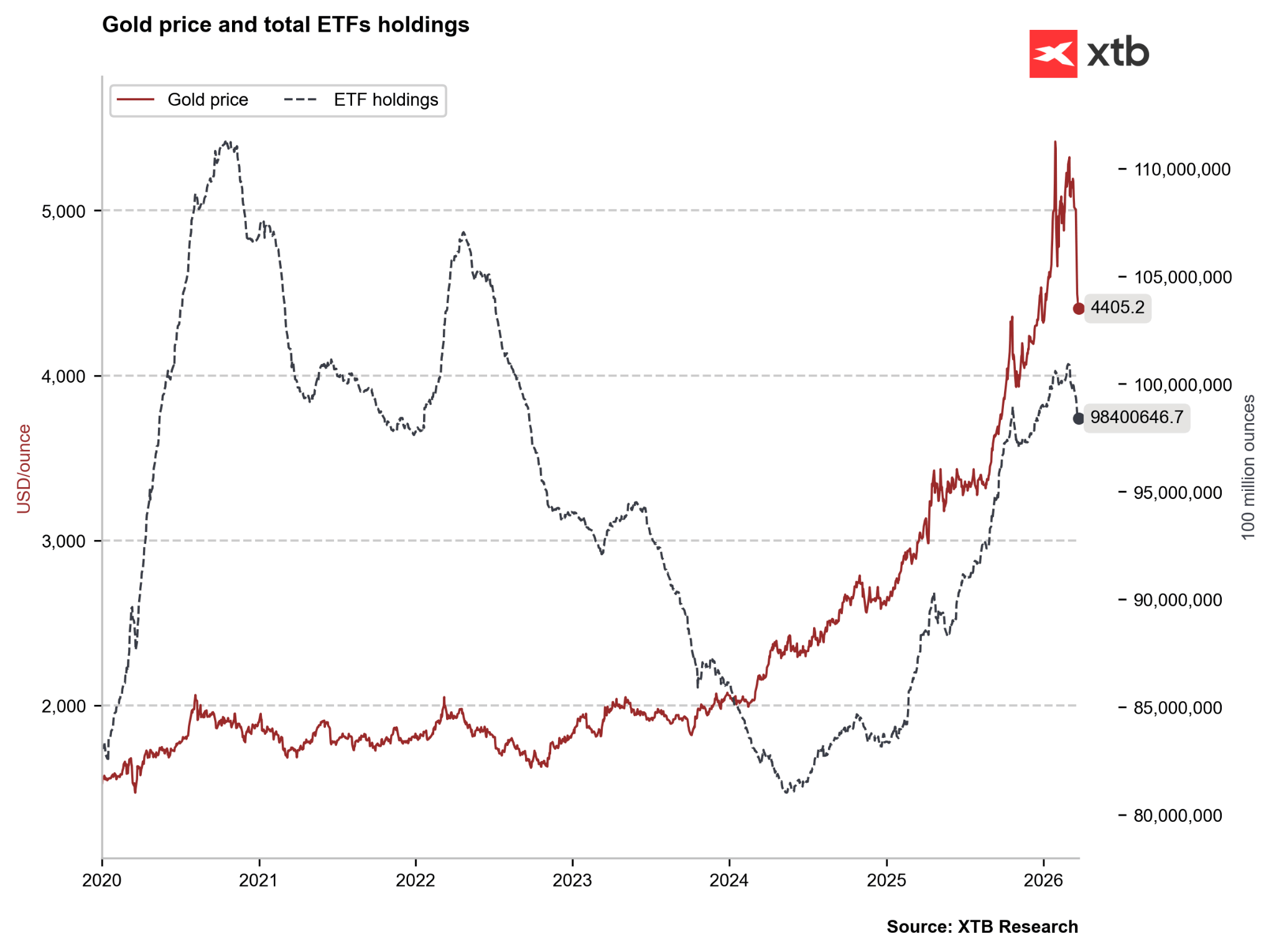

Los ETF han comenzado a vender oro, probablemente vinculados a grandes hedge funds que salen del mercado para acumular liquidez. Fuente: Bloomberg Finance LP, XTB

Los ETF han comenzado a vender oro, probablemente vinculados a grandes hedge funds que salen del mercado para acumular liquidez. Fuente: Bloomberg Finance LP, XTB

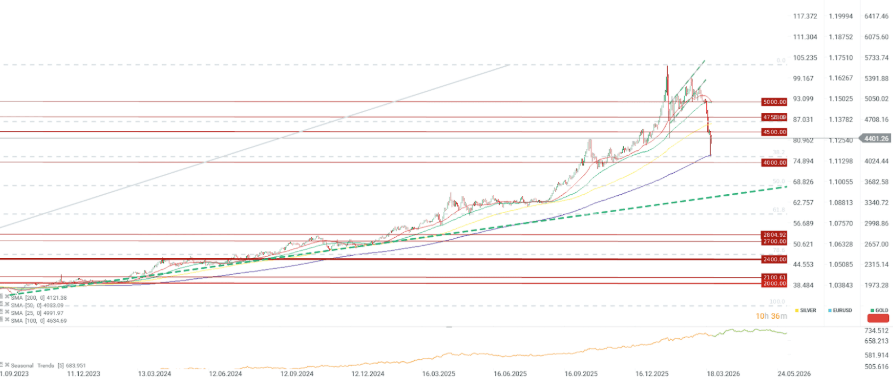

El oro mantiene soporte en la media móvil de 200 periodos y en el retroceso de Fibonacci del 38,2% del rally iniciado a finales de 2022. La resistencia clave está ahora cerca de la media de 100 periodos en 4.750 dólares. Si la caída continúa, el soporte principal se sitúa en el retroceso del 50,0% en 3.600 dólares. Fuente: xStation5

Plata

El precio de la plata cayó hasta la zona de los 60 dólares por onza, lo que supone un descenso del 50% desde su máximo histórico. En ese nivel encontró soporte en la media móvil de 200 periodos. Aun así, el precio sigue siendo el doble del registrado en abril de 2025, durante la fuerte venta asociada al Día de la Liberación.

A diferencia del oro, la plata ha perforado el retroceso del 50% de Fibonacci y ahora está poniendo a prueba el nivel crítico del 61,8%. Mantener esta zona es fundamental para preservar una perspectiva alcista a largo plazo. Una ruptura por debajo de los 60 dólares y del 61,8% podría abrir la puerta a un movimiento hacia la franja de 47–50 dólares.

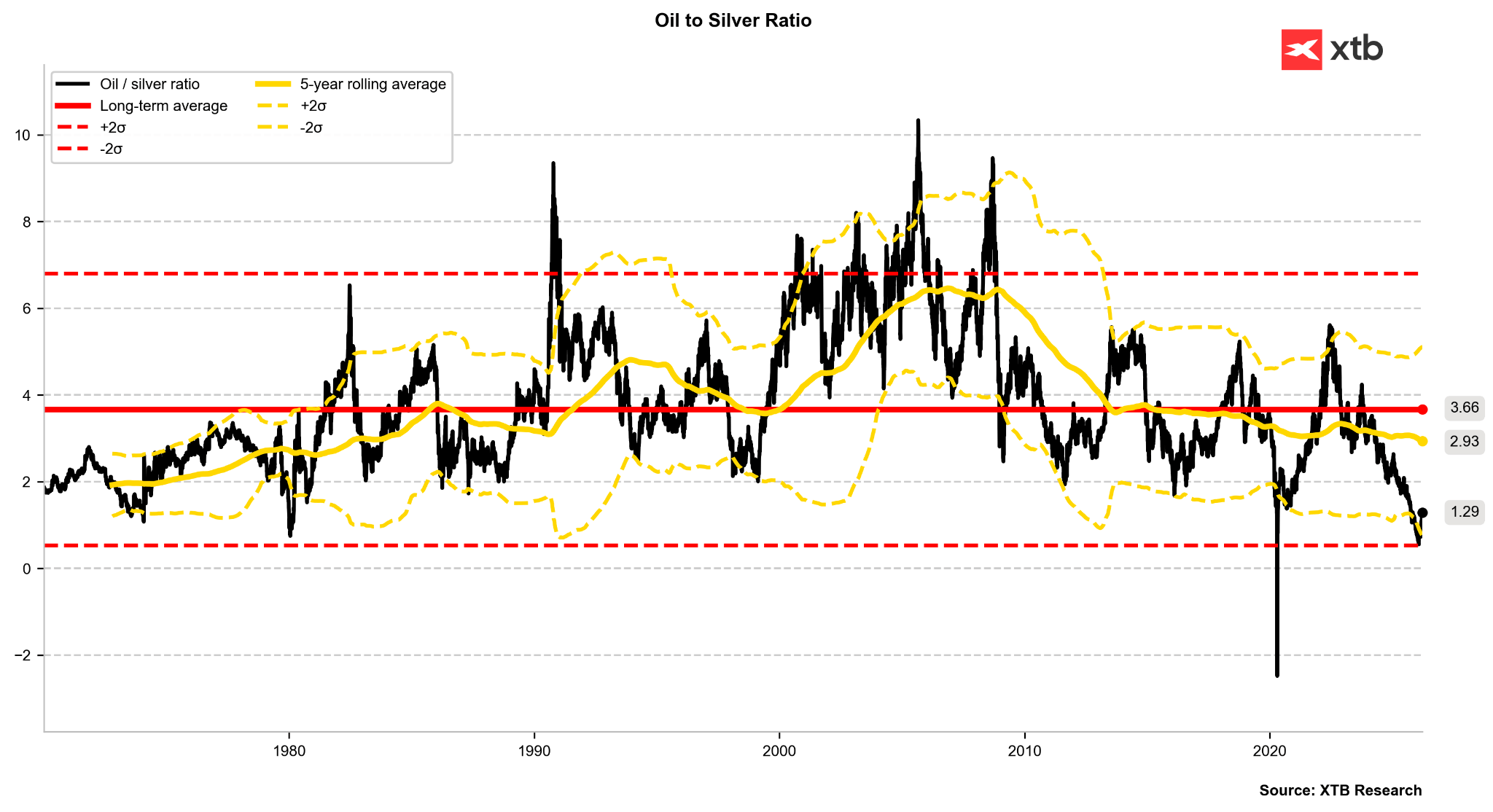

La ratio petróleo/plata se mantiene apenas por encima de 1,0. Históricamente, esta relación suele rebotar hacia niveles de 2–3 puntos, lo que podría implicar una corrección adicional para la plata, especialmente si los precios del petróleo continúan al alza. Por el contrario, un retroceso en el crudo podría aliviar las expectativas de subidas de tipos y reducir los riesgos de recesión, factores que darían cierto apoyo a los metales industriales.

La ratio petróleo/plata, rebotando desde 2 desviaciones estándar por debajo de la media de 5 años, sugiere que la plata sigue extremadamente alta, mientras que el petróleo puede no haber alcanzado su techo. Fuente: Bloomberg Finance LP, XTB

La ratio petróleo/plata, rebotando desde 2 desviaciones estándar por debajo de la media de 5 años, sugiere que la plata sigue extremadamente alta, mientras que el petróleo puede no haber alcanzado su techo. Fuente: Bloomberg Finance LP, XTB

Los ETF continúan vendiendo plata, lo que está provocando una caída en los inventarios de plata del COMEX. Fuente: Bloomberg Finance LP, XTB

Los ETF continúan vendiendo plata, lo que está provocando una caída en los inventarios de plata del COMEX. Fuente: Bloomberg Finance LP, XTB

La plata está rebotando desde el retroceso del 61,8%, pero un retorno a una verdadera tendencia alcista requeriría romper la línea de tendencia bajista y la media de 30 periodos, actualmente justo por encima de los 80 dólares. Fuente: xStation5

Gas natural

El gas natural estadounidense continúa bajo presión a pesar del estrecho equilibrio energético global y de las disrupciones en el mercado de GNL. Los precios han caído por debajo de los 3 dólares debido a que los inventarios en EE. UU. han aumentado más rápido de lo habitual durante las recientes temporadas de calefacción.

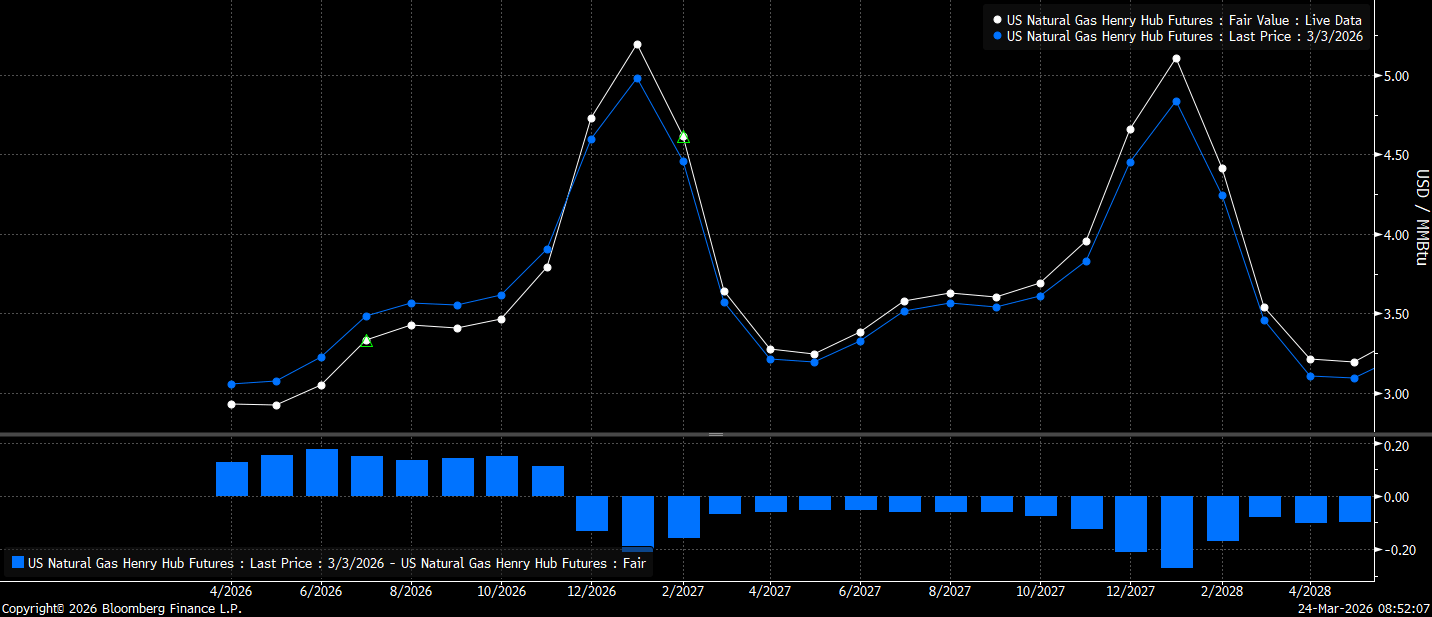

A esta debilidad se suma que los productores estadounidenses no pueden aprovechar plenamente la fuerte demanda internacional: la capacidad de exportación está operando al máximo, en torno a 20 bcfd, lo que limita cualquier respuesta de oferta adicional. En este contexto, el mercado mantiene una estructura de contango estándar hasta enero de 2027.

De cara a los próximos meses, un verano más caluroso de lo normal y un mayor uso de gas para alimentar centros de datos podrían ralentizar la reconstrucción de inventarios, situándola por debajo de lo que el mercado descuenta actualmente.

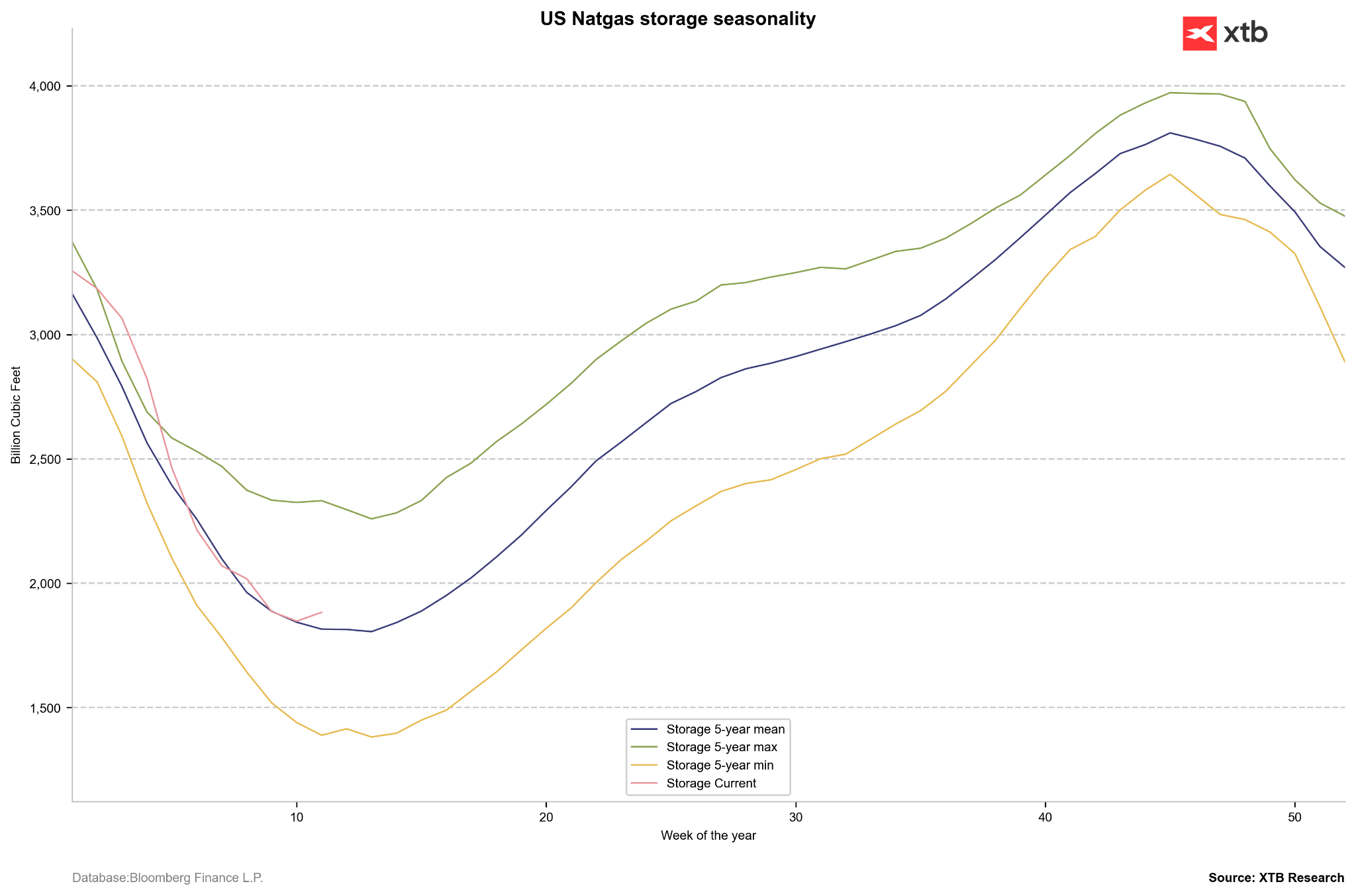

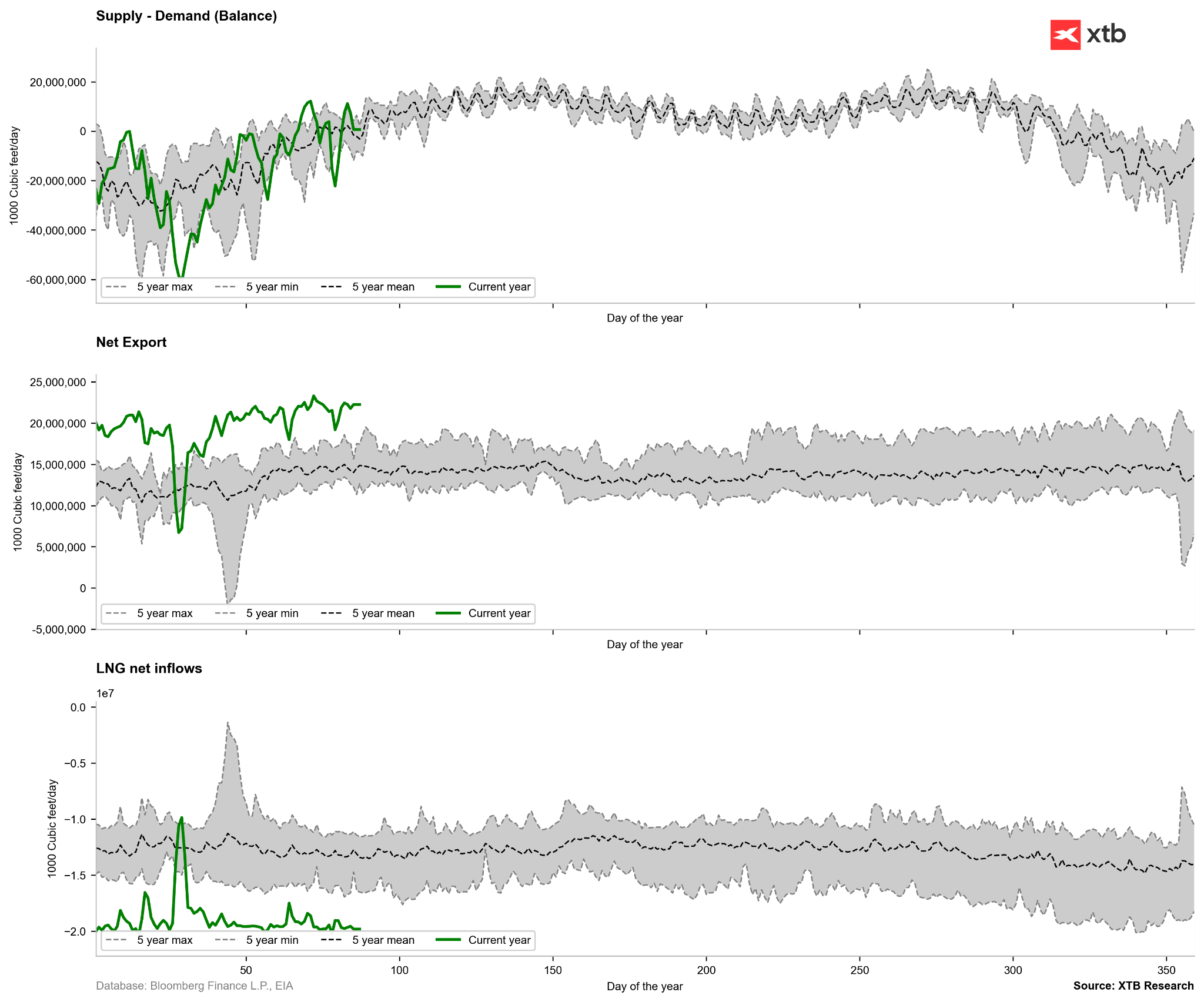

El mercado del gas está relativamente equilibrado, con exportaciones estadounidenses actualmente en aproximadamente 20 bcfd. Fuente: Bloomberg Finance LP, XTB

El mercado del gas está relativamente equilibrado, con exportaciones estadounidenses actualmente en aproximadamente 20 bcfd. Fuente: Bloomberg Finance LP, XTB

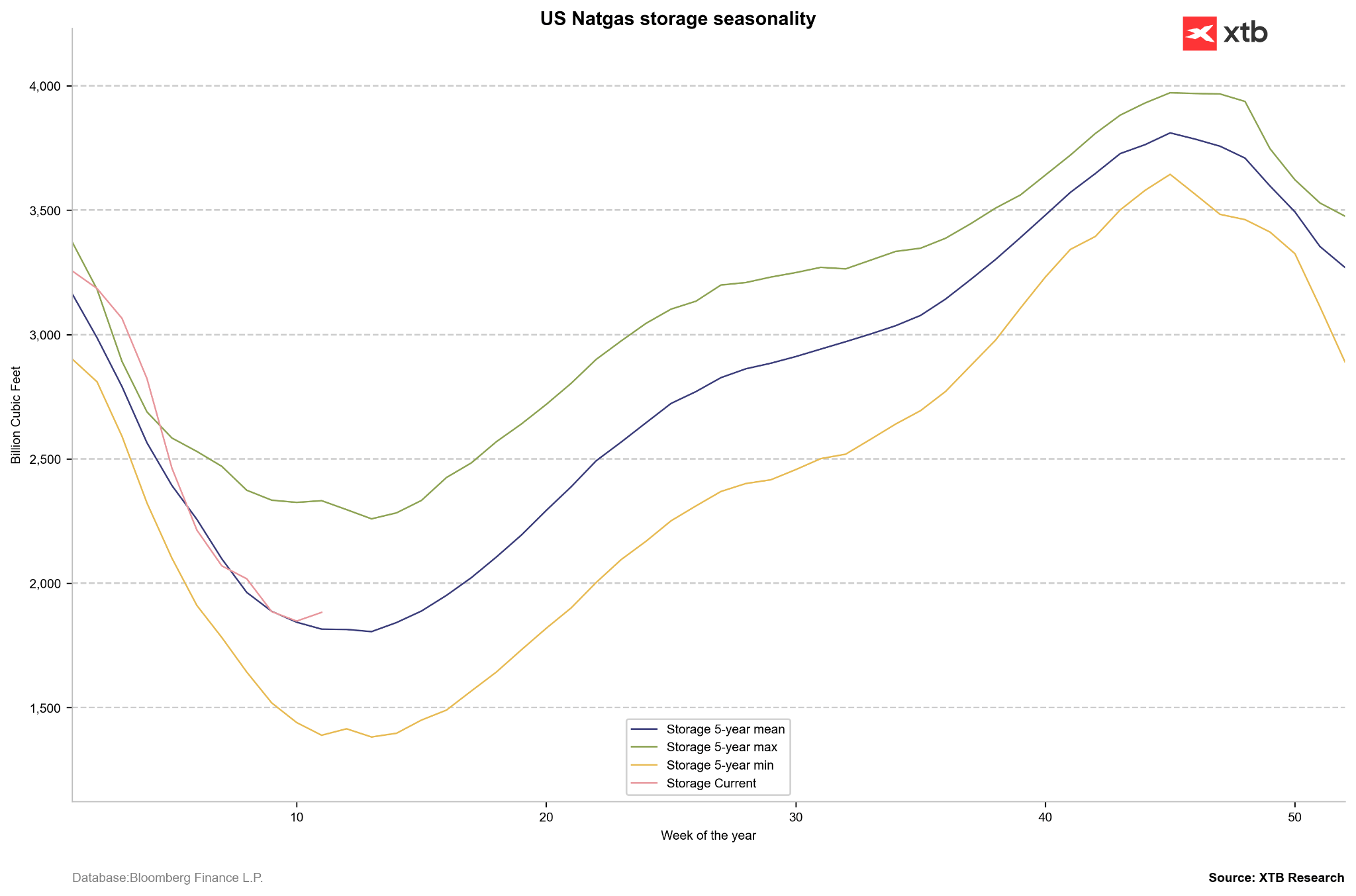

Los inventarios de gas han comenzado a repuntar más rápido que la tasa estacional estándar. Fuente: Bloomberg Finance LP, XTB

Los inventarios de gas han comenzado a repuntar más rápido que la tasa estacional estándar. Fuente: Bloomberg Finance LP, XTB

La estructura forward hasta enero de 2027 se encuentra actualmente en contango. Fuente: Bloomberg Finance LP, XTB

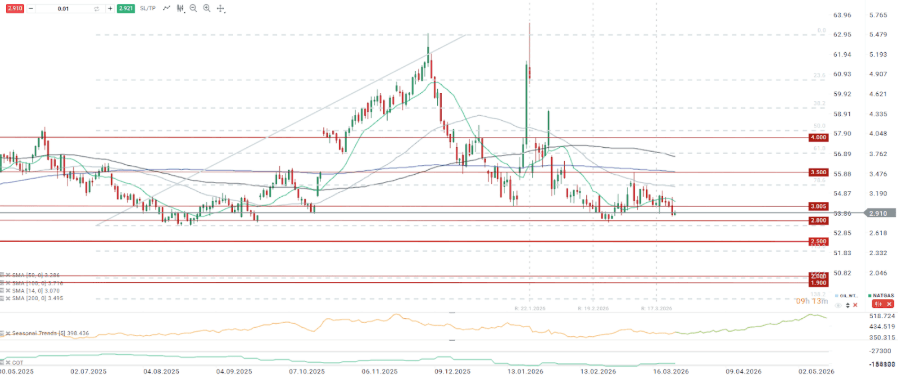

Los precios del gas han caído por debajo de 3 dólares/MMBTU pero se mantienen por encima del soporte clave en 2,8 dólares. El siguiente soporte importante está alrededor de 2,5 dólares/MMBTU. Fuente: xStation5

¿Qué podemos esperar del precio del petróleo?

Calendario económico: Europa pone el foco en la inflación de Alemania

La bolsa hoy: La inteligencia artificial china lastra las acciones tecnológicas

Resumen Diario: Una venta masiva con un giro inesperado

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.