Meta (META.US) presentó ayer sus resultados financieros del primer trimestre del 2024. Las exigencias eran altas, ya que el 2023 fue un año muy bueno y en su última presentación, que hacía referencia al 2023 al completo, consiguió que sus acciones se dispararán. Sin embargo, a pesar de batir expectativas, las inversiones vuelven a hacer caer las acciones de la empresa de Mark Zuckerberg.

Los resultados puedes repasarlos pinchando aquí. Por eso, ahora nos vamos a centrar en el punto en el que el mercado está poniendo el foco, el aumento del capex o gastos de capital. Esto es, las inversiones necesarias para mantener tus activos en funcionamiento o para hacer crecer el negocio.

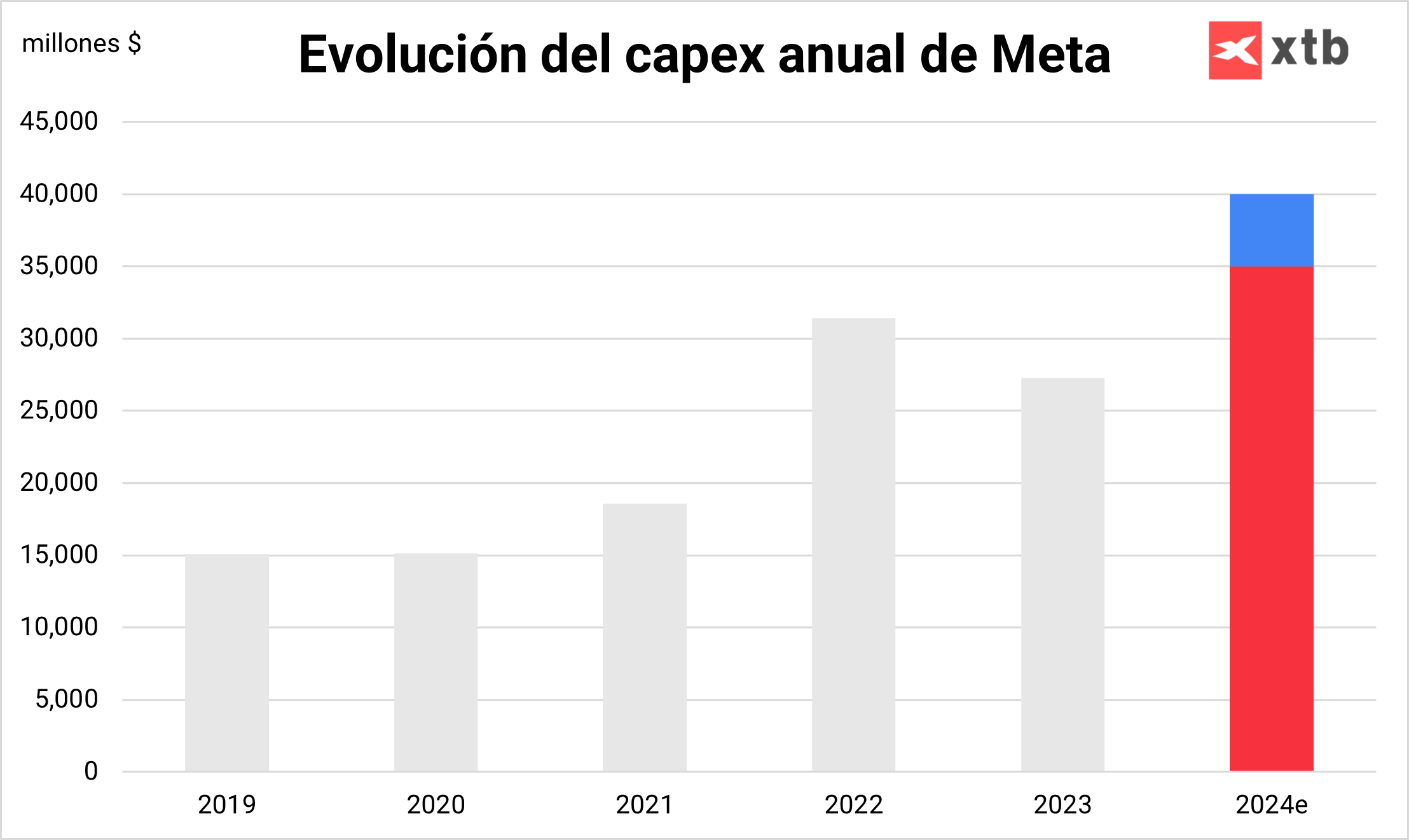

Recordemos que el año 2022 estuvo protagonizado por una fuerte caída de las acciones. Una auténtica pesadilla para Mark Zuckerberg, que había tenido la mala suerte de aumentar de manera considerable el capex desde los 18.567 millones de dólares en 2021 a los 31.431 millones de dólares en 2022, un año en el que el mercado de la publicidad online comenzó a flaquear. Si bien aún no se habían invertido, ya estaba en los planes y compromisos de la empresa. Esto provocó un importante sentimiento negativo sobre la empresa, debido a que los inversores pensaban que Zuckerberg había perdido totalmente el foco y todas esas inversiones irían únicamente destinadas al metaverso.

Fuente: Elaboración propia con datos extraídos de los informes anuales de Meta.

Sin embargo, con el tiempo todo se ha puesto enperspectiva. 2023 fue el año de la eficiencia y su capex se redujo hasta los 27.266 millones de dólares en un concienzudo plan de reducción de costes innecesarios o superfluos. Además, ya sabemos que la mayoría de esos 10.000 millones de dólares que había anunciado con anterioridad iban destinados a su familia de apps. Recordemos que entre 2021 y 2022, Meta se enfrentaba al gran desafío de Apple, que había dado la opción a sus usuarios de Iphone a denegar el acceso a sus datos por parte de terceros. Esto impactaba de lleno en el negocio de Facebook o Instagram que se servían de esos datos para recomendar anuncios y publicaciones personalizadas a cada usuario. Por ello, Meta tenía que ser capaz de seguir recomendando publicaciones personalizadas para que sus anuncios proporcionaran buenos retornos a las empresas anunciantes.

Aquí es donde entra en juego la IA. En concreto, Facebook ya recomienda un 30% de sus publicaciones gracias a la IA, lo que supone el doble que hace dos años. El caso de Instagram es aún más notable, puesto que aquí asciende al 50% de los posts que los usuarios ven en la red social. Esto es lo que permite de manera directa proporcionar publicidad efectiva y aumentar los retornos de los anunciantes, que es el verdadero negocio de Meta. Esto es simplemente un ejemplo, puesto que Meta ya desarrolló otros sistemas con los que seguir recabando datos, como su propio motor de búsqueda cuando pinchamos un enlace en algunas de sus apps.

Para llevar a cabo esta labor y seguir mejorando, Meta necesita seguir destinando importantes partidas de capital a la IA. Entre las inversiones encontramos la compra de 350.000 Nvidia H100, la tarjeta gráfica por referencia para los modelos de IA, y que la realidad es que tienen muchas aplicaciones y puede tener un alto valor residual en el corto plazo si finalmente la empresa cambia de planes. En concreto, el modelo de IA desarrollado por Meta es el LLAMA 3, lanzado este mismo mes y en el que se han utilizado 7 veces más cantidad de datos para entrenarlo que su predecesor LLAMA 2. Esto le ubica como uno de los mejores modelos y probablemente sigamos viendo mejoras que irán incluidas en la familia de apps como chatbots.

En definitiva, parece que el mercado se ha pasado de frenada, aunque el tiempo dirá si Mark Zuckerberg está acertando en sus decisiones. Desde nuestro punto de vista, mantener sus ventajas competitivas requiere este tipo de decisiones impopulares.

Las acciones de Meta se desplomaron un 15% tras el cierre de mercado por la publicación de resultados.

Fuente: Plataforma de XTB

Fuente: Plataforma de XTB

Calendario económico: lo que debes seguir de cerca esta semana

🔴En directo: Semana decisiva para la Bolsa

La bolsa hoy: El precio del petróleo se desploma un 7% 💥

Resumen diario: Las acciones divergen mientras la tecnología retrocede, Europa avanza por resultados corporativos y PMI (24.07.2026)

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.