- Mercedes sorprende… dentro de un trimestre muy débil

- China sigue siendo el gran problema

- La segunda mitad del año dependerá de nuevos modelos

- Mercedes sorprende… dentro de un trimestre muy débil

- China sigue siendo el gran problema

- La segunda mitad del año dependerá de nuevos modelos

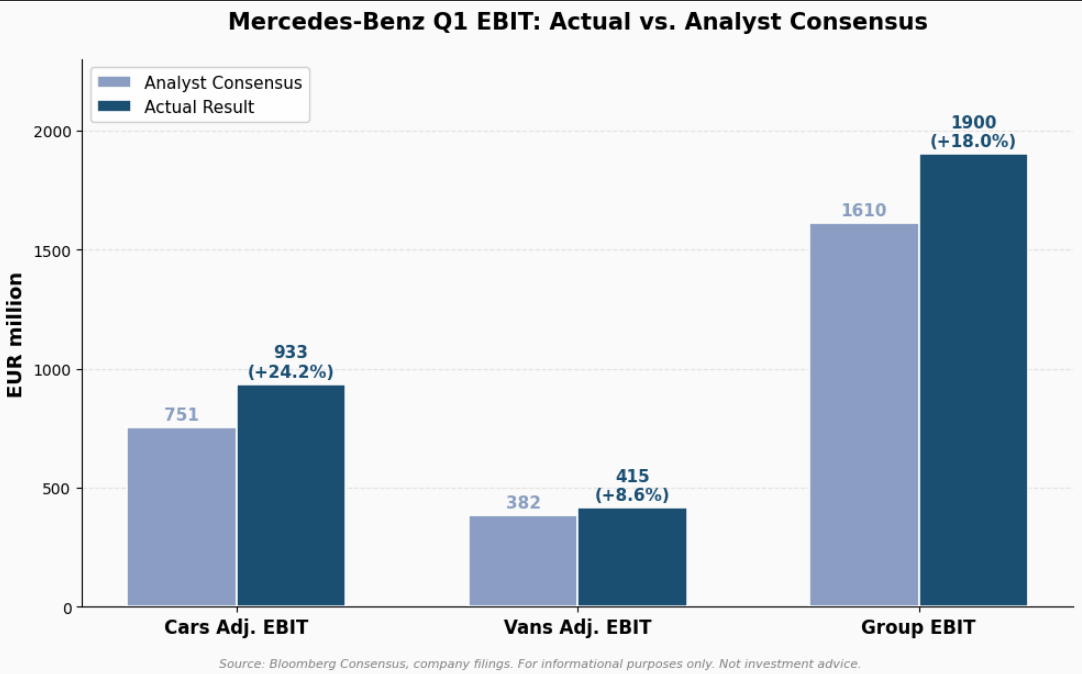

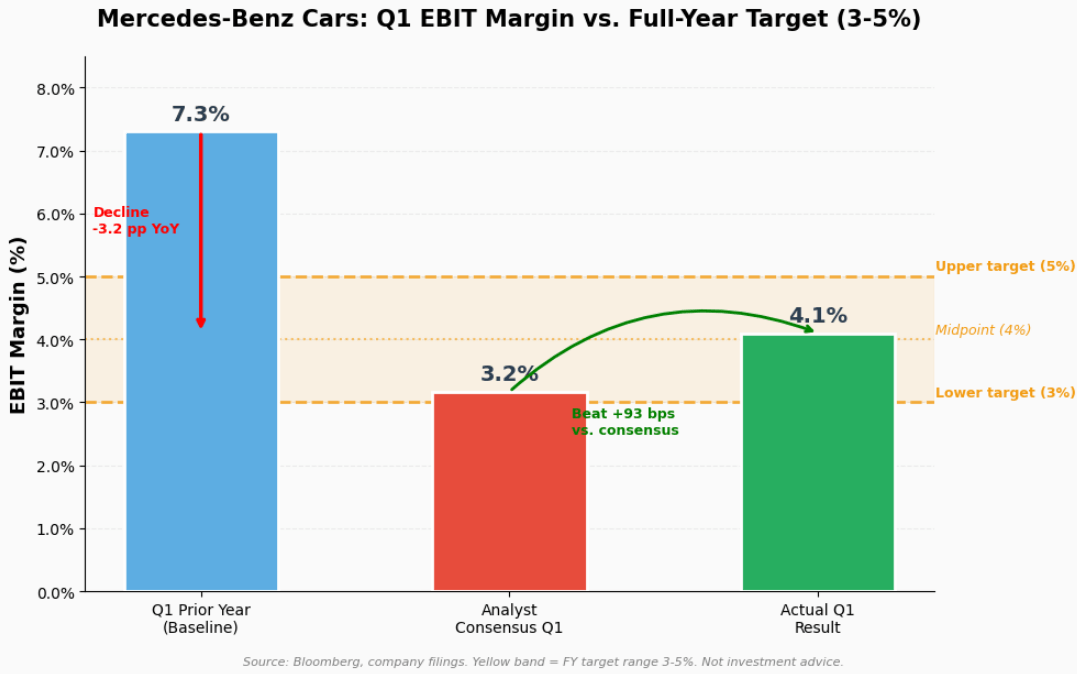

Mercedes-Benz Group AG (MBG.DE) presentó sus resultados del primer trimestre, que superaron las estimaciones del consenso de analistas. La división Cars registró un EBIT ajustado de 933 millones de euros, una caída del 47% interanual, pero muy por encima de los 751 millones esperados por el mercado. Desde Citi calificaron las cifras como una “sorpresa extraordinariamente positiva”, aunque recordaron que las expectativas eran bajas.

Los márgenes operativos del segmento Cars se situaron en 4,1%, frente al 7,3% del año anterior, pero incluso aquí los analistas esperaban un resultado peor, con previsiones en torno al 3,17%. El segmento Vans también sorprendió al alza, con un EBIT de 415 millones de euros, superando los 382 millones estimados.

Mercedes confirmó su previsión anual, que contempla un margen EBIT para la división Cars en el rango del 3% al 5%. Dado que los resultados del primer trimestre se situaron cerca del punto medio, este objetivo parece alcanzable. El free cash flow del segmento industrial ascendió a 1.860 millones de euros, y tras ajustes llegó a 2.800 millones, impulsado en gran parte por un cambio positivo en el capital circulante de 2.700 millones, que podría revertirse parcialmente en los próximos trimestres. La liquidez neta del segmento industrial se mantiene sólida en 33.800 millones de euros, proporcionando un colchón en un entorno macroeconómico incierto.

Presiones en China, materias primas y tarifas

A pesar de los buenos resultados, los desafíos siguen siendo significativos. Las ventas en China, aún el mayor mercado de Mercedes-Benz, cayeron un 27% interanual, y la dirección espera que las condiciones sigan siendo difíciles debido a:

-

la crisis inmobiliaria,

-

el elevado desempleo juvenil,

-

la debilidad del consumo.

El precio medio de venta por modelo descendió un 7,7%, hasta 66.700 euros. A esto se suman los aranceles estadounidenses, que costaron a la compañía 1.200 millones de dólares el año pasado, y el aumento de los precios de materias primas, que podría intensificarse en la segunda mitad del año.

Mercedes-Benz está reduciendo su capacidad de producción global en más de un 10%, hasta aproximadamente 2,2 millones de unidades. Sin embargo, en Alemania —donde se concentra casi la mitad de su producción— los acuerdos laborales protegen los puestos de trabajo hasta 2035.

Perspectivas de Mercedes: nuevos modelos y presión de los eléctricos

Las esperanzas de mejora en la segunda mitad del año se apoyan en una oleada de nuevos lanzamientos, entre ellos:

-

el restyling del Clase S,

-

la versión eléctrica del GLC, uno de sus modelos más vendidos.

En total, Mercedes planea introducir unos 40 nuevos modelos en los próximos años, lo que debería impulsar tanto el volumen como los márgenes. Sin embargo, la mayor proporción de vehículos eléctricos en el mix de ventas continúa diluyendo la rentabilidad.

¿Cómo ha reaccionado el mercado a los resultados de Mercedes?

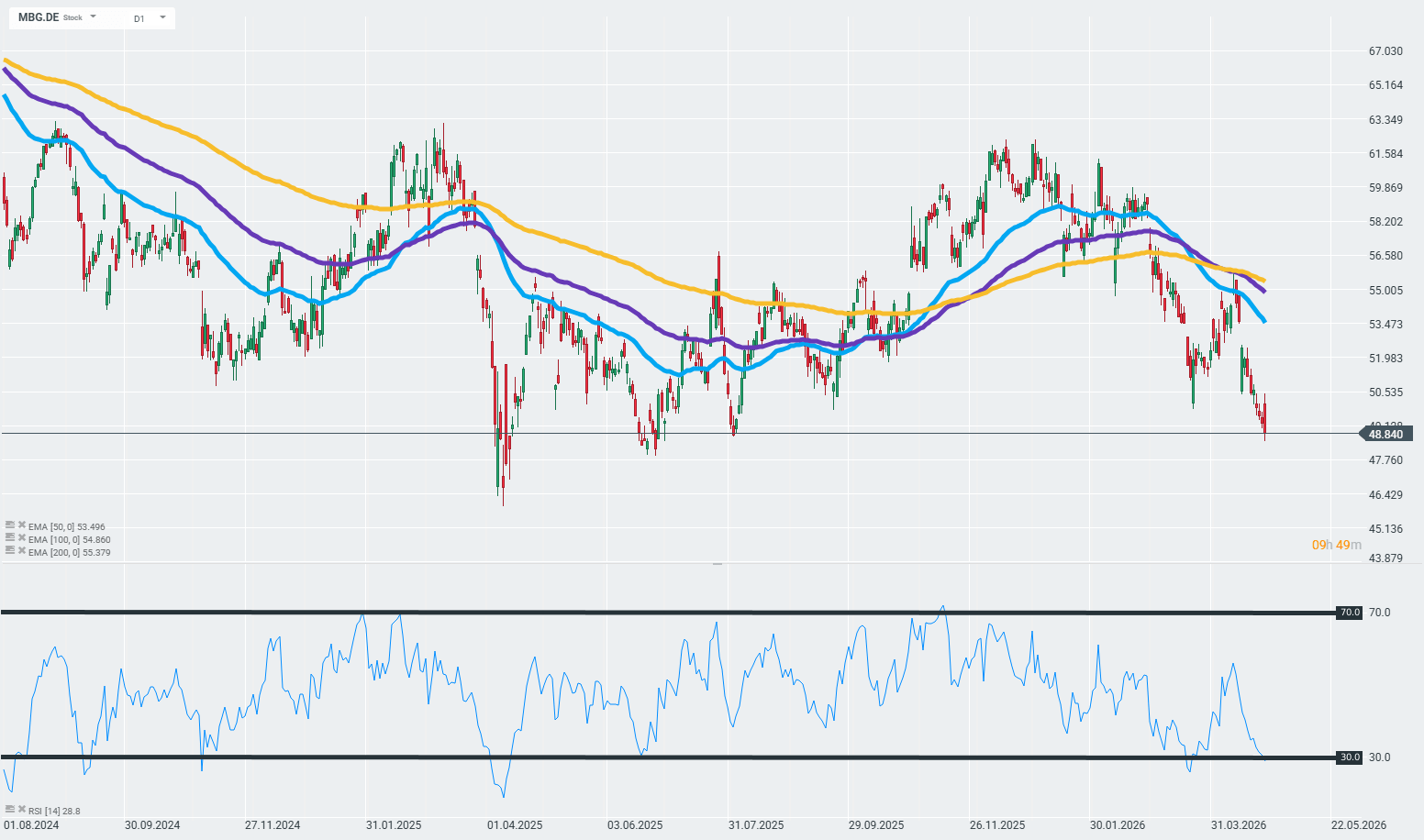

Las acciones de Mercedes llegaron a subir hasta un 3% tras la publicación de los resultados, pero el movimiento se revirtió rápidamente. El precio cotiza alrededor de 48,67 euros, muy por debajo de las medias móviles clave:

-

EMA50: 53,49

-

EMA100: 54,86

-

EMA200: 55,38

El RSI en 28,2 indica técnicamente que las acciones se encuentran en territorio de sobreventa.

Las acciones del Banco Santander se disparan: Deutsche Bank mejora su precio objetivo

Las acciones de Indra se disparan: la compañía desarrollará el sistema de defensa SILAEM por 51 millones

El mercado bursátil descuenta una normalización en Oriente Medio

Las acciones de Inditex se disparan un 3% tras la nueva apuesta de Barclays

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.