- Philip Morris sorprende con un trimestre potente

- El único punto débil es Zyn en EE. UU.

- La guía apenas se toca: recorte mínimo por divisa, pero crecimiento orgánico de ingresos y beneficio operativo intacto

- Philip Morris sorprende con un trimestre potente

- El único punto débil es Zyn en EE. UU.

- La guía apenas se toca: recorte mínimo por divisa, pero crecimiento orgánico de ingresos y beneficio operativo intacto

Philip Morris (PM.US) presentó ayer unos resultados muy sólidos correspondientes al primer trimestre de 2026, superando ampliamente las expectativas del mercado. El principal motor de crecimiento sigue siendo el segmento internacional de productos libres de humo (principalmente IQOS), que registró un crecimiento orgánico de ingresos del 15,8% con un aumento de volumen del 11,9%. Este segmento ya representa el 43% de los ingresos totales de la compañía, acercándola a su objetivo de generar más de dos tercios de las ventas a partir de productos libres de humo para 2030.

El punto débil fue el segmento estadounidense de bolsitas de nicotina Zyn, donde los volúmenes cayeron un 21,3% interanual debido a un entorno competitivo desigual y problemas logísticos. El volumen totalizó 155 millones de bolsitas, frente a los ~160 millones esperados.

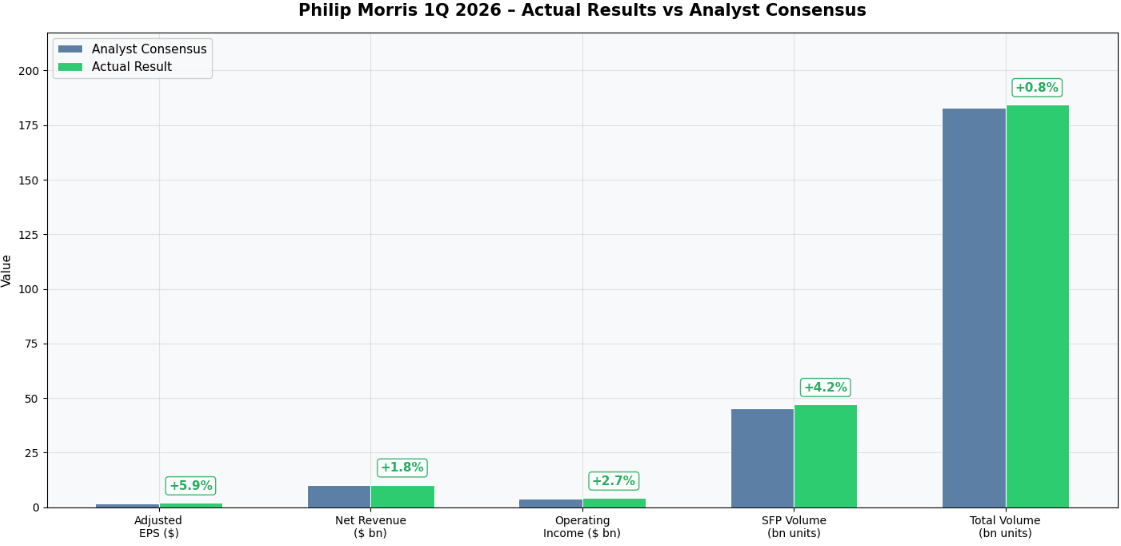

Resultados clave del primer trimestre de Philip Morris vs. consenso de analistas

-

BPA ajustado: 1,96 USD vs. 1,85 USD previstos (beat del 6%, +16% interanual)

-

Ingresos netos: 10.150 millones USD vs. 9.970 millones USD previstos (beat ~2%)

-

Beneficio operativo ajustado: 4.170 millones USD vs. 4.060 millones USD previstos (beat)

-

Volumen total enviado: 184.300 millones de unidades vs. 182.900 millones previstos (beat)

-

Volumen de productos libres de humo: 47.000 millones vs. 45.100 millones previstos (beat)

-

Volumen de cigarrillos: 137.300 millones vs. 138.300 millones previstos (miss)

-

Crecimiento en e‑cigs: +94,8% interanual

-

Caída del volumen total: -1,9% (vs. -2,6% esperado)

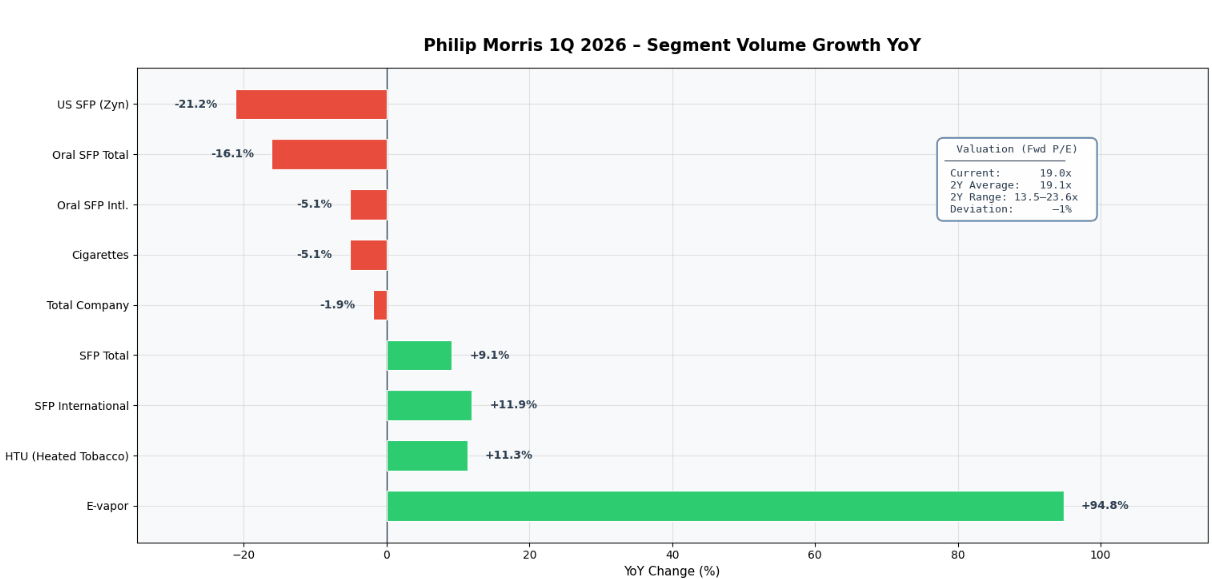

La divergencia entre segmentos es clara: crecimiento espectacular en e‑vapes (+94,8%) y sólido avance en IQOS (+11,3%) contrastan con la fuerte caída en el mercado estadounidense de Zyn (-21,2%).

Previsión anual y efecto de factores externos

La dirección redujo ligeramente su guía anual de BPA ajustado en 2 centavos (a 8,36–8,51 USD vs. consenso de 8,39 USD), debido únicamente a un impacto positivo del tipo de cambio menor de lo previsto (25 centavos vs. 27 centavos). El resto de la guía se mantuvo:

-

Crecimiento orgánico de ingresos: +5–7%

-

Crecimiento orgánico del beneficio operativo: +7–9%

-

Flujo de caja operativo: ~13.500 millones USD

La compañía señaló un impacto leve del conflicto en Oriente Medio sobre los costes de transporte y energía, pero no observó cambios significativos en el comportamiento del consumidor.

Valoración de Philip Morris

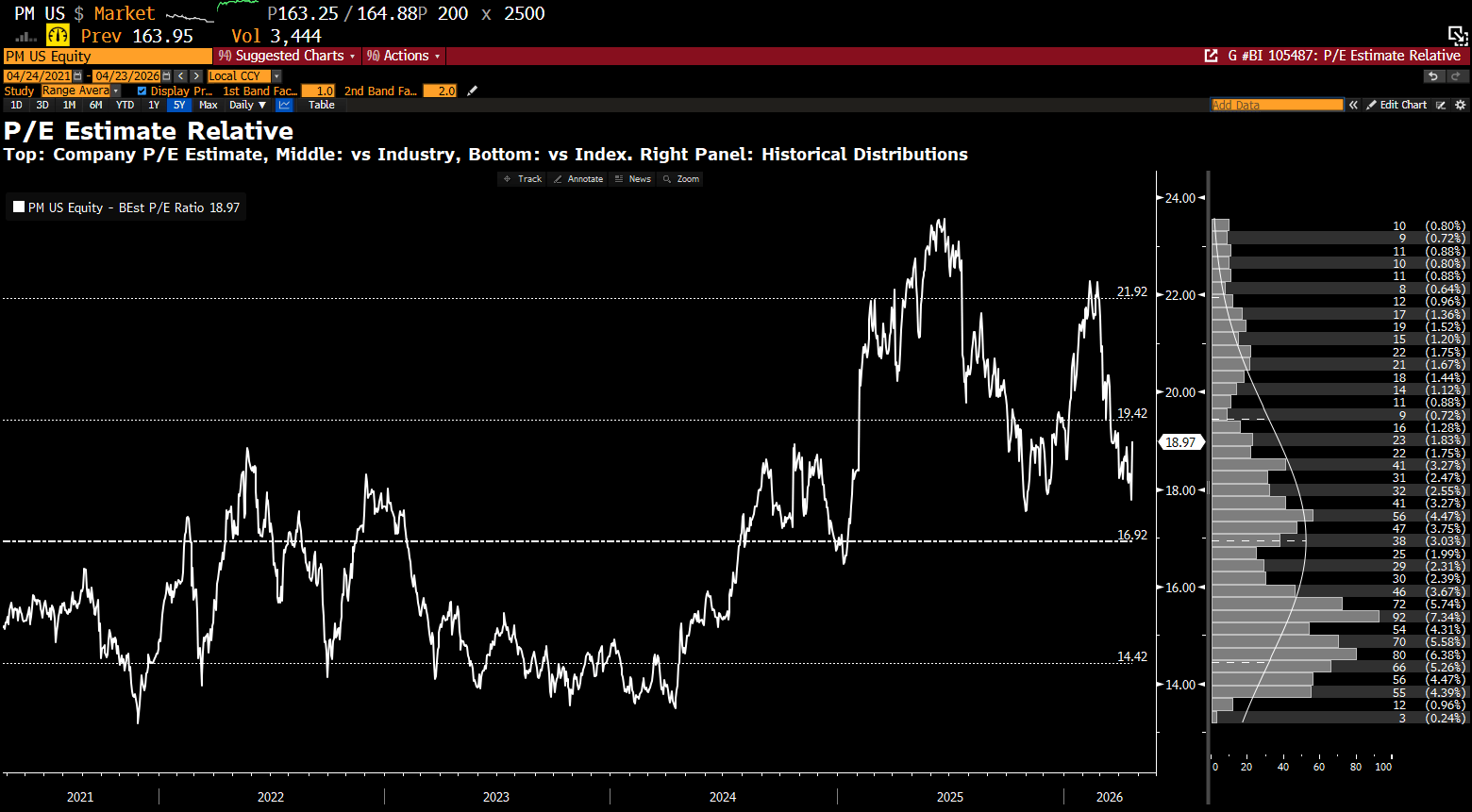

Las acciones de Philip Morris cotizan a un PER adelantado de ~19,0x, prácticamente igual al promedio de los últimos dos años (19,1x), con una desviación mínima del -1%. De forma similar:

-

EV/EBITDA: 15,3x vs. media de 15,1x

-

EV/EBIT: 16,5x vs. 16,3x

Todos se sitúan cerca de sus normas históricas. La distribución histórica del PER en los últimos 5 años muestra que el múltiplo actual (~19x) se encuentra en la parte alta del rango (13,5x–23,6x), lo que sugiere que la acción está razonablemente valorada: ni barata ni con prima significativa.

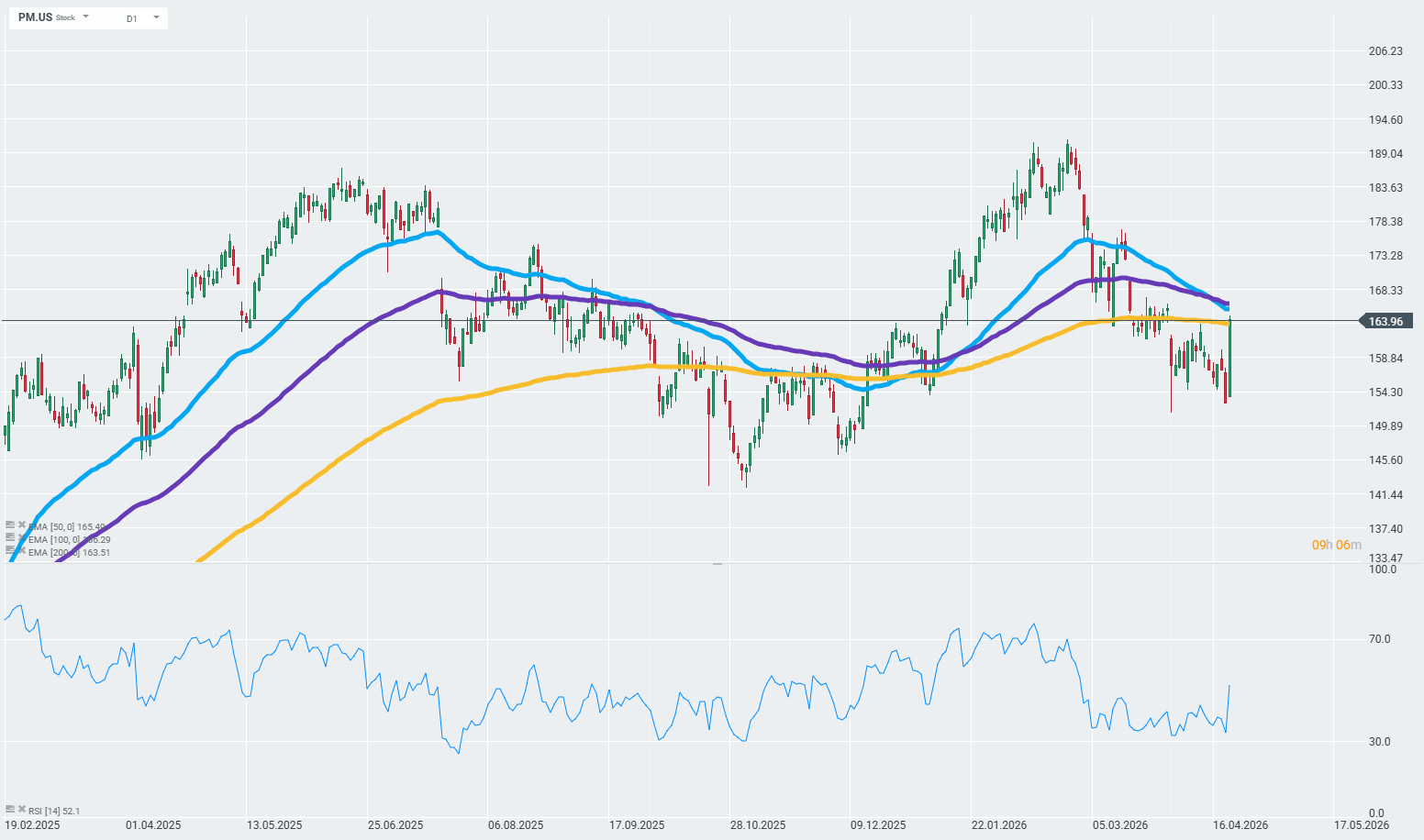

La acción subió más del 6% tras la publicación de resultados, recuperando parte de la caída acumulada del ~4,5% en lo que va de año.

Perspectiva técnica

Las acciones de Philip Morris cerraron ayer por encima de la EMA de 200 días, lo que puede interpretarse como un indicador importante de la tendencia a largo plazo.

Acción de la semana: TSMC, el motor de fabricación detrás de la revolución de la IA

Apertura americana: Alphabet y Tesla presionan a Wall Street, mientras el petróleo renueva las preocupaciones de los inversionistas

Resultados de Texas Instruments: crecimiento sin flujo de caja

Las acciones de Rovi suben en Bolsa tras duplicar su beneficio hasta los 84,4 millones

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.