- Las bolsas europeas arrancan la sesión sin una dirección clara, tras los máximos históricos firmados por el Stoxx Europe 600 en la jornada anterior

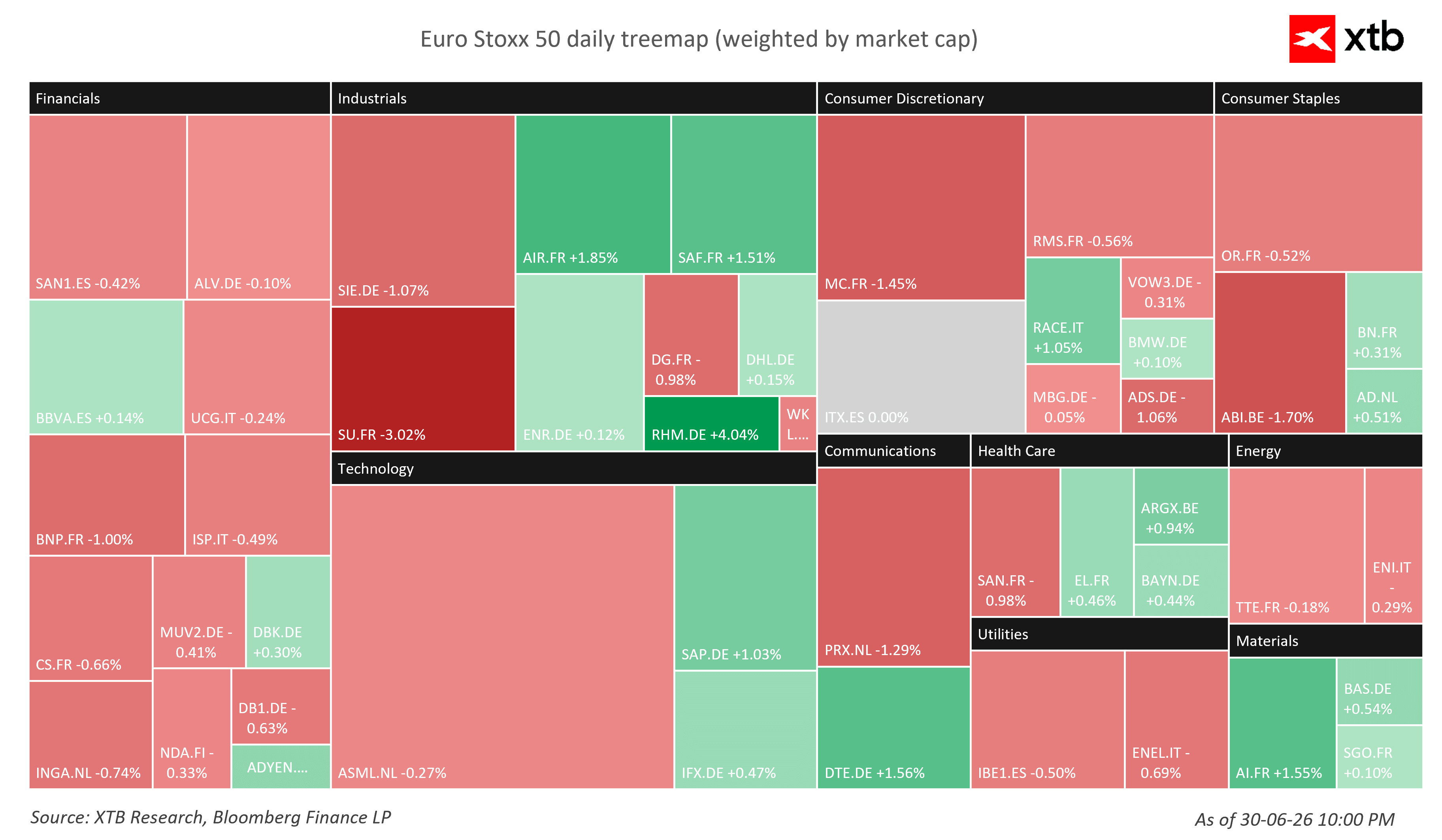

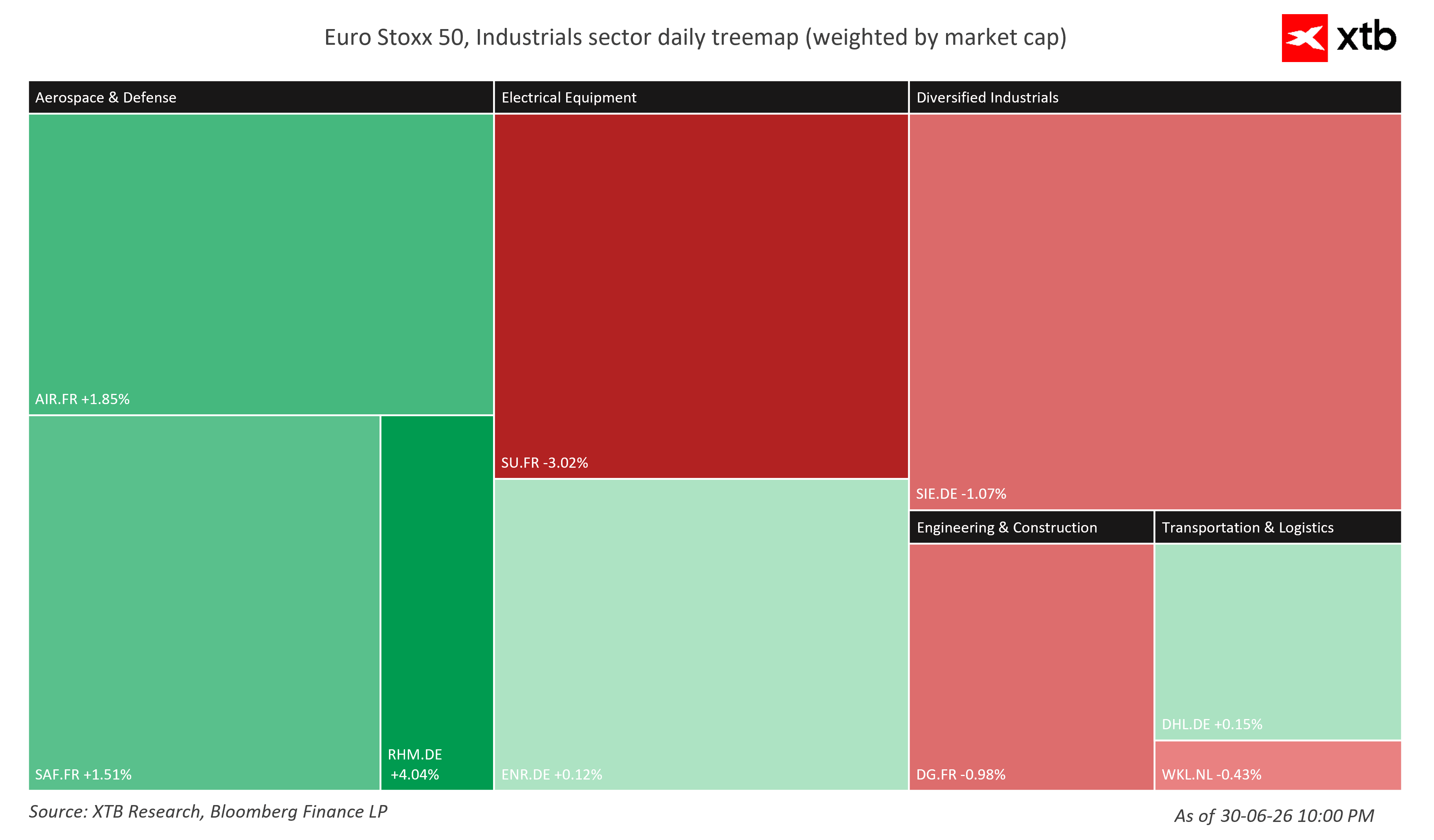

- Las acciones del sector defensa se posicionan entre las más alcistas de la jornada, con Rheinmetall subiendo más de un 5%

- El petróleo cotiza cerca de sus mínimos de los últimos meses

- Las bolsas europeas arrancan la sesión sin una dirección clara, tras los máximos históricos firmados por el Stoxx Europe 600 en la jornada anterior

- Las acciones del sector defensa se posicionan entre las más alcistas de la jornada, con Rheinmetall subiendo más de un 5%

- El petróleo cotiza cerca de sus mínimos de los últimos meses

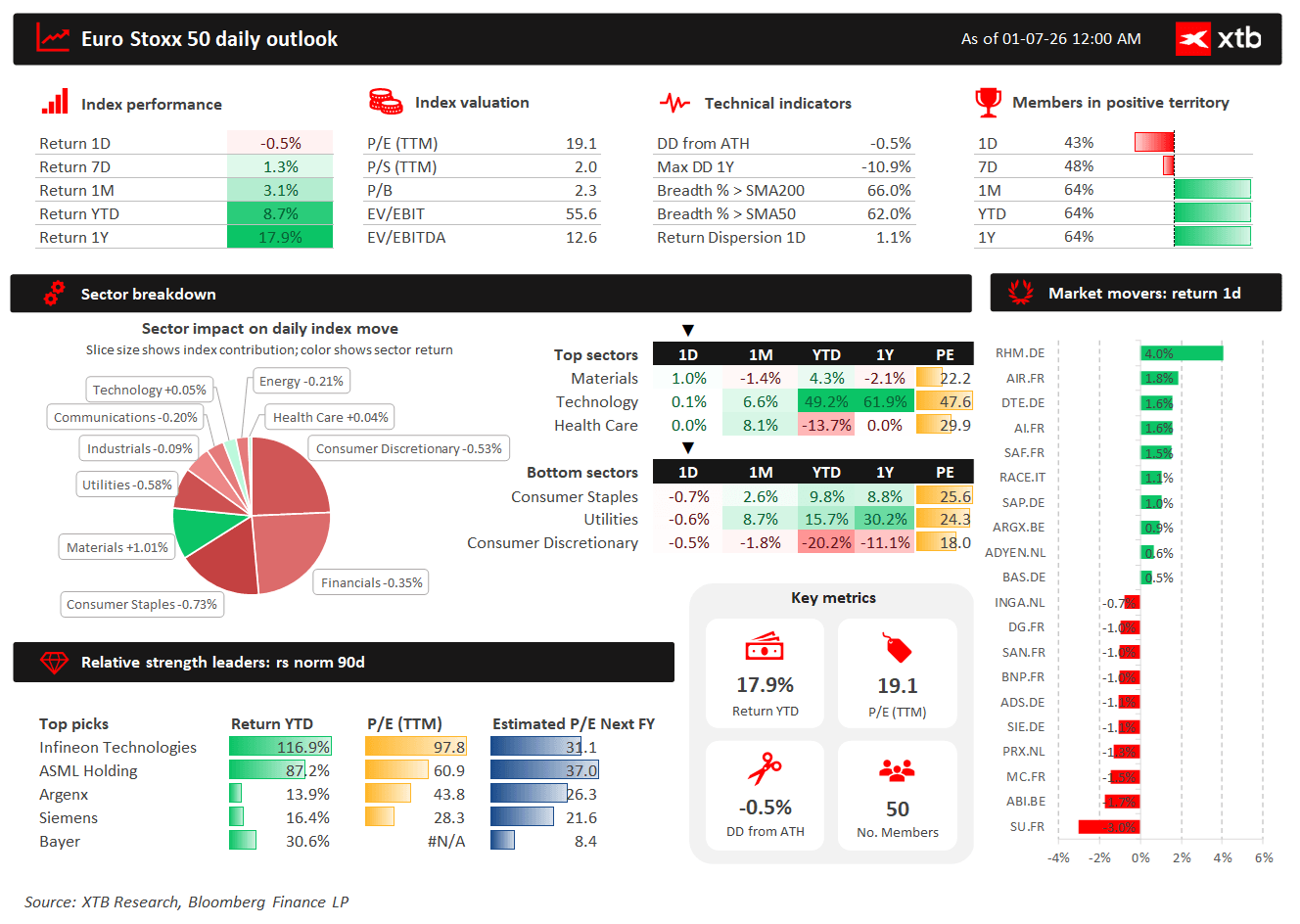

Las bolsas europeas han iniciado la sesión del miércoles sin una dirección clara, después de que el Stoxx Europe 600 cerrara en un nuevo máximo histórico durante la sesión anterior. Los inversores mantienen una actitud prudente a la espera de dos importantes acontecimientos macroeconómicos: la publicación del dato preliminar de inflación de junio de la Eurozona y las intervenciones de los principales responsables de los bancos centrales mundiales en el Foro de Banca Central del BCE, que se celebra en Sintra (Portugal).

Las acciones del sector de defensa figuran entre los más alcistas de la jornada. Las acciones de Rheinmetall avanzan alrededor de un 5,4%, mientras que RENK Group y Hensoldt también registran fuertes subidas. El impulso se extiende más allá de Alemania, favoreciendo igualmente a varias compañías de defensa francesas, británicas y noruegas.

Por su parte, el petróleo crudo cotiza cerca de sus mínimos de los últimos meses, en torno a los 72 dólares por barril, lo que proporciona un apoyo adicional a los activos de riesgo al aliviar las preocupaciones sobre la inflación.

Principales movimientos del mercado

-

Euro Stoxx 50: -0,5 %

-

STOXX Europe 600: -0,3 %

-

DAX: +0,2 %

-

CAC 40: -0,3 %

-

FTSE 100: -0,2 %

-

IBEX 35: -0,3 %

-

FTSE MIB: -0,3 %

La evolución de los mercados durante la jornada carece, por el momento, de una tendencia definida. Tras el sólido rally de las últimas semanas, los inversores parecen estar realizando recogidas de beneficios mientras esperan nuevos catalizadores macroeconómicos que puedan marcar la próxima dirección de la renta variable europea.

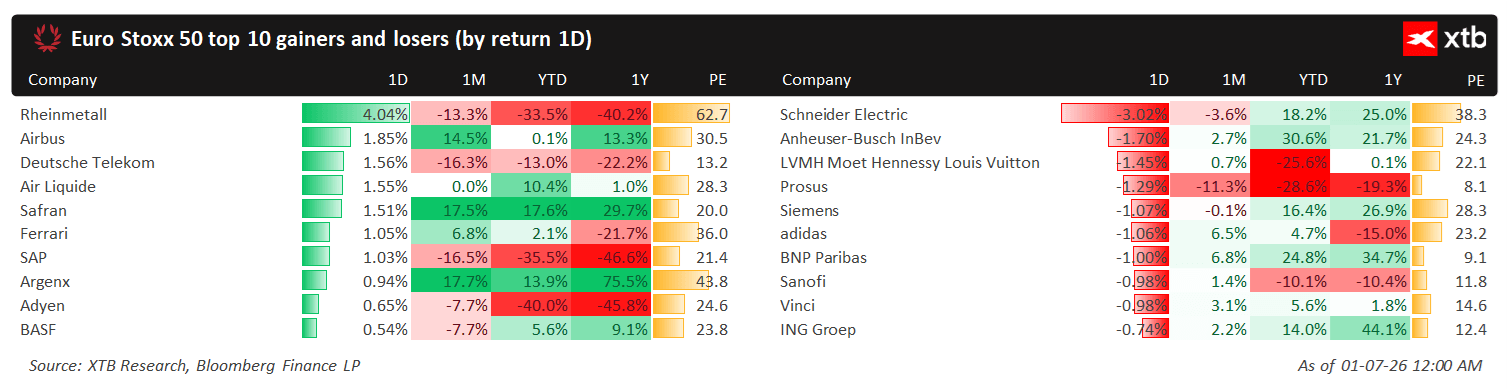

Las acciones del sector defensa lideran las subidas, mientras el sector del lujo se queda rezagado

Entre los valores con mejor comportamiento del STOXX Europe 600 en la sesión de hoy destacan Rheinmetall, Airbus y Deutsche Telekom, reflejando el continuo interés de los inversores por el sector de la defensa y por determinados valores de carácter más defensivo.

En el lado contrario, Schneider Electric, Anheuser-Busch InBev y LVMH se sitúan entre los peores valores de la jornada, lo que pone de manifiesto la continuidad de la rotación sectorial dentro de la renta variable europea.

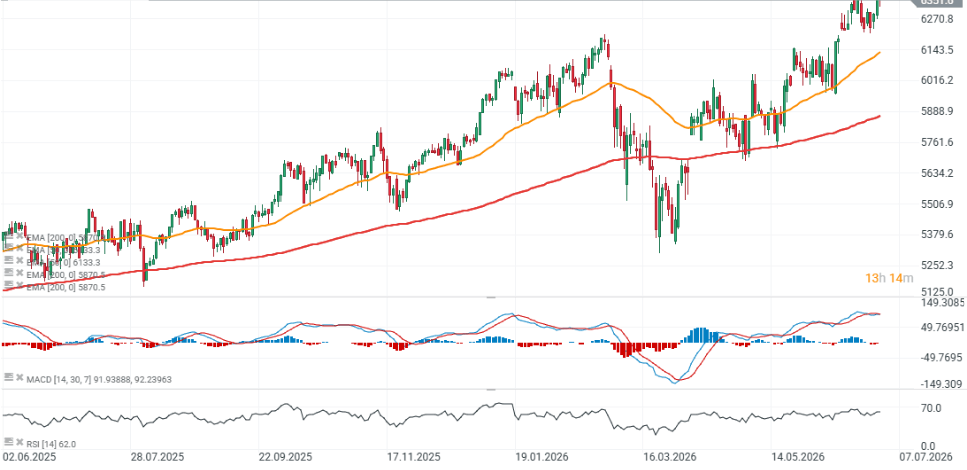

Desde junio de 2025, el Euro Stoxx 50 ha experimentado cuatro retrocesos significativos, recuperándose con relativa rapidez en cada caída. La tendencia alcista a largo plazo se mantiene intacta, con la media móvil exponencial de 200 días (EMA200) ubicada actualmente cerca de los 5.900 puntos. Un retroceso a este nivel implicaría una corrección de aproximadamente el 8% respecto a los precios actuales.

El índice está probando nuevamente la zona de máximos históricos en torno a los 6.350 puntos. Una ruptura decisiva por encima de esta resistencia podría abrir la puerta a un nuevo impulso alcista y a nuevos máximos históricos.

Cotización del Dax 40

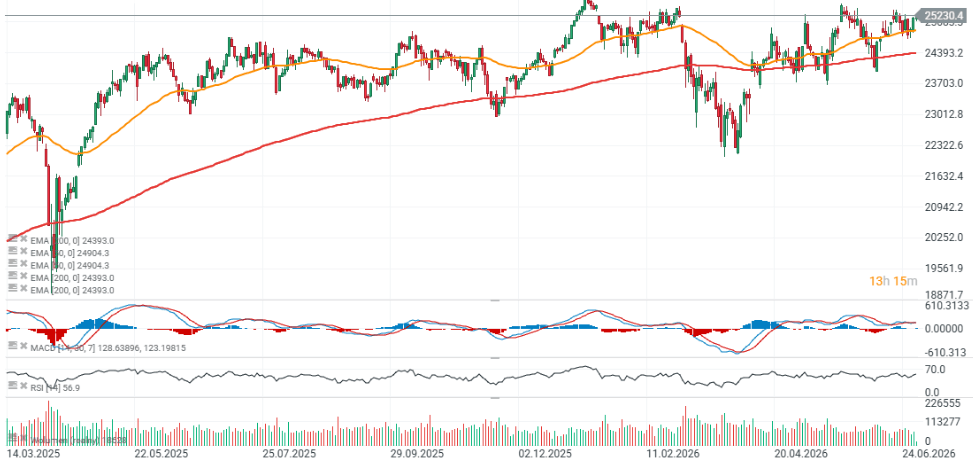

El Dax 40 cotiza al alza hoy, aunque la estructura del repunte se ha aplanado en los últimos meses. Desde la primavera, el índice ha caído por debajo de su EMA200 en cinco ocasiones, recuperándose con éxito en cada una de ellas.

Desde una perspectiva técnica, mantener el soporte por encima de la media móvil exponencial de 50 días (EMA50), cerca de los 24.400 puntos, sigue siendo la condición clave para preservar la actual tendencia alcista.

Rotación sectorial en el Euro Stoxx 50

La evolución reciente del mercado sigue poniendo de manifiesto una intensa rotación entre sectores y valores individuales dentro del Euro Stoxx 50. Los inversores están reasignando de forma selectiva su capital hacia aquellas industrias que previsiblemente se beneficiarán de un mayor gasto público, unos resultados empresariales sólidos y unas perspectivas macroeconómicas más favorables, al tiempo que aprovechan para materializar beneficios en aquellos sectores que han registrado un comportamiento especialmente destacado durante el último año.

Los datos del PMI apuntan a una mejora de la industria manufacturera, aunque la recuperación sigue siendo desigual

Las publicaciones de los índices PMI manufactureros de este miércoles sugieren que el sector industrial europeo continúa estabilizándose tras un prolongado período de desaceleración, si bien la recuperación sigue siendo muy heterogénea.

España decepcionó al registrar un PMI manufacturero de 49,7 puntos, por debajo tanto de las expectativas como del umbral de 50 puntos, que separa la expansión de la contracción de la actividad.

Suiza también quedó por debajo de las previsiones, aunque su lectura de 54,3 puntos continúa reflejando un sólido crecimiento del sector manufacturero.

Francia sorprendió positivamente, con un PMI manufacturero que ascendió hasta 51,2 puntos, mientras que la lectura final de Alemania se situó en 50,3 puntos, manteniéndose ligeramente en terreno expansivo. Por su parte, el PMI manufacturero de la eurozona fue confirmado en 51,4 puntos, ligeramente por encima de las expectativas del mercado.

En conjunto, los datos indican que la industria manufacturera europea continúa mejorando gradualmente, aunque el impulso sigue siendo frágil. Si bien esta estabilización debería respaldar a los sectores más cíclicos, el ritmo de la recuperación todavía no es lo suficientemente sólido como para anticipar una fuerte aceleración de los beneficios empresariales.

La inflación, principal catalizador macroeconómico del día

El acontecimiento más importante de la jornada será la publicación del dato preliminar de inflación correspondiente a junio en la eurozona.

Los economistas esperan que la inflación general se desacelere desde el 3,2 % hasta el 3,0 % interanual.

Un dato inferior al previsto reforzaría la expectativa de que las presiones inflacionistas continúan moderándose tras el impacto del encarecimiento de la energía registrado este año, lo que podría otorgar al Banco Central Europeo (BCE) un mayor margen para flexibilizar su política monetaria más adelante.

Por el contrario, una inflación superior a la esperada podría impulsar al alza las rentabilidades de la deuda pública, reducir las expectativas de futuras bajadas de tipos por parte del BCE y ejercer presión sobre las valoraciones de la renta variable.

El foro de Sintra podría marcar el rumbo de los mercados mundiales

El segundo gran catalizador de la jornada será el Foro Anual de Banca Central del BCE, que se celebra en Sintra (Portugal).

Los inversores seguirán con especial atención las intervenciones de:

-

Kevin Warsh, presidente de la Reserva Federal.

-

Christine Lagarde, presidenta del Banco Central Europeo.

-

Andrew Bailey, gobernador del Banco de Inglaterra.

-

Tiff Macklem, gobernador del Banco de Canadá.

El foco estará especialmente puesto en Kevin Warsh, que realiza su primera gran aparición internacional desde que asumió la presidencia de la Reserva Federal. Aunque inicialmente muchos esperaban que adoptara una postura más acomodaticia, sus declaraciones más recientes han mostrado un tono claramente más restrictivo (hawkish), al insistir en el riesgo de que la inflación de carácter estructural pueda mantenerse elevada durante más tiempo.

Cualquier indicio de que los principales bancos centrales estén dispuestos a mantener una política monetaria restrictiva durante un período más prolongado podría tener un impacto tanto en los mercados de renta fija como en las bolsas de todo el mundo.

Los riesgos geopolíticos siguen en el punto de mira

Aunque el precio del petróleo ha corregido prácticamente todas las subidas provocadas por el reciente conflicto en Oriente Medio y el tráfico marítimo a través del estrecho de Ormuz ha recuperado en gran medida la normalidad, los riesgos geopolíticos continúan siendo un factor de preocupación para los inversores.

Diversas informaciones apuntan a que el presidente de Estados Unidos, Donald Trump, estudió recientemente la posibilidad de emprender una nueva acción militar contra Irán antes de optar finalmente por mantener la vía diplomática. Las próximas conversaciones entre representantes de Estados Unidos e Irán en Doha mantienen elevada la incertidumbre geopolítica.

Para Europa, esta cuestión reviste una importancia especial. La economía de la eurozona es considerablemente más sensible a un aumento de los precios de la energía que la estadounidense, por lo que un nuevo repunte del petróleo podría trasladarse rápidamente a las expectativas de inflación y complicar la estrategia de política monetaria del BCE.

Alphabet y Tesla presentan resultados. El negocio de IA de Google destaca, mientras Tesla acelera los planes de Optimus

Resumen Diario: Wall Street se estabiliza pese al alza del petróleo

Apertura de Mercado en EE.UU.: el S&P 500 intenta frenar la caída. GE Vernova retrocede 5%

Wall Street teme el máximo del mercado alcista de la IA: ¿Los semiconductores ya vivieron sus mejores días?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.