- Los mercados europeos rebotan tras la corrección pese a tensiones EE. UU.–Irán y tipos del BCE al alza

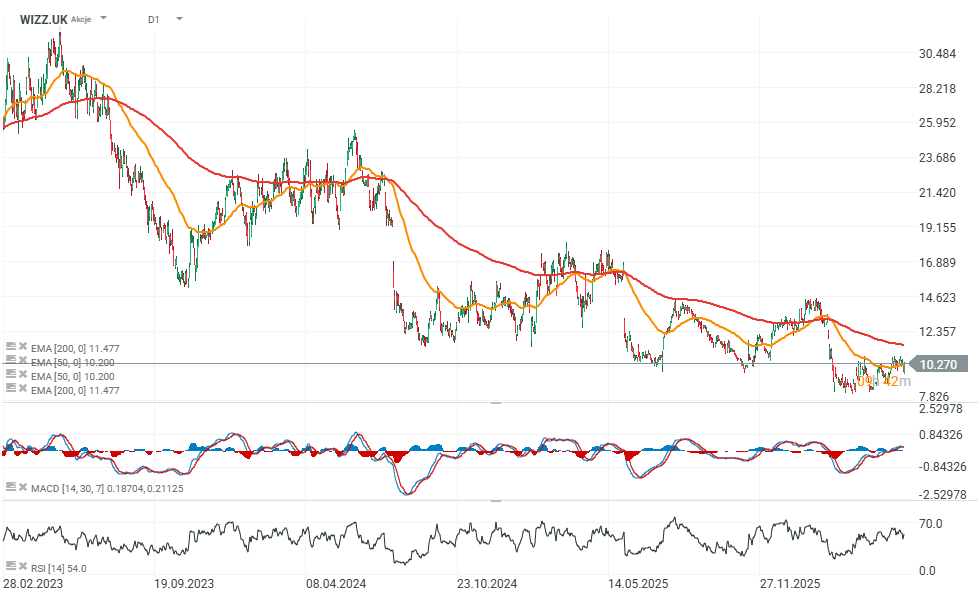

- Wizz Air destaca con +6% tras volver a beneficios, fuerte generación de caja y mejora operativa

- El problema de los motores persiste, pero la reducción de aeronaves inmovilizadas indica una mejora progresiva del riesgo operativo

- La compañía mantiene altas expectativas para 2027 y posibles ganancias de cuota frente a rivales más débiles

- Los mercados europeos rebotan tras la corrección pese a tensiones EE. UU.–Irán y tipos del BCE al alza

- Wizz Air destaca con +6% tras volver a beneficios, fuerte generación de caja y mejora operativa

- El problema de los motores persiste, pero la reducción de aeronaves inmovilizadas indica una mejora progresiva del riesgo operativo

- La compañía mantiene altas expectativas para 2027 y posibles ganancias de cuota frente a rivales más débiles

Los mercados bursátiles europeos están recuperándose de la reciente corrección, ya que los inversores aprovechan las valoraciones más atractivas para comprar tras las caídas. La incertidumbre sigue marcada por la escalada de las tensiones entre Estados Unidos e Irán, que alimenta las preocupaciones sobre el suministro energético de Oriente Medio y las posibles consecuencias inflacionistas de un conflicto prolongado. A pesar de estos riesgos, la estrategia de comprar en las caídas (buy the dip) continúa predominando en los mercados europeos.

Puntos clave de la sesión de los mercados europeos

- Las bolsas europeas rebotan tras las recientes caídas, mientras que el Banco Central Europeo ha elevado los tipos de interés en 25 puntos básicos, en línea con lo esperado por el mercado.

- Los principales índices del continente muestran una evolución relativamente sólida a pesar de la debilidad que sigue afectando al sector tecnológico.

- El aumento de las rentabilidades de los bonos y las tensiones geopolíticas continúan limitando el apetito por el riesgo y alimentando las dudas sobre la sostenibilidad del actual rally bursátil.

- Los inversores miran ya más allá de la decisión de hoy y centran su atención en cualquier señal que pueda ofrecer la presidenta del BCE, Christine Lagarde, sobre una posible nueva subida de tipos en septiembre.

Valores destacados

- Las acciones de SAP cayeron cerca de un 4%, mientras que Capgemini perdió más de un 3%, presionando al sector tecnológico europeo después de que Oracle Corporation anunciara ambiciosos planes de inversión en capital (CAPEX).

- Hugo Boss se disparó más de un 8% después de que Frasers Group lanzara una oferta de adquisición valorada en 2.000 millones de euros sobre la firma alemana.

- Por su parte, las acciones de Frasers Group retrocedieron alrededor de un 2%, mientras los inversores evalúan el impacto financiero de la operación.

- Wizz Air avanzó aproximadamente un 6% tras presentar unos resultados anuales que superaron las expectativas del mercado.

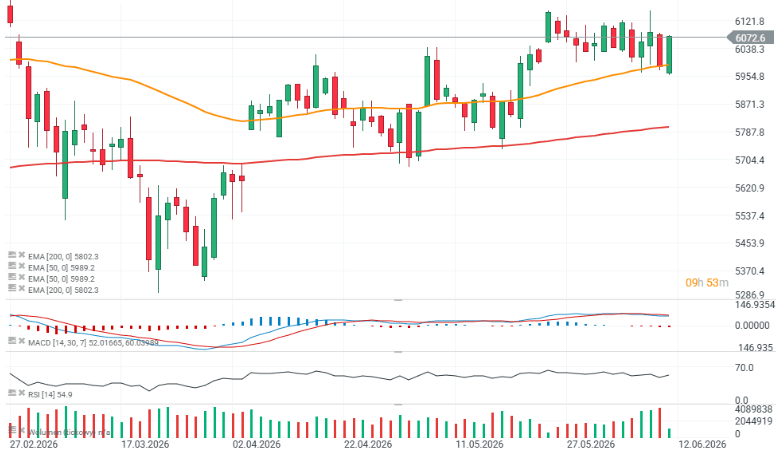

Gráfico de EURO STOXX 50

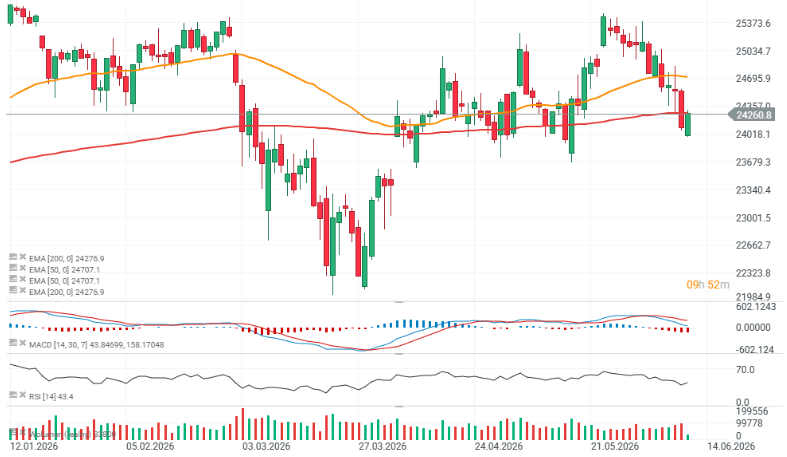

Gráfico DAX 40

Wizz Air vuelve a beneficios mientras se reducen los problemas con los motores

Wizz Air presentó unos resultados que pueden interpretarse como un importante paso hacia la normalización de su modelo de negocio tras dos años especialmente complicados por los problemas en los motores GTF de Pratt & Whitney. La aerolínea regresó a la rentabilidad antes de impuestos, mejoró significativamente su generación de caja y mantuvo un sólido crecimiento del tráfico de pasajeros pese a las limitaciones operativas que aún persisten.

Además, la dirección destacó que el impacto de las inmovilizaciones de aeronaves comienza a remitir gradualmente y señaló posibles oportunidades de crecimiento derivadas de las dificultades financieras que atraviesan algunos competidores. Los inversores recibieron positivamente estas noticias, impulsando la cotización hasta un 6% durante la sesión del jueves.

Puntos clave

- Wizz Air volvió a beneficios, registrando 27 millones de euros de beneficio antes de impuestos y cerca de 1.000 millones de euros de flujo de caja libre.

- El número de aviones inmovilizados por las inspecciones de los motores de Pratt & Whitney se redujo de 42 a 30, y la compañía espera resolver completamente esta situación antes de finales de 2027.

- La dirección prevé un fuerte crecimiento del tráfico en el ejercicio fiscal 2027 y considera que existen oportunidades para ganar cuota de mercado a competidores con una situación financiera más débil.

Los resultados de Wizz Air confirman la recuperación del modelo de negocio

Wizz Air registró un beneficio antes de impuestos de 27 millones de euros en su ejercicio fiscal, recuperando la rentabilidad tras varios trimestres de pérdidas. El EBITDA aumentó un 16% interanual, mientras que el tráfico de pasajeros creció un 10%, hasta alcanzar los 70 millones de viajeros.

La generación de caja fue otro de los puntos fuertes del ejercicio: el flujo de caja libre se acercó a los 1.000 millones de euros, un 22% más que el año anterior, pese a la amortización de un bono de 500 millones de euros en enero de 2026.

Además, el margen EBITDA mejoró hasta el 23,2%, reflejando una mayor eficiencia operativa y el aprovechamiento de economías de escala. El balance también mostró avances relevantes.

La compañía cerró el ejercicio con más de 2.000 millones de euros en efectivo, niveles de deuda neta estables y una reducción de la ratio deuda neta/EBITDA desde 4,4 veces hasta 3,7 veces. La dirección mantiene su objetivo de reducir progresivamente el apalancamiento hasta niveles cercanos a 2 veces EBITDA.

Los problemas con los motores siguen presentes, pero el riesgo disminuye

Las inspecciones de los motores GTF de Pratt & Whitney continúan siendo el principal desafío operativo para la aerolínea. Durante casi dos años, este problema ha limitado el crecimiento de capacidad y obligado a mantener una parte significativa de la flota en tierra. Sin embargo, los últimos datos muestran una mejora clara. El número de aeronaves inmovilizadas se redujo a 30 desde las 42 registradas un año antes, y la compañía sigue confiando en que todos los aviones afectados vuelvan a operar antes de finales de 2027. Desde la perspectiva de los inversores, este es probablemente el aspecto más relevante del informe, ya que apunta a una normalización progresiva de la utilización de la flota y a la recuperación de una dinámica de crecimiento más sostenible.

Wizz Air vuelve a centrarse en Europa y prioriza la rentabilidad

La dirección continúa reorganizando la red de rutas para concentrar recursos en sus mercados principales de Europa Central y del Este. Parte de la capacidad que anteriormente estaba destinada a Oriente Medio ha sido reasignada a Europa, donde las rutas más cortas permiten una mayor utilización de los aviones y una frecuencia de vuelos más elevada.

La aerolínea ya ha abandonado su operación en Abu Dabi y ha reducido su exposición a varios aeropuertos con menor rentabilidad. Además, la compañía indicó que London Gatwick Airport no figura entre sus prioridades de crecimiento debido a los elevados costes aeroportuarios y las limitaciones operativas. Otro cambio estratégico destacado es la renuncia a desarrollar un modelo operativo independiente para los aviones Airbus A321XLR. En su lugar, todas estas aeronaves se integrarán en la flota estándar A321neo, simplificando las operaciones y reduciendo la complejidad operativa.

Las perspectivas de crecimiento siguen siendo muy sólidas

La dirección de Wizz Air mantiene unas previsiones de expansión muy dinámicas para el primer semestre del ejercicio fiscal 2027. La capacidad disponible aumentará aproximadamente un 25% en el primer trimestre y más de un 25% en el segundo, reflejando un fuerte ritmo de crecimiento operativo. Este impulso vendrá apoyado por la recuperación gradual de las operaciones en Tel Aviv y el retorno progresivo de aeronaves previamente inmovilizadas. Además, la compañía ve un entorno competitivo más favorable, ya que muchas aerolíneas europeas afrontan mayores costes de combustible, restricciones de liquidez y flotas envejecidas. El CEO, József Váradi, llegó a señalar que la segunda mitad del año podría generar “vacíos de mercado” e incluso provocar salidas de competidores, lo que abriría la puerta a una mayor captación de cuota de mercado.

Visión de los analistas sobre Wizz Air

En conjunto, los resultados se interpretan de forma positiva. Wizz Air no solo ha vuelto a beneficios, sino que también ha mostrado una sólida generación de caja y una mejora en sus niveles de apalancamiento. Más importante aún, la progresiva resolución de los problemas con los motores de Pratt & Whitney sugiere que el principal obstáculo de los últimos dos años empieza a remitir. If management delivers on its fleet recovery timeline, Si la compañía cumple su calendario de recuperación de flota, podría entrar en el periodo 2027–2028 con una de las flotas más jóvenes y eficientes en costes de Europa. Combinado con un crecimiento agresivo de capacidad, un enfoque renovado en mercados rentables y el potencial de consolidación del sector, Wizz Air parece bien posicionada para mejorar beneficios y reforzar su competitividad en el medio plazo.

Las acciones de Repsol suben y rozan sus máximos anuales

¿Por qué se disparan hoy las acciones de Samsung Electronics?

Intel sube la apuesta: 20.000 millones de dólares en nuevas acciones

Resumen de mitad de sesión: El sector energético lidera las subidas en Europa

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.