- Schnabel reabre el debate en el BCE

- El mercado descuenta dos subidas en Europa y casi una en EE. UU.

- Schnabel reabre el debate en el BCE

- El mercado descuenta dos subidas en Europa y casi una en EE. UU.

La sesión europea arranca con un tono más débil después de las subidas registradas ayer.

El sentimiento vuelve a ensombrecerse por el riesgo político, que sigue muy presente pese a los supuestos avances diplomáticos. El mejor ejemplo es un Brent por encima de los 95 dólares, reflejo de que el shock energético continúa vivo.

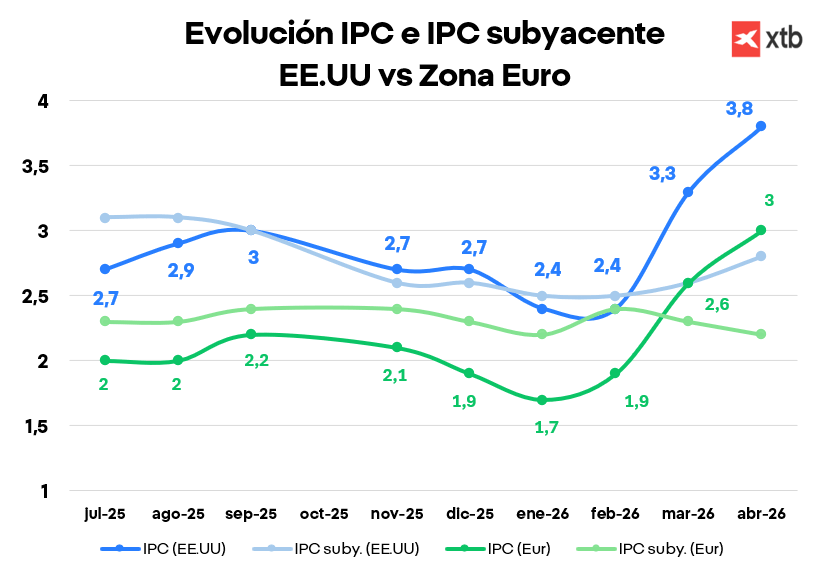

Este repunte del crudo ya ha tenido consecuencias. La inflación ha vuelto a repuntar en prácticamente todas las geografías, y los bancos centrales se enfrentan a un escenario delicado.

En este escenario, las alarmas han saltado recientemente cuando una de las voces más influyentes del BCE sugirió que las subidas de tipos deberían retomarse, un mensaje que inevitablemente pesa sobre las bolsas.

Schnabel reabre el debate: el BCE debería subir tipos incluso si la guerra termina

La tensión vuelve a crecer dentro del Banco Central Europeo. Isabel Schnabel, una de las figuras más hawkish de la Junta Ejecutiva, defendió que el BCE debe subir los tipos el próximo mes, incluso si el conflicto en Oriente Medio se resolviera antes.

Su argumento es directo: el daño sobre la infraestructura energética y las cadenas de suministro ya está hecho, y la inflación sigue mostrando una resistencia que exige una respuesta firme.

La subida prevista sería de 25 puntos básicos, impulsada por el repunte de los precios energéticos en toda la región. Para Schnabel, retrasar la decisión sería arriesgar la credibilidad del BCE.

Un BCE dividido

Como en cualquier órgano político, dentro del BCE conviven posiciones enfrentadas. Algunos miembros defienden una política más laxa, mientras que otros, como Schnabel, apuestan por un enfoque más restrictivo. Por eso es importante interpretar sus declaraciones dentro del contexto de su perfil.

Schnabel se sitúa en el extremo más hawkish, mientras que Lagarde mantiene una postura más centrada. Su influencia es elevada, y su mensaje apunta a que el BCE no debe comprometerse más allá de junio, dejando abierta la puerta a nuevas subidas si la inflación no cede.

Los miembros más cautos temen que un endurecimiento excesivo agrave el impacto económico de la guerra y la caída de la confianza del consumidor. Pero para Schnabel, el mayor riesgo es no actuar con suficiente rapidez.

El mercado teme un nuevo ciclo de subidas: Europa mira al BCE y Estados Unidos a la Fed

Las alarmas sobre nuevas subidas de tipos se intensifican, especialmente ante unos datos de inflación que vuelven a repuntar. Otros bancos centrales ya han iniciado movimientos similares, como el Banco de Australia, que sorprendió con un endurecimiento adicional.

Si el BCE decide subir tipos, la atención pasará inmediatamente a la Reserva Federal. Su nuevo presidente, Kevin Warsh, tendrá un inicio de mandato complicado: inflación repuntando, tensiones energéticas y un IPC subyacente al alza.

Los últimos datos macro muestran que tanto el IPC general ha repuntado en marzo y abril hasta niveles no vistos desde 2023. Este salto refleja el shock energético derivado del conflicto en Oriente Medio, que ha tensionado los precios del petróleo y el gas.

Si el conflicto se prolonga y el crudo continúa al alza, el escenario más probable sería una Fed más cauta, con mensajes de vigilancia y posibles ajustes al alza en las previsiones de tipos para el segundo semestre.

Prudencia ante un escenario monetario delicado

Las declaraciones de Schnabel deben interpretarse con cautela, ya que provienen de uno de los perfiles más conservadores del BCE. Aun así, no pueden ignorarse. Tanto el BCE como la Fed se encuentran en un punto crítico donde los datos de inflación serán determinantes para definir la dirección de la política monetaria.

Por ahora, el mercado descuenta dos subidas de tipos en Europa y una al 70% en Estados Unidos, con la diferencia clave de que los tipos actuales en Estados Unidos están muy por encima de los europeos. El margen de maniobra es distinto, pero la presión inflacionaria es la misma.

El próximo movimiento dependerá de los datos… y del petróleo.

¿Se acabó la fiesta de la IA? El Nasdaq se desploma en la última semana

Trump asegura que la paz está cerca, pero el petróleo no se lo cree

OpenAI sigue los pasos de Anthropic y SpaceX y presenta la documentación para salir a Bolsa

El precio del petróleo vuelve a los 95 dólares: ¿qué significa para la bolsa?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.