Si bien hay una serie de decisiones sobre tipos de interés de varios bancos centrales programadas para esta semana, la decisión del Banco de Japón de mañana va a ser una de las más comentadas.

¡Esto se debe a que se espera que el banco central japonés suba los tipos para salir del territorio negativo! ¡Echemos un vistazo a lo que espera el mercado, así como a lo que podría verse como una sorpresa de línea dura!

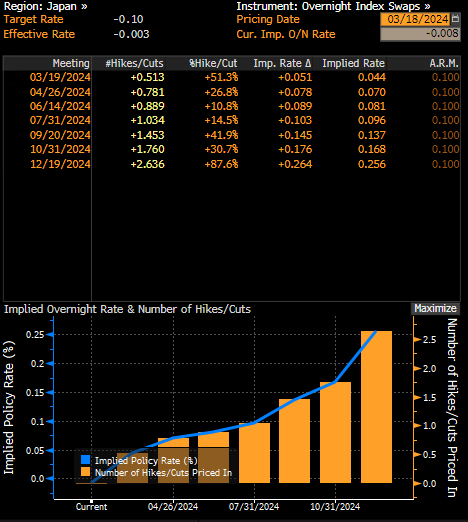

Todo parece indicar un aumento del Banco de Japón

El Banco de Japón puede considerarse el menos activo de los principales bancos centrales. Han mantenido su tasa principal en el -0,10% desde principios de enero de 2016. No hubo recortes agresivos relacionados con la pandemia en Japón, ni tampoco hubo aumentos agresivos después de la pandemia. Esto se debe a que Japón ha luchado durante mucho tiempo para alcanzar su objetivo del 2%, lo que obligó al Banco de Japón a emprender una flexibilización masiva en un intento de alimentar la inflación. La fuerte subida de la inflación a nivel mundial tras la pandemia también se produjo en Japón, pero existía la preocupación de que no fuera duradero y de que la inflación regresara a niveles inferiores a los objetivos. Sin embargo, los resultados de las negociaciones salariales anuales de este año resultaron en los mayores aumentos salariales en décadas, lo que aumenta en gran medida las posibilidades de que comience el ciclo salario-precio. Esto es lo que el Banco de Japón quería ver desde hace mucho tiempo y, combinándolo con los recientes comentarios más bien agresivos de los miembros del Banco de Japón, existe una alta probabilidad de que los banqueros centrales japoneses decidan esta semana realizar la primera subida de tipos desde 2007.

El resultado de las negociaciones salariales de este año da a entender que la inflación del IPC japonés podría finalmente alcanzar el objetivo del 2% de forma más sostenida.

El resultado de las negociaciones salariales de este año da a entender que la inflación del IPC japonés podría finalmente alcanzar el objetivo del 2% de forma más sostenida.

Fuente: Bloomberg Finance LP

El Banco de Japón anunciará su próxima decisión sobre tipos mañana durante la sesión de Asia-Pacífico. No hay un momento exacto para el anuncio, pero según decisiones pasadas, normalmente se produce alrededor de las 04:00. La conferencia de prensa del gobernador del BoJ, Ueda, suele comenzar aproximadamente una hora u hora y media después del anuncio de los tipos.

Los mercados monetarios actualmente están valorando una probabilidad del 50% de que el Banco de Japón realice una subida de tipos de 10 puntos básicos. Esas probabilidades alcanzaron el 70-80% la semana pasada, pero parece que a medida que se acerca la decisión, los inversores lo están pensando mejor. Hay que decir que no es la primera vez que los mercados esperan el fin de la política ultralaxa en Japón, por lo que el reciente retroceso de las expectativas puede reflejar la preocupación de que el BoJ vuelva a decepcionar.

Si bien la mayoría de los economistas encuestados por Bloomberg esperan que las tasas se mantengan sin cambios en -0,10%, cabe señalar que esas previsiones se publicaron en su mayoría antes de los resultados de las conversaciones salariales anuales de la semana pasada. Desde el viernes, ha habido una serie de revisiones de las estimaciones y casi todas apuntan a una subida de tipos de 10 puntos básicos, hasta el 0,00%, o de 20 puntos básicos, hasta el 0,10%.

Fuente: Bloomberg Finance LP

¿Qué sería visto como una sorpresa hawkish?

Los mercados están posicionados para una subida de tipos del BoJ que pondría fin a un período de tipos de interés negativos. Dicho esto, una sorpresa agresiva requeriría un ajuste de más de 10 puntos básicos. Si el BoJ eleva sus tipos en 20 puntos básicos, como esperan algunas instituciones, el yen probablemente se apreciaría. Sin embargo, los funcionarios del BoJ han advertido que cualquier subida de tipos probablemente sería gradual, por lo que una subida superior a 10 puntos básicos no es el escenario base. Una sorpresa agresiva podría provenir del control de la curva de rendimiento (YCC). Más precisamente, la falta de ella. Si bien se espera descontinuar la YCC este año, la decisión de abandonar esta herramienta de forma prematura sería vista como una sorpresa agresiva y también podría beneficiar al yen japonés.

¿Qué sería visto como una sorpresa dovish?

Un no aumento de los tipos sería sin duda una sorpresa dovish, dadas las grandes expectativas para la subida. En un escenario moderado, el Banco de Japón podría descartar los resultados de las negociaciones salariales de la semana pasada y decir que prefiere esperar hasta que se anuncien aumentos salariales para las pequeñas y medianas empresas. Esto sería algo razonable dado que las pequeñas y medianas empresas representan alrededor del 70% de todas las empresas en Japón, y las conversaciones de la semana pasada se referían principalmente a empresas más grandes. Esto significaría que las subidas de tipos podrían producirse más cerca de mediados de año. Mantener los tipos sin cambios puede ejercer presión sobre el yen japonés.

Ibex 35 marca nuevos máximos históricos impulsado por los resultados empresariales

¿Peligra la independencia de la FED?

Avances en las negociaciones del estrecho de Ormuz. ¿Fin de la inflación?

Calendario económico: ¿Podrían los informes de empleo menos favorables presionar a la Reserva Federal para que suba los tipos?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.