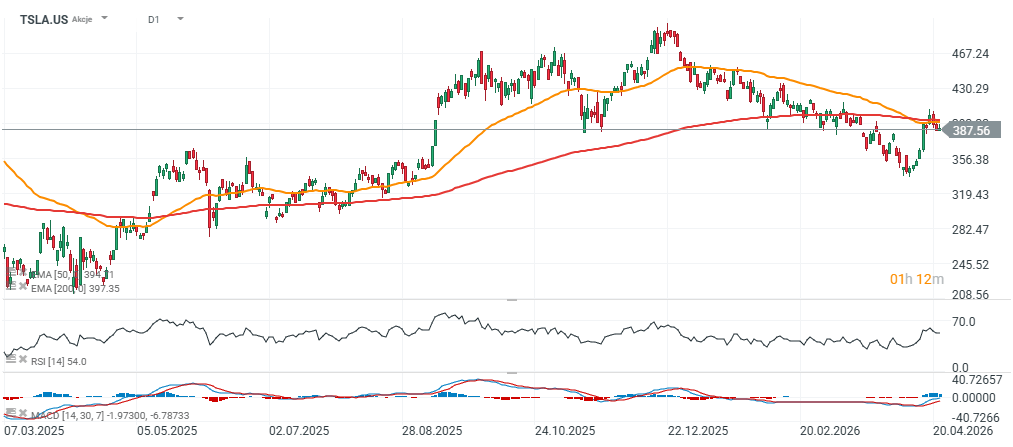

- Tesla supera expectativas en ingresos, EPS y márgenes, impulsando la acción

- Fuerte generación de caja, pero con aumento significativo de costos

- Transición hacia IA y robótica eleva el potencial… y también el riesgo

- Tesla supera expectativas en ingresos, EPS y márgenes, impulsando la acción

- Fuerte generación de caja, pero con aumento significativo de costos

- Transición hacia IA y robótica eleva el potencial… y también el riesgo

El calendario de resultados en EE.UU. estuvo claramente dominado por Tesla (TSLA.US), que superó las expectativas del mercado tanto en beneficios por acción como en ingresos. Por otro lado, IBM retrocedió tras unas guías relativamente conservadoras, mientras Texas Instruments subió casi un 9% después de presentar un sólido informe que apunta a una recuperación más amplia del ciclo de semiconductores.

Tesla: sólido desempeño en métricas clave, especialmente márgenes y flujo de caja; la acción sube cerca de 4% tras el cierre

Tesla presentó un informe del T1 que sorprendió al alza, especialmente en las áreas donde los inversores han estado más enfocados: rentabilidad y generación de caja.

El EPS ajustado fue de $0,41, muy por encima de las expectativas de $0,34. Los ingresos alcanzaron los $22,39 mil millones, también ligeramente por encima del consenso de $22,19 mil millones. El EPS reportado fue de $0,13, frente a $0,12 hace un año.

El elemento más destacado del informe fue el margen bruto, que se ubicó en 21,1%, significativamente por encima del 17,7% esperado. Este punto es clave, ya que la compresión de márgenes había sido una de las principales preocupaciones del mercado en los últimos trimestres.

El desempeño operativo también fue sólido. El ingreso operativo totalizó $941 millones, superando ampliamente los $787,7 millones esperados. Aún más relevante fue el flujo de caja libre, que alcanzó $1,44 mil millones, frente a expectativas de - $1,86 mil millones. Esta magnitud de sorpresa sugiere que el trimestre no solo fue fuerte en cifras, sino también en calidad de generación de caja.

Sólido resultado en titulares, pero el giro hacia IA se vuelve más costoso

Tesla presentó un informe del primer trimestre que superó claramente las expectativas, sobre todo en rentabilidad y generación de efectivo. Sin embargo, en el fondo, las cifras sugieren que la compañía está entrando en una fase que requiere mayor inversión de capital, impulsada menos por la eficiencia automotriz y más por apuestas a largo plazo en inteligencia artificial, robótica y conducción autónoma.

Márgenes y caja superan expectativas, pero los costos crecen rápidamente

Aunque la fortaleza en márgenes y flujo de caja sorprendió al alza, un análisis más detallado de la estructura de costos muestra un panorama más complejo. Los gastos operativos aumentaron un 37% interanual hasta $3,78 mil millones, reflejando el acelerado ciclo de inversión de Tesla. Como resultado, el margen operativo cayó a 4,2%, marcando el segundo trimestre consecutivo de compresión, una señal de que la rentabilidad actual está siendo sacrificada en favor del posicionamiento futuro.

Tesla reasigna capital hacia IA, robótica y autonomía

Este cambio no es incidental. Elon Musk ha sido explícito en redirigir el enfoque estratégico de Tesla hacia la inteligencia artificial, incluyendo robots humanoides (Optimus), vehículos autónomos y chips de IA propios. Estas iniciativas ya no son periféricas; se están convirtiendo en centrales en las decisiones de asignación de capital de la compañía.

La decisión de descontinuar modelos legacy como el Model S y Model X, y la posibilidad de que el Model Y sea gradualmente desplazado en favor del próximo Cybercab, muestra cuán agresivamente Tesla está reformulando su hoja de ruta de productos en torno a la autonomía y la movilidad impulsada por IA.

El negocio automotriz sigue mostrando señales mixtas

Al mismo tiempo, la ejecución en el negocio automotriz principal de Tesla sigue siendo desigual. Las entregas de vehículos, todavía el mejor indicador de la demanda subyacente, alcanzaron 358.023 unidades, por debajo de las expectativas del mercado y descritas por algunos analistas como un inicio de año débil. Esto sugiere que, aunque Tesla está avanzando tecnológicamente, su negocio tradicional de vehículos eléctricos ya no es el único motor de crecimiento, y quizás tampoco el más importante estratégicamente.

La ambición a largo plazo va mucho más allá de los autos

De cara al futuro, la escala de ambición de Tesla es notable. La compañía espera producción en volumen del Cybercab y el camión eléctrico Semi en 2026, mientras también señala un gran impulso hacia infraestructura de semiconductores mediante una alianza con SpaceX para construir lo que Tesla describió como “la mayor fábrica de chips jamás creada”.

El caso de inversión es más ambicioso y más exigente

Desde una perspectiva de mercado, esto convierte a Tesla en una historia más compleja de evaluar. La compañía ya no es solo un fabricante de autos, ni siquiera solo un productor de vehículos eléctricos, está evolucionando hacia un híbrido entre empresa industrial y desarrollador de plataformas de IA. Esta transición crea un potencial significativo si la ejecución se mantiene, pero también implica mayor riesgo, mayor intensidad de capital y menor visibilidad sobre retornos en el corto plazo.

Fuente: xStation

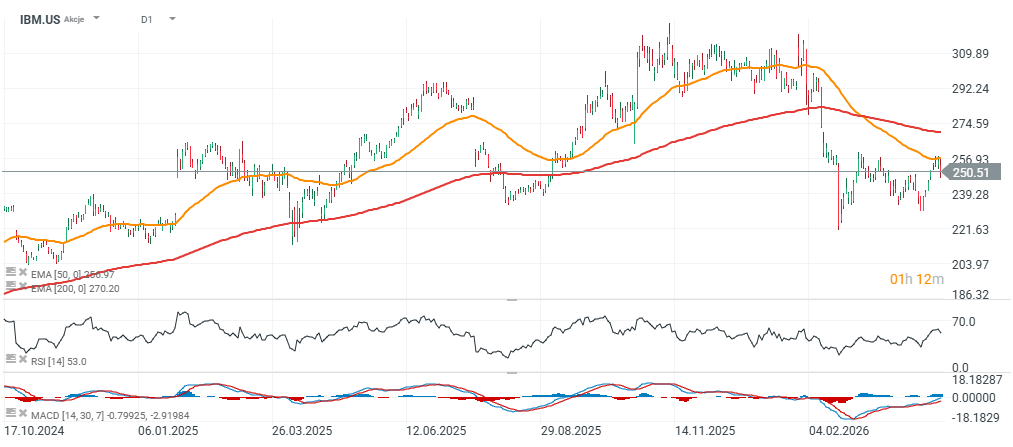

IBM: sólido trimestre, pero guía conservadora pesa en la acción (-7% tras el cierre)

IBM presentó un informe del primer trimestre ampliamente sólido, superando expectativas en la mayoría de métricas clave. El EPS operativo fue de $1,91 frente a un consenso de $1,81, mientras que los ingresos alcanzaron $15,92 mil millones, superando las previsiones de $15,67 mil millones.

A nivel de segmentos, el negocio de software se mantuvo estable con $7,05 mil millones, en línea con expectativas. El segmento de consultoría quedó ligeramente por debajo con $5,27 mil millones frente a $5,29 mil millones esperados, aunque esto no altera materialmente la fortaleza general del trimestre.

El flujo de caja libre alcanzó $2,22 mil millones, ligeramente por encima de lo esperado. Sin embargo, una omisión notable fue la falta de actualización sobre métricas relacionadas con el negocio de IA, lo que puede dejar a algunos inversores con dudas sobre este motor clave de crecimiento.

Desde una perspectiva anual, la dirección mantuvo su guía. IBM sigue esperando un crecimiento de ingresos superior al 5% en términos de moneda constante, en línea con el consenso del mercado, y reiteró su expectativa de aumentar el flujo de caja libre en aproximadamente $1.000 millones interanual.

Fuente: xStation

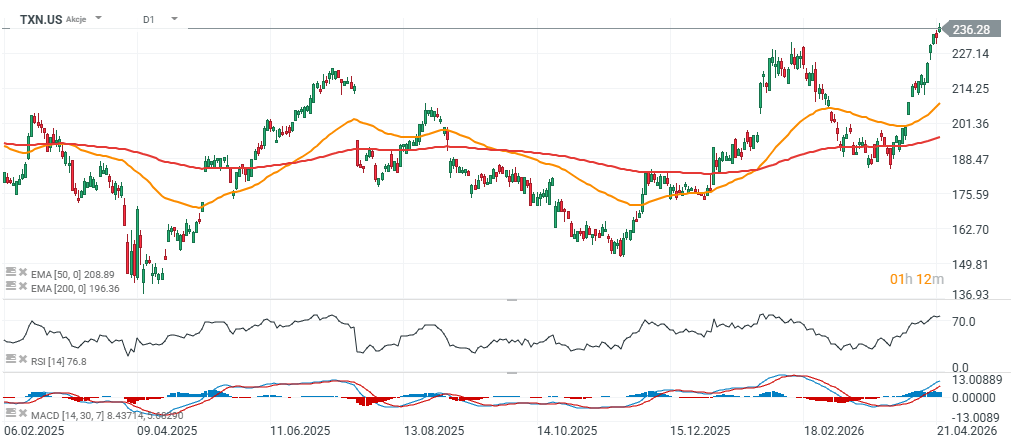

Texas Instruments: trimestre muy sólido y guía positiva — la acción sube cerca de 9%

Texas Instruments presentó uno de los informes más sólidos entre las compañías de semiconductores en esta temporada de resultados, superando expectativas tanto en ingresos como en rentabilidad operativa.

El EPS fue de $1,68 frente a un consenso de $1,38, mientras que los ingresos alcanzaron $4,83 mil millones, claramente por encima de los $4,53 mil millones esperados. Esto sugiere que las condiciones de demanda en mercados finales clave fueron más fuertes de lo anticipado.

El beneficio operativo también superó expectativas, alcanzando $1,81 mil millones frente a los $1,54 mil millones previstos. El flujo de caja libre fue de $1,40 mil millones, por encima del consenso de $1,2 mil millones, mientras que el gasto en capital quedó ligeramente por debajo de lo esperado.

Particularmente importante es el segmento analógico, núcleo del modelo de negocio de Texas Instruments. Los ingresos en este segmento alcanzaron $3,92 mil millones, muy por encima de las expectativas de $3,68 mil millones, lo que representa una señal clave sobre la actividad industrial y electrónica global.

De cara al T2, la compañía entregó una guía constructiva, esperando un EPS entre $1,77 y $2,05 y unos ingresos entre $5,00 y $5,40 mil millones, lo que sugiere una mejora en las condiciones de demanda y un impulso más fuerte hacia el próximo trimestre.

Fuente: xStation5

Se dispara la volatilidad en las acciones de SK Hynix. ¿Qué está pasando?

Apertura americana: El Nasdaq 100 sube un 1%. Las acciones de software caen, mientras JPMorgan avanza tras sus resultados

Las acciones de Wells Fargo y Bank of America caen tras la publicación de sus resultados del segundo trimestre💰

JPMorgan registra sólidos resultados en el segundo trimestre y dispara su beneficio por acción

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.