Las tarjetas de crédito y débito son dos de los instrumentos más utilizados por la población para realizar sus pagos. En este artículo, te contamos qué son y cuáles son sus diferencias.

Las tarjetas de crédito y débito son dos de los instrumentos más utilizados por la población para realizar sus pagos. En este artículo, te contamos qué son y cuáles son sus diferencias.

Las tarjetas de crédito y débito son instrumentos financieros básicos en nuestro día a día. De hecho, actualmente se posicionan como uno de los principales métodos de pago de la población, solo por detrás del dinero en efectivo. Antes de contratar cualquiera de estos plásticos, no obstante, es importante conocer sus características y, más aún, las diferencias que existen entre ambos. En este artículo, te contamos cuáles son.

¿Qué es una tarjeta de débito?

Una tarjeta de débito es una tarjeta asociada a una cuenta bancaria que emplea los fondos disponibles en esa misma cuenta para realizar los pagos. Estas tarjetas ofrecen acceso inmediato al capital de los usuarios, del que dependen completamente, ya que solo pueden emplearse cuando el saldo disponible en la cuenta cubra por completo el importe de la operación que se quiera realizar.

Estas tarjetas son las más comunes del sistema bancario actual y pueden emplearse tanto en comercios físicos como digitales. Sus principales características son:

- Acceso inmediato a los fondos. Los pagos y las retiradas se descuentan directamente del saldo disponible en la cuenta asociada.

- Sin financiación. No permiten gastar más de lo que hay en la cuenta del cliente, salvo que disponga de un descubierto autorizado por la entidad.

- Uso habitual. Son muy útiles para compras cotidianas y retiradas de efectivo en cajeros automáticos.

- Seguridad. Incorporan tecnologías como el chip EMV y contactless para proteger todas las operaciones.

- Costes. Depende del banco, pero cada vez es más común que no tengan comisiones de ningún tipo, excepto por utilizarlas en cajeros de otras entidades.

Además, al impedir utilizar más fondos de los que realmente se disponen, estos instrumentos pueden ayudar a evitar gastos innecesarios y a reducir el riesgo de endeudamiento.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es una tarjeta con la que los usuarios pueden acceder a la línea de financiación de su entidad bancaria, que le proporciona el dinero para realizar sus compras con la condición de que lo devuelva en un plazo predeterminado. Estas tarjetas ofrecen al usuario la posibilidad de realizar compras con fondos que no les pertenecen, por lo que pueden realizar sus operaciones incluso si no disponen de ese capital en su cuenta bancaria.

Las tarjetas de crédito ofrecen varias fórmulas para devolver el dinero prestado: en un único pago, que generalmente se produce a final de mes, o a plazos. Dependiendo de la entidad, el uso de estas tarjetas puede llevar asociado el pago de una serie de intereses, particularmente si el usuario decide devolver el dinero a plazos. Entre las principales características de estos plásticos, destacan:

- Línea de crédito. Dan acceso a un límite de crédito que establece el banco o la entidad financiera que concede la tarjeta.

- Pago diferido. Dan la posibilidad de pagar las compras a fin de mes o en plazos y con o sin intereses, dependiendo de la modalidad elegida.

- Beneficios adicionales. Pueden ofrecer programas de recompensas, seguros de viaje, protección de compras y descuentos exclusivos.

- Flexibilidad. Son muy útiles para afrontar gastos inesperados o para hacer compras de alto importe, aunque al usarlas también se corre el riesgo de caer en un sobreendeudamiento.

- Costes. Pueden incluir ciertas comisiones y, además, generar intereses altos si no se paga el saldo total dentro del plazo acordado.

Las tarjetas de crédito también son útiles para construir un buen historial crediticio, siempre y cuando el dinero prestado se devuelva dentro de los plazos acordados, lo cual puede ser de ayuda si en el futuro necesitamos conseguir financiación por un mayor importe.

Principales diferencias entre las tarjetas de crédito y débito

Aunque ambas tienen funciones similares, existen varias diferencias importantes entre las tarjetas de crédito y débito, las cuales se relacionan, entre otros, con su uso y su impacto en nuestras finanzas.

Origen de los fondos

- Tarjetas de débito. El dinero sale directamente de tu cuenta bancaria.

- Tarjetas de crédito. Utilizan dinero de una línea de crédito del banco que se debe devolver después, ya sea con o sin intereses.

Beneficios adicionales

- Tarjetas de débito. Suelen ser un instrumento muy básico y con pocos beneficios más allá de su comodidad.

- Tarjetas de crédito. Pueden ofrecer ventajas como acumulación de puntos, seguros o acceso a promociones especiales.

Costes y comisiones

- Tarjeta de débito. Normalmente, son gratuitas y no tienen muchos costes, salvo en casos de retiradas de efectivo en cajeros de otras entidades o en otros países.

- Tarjetas de crédito. Pueden incluir comisiones por la emisión del plástico, el mantenimiento y por pagos aplazados. Además, los intereses pueden ser elevados si no se abona a tiempo el total del crédito.

Impacto en el historial financiero

- Tarjeta de débito. No afecta a tu historial crediticio, ya que solo gastas el dinero que hay en la cuenta. Si no hay fondos, no podrás usarla.

- Tarjeta de crédito. Las operaciones que realices y los pagos puntuales pueden mejorar tu historial, pero los retrasos también pueden perjudicarlo.

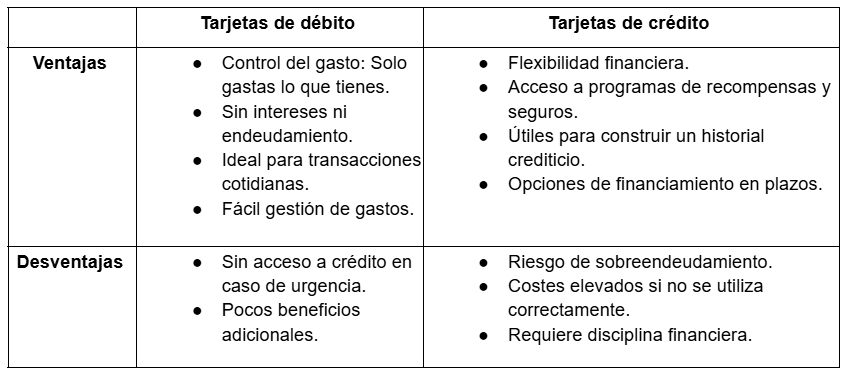

Ventajas y desventajas

Las tarjetas de crédito y débito pueden utilizarse de manera complementaria, en función de nuestras necesidades. No obstante, antes de contratar alguna, se debe tener en cuenta que ambos instrumentos presentan tanto ventajas como desventajas.

Tarjeta de crédito o débito: ¿cuál elegir?

La decisión entre una tarjeta de crédito y una de débito dependerá de las necesidades financieras y los objetivos de cada uno.

- Para quien quiera controlar estrictamente sus gastos y evitar endeudarse, será mejor la tarjeta de débito.

- Para quien priorice la utilidad para compras importantes, emergencias o para aprovechar recompensas o descuentos, será más acertada la tarjeta de crédito.

Aún así, pueden coexistir y complementarse. Usadas correctamente, son herramientas muy útiles. Por ello, comprender la diferencia entre tarjeta de crédito y débito es esencial para emplearlas con inteligencia y evitar comisiones innecesarias o sobreendeudamiento.

Tarjeta de XTB

XTB pone a disposición de sus clientes un eWallet y una tarjeta multidivisa con la que podrán realizar sus compras cotidianas y retirar dinero de cajeros de todo el mundo de la forma más barata posible. Compatible con Apple Pay y Google Pay, con el eWallet de XTB y su tarjeta multidivisa nuestros usuarios podrán tener su dinero siempre a su disposición y realizar sus pagos y compras cotidianas con una tarjeta virtual Mastercard, además de disfrutar de muchas otras ventajas:

- Envía y recibe transferencias nacionales e internacionales de forma rápida, gratuita y completamente segura.

- Cambia divisas sin ningún tipo de coste, con cero euros de comisión, y realiza tus operaciones en todo el mundo de la forma más económica posible.

- Retira dinero en efectivo de cualquier cajero del mundo sin ningún tipo de comisión por parte de XTB (algunos operadores de cajero podrán aplicar las suyas propias).

- Disfruta de una tarjeta completamente gratuita, sin gastos de emisión o de mantenimiento.

- Controla fácilmente tus gastos fijando tus propios límites semanales y mensuales.

Todos los clientes de XTB que dispongan de la última versión de la aplicación dispondrán del eWallet y su tarjeta multidivisa de forma completamente gratuita. Para activar la tarjeta, tan solo tendrán que acceder a la sección ‘Cartera’ y hacer clic en el icono de la tarjeta que aparece en la esquina superior derecha. Una vez activada, podrán emplear la tarjeta para operar tanto dentro como fuera de España.

¿Qué es el mercado continuo?

¿Cómo podemos utilizar la inteligencia artificial para invertir en Bolsa?

¿Qué es la inversión sostenible y qué ventajas ofrece?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.