El pasivo corriente es un indicador que refleja la suma de todas las obligaciones financieras que una empresa ha contraído a corto plazo. En este artículo, te explicamos cómo se calcula y por qué es importante tenerlo en cuenta a la hora de invertir.

El pasivo corriente es un indicador que refleja la suma de todas las obligaciones financieras que una empresa ha contraído a corto plazo. En este artículo, te explicamos cómo se calcula y por qué es importante tenerlo en cuenta a la hora de invertir.

El pasivo corriente, también conocido como pasivo circulante, es un concepto clave dentro del balance contable de las empresas. Este término engloba todas las responsabilidades y deudas que las compañías deben liquidar en menos de un año y resulta vital de cara a valorar la solvencia a corto plazo de un negocio. En este artículo, repasamos qué es el pasivo corriente, cómo interpretarlo y qué valor tiene para los inversores.

¿Qué es el pasivo corriente?

El pasivo corriente o pasivo circulante es un término que hace referencia a la suma de todas las obligaciones financieras que una empresa ha contraído a corto plazo. O lo que es lo mismo, a las deudas y compromisos en lo que una empresa ha incurrido y que debe saldar en un plazo inferior a un año. Este concepto se incluye dentro del balance contable de una compañía, en el apartado de pasivo, y juega un papel fundamental a la hora de medir su solvencia y liquidez. En él, se incluyen aspectos como:

- Proveedores y acreedores comerciales.

- Deudas bancarias a corto plazo.

- Remuneraciones pendientes.

- Impuestos a pagar.

- Dividendos exigibles.

El análisis del pasivo corriente sirve para determinar la capacidad de una empresa para hacer frente a sus compromisos inmediatos sin recurrir a financiación externa. Por ello, se posiciona como un indicador clave tanto para los propios empresarios como para los inversores, que pueden utilizarlo para valorar la salud financiera de la empresa y su capacidad para hacer frente a sus pagos.

Diferencia entre pasivo corriente y no corriente

El pasivo corriente y el pasivo no corriente son dos términos que suelen confundirse. Sin embargo, aunque ambos forman parte del pasivo de las empresas e incluyen las deudas pendientes, entre ambos términos hay una importante diferencia que debe tenerse en cuenta de cara a evaluar una compañía: el plazo de vencimiento.

En el caso de las deudas y obligaciones incluidas en el pasivo corriente, estas deben saldarse en un periodo inferior a doce meses. Bajo este paraguas encontramos deudas como las nóminas, impuestos o las facturas de los proveedores. En el caso de las obligaciones que conforman el pasivo no corriente, estas tienen un plazo de vencimiento mayor, superior a doce meses. En este paraguas encontramos deudas como los préstamos bancarios, los bonos o los arrendamientos.

Diferenciar entre pasivo corriente y no corriente resultará clave de cara a valorar la estructura financiera y la liquidez de una empresa.

Relación entre activo corriente y pasivo corriente

Dentro del balance comercial de una empresa, hay un concepto que guarda estrecha relación con el pasivo corriente y que resulta de gran utilidad de cara a medir la salud financiera de una compañía: el activo corriente. Al igual que el pasivo corriente engloba todas las deudas en el corto plazo que debe abonar una empresa, el activo corriente agrupa todos los recursos que una empresa aspira a convertir en dinero en efectivo en menos de un año, como pueden ser las inversiones financieras o las facturas por cobrar. Estos dos conceptos resultan clave para conocer el ratio de liquidez de una empresa, un indicador que permite medir la capacidad de un negocio para hacer frente a sus obligaciones en el corto plazo. Esta métrica relaciona el activo y pasivo corriente de las empresas y se puede obtener siguiendo la siguiente fórmula:

Ratio de liquidez = Activo Corriente / Pasivo Corriente

Tras aplicar esta fórmula, los resultados se pueden interpretar de la siguiente forma:

- Superior a 1: indica que la empresa tiene recursos suficientes para cubrir sus deudas a corto plazo.

- Inferior a 1: podría ser una alerta sobre problemas de solvencia, por lo que sería necesario analizar la empresa en profundidad para encontrar posibles aspectos a mejorar.

El pasivo corriente en el balance general

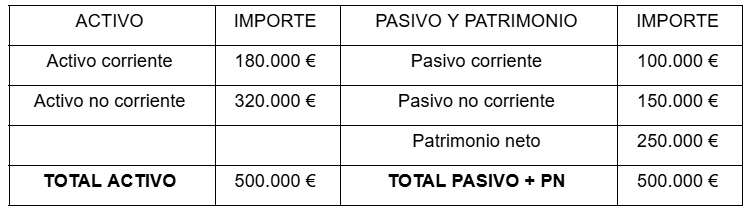

El pasivo corriente es un concepto clave dentro del balance contable de una empresa. Este término aparece en el apartado de "Pasivo y Patrimonio Neto", justo antes del pasivo no corriente.

Ejemplo de un balance

Profundicemos con un ejemplo. Supongamos que una empresa presenta el siguiente resumen en su balance:

- Proveedores: 60.000 €

- Préstamo bancario a 6 meses: 25.000 €

- Sueldos pendientes: 10.000 €

- IVA a ingresar: 5.000 €

En este caso, el total del pasivo corriente sería de 100.000 euros. Si el activo corriente (cuentas por cobrar, existencias y efectivo) asciende a 180.000 €, la empresa cuenta con un margen de liquidez saludable.

Pasivo por impuesto diferido: ¿corriente o no corriente?

Una de las dudas más frecuentes sobre el pasivo corriente es si el pago diferido de un impuesto entraría dentro de esta categoría. En este caso, se debe tener en cuenta que el pasivo por impuesto diferido surge cuando una empresa retrasa el pago de impuestos a ejercicios futuros. Suele derivarse de diferencias temporales entre el resultado contable y el fiscal.

- Ejemplo: una empresa aplica amortizaciones contables distintas a las fiscales. Por ende, genera un impuesto que deberá pagar en ejercicios futuros.

En la mayoría de los casos, el pasivo por impuesto diferido se clasifica como pasivo no corriente, dado que su liquidación no se espera en el plazo de un año.

Acreedores y proveedores: ¿pasivo corriente o no corriente?

Otra duda común a al hora de realizar la contabilidad de una empresa es si los acreedores y los proveedores son parte del pasivo corriente o no. En este caso, lo habitual es que ambos se engloban bajo este paraguas, salvo que en los acuerdos se especifique lo contrario. Por ello, es importante revisar los contratos y condiciones de pago para clasificarlos correctamente.

¿Por qué importa el pasivo corriente en inversión?

Desde la perspectiva del inversor, entender qué es el pasivo corriente ayuda a la hora de valorar la liquidez y la capacidad operativa a corto plazo de cualquier empresa. Una buena gestión de esta partida refleja eficiencia financiera y reduce la necesidad de endeudamiento externo urgente, lo que suele ayudar al mantenimiento de la empresa dentro del mercado. Aun así, a la hora de invertir, se deberá tener en cuenta no solo el estado financiero de la compañía que nos interesa, sino también nuestros objetivos de inversión y nivel de tolerancia al riesgo. De este modo, podremos desarrollar la estrategia más adecuada para nuestras necesidades.

Invertir con XTB

En XTB, puedes invertir hasta 100.000 euros al mes sin comisiones de compra y venta en más de 3.500 acciones y 1.400 ETF de grandes compañías a escala global. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

FAQ

El pasivo corriente es un indicador que engloba la suma de todas las obligaciones financieras que una empresa ha contraído a corto plazo, es decir, aquellas que debe saldar en un plazo inferior a un año.

Dentro del pasivo corriente, se incluyen aspectos como:

- Proveedores y acreedores comerciales.

- Deudas bancarias a corto plazo.

- Remuneraciones pendientes.

- Impuestos a pagar.

- Dividendos exigibles.

La principal diferencia entre el pasivo corriente y el pasivo no corriente es el plazo de vencimiento de las obligaciones financieras, ya que, mientras que en el pasivo corriente estas deben saldarse en un periodo inferior a doce meses, en el pasivo no corriente su plazo de vencimiento es superior a doce meses.

El pasivo corriente aparece en el apartado de "Pasivo y Patrimonio Neto" del balance, justo antes del pasivo no corriente.

En la mayoría de los casos, el pasivo por impuesto diferido se clasifica como pasivo no corriente, dado que su liquidación no se espera en el plazo de un año.

¿Qué es una tarjeta virtual y cómo funciona?

¿Qué es el mercado continuo?

¿Cómo podemos utilizar la inteligencia artificial para invertir en Bolsa?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.