La regla 50-30-20 es un método de ahorro que se basa en destinar porcentualmente los ingresos mensuales a tres finalidades clave: las necesidades básicas, los deseos y el ahorro e inversión. En este artículo, te contamos cómo aplicarla.

La regla 50-30-20 es un método de ahorro que se basa en destinar porcentualmente los ingresos mensuales a tres finalidades clave: las necesidades básicas, los deseos y el ahorro e inversión. En este artículo, te contamos cómo aplicarla.

La regla 50-30-20 es una estrategia de gestión financiera que consiste en repartir los ingresos netos entre tres categorías: las necesidades básicas, los deseos y el ahorro e inversión. Este método, popularizado por la senadora estadounidense Elizabeth Warren en su libro "All Your Worth: The Ultimate Lifetime Money Plan", simplifica la planificación financiera y promueve el equilibrio económico, estructurando las finanzas para cubrir lo esencial, disfrutar sin excesos y destinar una parte a ahorrar e invertir. En este artículo desgranamos en detalle cómo aplicar la regla 50-30-20 y cómo adaptarla a distintos perfiles financieros.

La regla 50-30-20 y su aplicación en distintos perfiles financieros

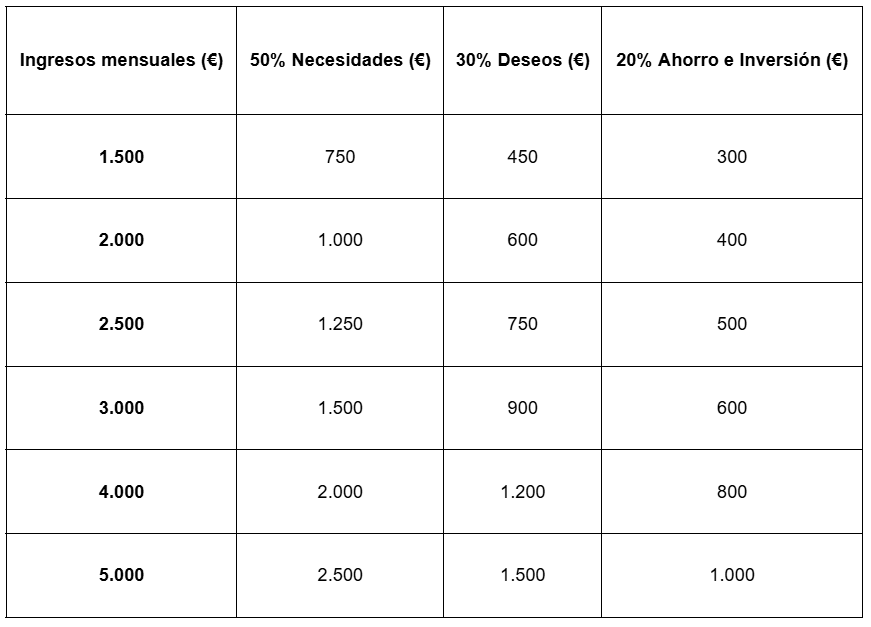

La regla 50-30-20 es un método de ahorro que se basa en destinar porcentualmente los ingresos mensuales a tres finalidades clave:

- Un 50% a las necesidades básicas, como puede ser la hipoteca, la alimentación o las facturas del hogar.

- Un 30% a deseos, gustos u objetivos personales, como puede ser comprar ropa, ir al cine o cenar y comer en restaurantes.

- Un 20% al ahorro y la inversión.

Aunque la regla establece unos porcentajes concretos, estos no son fijos, sino que pueden adaptarse en función de nuestras necesidades personales y nuestra situación financiera. Así, puede darse el caso de que, en lugar de destinar un 50% de nuestros ingresos a nuestras necesidades básicas, tengamos que aportar más fondos para cubrir estas partidas, o que dispongamos de tanto capital que podamos aportar más de un 20% a nuestros planes de ahorro e inversión. En cualquier caso, esta regla puede servir como base a la hora de diseñar nuestro presupuesto personal.

Distribución del presupuesto con la regla 50-30-20

La regla del 50-30-20 puede aplicarse tanto en los presupuestos individuales como en los presupuestos familiares y puede servir de ayuda independientemente de nuestro nivel de ingresos.

De cara a aplicar la regla, no obstante, deberemos tener clara cuál es nuestra situación financiera y cuáles son los gastos en los que estamos incurriendo, de cara a identificar aquellas partidas que podríamos reducir.

Adaptando la regla 50-30-20 a diferentes niveles de ingresos

Aunque la regla 50-30-20 es una guía útil, es importante saber adaptarla al nivel de ingresos y las circunstancias de cada uno.

Ingresos bajos

Para quienes tienen ingresos limitados, cubrir las necesidades básicas puede suponer más del 50% de sus ingresos. En estos casos, es recomendable:

- Priorizar los gastos esenciales. Asegurarse de que las necesidades básicas estén cubiertas antes de asignar fondos a deseos personales.

- Reducir los gastos impulsivos. Limitar o eliminar gastos no esenciales para liberar recursos para el ahorro.

- Buscar fuentes adicionales de ingresos. Pensar en trabajos adicionales o en fuentes alternativas de ingresos con los que aumentar la capacidad de ahorro.

Ingresos altos

En cambio, aquellos con ingresos más altos pueden tener unas necesidades básicas que representen menos del 50% de sus ingresos. En ese caso, es aconsejable:

- Incrementar el porcentaje destinado al ahorro e inversión. Por ejemplo, destinar más del 20% a inversiones que generen rendimientos a largo plazo.

- Evitar la inflación del estilo de vida. Ser cautelosos con el aumento de gastos discrecionales que no aporten valor.

¿Qué hacer cuando los gastos esenciales superan el 50%?

En ciertas situaciones, es posible que los gastos esenciales excedan el 50% de los ingresos, especialmente si vivimos en ciudades con altos costes de vida o si hemos tenido gastos imprevistos. En estos casos, hay ciertos consejos que podemos aplicar de cara a aliviar nuestra presión económica:

- Revisar y ajustar gastos. Analizar detalladamente los gastos realmente necesarios para detectar dónde se puede reducir el consumo.

- Negociar contratos y servicios. Buscar mejores ofertas en servicios como seguros, telefonía, internet o suministros puede ayudarnos a reducir ciertos gastos.

- Valorar ciertos cambios en el estilo de vida. Por ejemplo, evaluar opciones como utilizar más el transporte público o prescindir de ciertos gastos superfluos, como desayunar siempre fuera o pagar ciertas suscripciones.

De todas formas, a la hora de cuidar de nuestra salud financiera, es fundamental mantener un fondo de emergencia que cubra entre tres y seis meses de gastos básicos. Este fondo actúa como una red de seguridad ante imprevistos y reduce la dependencia de préstamos, tarjetas de crédito o financiación externa en general.

Casos donde la regla 50-30-20 no es la mejor opción

Aunque la regla 50-30-20 es una herramienta tan útil como versátil, no se puede aplicar en todas las situaciones, por ejemplo:

- Cuando hay altos niveles de deuda. Si una persona tiene deudas con altos intereses, es recomendable priorizar el pago de estos antes de destinar el 20% al ahorro o la inversión.

- Cuando los ingresos son irregulares. Para los autónomos o las personas con ingresos variables, podría ser más eficaz utilizar un presupuesto basado en porcentajes flexibles.

- Cuando hay unas metas financieras específicas. Si alguien quiere jubilarse anticipadamente o comprar una vivienda en pocos años, puede ser más conveniente aumentar el porcentaje de ahorro y reducir el gasto en deseos personales.

Personalizar nuestra estrategia financiera en función de nuestros objetivos y circunstancias personales será clave de cara a elaborar el presupuesto más adecuado.

Impacto de la inflación en la regla 50-30-20

A la hora de elaborar nuestro presupuesto personal, hay otro factor que conviene tener en cuenta: la inflación, ya que afecta al poder adquisitivo y puede desequilibrar la distribución de nuestro plan financiero.

Cuando los precios suben, los gastos básicos pueden representar más del 50% del ingreso, lo que reduce el margen para ahorro e inversión. Para mitigar el impacto de este fenómeno, es recomendable:

- Ajustar el presupuesto regularmente. Calcular los gastos mensuales de forma recurrente en función de la inflación.

- Invertir para proteger el poder adquisitivo. Destinar una parte del ahorro a activos que superen la inflación, como la renta variable o los bienes raíces.

- Reducir gastos innecesarios. Optimizar el desembolso en deseos personales para mantener el equilibrio financiero.

La regla 50-30-20 puede ayudar a gestionar finanzas personales, pero debe amoldarse a las circunstancias de cada uno. Ofrece una base sólida para la distribución de los ingresos, pero factores como el propio salario, la inflación y las deudas pueden conllevar ajustes en este método de ahorro.

Guía de Ahorro para Milenials de XTB

Para ayudar a nuestros usuarios a mejorar su capacidad de ahorro y alcanzar sus metas financieras, en XTB hemos desarrollado nuestra Guía de Ahorro para Milenials, una guía interactiva en la que los usuarios podrán encontrar consejos que les ayudarán a recortar gastos sin cambiar su estilo de vida y explorar una nueva fórmula de ahorro basada en la gestión activa del capital. Esta guía interactiva está compuesta por dos módulos:

- En el primero, los usuarios podrán encontrar trucos para ahorrar en sus suscripciones en streaming, sus servicios de comida a domicilio, su gimnasio o sus actividades de ocio nocturno.

- En el segundo, los usuarios podrán calcular cuánto tiempo les llevaría alcanzar su objetivo financiero, ya sea un viaje, la compra de una vivienda o un coche, en función de su capacidad de ahorro y la gestión que hagan de su ahorro. De este modo, podrán comprobar qué fórmula les resultaría más efectiva: dejar el dinero en el banco o gestionarlo activamente.

La Guía de Ahorro para Milenials de XTB es completamente gratuita y puede accederse a ella tanto desde un ordenador, como desde un teléfono móvil o una tableta electrónica. ¡No te la pierdas! Haz click aquí y averigua cómo ahorrar para lograr tus objetivos financieros.

FAQ

La regla 50-30-20 es un método de ahorro que se basa en destinar porcentualmente los ingresos mensuales a tres finalidades clave:

- Un 50% a las necesidades básicas.

- Un 30% a deseos, gustos u objetivos personales.

- Un 20% al ahorro y la inversión.

Sí. Aunque la regla 50-30-20 establece unos porcentajes concretos, estos no son fijos, sino que pueden cambiarse en función de nuestra situación personal.

Si tienes pocos ingresos y crees que tus gastos básicos pueden suponer más del 50% de tu capital, puedes adaptar la regla 50-30-20 siguiendo estos consejos:

- Priorizando los gastos esenciales. Asegúrate de que las necesidades básicas estén cubiertas antes de asignar fondos a deseos personales.

- Reduce los gastos impulsivos. Limita o elimina gastos no esenciales para liberar recursos para el ahorro.

- Busca fuentes adicionales de ingresos. Piensa en trabajos adicionales o en fuentes alternativas de ingresos con los que podrías aumentar tu capacidad de ahorro.

Si dispones de unos ingresos elevados, puedes adaptar la regla 50-30-20 siguiendo estas recomendaciones:

- Incrementando el porcentaje destinado al ahorro e inversión.

- Evitando la inflación del estilo de vida, siendo cauteloso con el aumento de los gastos discrecionales que no aporten valor.

La inflación afecta al poder adquisitivo y puede desequilibrar la distribución de nuestro plan financiero, impactando en la regla 50-30-20. En estos casos, para mitigar el impacto de este fenómeno, es aconsejable:

- Ajustar el presupuesto regularmente. Calcula los gastos mensuales de forma recurrente en función de la inflación.

- Invertir para proteger el poder adquisitivo. Destina una parte del ahorro a activos que superen la inflación, como la renta variable o los bienes raíces.

- Reducir gastos innecesarios. Optimiza el desembolso en deseos personales para mantener el equilibrio financiero.

¿Cómo crear un presupuesto personal?

La tasa de reemplazo en España: qué es y cómo afectará a tu pensión de jubilación en el futuro

¿Cómo construir un complemento a tu pensión de jubilación que te permita mantener tu nivel de vida?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.