Microsoft (MSFT.US), insieme a Meta Platforms, pubblicherà oggi i propri risultati trimestrali, entrando a far parte del gruppo delle “Magnificent Seven”. Microsoft, il cui anno fiscale è sfalsato rispetto all’anno solare, presenterà oggi, dopo la chiusura dei mercati, i risultati del quarto trimestre dell’esercizio 2024/25.

L’attenzione degli investitori sarà rivolta principalmente a:

-

la dinamica del segmento cloud,

-

i commenti del management sullo sviluppo futuro di Copilot,

-

il potenziale impatto dei licenziamenti su larga scala sui margini,

-

i piani di sviluppo dell’azienda nel nuovo contesto caratterizzato da tariffe commerciali più elevate.

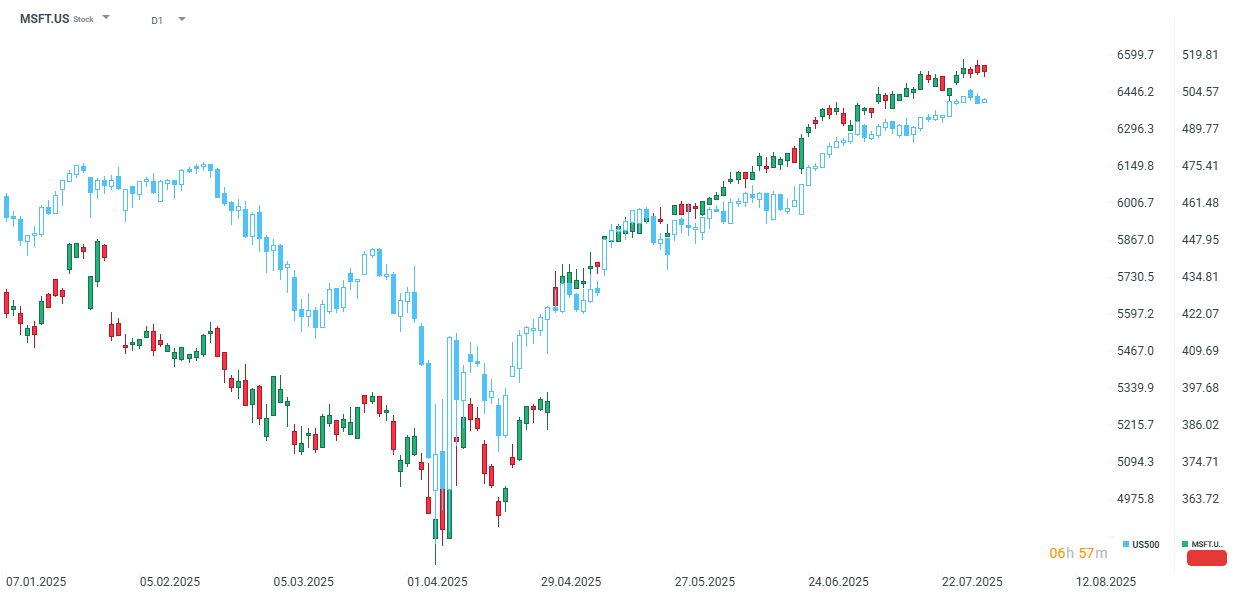

La società ha registrato performance significativamente superiori rispetto all’indice generale. Dall’inizio dell’anno, Microsoft è cresciuta del 22%, mentre il mercato più ampio è salito di circa 9%.

Fonte: xStation

Il segmento Cloud resta centrale

Per i risultati di Microsoft, uno degli aspetti chiave osservati dagli investitori sarà il segmento cloud. Microsoft, seconda solo ad Amazon AWS, rimane un attore fondamentale in questo ambito, con i ricavi di Azure che rappresentano la componente più dinamica dei risultati aziendali. Alla luce della rivoluzione AI in corso, è probabile che proprio il cloud contribuisca in modo significativo alla crescita accelerata dell’azienda.

Dall’inizio dell’esercizio 2023/24, la crescita annuale dei ricavi nel segmento cloud si è mantenuta costantemente sopra il 30% (ad eccezione del Q4 2023/24, sceso al 29%). Ciò significa che Microsoft non solo supera i ricavi di concorrenti come Alphabet in questo ambito, ma mantiene anche un tasso di crescita più elevato, rafforzando così il proprio vantaggio competitivo.

Il consensus attuale prevede una crescita del +34% su base annua, il tasso più alto dal Q1 2022/23. Con una quota crescente dei ricavi cloud sul totale (stimata al 39% nel Q4 2024/25, rispetto al 35% di due anni fa), mantenere una crescita sostenuta è essenziale per sostenere la valutazione elevata di Microsoft.

Le stime prevedono un utile per azione (EPS) adjusted di $3,37, in crescita del 14,3% a/a, una dinamica più forte rispetto a quella dei concorrenti. Tuttavia, i ricavi totali sono attesi in rallentamento rispetto alla concorrenza, con una previsione di $73,89 miliardi (di cui $29,1 miliardi dal segmento Intelligent Cloud).

Microsoft ha superato le attese per otto trimestri consecutivi, quindi gli investitori potrebbero aver già incorporato un certo “premio da battuta delle stime” nel prezzo del titolo.

Stime per il Q4 2024/25

-

Ricavi totali stimati: $73,89 miliardi

-

Ricavi Microsoft Cloud: $45,96 miliardi

-

Ricavi Intelligent Cloud: $29,1 miliardi

-

Crescita Azure e altri servizi cloud (ex FX): +34,2%

-

Ricavi Productivity & Business Processes: $32,15 miliardi

-

Ricavi More Personal Computing: $12,67 miliardi

-

EPS stimato (adjusted): $3,37

-

Utile operativo: $32,14 miliardi

-

CapEx stimato: $17,89 miliardi

-

CapEx con leasing finanziari: $23,17 miliardi

-

Crescita ricavi a cambi costanti: +13,3%

-

Crescita Azure attribuita all’AI: 17,25%

Stime successive:

Q1 2025/26

-

CapEx: $18,08 miliardi

-

CapEx incl. leasing: $24,21 miliardi

Intero esercizio 2025/26

-

CapEx: $73,93 miliardi

-

CapEx incl. leasing: $100,63 miliardi

Copilot: adozione vs efficacia

Il management si mostra molto ottimista sullo sviluppo di Copilot, uno dei servizi più in rapida crescita introdotti da Microsoft. Il CFO ha dichiarato che il numero di clienti è triplicato in un anno. Tuttavia, come per tutte le tecnologie emergenti, questo è in parte effetto della bassa base iniziale.

Il problema principale è l’efficacia del modello. Secondo i risultati dei test Mensa Norvegia, il modello di Microsoft ha un QI inferiore alla media umana (100) e significativamente più basso rispetto ad altri modelli concorrenti (come OpenAI o3, Gemini, Grok, DeepSeek).

Ciò significa che l’uso di Copilot potrebbe dipendere più dall’integrazione con l’ecosistema Microsoft che dalle performance pure. Se Copilot vuole restare un “motore” di crescita, gli investitori si aspettano maggiori dettagli sui miglioramenti tecnologici previsti.

Impatto dei licenziamenti su larga scala

Nel 2025 Microsoft ha proseguito i tagli ai costi con licenziamenti massicci:

-

6.300 posti eliminati nel Q4 2024/25

-

altri 9.000 nel mese di luglio

Un aumento del CapEx per l’AI potrebbe quindi essere compensato da un calo dei costi salariali, con un margine operativo potenzialmente più elevato. Ciò potrebbe giustificare una valutazione elevata e sostenere ulteriori rialzi del titolo.

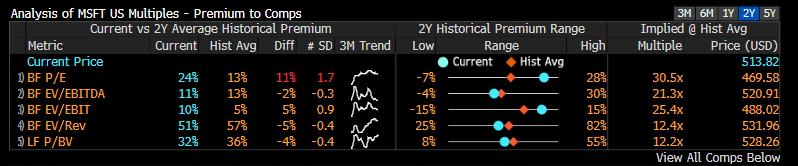

Valutazione pre-risultati

Rispetto ad Alphabet, Microsoft non gode più di una valutazione vantaggiosa. Su quasi tutti i principali multipli fondamentali (eccetto il P/BV forward), la società si colloca sopra la media degli ultimi due anni.

Nel confronto con le altre società delle “Magnificent Seven”, Microsoft mostra multipli significativamente più elevati, in particolare nel rapporto P/E, dove è superiore del 24% rispetto al gruppo. La media degli ultimi due anni era del +13%, quindi c’è stato un ulteriore allargamento.

Solo Nvidia e Tesla hanno attualmente multipli più alti.

👉 Quindi, rafforzare la redditività sarà cruciale per giustificare il prezzo attuale delle azioni di Microsoft.

Valutazione di Microsoft a confronto con le valutazioni dei titoli dei "Magnifici Sette". Fonte: Bloomberg Finance L.P.

Calendario economico: PayPal, Visa e Coca-Cola oscureranno i dati macro (28/07/2026)

Notizie del mattino: stop agli attacchi USA bilanciato dai cali nel settore dei semiconduttori (28.07.2026)

Wall Street: rimbalzo dopo la tregua tra USA e Iran

Calendario economico: cosa tenere d'occhio questa settimana❓ (27.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.