- L’argento segna una traiettoria astronomica, guadagnando oltre il 30% nell’ultimo mese e salendo di più del 160% da inizio anno.

- Durante la sessione di venerdì, mentre la maggior parte dei mercati globali era chiusa, i prezzi COMEX hanno toccato quasi il record di 84 dollari l’oncia.

- Attualmente è in corso una correzione verso i 75 dollari l’oncia, un movimento strettamente legato agli aumenti aggressivi dei margini imposti dalle principali borse merci.

- L’argento segna una traiettoria astronomica, guadagnando oltre il 30% nell’ultimo mese e salendo di più del 160% da inizio anno.

- Durante la sessione di venerdì, mentre la maggior parte dei mercati globali era chiusa, i prezzi COMEX hanno toccato quasi il record di 84 dollari l’oncia.

- Attualmente è in corso una correzione verso i 75 dollari l’oncia, un movimento strettamente legato agli aumenti aggressivi dei margini imposti dalle principali borse merci.

Driver fondamentali solidi

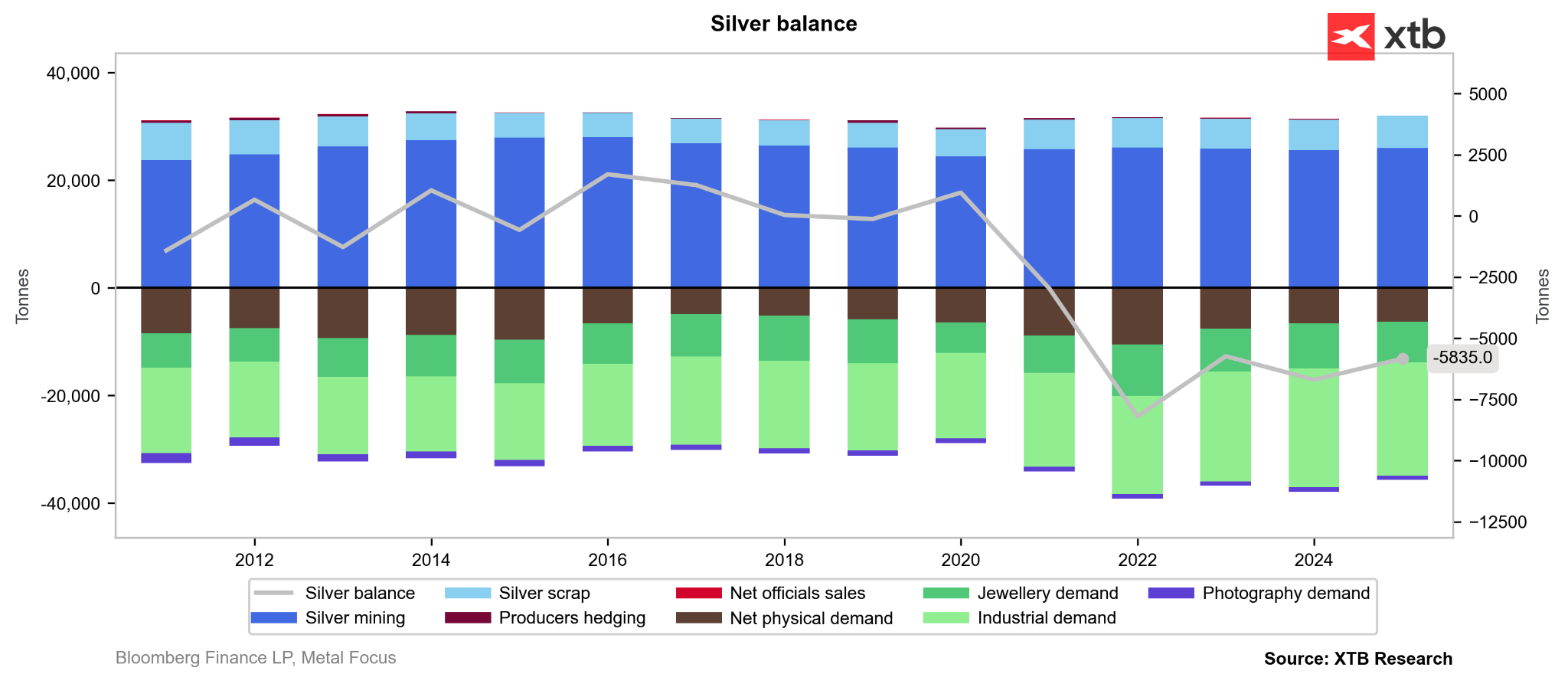

Il mercato dell’argento è principalmente caratterizzato da un deficit strutturale cronico, alimentato da una forte ripresa della domanda negli ultimi anni. Un consumo robusto proveniente dal settore fotovoltaico ha incontrato una risposta dell’offerta relativamente anelastica; l’argento è rimasto relativamente sottovalutato per anni e i volumi di riciclo hanno registrato solo aumenti marginali.

È fondamentale sottolineare che l’argento viene prodotto in gran parte come sottoprodotto dell’estrazione di oro, rame, zinco e piombo. Inoltre, l’avvio di nuove miniere richiede tipicamente oltre un decennio e investimenti di capitale ingenti, lasciando la curva dell’offerta globale praticamente piatta negli ultimi quindici anni.

Deficit persistenti: cosa è cambiato?

La fuga verso beni rifugio e una politica monetaria espansiva hanno spinto i metalli preziosi a livelli record. L’aumento dei prezzi sta attirando una base di investitori più ampia, inclusi i partecipanti retail. All’inizio di quest’autunno, la disponibilità fisica si è ridotta nei mercati asiatici.

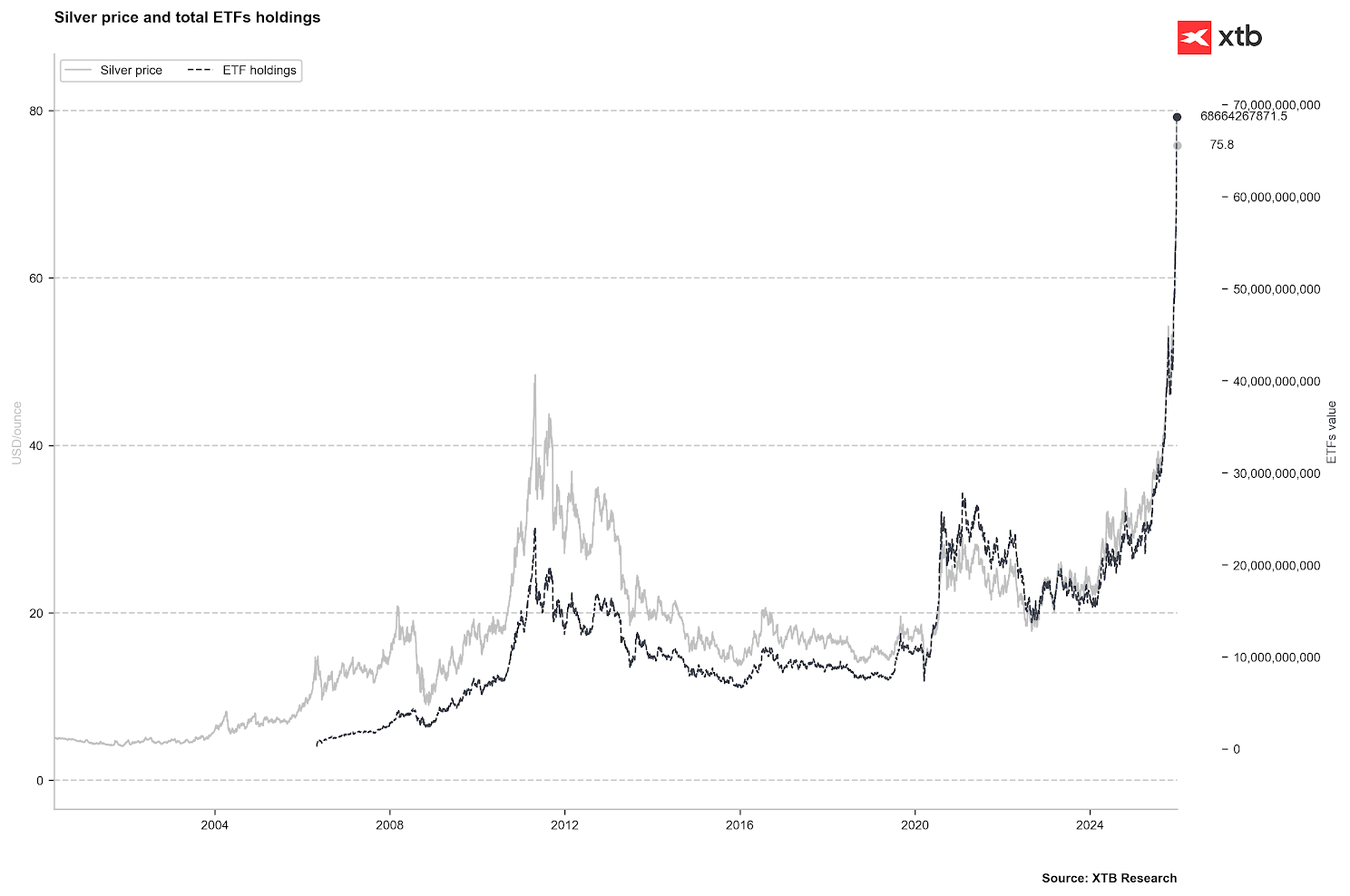

Parallelamente, un’impennata nei flussi verso gli ETF ha aumentato la partecipazione istituzionale. Il capitale speculativo tende sempre più a privilegiare derivati basati su ETF rispetto ai contratti futures diretti.

Questa rinnovata domanda di ETF ha generato un vero e proprio squeeze fisico. Con la domanda industriale che non mostra segni di riduzione, i prezzi hanno subito un violento riprezzamento. Sebbene l’afflusso di capitale negli ETF introduca maggiore volatilità, il catalizzatore immediato del ritracciamento odierno sembra essere l’intervento regolatorio sui mercati futures.

Il valore dell’argento detenuto negli ETF ha raggiunto circa 70 miliardi di dollari, più del doppio dei picchi osservati nel 2011 e nel 2020. Tuttavia, il volume fisico del metallo detenuto da questi fondi resta al di sotto dei massimi storici.

Fonte: Bloomberg Finance LP, XTB

Intervento regolatorio: echi del 2011 e del 1980?

L’euforia dei prezzi recente ha spinto la borsa COMEX ad aumentare i requisiti di margine per i futures sull’argento. Un primo rialzo del 10% è avvenuto il 12 dicembre. Un intervento più drastico si è verificato il 26 dicembre — effettivo dal 29 dicembre — con un aumento del margine necessario per mantenere una posizione del 25%, da 20.000 a 25.000 dollari per contratto. CME Group (la società madre di COMEX) ha giustificato la misura come un allineamento dei margini alla crescente volatilità e per mitigare il rischio controparte.

Sebbene margini più alti limitino l’accesso speculativo, non modificano i fondamentali fisici del mercato, sebbene riducano la liquidità del mercato dei futures. Inoltre, le tendenze recenti mostrano che gli investitori scelgono sempre più spesso la consegna fisica alla scadenza del contratto, drenando le scorte della borsa. Una dinamica simile si osservò negli anni ’80.

Nel 2011, l’argento raggiunse i 50 dollari l’oncia, eguagliando i record degli anni ’80. Il rialzo fu guidato da tassi di interesse bassi, dal programma di QE della Fed e dall’aumento della domanda di investimento. La rapida impennata dei prezzi portò a multipli aumenti dei margini; il costo di carry raddoppiò praticamente in pochi giorni, costringendo gli investitori a uscire e innescando un lungo mercato ribassista che si concluse solo nel 2020.

Allo stesso modo, nel 1980, l’intervento del COMEX pose fine al tentativo speculativo dei fratelli Hunt. In quell’epoca, la proprietà individuale dell’oro era illegale, rendendo l’argento il principale strumento di protezione contro la svalutazione monetaria. COMEX non solo aumentò i margini, ma impose anche limiti rigorosi sul numero di posizioni detenibili dai singoli trader.

Sebbene le condizioni attuali richiamino questi periodi storici, oggi il mercato è sostenuto da un deficit strutturale e da nuovi fattori geopolitici favorevoli.

Restrizioni cinesi alle esportazioni

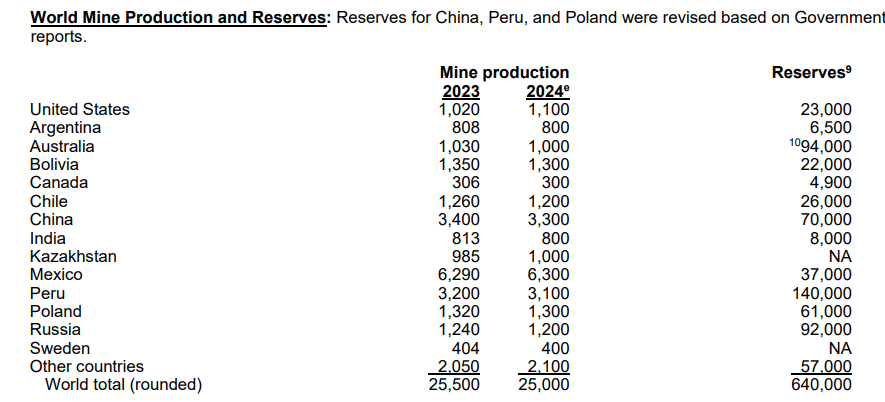

Se il Messico rimane il principale produttore, la Cina è considerata il centro più critico per l’argento a livello mondiale. Pechino è attualmente il secondo produttore globale, superando Perù, Cile e Polonia.

Produzione globale di argento e riserve stimate

Fonte: USGS

Data l’importanza della Cina come raffinatore ed esportatore, l’introduzione di restrizioni alle esportazioni ha ulteriormente alimentato il rally. A partire dal 1° gennaio 2026, gli esportatori dovranno ottenere licenze speciali dal Ministero del Commercio. Inoltre, dovranno dimostrare una capacità produttiva annua di 80 milioni di tonnellate e mantenere linee di credito di almeno 30 milioni di dollari.

Questa misura mira a limitare la fuoriuscita di metallo. Elon Musk ha recentemente osservato su X che la decisione cinese è preoccupante, poiché l’argento è essenziale per numerosi processi industriali. Va inoltre sottolineato che quest’anno l’USGS ha aggiunto argento e rame alla lista delle materie prime critiche.

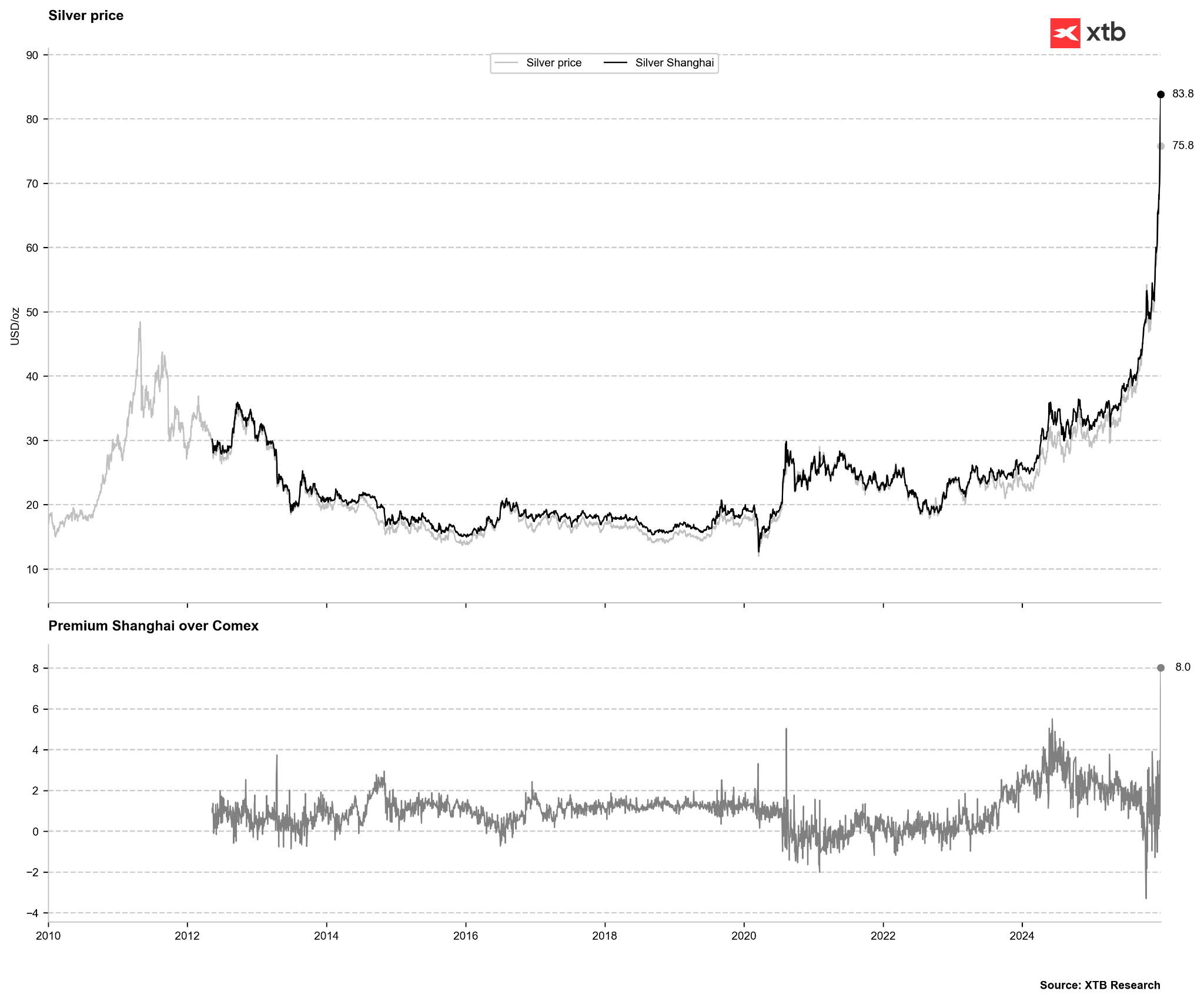

Il premio sul prezzo dell’argento alla Shanghai Gold Exchange è salito a un livello estremo di 8 dollari l’oncia. Storicamente, picchi compresi tra 4 e 5 dollari hanno indicato un mercato in ipercomprato.

Fonte: Bloomberg Finance LP, XTB

C’è spazio per ulteriori rialzi?

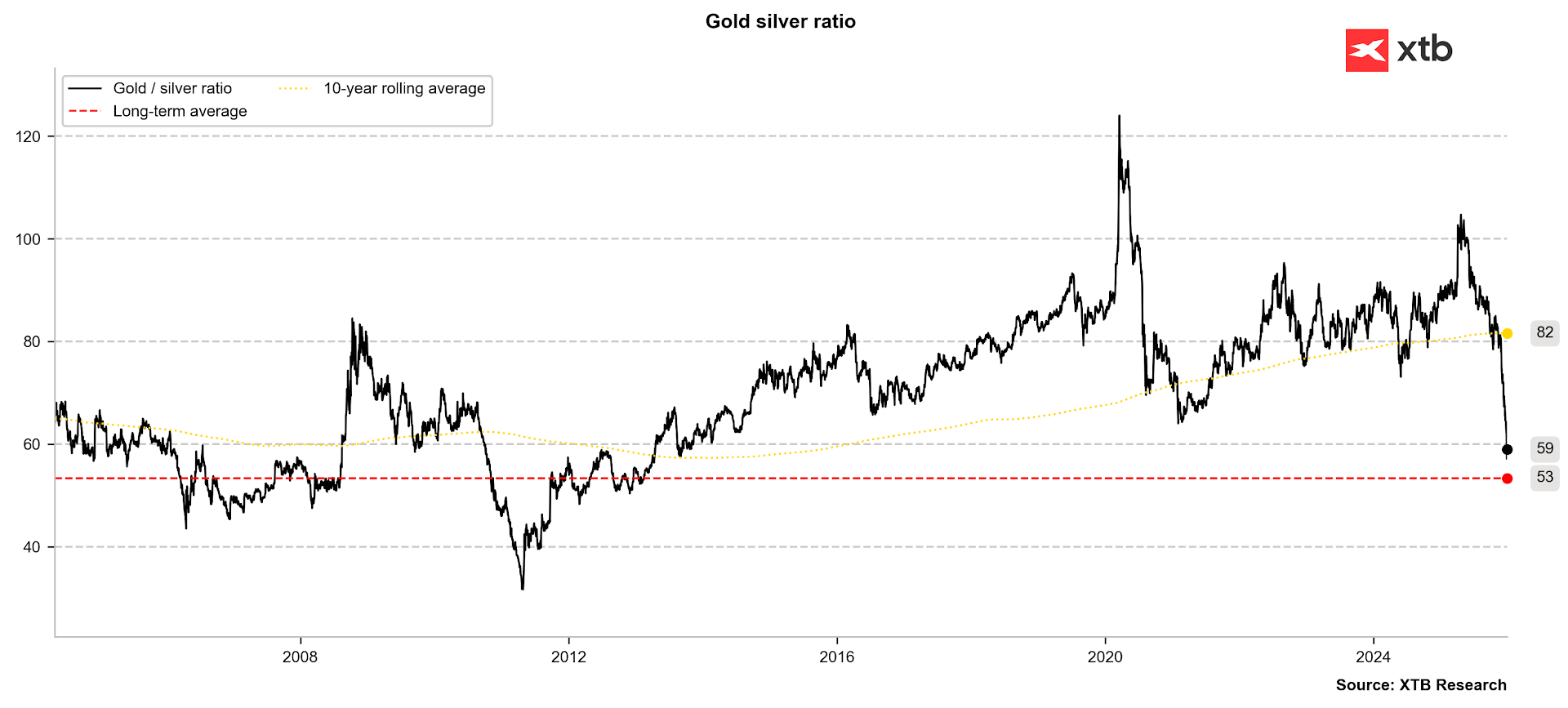

Il rapporto oro/argento resta il riferimento principale per il potenziale di valorizzazione dell’argento. Dopo aver oscillato intorno a 100 punti all’inizio di quest’anno, il rapporto si avvicina ora alla sua media storica di 53. Sebbene i picchi storici del 1980 e del 2011 abbiano visto il rapporto scendere molto più sotto, l’attuale tasso di discesa solleva interrogativi su quanto possa scendere al di sotto della media nel breve termine.

Se il rapporto dovesse tornare nell’intervallo 35–40, come nel 2011, con un prezzo dell’oro a 4.500 dollari si arriverebbe a una valutazione dell’argento compresa tra 112 e 128 dollari l’oncia.

Il rapporto oro/argento si avvicina alla sua media a lungo termine di 53. Fonte: Bloomberg Finance LP

Il rapporto oro/argento si avvicina alla sua media a lungo termine di 53. Fonte: Bloomberg Finance LP

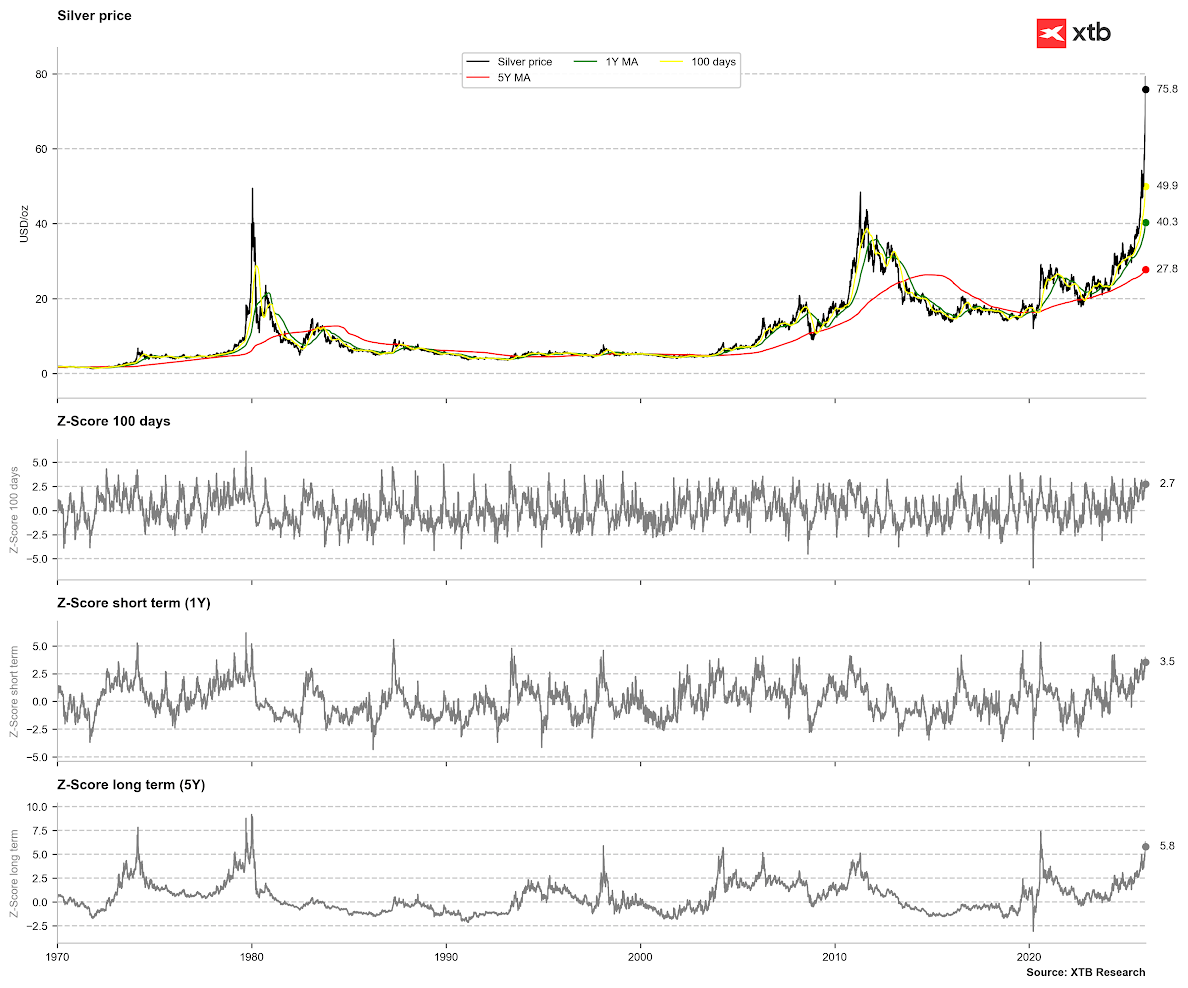

Le medie mobili suggeriscono un’esaurimento nel breve termine, sebbene i prezzi non siano ancora a livelli estremi di “ipercomprato” rispetto alle medie a 1 e 5 anni. Per la media a 1 anno, una deviazione estrema corrisponderebbe a 4–5 deviazioni standard; per la media a 5 anni, circa 7,5. Tuttavia, dal punto di vista di lungo termine, il prezzo risulta già più esteso rispetto al 2011.

Fonte: Bloomberg Finance LP, XTB

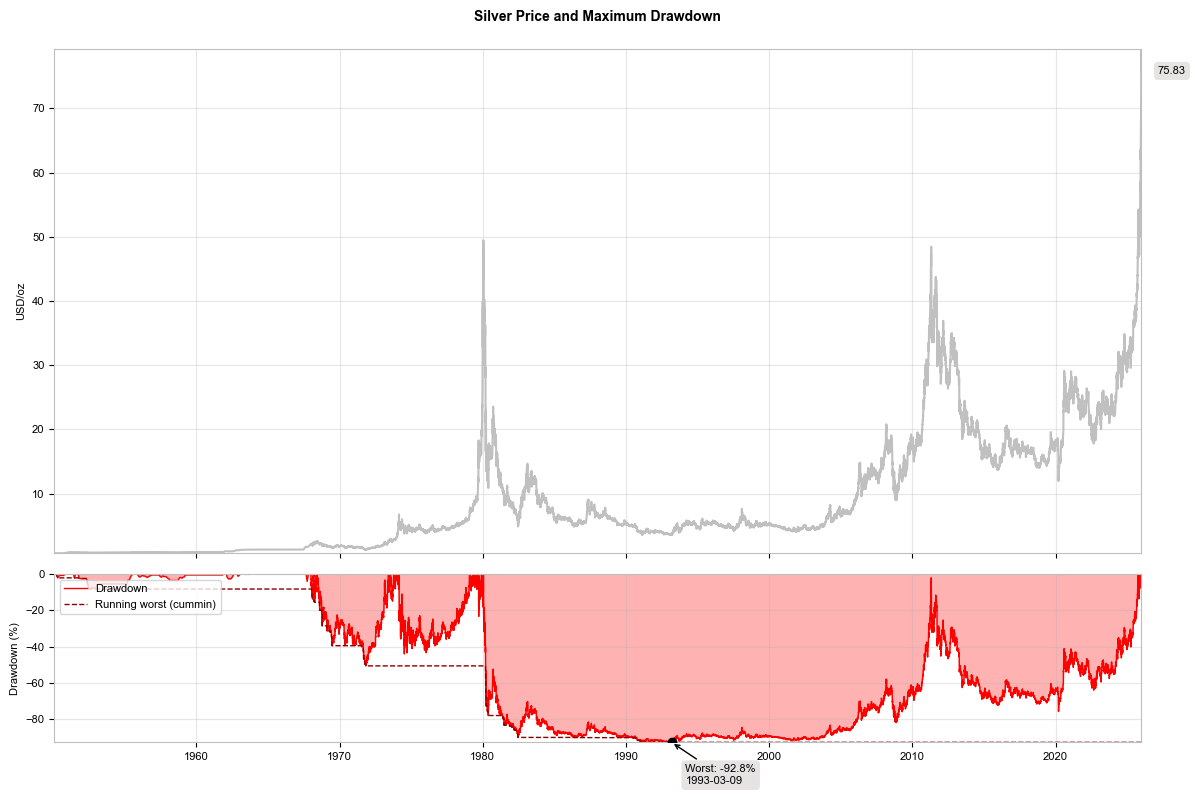

Resta il rischio di una correzione più profonda se si dovesse osservare un calo dell’open interest a seguito degli aumenti dei margini, deflussi dagli ETF o un peggioramento generale del sentiment di mercato. La storia mostra che le correzioni sono tipicamente prolungate, con l’eccezione del 1980, quando i prezzi persero quasi l’80% quasi istantaneamente. Un calo storico medio di circa il 60% porterebbe a un prezzo target intorno ai 35 dollari l’oncia.

Un ritracciamento del 60% porterebbe il prezzo a circa 35 dollari l’oncia.

Fonte: Bloomberg Finance LP, XTB

Prospettiva tecnica

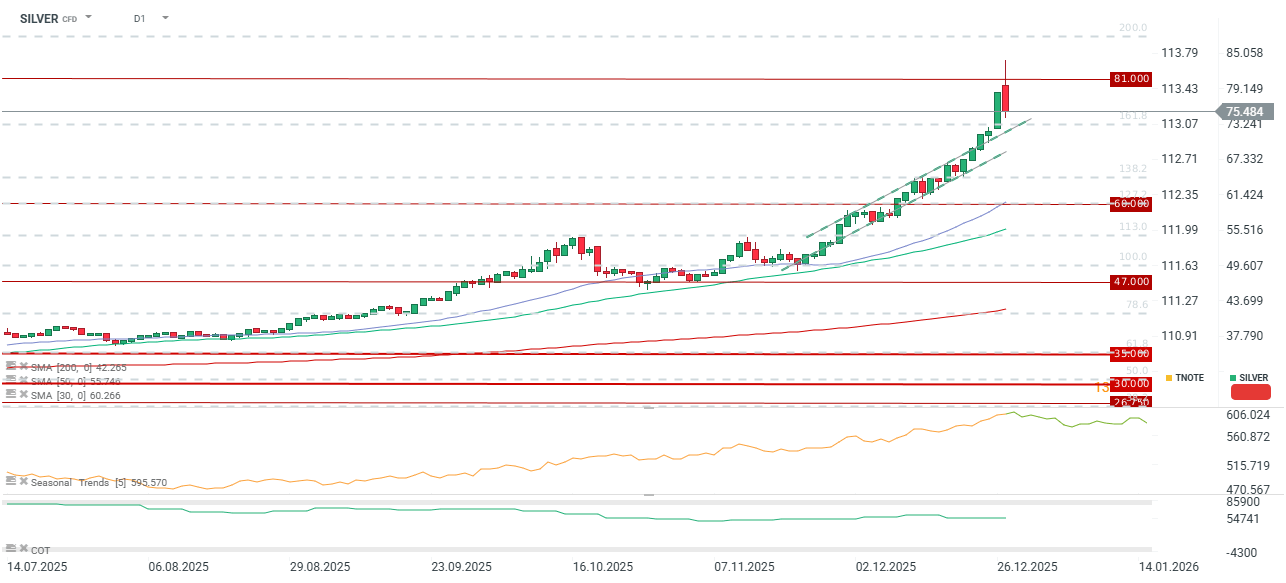

Il metallo scende oggi di quasi il 4%, sebbene la volatilità intraday abbia registrato cali più marcati. Dal massimo odierno, il ritracciamento complessivo raggiunge quasi il 10%. Il mercato sta attualmente testando il livello di ritracciamento di Fibonacci del 23,6% dell’ultimo movimento rialzista. Per mantenere l’attuale momentum al rialzo, il prezzo dovrebbe idealmente restare sopra i 60 dollari l’oncia, con un supporto critico di breve termine individuato a 65 dollari.

US OPEN: Il Nasdaq rimbalza! I risultati di Microsoft e Lam Research rilanciano il trend legato all'IA

PIL USA inferiore alle stime. EURUSD fatica a trovare una direzione

🛢️ Un'ulteriore escalation e la situazione di tensione non spingono il prezzo del petrolio al rialzo.

Calendario economico: cosa muoverà i mercati oggi❓ (30.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.