- Tasso di Disoccupazione Usa stabile al 4,4%?

- Attesi i Nonfarm Payrolls al di sotto dei 100k

- BoE al taglio dei tassi al 3,75%

- BoJ al rialzo tassi allo 0,75%

- Bce immobile

- Spread 2-10 anni Usa al record dei 66 punti base

- Tasso di Disoccupazione Usa stabile al 4,4%?

- Attesi i Nonfarm Payrolls al di sotto dei 100k

- BoE al taglio dei tassi al 3,75%

- BoJ al rialzo tassi allo 0,75%

- Bce immobile

- Spread 2-10 anni Usa al record dei 66 punti base

Ultima settimana utile per le banche centrali di Europa, Uk e Giappone rispetto alle decisioni di politica monetaria, ben due sono chiamate ad intervenire sui tassi mentre la Bce rimane immobile di fronte ai dati macroeconomici stabili. Questa settimana sará la volta di altri dati importanti come ad esempio la disoccupazione e inflazione Uk, in primis il tasso di disoccupazione Usa e i Nonfarm Payrolls, dati assolutamente fondamentali per la prossima decisione sui tassi da parte della Fed.

La prova del Tasso di Disoccupazione USA e Nonfarm Payrolls

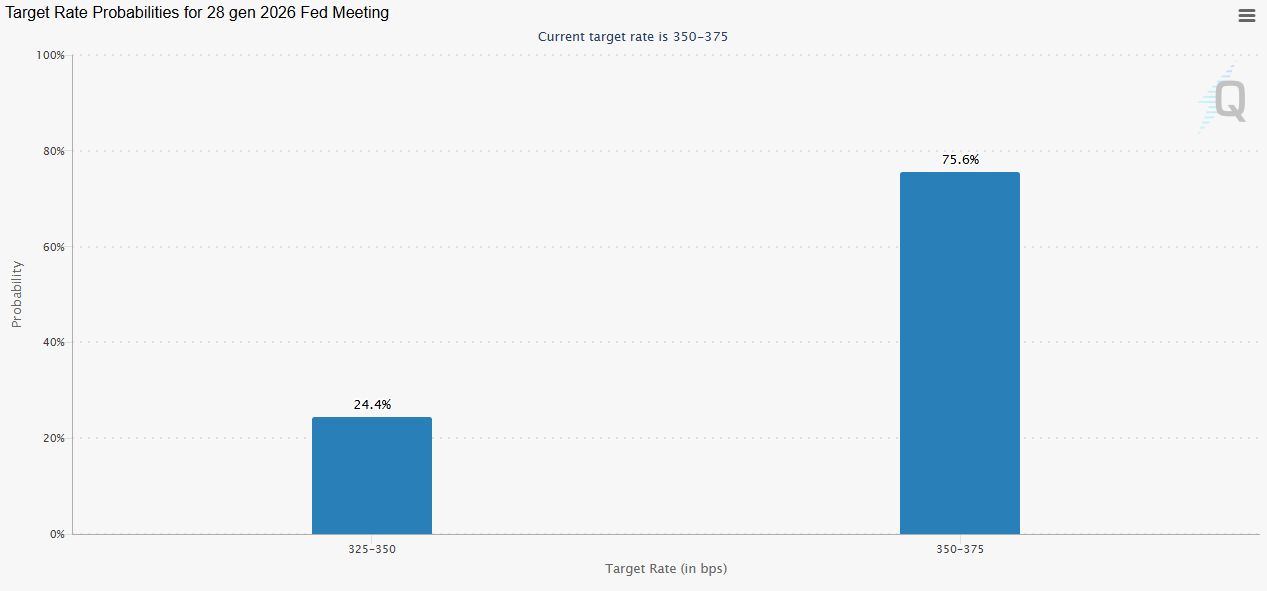

Due dati cruciali per la prossima decisione sui tassi da parte della Fed, la prima ondata di dati prima di quella del 9 gennaio, quella decisiva che andrá a decretare la prossima decisione della Fed che vede il mercato del lavoro come unico motore delle sue decisioni. Il dato sulla disoccupazione é atteso stabile al 4,4% mentre i Nonfarm Payrolls sono previsti in diminuzione dopo la fiammata oltre i 100k dell'ultimo dato, un dato assoltuamente in controtendenza rispetto al dato sulla disoccupazione che ha registrato invece il suo massimo dal post-pandemia. Il dato sui Nfp é indicativo di quanto sta succedendo sul mercato del lavoro Usa, un mercato palesemente in difficoltá da tempo ma che la Fed vede in "raffreddamento" da qualche mese. Questi dati, se peggiori delle aspettative, potrebbero cambiare giá le aspettative sui tagli dei tassi della prossima riunione del 28 gennaio. Al momento le aspettative vedono circa un 24% di probabilitá di taglio dei tassi, probabilitá destinata a cambiare qualora questi dati dovessero uscire piú negativi delle aspettative.

Probabilitá di taglio dei tassi per la prossima riunione Fed del 28 gennaio 2026 - Fonte: Cme - FedWatch Tool

Gli altri dati importanti

Importanti anche i dati in uscita per gli Uk che vedranno l'inflazione e la disoccupazione prima della decisione in merito ai tassi BoE. Al momento la disoccupazione é prevista al rialzo al 5,1%, dato che preme la BoE verso un taglio dei tassi anche se l'inflazione rimane ancora elevata al di sopra del 3%. Oltre questo dato avremo anche l'inflazione in Europa, questa prevista stabile, mentre si attende anche l'inflazione in Usa che é prevista salire di nuovo oltre il 3%. Questi dati sull'inflazione vedono ancora l'effetto dei dazi, effetto che svanirá inevitabilmente con l'aumento della disoccupazione previsto dai trend attuali globali. Uscirá anche l'inflazione in Giappone, ancora ben al di sopra del 2% e spinta fondamentale per un rialzo dei tassi atteso dalla BoJ nella giornata di venerdi.

Taglio Tassi in Uk e Rialzo Tassi in Giappone. Bce Ferma

La BoE potrebbe tagliare i tassi di uno 0,25%, anche in questo caso a governare questa decisione é la disoccupazione che e prevista al rialzo al 5,1% e che di fatto potrebbe riportare velocementre l'inflazione verso l'obiettivo del 2% nel corso dei prossimi mesi. I tassi in Uk sono attesi al 3,75% con probabili conseguenze dirette sul mercato dei titoli di Stato che al momento vedono un Golt a 10 anni quotare a ridosso del 4,5%. In Giappone ci si aspetta un rialzo dei tassi in linea con quanto stiamo vedendo nell'ultimo anno dove la BoJ si ritrova nell'occasione storica di uscire definitivamente dalla spirale inflazione-deflazione vista negli ultimi 35 anni. Il Giappone potrebbe quindi iniziare a puntare i tassi all'1% nel prossimo anno, per il momento attendiamo un rialzo di uno 0,25% a quota 0,75%. La Bce dovrebbe invece rimanere ferma, forte di dati macro assolutamente brillanti con l'inflazione a ridosso del 2% e i tassi in linea con questo obiettivo, oltre che una disoccupazione sui minimi storici.

Spread 2-10 anni, é record

Massimi dal 2022 per lo spread 2-10 anni Usa che si porta a 66 punti base, livelli che mettono in guardia per il prossimo ciclo di taglio dei tassi. Proprio l'aumento dello spread é stato storicamente un forte indicatore di taglio dei tassi, il suo aumento porta sempre al raggiungimento del primo target dei 120 punti base, il che significa probabili tagli dei tassi nel corso dei prossimi mesi al contrario di quanto visto quest'anno con i dazi che hanno rallentato tutto il processo in atto per via dell'inflazione artificialmente portata al rialzo. Occhio quindi alle prossime settimane, lo spread potrebbe ulteriormente salire con i dati occupazionali di questa settimana.

Spread 2-10 anni Usa e il nuovo record a 66 punti base - Fonte: TradingView - Studio: David Pascucci (Xtb)

Mercati Usa chiusi

Live Mercati in Sintesi

Bending Spoons a 40$ per azione

Oggi la Disoccupazione USA

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.