Petrolio

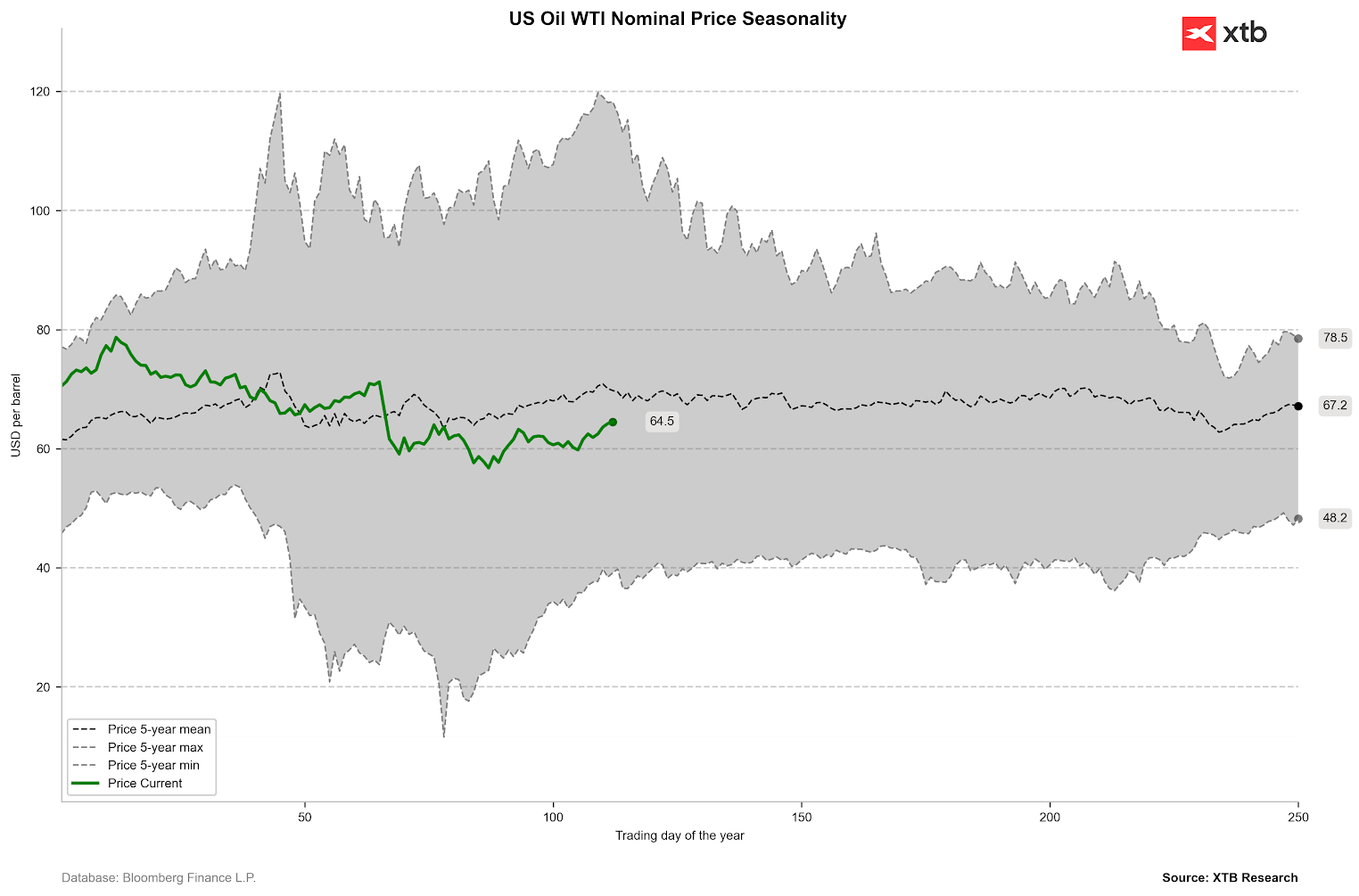

L'OPEC+ sta attualmente mantenendo la sua strategia di incrementare la produzione petrolifera di 411.000 barili al giorno, con un ulteriore aumento previsto della stessa entità a luglio.

Dall'inizio del ripristino della produzione, l'OPEC+ ha teoricamente aumentato l'offerta per luglio di quasi 1,4 milioni di barili al giorno e si avvia a compensare completamente i tagli volontari alla produzione nei prossimi tre mesi.

Di conseguenza, i prezzi del petrolio rimangono relativamente bassi nonostante la domanda stagionale in crescita.

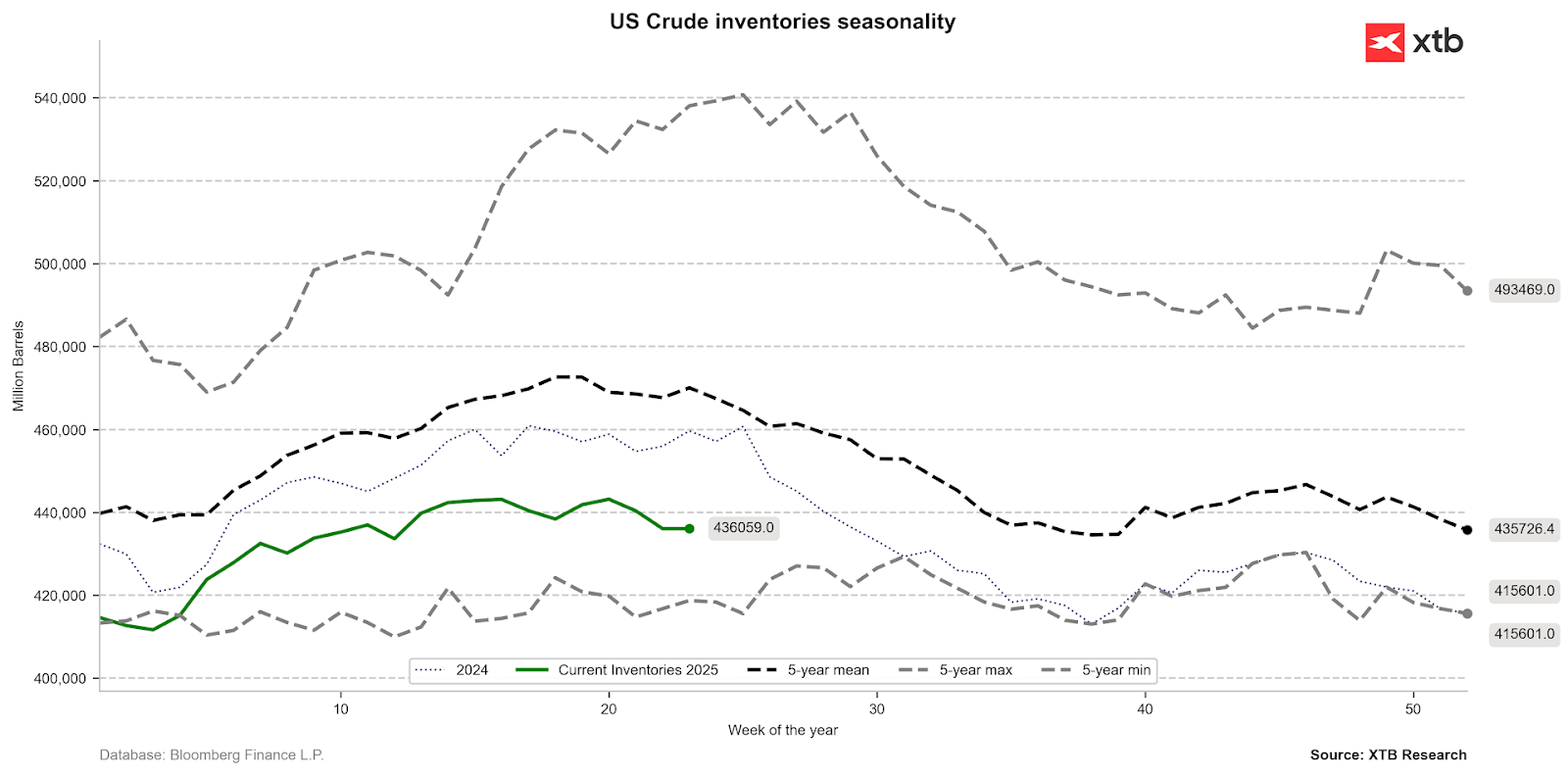

Questa situazione ha portato a un lieve calo delle scorte di greggio statunitensi nelle ultime settimane, anche se la stagionalità suggerisce riduzioni più consistenti nel breve termine. Il calo è legato a una diminuzione delle esportazioni statunitensi, principalmente verso l'Europa, che ora ha accesso a maggiori quantitativi di greggio arabo o di altri paesi asiatici come il Kazakistan, anch'esso parte dell'accordo OPEC+.

Le riduzioni stagionali delle scorte di petrolio di solito continuano fino all'inizio dell'autunno, quando entrano in gioco le attività di manutenzione delle raffinerie.

Le scorte di petrolio greggio statunitensi sono leggermente diminuite, ma sono rimaste relativamente stabili per circa 2-3 mesi. Fonte: Bloomberg Finance LP, XTB

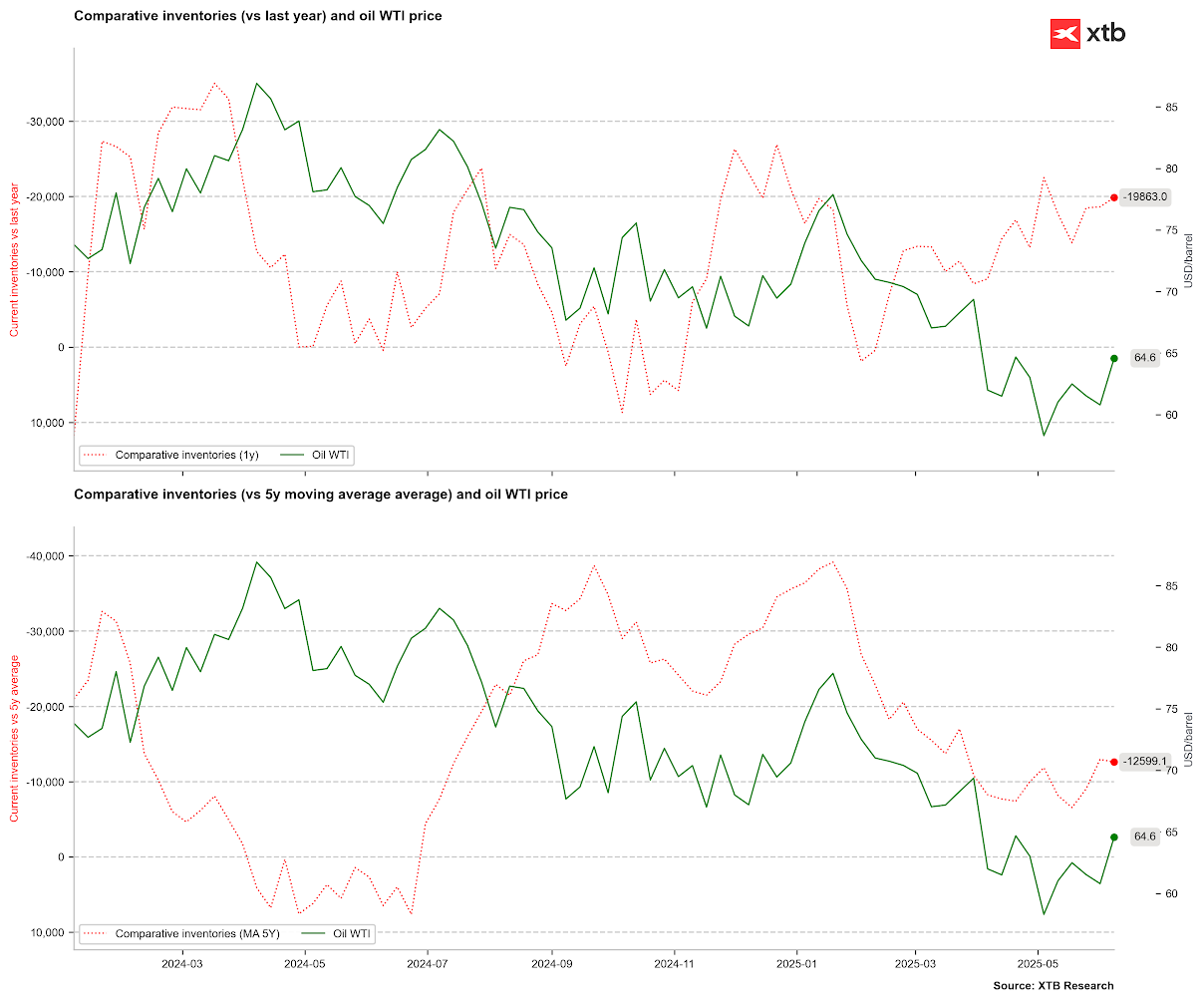

Gli inventari comparativi hanno recentemente indicato che i prezzi del petrolio sono troppo bassi. Fonte: Bloomberg Finance LP, XTB

I prezzi hanno registrato un rimbalzo nelle ultime settimane e stanno tornando ad avvicinarsi alla media quinquennale.

Fonte: Bloomberg Finance LP, XTB

Argento

L'argento ha raggiunto i massimi livelli dal 2012, spinto dalla percezione dell'oro come metallo ormai costoso. Parallelamente, si osserva anche un incremento della domanda di platino, che si conferma il metallo con le migliori performance dell'anno.

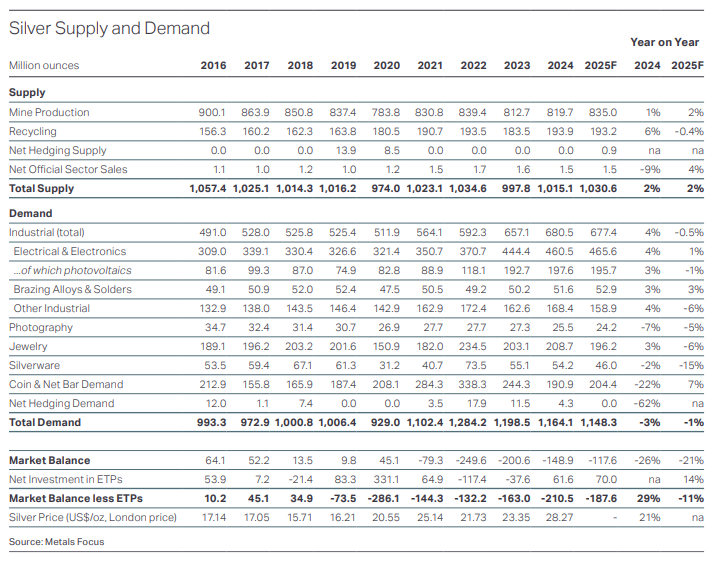

Secondo il Silver Institute, nel 2025 si prevede un nuovo deficit, che rappresenterebbe il quinto anno consecutivo di disavanzo (escludendo gli investimenti in ETF) e il settimo anno consecutivo includendoli.

L'offerta dovrebbe aumentare leggermente, circa del 2% (in linea con lo scorso anno), mentre la domanda teoricamente registrerebbe un lieve calo (anche se sarebbe in crescita considerando gli ETF).

Si evidenzia che la domanda di argento sarebbe molto più elevata se venisse modificata la tassazione, poiché nella maggior parte dei Paesi europei è ancora applicata l'IVA sull'acquisto del metallo.

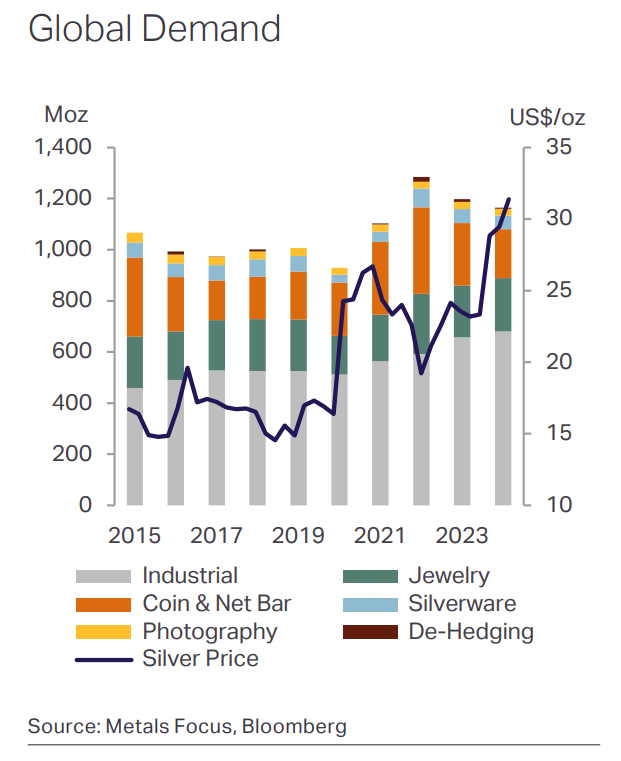

Il principale motore della domanda resta l'utilizzo industriale, che rappresenta circa il 70% del totale.

Il rapporto prezzo oro/argento è recentemente sceso da 100 a circa 90. Considerando che la media storica si attesta tra 60 e 70, l'argento potrebbe avere ancora ampio margine di crescita.

Si prevede un altro forte deficit del mercato dell'argento nel 2025. Fonte: Silver Institute

La domanda industriale di argento è in aumento di anno in anno. Cinque anni fa era di circa il 50%, ora di circa il 70%. Pertanto, l'argento si comporta in modo diverso dall'oro. Fonte: Silver Institute

I fondi ETF hanno ripreso ad acquistare argento, anche se l'ondata di acquisti è lontana da quella vista nel 2020. Fonte: Bloomberg Finance LP, XTB

Il rapporto prezzo oro/argento è in netto calo.

La media mobile a 10 anni si attesta intorno a 81, il che, ai prezzi attuali dell’oro, implicherebbe un prezzo dell’argento di 41 dollari per oncia.

Se si considera la media dal 2004, il rapporto scende a 69, il che porterebbe l’argento a 48 dollari per oncia.

In base alla media di lungo termine e all’attuale prezzo dell’oro (3.333 dollari per oncia), l’argento dovrebbe quotarsi a 62 dollari per oncia, un livello che rappresenterebbe un nuovo massimo storico.

Fonte: Bloomberg Finance LP, XTB

L'argento mostra un leggero segnale di ipercomprato osservando la media mobile a 100 periodi, con una deviazione di 3 deviazioni standard dalla media. Storicamente, un segnale di ipercomprato estremo si è verificato a 5 deviazioni standard.

-

Sulla media annua, la deviazione è appena sotto le 3 deviazioni standard, mentre i segnali di ipercomprato si manifestano solitamente tra 4-5 deviazioni standard.

-

Sulla media quinquennale, il segnale era al livello della media stessa, mentre attualmente l'argento si trova 3 deviazioni standard al di sopra di questo livello (25,4 dollari).

Fonte: Bloomberg Finance LP, XTB

Oro

L'oro rimane a livelli elevati a causa delle incertezze sul commercio internazionale globale. I negoziati tra USA e Cina sono in corso, ma la sospensione dei dazi doganali reciproci da parte degli Stati Uniti scadrà all'inizio di luglio.

-

La Cina continua ad acquistare oro, aumentando le riserve per il settimo mese consecutivo a maggio.

-

L'oro non reagisce con forza alle notizie sulle prospettive dei tassi d'interesse statunitensi. L'incertezza inflazionistica, che potrebbe prolungare il mantenimento dei tassi elevati, ha un impatto maggiore.

-

Non sono attesi tagli dei tassi alle riunioni della Federal Reserve di giugno e luglio (sebbene molto dipenda dagli sviluppi commerciali). Il primo possibile taglio è previsto a settembre, con il mercato che attualmente prezza una probabilità poco superiore al 70%.

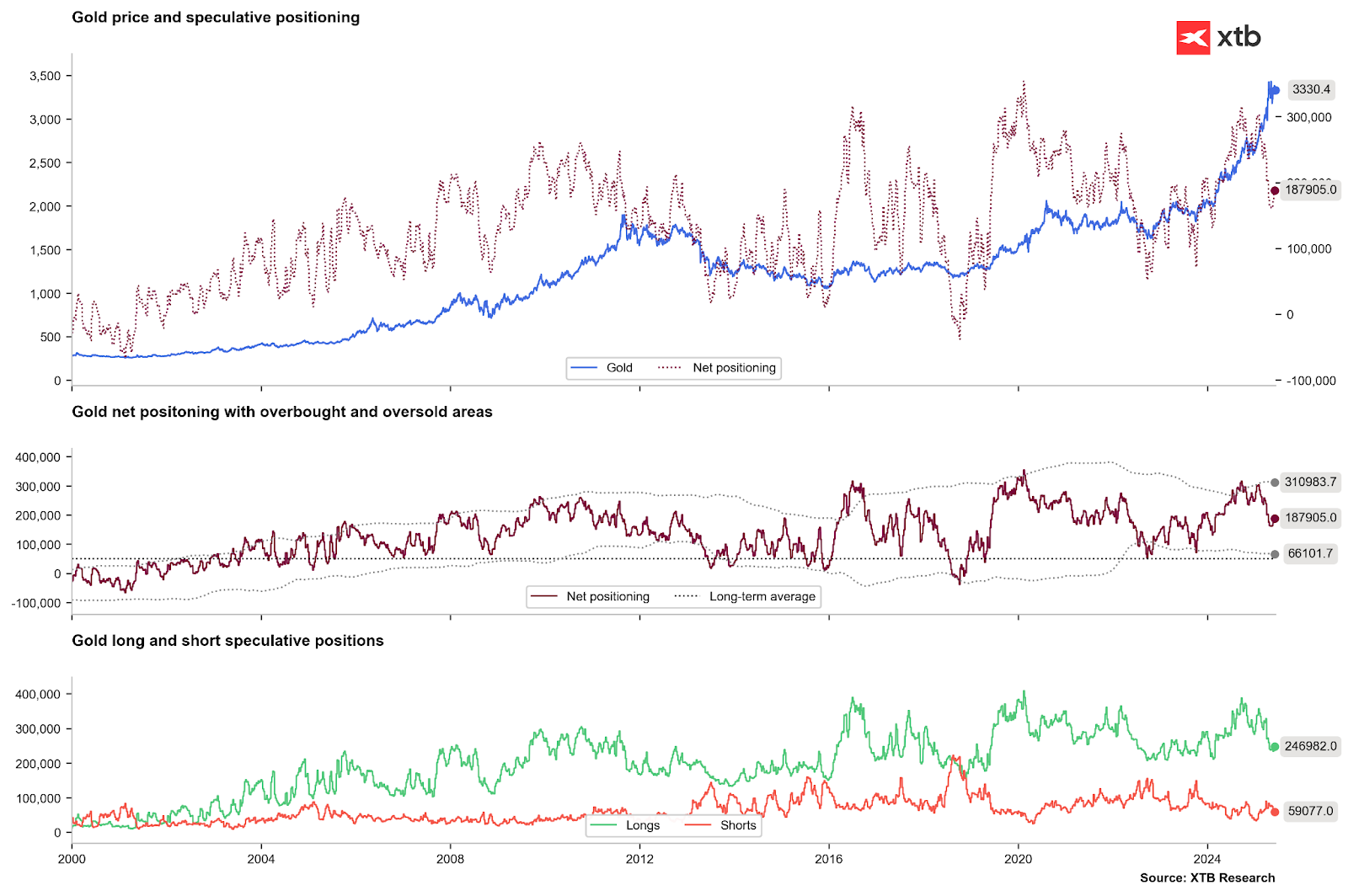

Dopo molte settimane di ribassi, le posizioni nette in oro sono finalmente rimbalzate, principalmente grazie a una diminuzione delle posizioni corte, mentre l'aumento delle posizioni lunghe è modesto. Fonte: Bloomberg Finance LP, XTB

L'oro viene scambiato a 3.333 dollari per oncia, leggermente al di sopra della media mobile a 25 periodi. Intorno ai 3.250 dollari si trova la media mobile a 50 periodi, che ha rappresentato un livello di supporto chiave dall'inizio dell'anno.

Fonte: xStation5

Cacao

I prezzi del cacao rimangono sopra i 10.000 dollari per tonnellata, in un contesto di continui aumenti delle scorte protrattisi dal minimo pluriventennale toccato a gennaio.

-

Il prezzo è prossimo al rollover, e il nuovo contratto aprirà con un ribasso di circa 600-700 dollari, data l'estrema backwardation del mercato.

-

Nei prossimi giorni sono attese precipitazioni nei paesi dell'Africa occidentale, fattore che potrebbe teoricamente esercitare pressione al ribasso sui prezzi durante la transizione al nuovo contratto.

-

L'attuale contratto di luglio sta rollando sul contratto di settembre, che riflette meglio i fondamentali attesi per la stagione principale che inizierà a ottobre.

Le consegne ai porti della Costa d'Avorio dall'inizio della stagione hanno già raggiunto 1,64 milioni di tonnellate, rispetto alle 1,53 milioni di tonnellate del periodo precedente. Le consegne settimanali sono state di quasi 19.000 tonnellate.

Di recente, lo spread tra i contratti più vicini si è ampliato significativamente, indicando una domanda a breve termine sul mercato spot. Allo stesso tempo, i prezzi più bassi per il contratto di settembre potrebbero riflettere una maggiore certezza di un'offerta più elevata. Fonte: Bloomberg Finance LP, XTB

Il petrolio sale di oltre il 3% 🛢️

Calendario economico: Big Tech, tensioni sull'Iran e decisione della BCE ⏰

Notizie del mattino: una nuova minaccia di conflitto in Medio Oriente 🚨 (23.07.2026)

Yen a 163 e Buone Trimestrali

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.