- La sessione europea apre con sentiment negativo, influenzata dall’incertezza politica in Francia e da dati macroeconomici deludenti dalla Germania, che portano a un atteggiamento prudente tra gli investitori.

- Gli investitori attendono con attenzione le dichiarazioni dei banchieri centrali europei e statunitensi per avere indicazioni sulla futura politica monetaria, dopo segnali contrastanti dalla Fed.

- Gli ordini delle fabbriche in Germania risultano inferiori alle aspettative.

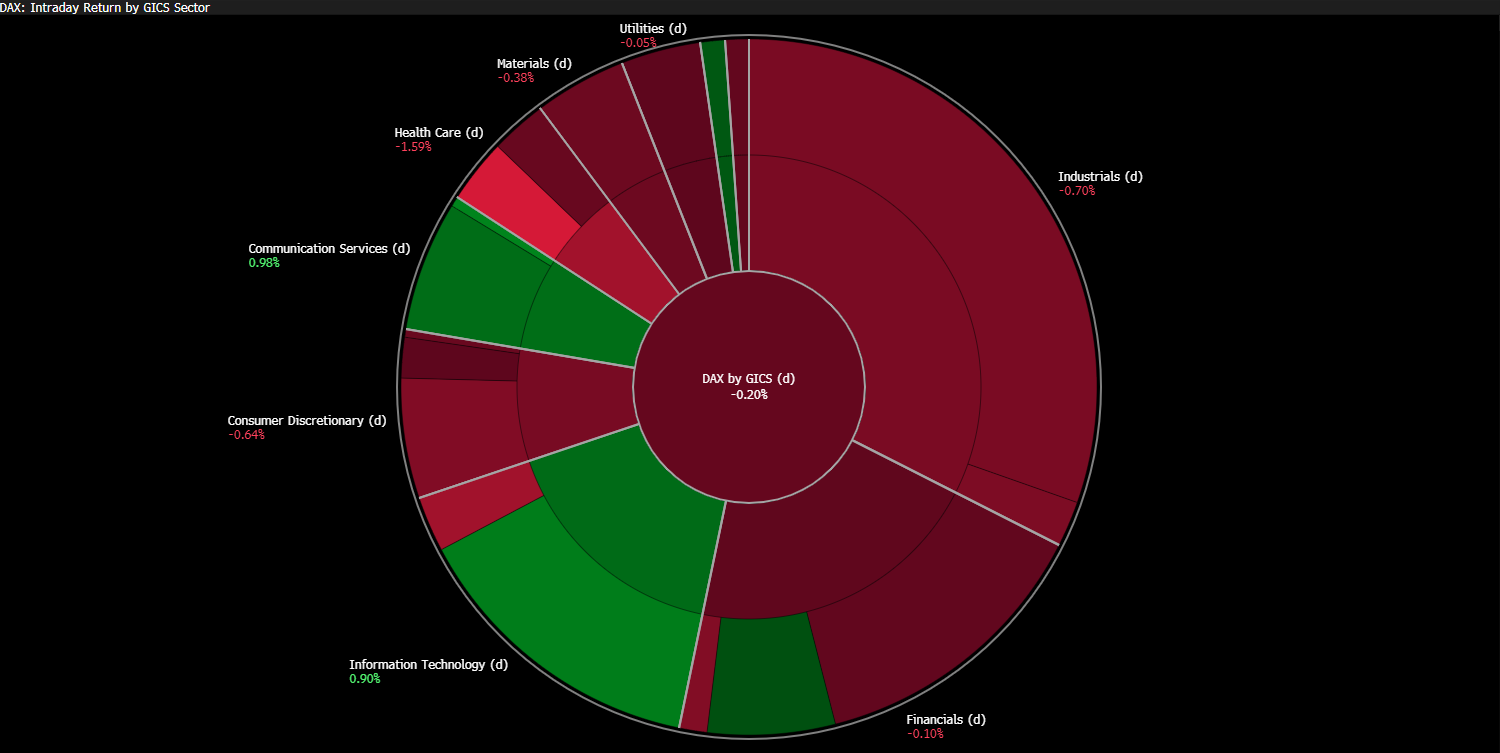

- I settori industriale e sanitario trascinano al ribasso il mercato europeo, mentre tecnologia e brand di lusso offrono un supporto limitato, insufficiente a portare gli indici principali in territorio positivo.

- LVMH registra un rialzo del 2,6% grazie al sentiment positivo generato da Morgan Stanley.

- La sessione europea apre con sentiment negativo, influenzata dall’incertezza politica in Francia e da dati macroeconomici deludenti dalla Germania, che portano a un atteggiamento prudente tra gli investitori.

- Gli investitori attendono con attenzione le dichiarazioni dei banchieri centrali europei e statunitensi per avere indicazioni sulla futura politica monetaria, dopo segnali contrastanti dalla Fed.

- Gli ordini delle fabbriche in Germania risultano inferiori alle aspettative.

- I settori industriale e sanitario trascinano al ribasso il mercato europeo, mentre tecnologia e brand di lusso offrono un supporto limitato, insufficiente a portare gli indici principali in territorio positivo.

- LVMH registra un rialzo del 2,6% grazie al sentiment positivo generato da Morgan Stanley.

La sessione europea non parte sotto i migliori auspici. I principali indici del Vecchio Continente aprono in territorio negativo e il sentiment degli investitori rimane chiaramente prudente. Pesano ancora l’incertezza politica in Francia, dove le tensioni prolungate sulla situazione del governo e sulle riforme fiscali indeboliscono l’appetito per il rischio. Inoltre, i nuovi dati macroeconomici dalla Germania non suscitano ottimismo. I contratti DE40 e FRA40 sono in calo dello 0,4%.

La sessione odierna sarà caratterizzata dall’attesa delle dichiarazioni dei banchieri centrali di Europa e Stati Uniti. Gli investitori sperano di ricevere indicazioni sulla direzione della politica monetaria nei prossimi mesi, soprattutto dopo i recenti segnali contrastanti della Fed.

Fonte: Bloomberg Finance Lp

Oggi il mercato europeo nel suo complesso viene trascinato al ribasso principalmente dalle società industriali e dal settore sanitario. Ci sono leggeri supporti da parte delle aziende tecnologiche e dei brand di lusso, ma al momento non sono sufficienti a portare i principali indici in territorio positivo.

Dati Macroeconomici:

Il dato più importante dal Vecchio Continente riguarda oggi gli ordini delle fabbriche in Germania per il mese di agosto, che si sono rivelati una delusione chiara.

-

Ordini fabbriche M/M: -0,8% (Previsto 1,1%, Precedente -2,9%)

-

Ordini fabbriche Y/Y: 1,5% (Precedente -3,5%)

Questi dati confermano che il settore industriale non ha ancora recuperato pieno slancio dopo il rallentamento dello scorso anno. Il calo dei nuovi ordini suggerisce un’attività limitata sia sul mercato interno che sulle esportazioni. Tuttavia, un segnale positivo è che la lettura risulta notabilmente migliore rispetto al mese scorso.

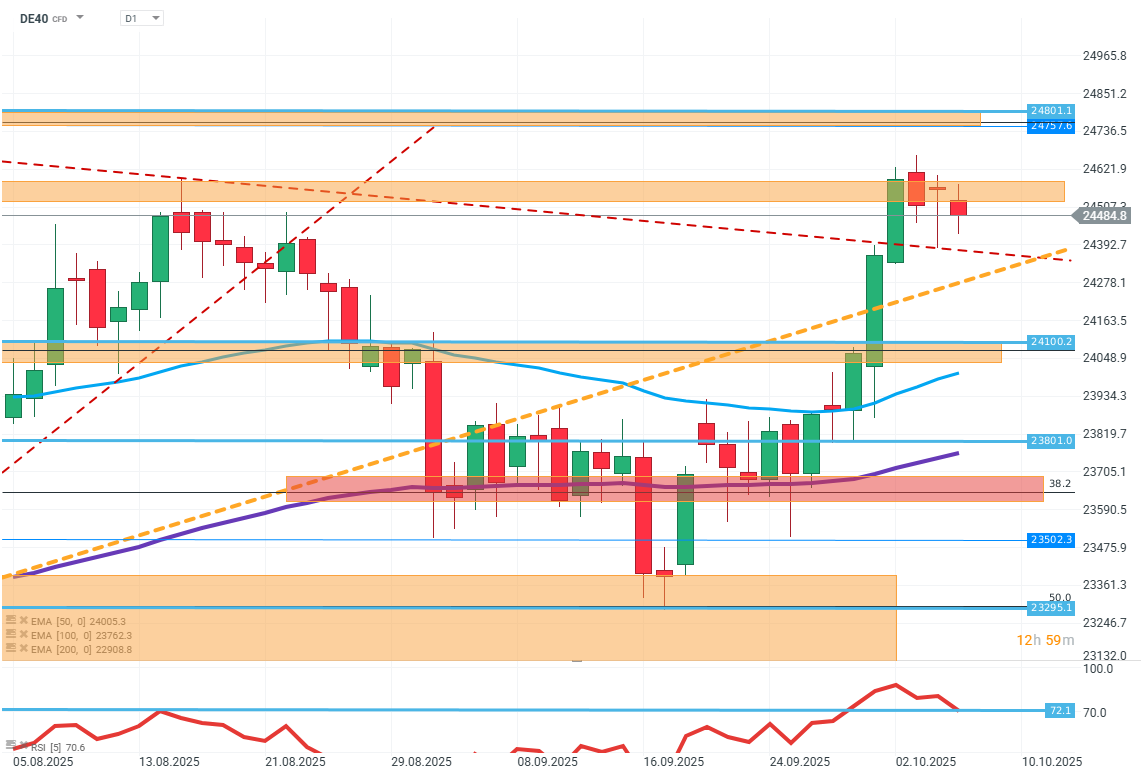

DE40 (D1)

Fonte: xStation5

Analisi tecnica:

Dal punto di vista tecnico, il grafico conferma il peggioramento delle condizioni del mercato. L’indice ha effettuato un altro tentativo fallito di rompere la zona di resistenza, per poi scendere nuovamente, segnando oggi il terzo giorno consecutivo di ribassi. La debolezza delle quotazioni è evidente, e la mancanza di domanda nell’area dei massimi recenti suggerisce che i compratori stanno perdendo slancio.

Lo scenario base prevede una discesa verso circa 24.100 punti, dove si trova il supporto tecnico più vicino. Il mantenimento di questo livello potrebbe portare a una fase di consolidamento. Tuttavia, un rapido breakout sopra la zona di resistenza potrebbe annullare l’attuale trend ribassista, evento che appare poco probabile al momento.

Notizie aziendali:

-

LVMH (MC.FR) – Morgan Stanley ha evidenziato la forza delle aziende di lusso durante la sua conferenza. La valutazione della società è in rialzo del 2,6%.

-

Novo Nordisk (NOVOB.DK) – Il gigante farmaceutico danese perde oggi l’1,7%, in un contesto di sentiment negativo diffuso verso le aziende medicali.

-

RedCare Pharmacy (RDC.DE) – Dopo i risultati recenti, la società ha ricevuto una raccomandazione positiva da una banca d’investimento, con un aumento del 1,5% del prezzo oggi.

-

B&M (BME.UK) – Il retailer britannico segnala un calo delle vendite a causa delle condizioni deboli dei consumatori. La società ha aperto in ribasso del 20%, ma ha ridotto le perdite all’8% durante la sessione. Si tratta di un’altra importante azienda britannica che negli ultimi mesi ha espresso preoccupazioni simili.

Il cacao perde il 5% a causa dell'aumento delle scorte sull'ICE

Il petrolio guadagna il 3% tra l'escalation USA-Iran e le interruzioni delle forniture nel Mar Nero.

🔼 L'oro guadagna l'1,7%

Apertura mercato USA: l'S&P 500 tenta di arrestare il calo 🗽

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.