Oro e argento hanno registrato guadagni spettacolari negli ultimi 10 anni. Non molto tempo fa, l’aumento del prezzo dell’oro nell’ultimo decennio ha persino superato il rendimento dell’indice S&P 500, ma quest’ultimo è riuscito a superare le sue difficoltà e raggiungere nuovi massimi storici. Tuttavia, il rendimento del mercato dell’oro negli ultimi 10 anni è stato di poco superiore al 190%, con un aumento del 27% solo quest’anno, mentre per l’argento si parla di un +152% complessivo, con un +21% da inizio anno. Nello stesso periodo, l’indice S&P 500 è cresciuto di quasi 200%, ma solo del 6% nel 2025.

Naturalmente, vale la pena ricordare che tali rendimenti forti per i metalli preziosi non sarebbero stati possibili senza la correzione post-2011, legata alle aspettative di forti rialzi dei tassi d’interesse negli Stati Uniti. Oggi, la situazione è completamente diversa, dato che l’oro continua a salire anche durante un periodo di tassi elevati mantenuti dalla Fed. Questo significa che un fattore chiave della forza dell’oro è il suo ruolo di bene rifugio. Negli ultimi anni, numerosi eventi globali hanno spinto gli investitori a cercare protezione per i propri capitali. Allo stesso tempo, anche le banche centrali si sono mosse in questa direzione, cercando una maggiore diversificazione delle riserve, spinte da timori sulla stabilità e sul ruolo del dollaro statunitense.

Tra i principali acquirenti degli ultimi anni troviamo la Banca Nazionale Polacca. Negli ultimi tre anni, le banche centrali hanno acquistato oltre 1000 tonnellate di oro all’anno, pari a oltre il 20% della domanda globale totale. Ci si aspetta che anche il 2025 vedrà una domanda da parte di queste istituzioni superiore alle 1000 tonnellate. Inoltre, dopo alcuni anni di stagnazione, stiamo osservando un ritorno all’attività da parte degli ETF. Gli investitori stanno acquistando nuove quote, e se gli ETF adottano una politica di copertura fisica, questo li obbliga ad acquistare oro fisico sul mercato.

Per quanto riguarda l’argento, le banche centrali non lo acquistano. Ha anche una struttura della domanda completamente diversa rispetto all’oro: la grande maggioranza della domanda proviene dall’industria, incluse sempre più le nuove tecnologie. Per l’argento, si osserva un chiaro deficit di mercato da diversi anni. Di conseguenza, con il ritorno dell’interesse da parte del segmento degli investitori, ci si aspetta un deficit ancora maggiore nei prossimi anni.

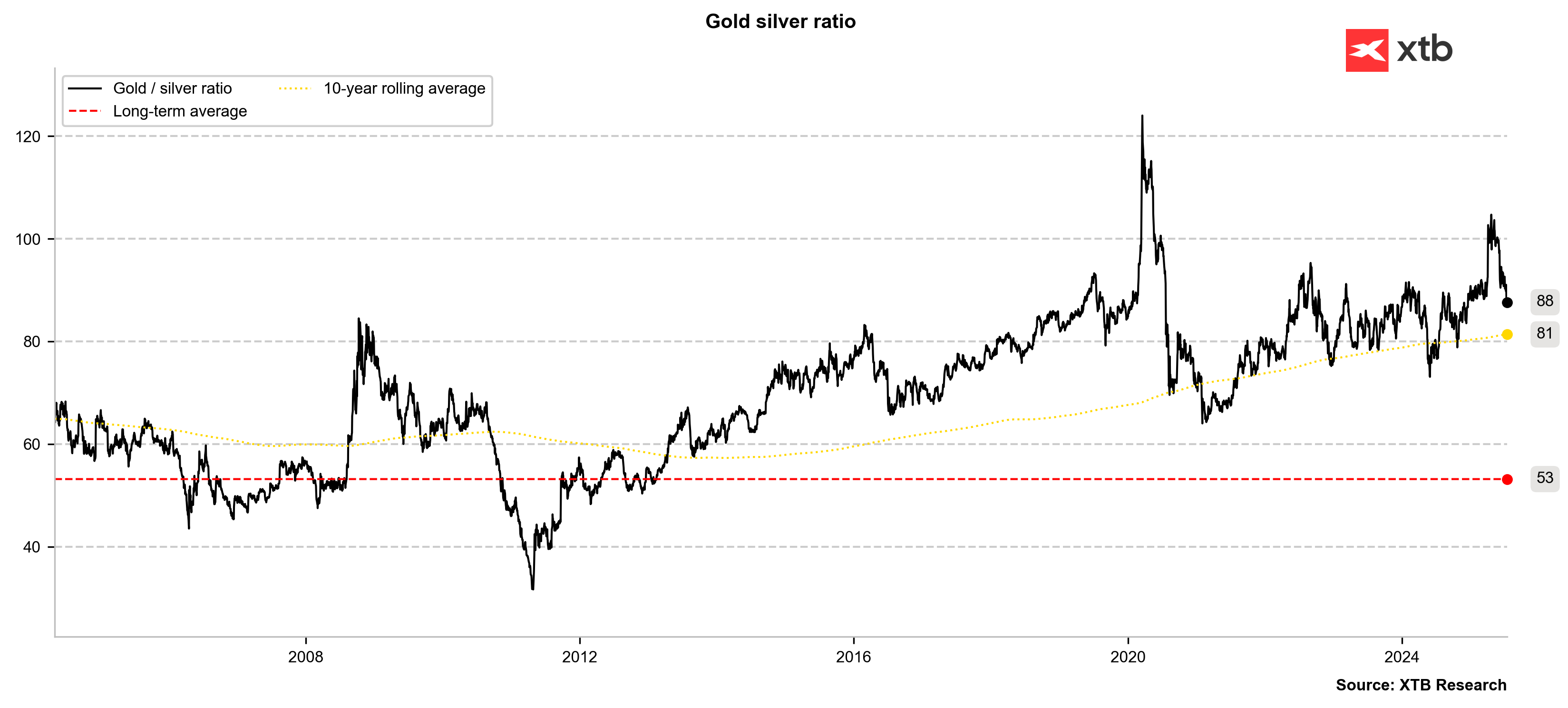

Poiché entrambi sono considerati metalli preziosi, la loro correlazione è significativa. Guardando al rapporto oro/argento (gold-to-silver ratio), si nota tuttora una notevole sottovalutazione dell’argento rispetto all’oro. Attualmente il rapporto si attesta a 88, mentre la media degli ultimi 10 anni è di 80. La media di lungo termine è invece di 53. Supponendo che il prezzo dell’oro rimanga stabile o cresca, l’argento ha ancora un significativo potenziale al rialzo. A conferma di ciò, il fatto che è ancora lontano dai suoi massimi storici. I massimi storici dell’argento furono raggiunti nel gennaio 1980, a quasi 50 dollari l’oncia, in un periodo in cui si temeva una carenza di metallo. Con l’ulteriore sviluppo di nuove tecnologie e la crescita della domanda da investimento, non si può escludere il ripetersi di uno scenario simile.

Il rapporto tra i prezzi è chiaramente in calo. Se il prezzo dell'oro dovesse stabilizzarsi, ma il rapporto continuasse a scendere fino alla media decennale, ciò implicherebbe che un obiettivo a breve termine per l'argento potrebbe essere di 40-42 dollari l'oncia. Fonte: Bloomberg Finance LP, XTB.

Negli ultimi anni, il prezzo dell'argento si è adattato alla volatilità dell'oro. Sebbene siano possibili ulteriori aumenti del prezzo dell'argento, con il consolidamento dell'oro, lo scenario migliore per l'argento è un continuo aumento moderato dei prezzi dell'oro. Aumenti eccessivi dei prezzi dell'oro sono spesso associati a un rischio di mercato eccessivo, che a sua volta non è molto positivo per l'argento, data la sua struttura della domanda. Fonte: xStation5

Notizie del mattino: il petrolio torna a salire (07.08.2026)

Il petrolio torna sopra gli 80 dollari al barile 🔼

Il Nasdaq 100 arretra ancora 🚩 SanDisk crolla del 10% dopo i risultati, semiconduttori sotto pressione

Grafico del giorno: il DE40 tiene vicino ai massimi storici!

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.