-

Le banche statunitensi inaugurano la stagione degli utili in un contesto di shutdown del governo e tassi in calo, con l’attenzione puntata sui margini d’interesse.

-

Investment banking e trading dovrebbero trainare i ricavi, con Goldman Sachs e JPMorgan in testa.

-

La deregulation potrebbe liberare fino a 2,6 trilioni di dollari di capacità di prestito, rafforzando i grandi gruppi di Wall Street.

-

Le banche statunitensi inaugurano la stagione degli utili in un contesto di shutdown del governo e tassi in calo, con l’attenzione puntata sui margini d’interesse.

-

Investment banking e trading dovrebbero trainare i ricavi, con Goldman Sachs e JPMorgan in testa.

-

La deregulation potrebbe liberare fino a 2,6 trilioni di dollari di capacità di prestito, rafforzando i grandi gruppi di Wall Street.

La sessione di oggi segna l’inizio della stagione degli utili, con il settore bancario statunitense al centro dell’attenzione in un momento cruciale, ora più importante che mai a causa dello shutdown del governo. Vista la mancanza di dati economici pubblicati nelle ultime settimane, gli analisti dovrebbero approfittare di questa occasione per porre domande sulle previsioni e cercare eventuali indizi sull’andamento dell’economia americana. Cosa possiamo aspettarci dalle banche in questo trimestre?

Margine di interesse netto

Questo è uno dei principali indicatori di ricavo delle istituzioni bancarie ed è l’elemento più importante nei loro bilanci fiscali: la banca guadagna interessi sui prestiti che concede (mutui, prestiti al consumo, prestiti aziendali) e paga interessi sui fondi che raccoglie (depositi, debito, altre passività). La differenza tra quanto si riceve dagli attivi fruttiferi e quanto si paga sulle passività rappresenta il margine di interesse netto. Questo elemento tende a essere il più stabile e spesso il più rilevante nelle banche commerciali.

Differenza tra i rendimenti dei Treasury USA a 2 e 10 anni. Fonte: XTB

Nelle presentazioni degli utili del trimestre scorso, il margine di interesse netto ha sollevato alcune preoccupazioni, risultando inferiore alle stime di mercato nella maggior parte dei casi. Particolarmente preoccupanti erano i dati di Wells Fargo, un’istituzione meno legata ad altre fonti di ricavo, come commissioni o investment banking, e più dipendente dalle attività tradizionali di banca commerciale. Non si esclude che questa tendenza possa continuare. La Federal Reserve ha già ridotto i tassi di interesse di 50 punti base a settembre dello scorso anno e di ulteriori 25 punti base poche settimane fa, lasciando meno margine per generare rendimenti più elevati in questa categoria.

Nonostante ciò, l’economia statunitense continua a mostrare resilienza, e sia la crescita economica che le vendite di case hanno sorpreso positivamente nelle ultime settimane, offrendo qualche speranza di miglioramento in quest’area.

Investment Banking

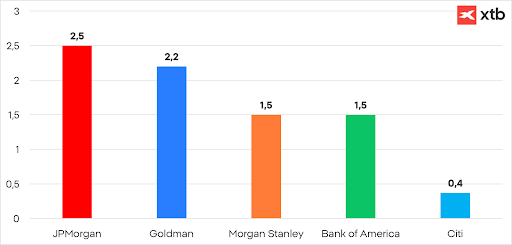

I ricavi delle divisioni di investment banking delle principali banche di Wall Street dovrebbero superare i 9 miliardi di dollari nel terzo trimestre, per la prima volta dal 2021. Le transazioni aziendali hanno mostrato segnali di crescita sotto l’amministrazione Trump, dopo mesi di attività moderata causati dalla guerra commerciale.

Gli analisti prevedono che i ricavi trimestrali derivanti dai servizi di consulenza e sottoscrizione di azioni/debito di JPMorgan, Bank of America, Citigroup, Goldman Sachs e Morgan Stanley raggiungano circa 9 miliardi di dollari.

Risultati dell’investment banking nel secondo trimestre dell’anno. Fonte: XTB

Ciò rappresenterebbe un aumento del 13% rispetto allo scorso anno, con Goldman Sachs e JPMorgan in testa. Nel trimestre precedente, queste due banche erano state le più grandi sorprese positive, superando le stime più ottimistiche. L’emissione di debito è aumentata del 12% e le commissioni di M&A sono cresciute dell’8%, smentendo le previsioni degli analisti di un calo anno su anno. Le prospettive per il terzo trimestre riflettono un crescente ottimismo a Wall Street, secondo cui il boom di nuove acquisizioni aziendali, leveraged buyout e quotazioni in borsa previsto dopo il ritorno di Donald Trump alla Casa Bianca potrebbe ora concretizzarsi.

Trading

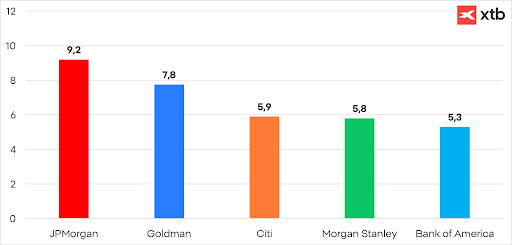

Le divisioni trading hanno generato ricavi superiori alle attese negli ultimi anni, in particolare nell’ultimo trimestre, grazie alla maggiore volatilità dei mercati derivante dalle politiche commerciali di Donald Trump. Tuttavia, le previsioni suggeriscono che le operazioni di trading azionario e a reddito fisso delle cinque principali banche saranno circa l’8% superiori rispetto all’anno precedente, per un totale di circa 31 miliardi di dollari.

Profitti generati dalle attività di trading delle istituzioni finanziarie USA. Fonte: XTB

Deregulation

Le banche statunitensi si preparano a un allentamento senza precedenti delle regole sul capitale, che, secondo nuovi studi, potrebbe liberare 2,6 trilioni di dollari di capacità di prestito.

La riduzione dei requisiti patrimoniali rafforzerà la posizione dominante dei principali gruppi di Wall Street, aumenterà la loro capacità di finanziare investimenti massicci in intelligenza artificiale e data center e permetterà loro di restituire più capitale agli azionisti tramite programmi di buyback e dividendi.

Contribuirà anche a finanziare nuove emissioni di debito governativo statunitense in un momento cruciale, quando la domanda da parte di acquirenti esteri è diminuita—un fattore utilizzato come leva nelle trattative commerciali in corso.

Con tutti questi fattori combinati, ci si aspetta una forte stagione degli utili, soprattutto per le istituzioni con maggiore esposizione alle attività di investment banking e trading.

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Notizie del mattino: aziende di IA e oro tornano in auge? (22.07.2026)

Notizie del mattino: gli indici puntano al rimbalzo tra le tensioni USA-Iran (21.07.2026)

Calendario economico: Riflettori puntati sull'inflazione in Europa e sul mercato immobiliare USA

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.