- Le azioni e gli indici europei hanno avviato la seduta di venerdì con un tono lievemente positivo. I futures sull’Euro Stoxx 600 sono in rialzo dello 0,40%, riflettendo un clima più tranquillo dopo una sessione statunitense caratterizzata da forte volatilità.

- Il contesto globale più ampio resta comunque fragile, dopo una chiusura debole a Wall Street. Giovedì le azioni USA hanno registrato una brusca ondata di vendite e i movimenti tra le diverse asset class hanno indicato più un aumento della volatilità che un chiaro scenario di risk-on o risk-off.

- BNP Paribas ha osservato che i titoli di qualità non risultano più costosi e potrebbero iniziare a sovraperformare qualora la crescita economica tenesse. La banca ha evidenziato che le valutazioni sono tornate in prossimità delle medie di lungo periodo.

- L’MSCI Europe Quality Index tratta intorno alla sua media storica di P/E forward, mentre lo Stoxx 600 appare leggermente più caro secondo lo stesso criterio. Il premio di valutazione per le società di qualità più elevata è sceso a circa il 20%, vicino alla parte bassa del range degli ultimi 12 anni.

- Barclays, tuttavia, smorza l’entusiasmo su un possibile ritorno dei titoli di qualità come leader di mercato, sostenendo che sia ancora necessario un chiaro catalizzatore. La banca sottolinea che il posizionamento del capitale nel settore resta elevato, mentre il sentiment rimane debole.

- Barclays evidenzia inoltre che i fondamentali macro continuano a favorire i titoli value. La stabilizzazione dei tassi reali, il miglioramento dei dati macro e gli stimoli fiscali mantengono interessante il profilo rischio/rendimento del value, nonostante il recente aumento delle valutazioni.

- I modelli di JPMorgan indicano una fase di “ripresa iniziale”, che tipicamente favorisce i titoli value, le small cap e le strategie a più alto rischio. La banca ritiene che l’allentamento della politica monetaria e un dollaro più debole continueranno a sostenere i titoli ciclici a scapito dei difensivi, con il value in testa al mercato.

- I dati macro tedeschi hanno messo in evidenza quanto resti difficile rilanciare lo slancio industriale. La produzione industriale è scesa dell’1,9% m/m a dicembre, ben al di sotto delle attese.

- La debolezza si è concentrata nei segmenti più sensibili al ciclo economico. La produzione al netto di energia e costruzioni è diminuita del 3,0%, trainata soprattutto da auto (-8,9%) e macchinari e attrezzature (-6,8%). La produzione energetica è calata dell’1,8%, mentre le costruzioni sono cresciute del 3,0%.

- Nonostante il dato negativo di dicembre, il quadro trimestrale suggerisce ancora un contributo lievemente positivo alla crescita. La produzione nel Q4 2025 è risultata circa dell’1% superiore alla media del trimestre precedente, coerente con una crescita del PIL di circa 0,3% t/t, con i dettagli completi attesi il 25 febbraio.

- Sono emersi anche segnali di miglioramento della domanda che potrebbero sostenere una ripresa graduale nella seconda metà del 2026. Gli ordini industriali sono balzati del 7,8% a dicembre, il maggiore aumento degli ultimi due anni, e l’indice Ifo sul clima economico manifatturiero è migliorato all’inizio del 2026, pur restando su livelli contenuti.

- Secondo Bloomberg Economics, la crescita resterà modesta all’inizio del 2026 prima che la spesa fiscale fornisca un impulso più deciso nella seconda parte dell’anno. Le previsioni indicano una crescita del PIL dello 0,2% nel Q1 2026 e dello 0,3% nel Q2 2026, con un’accelerazione più marcata nella seconda metà dell’anno trainata dagli investimenti in infrastrutture e difesa.

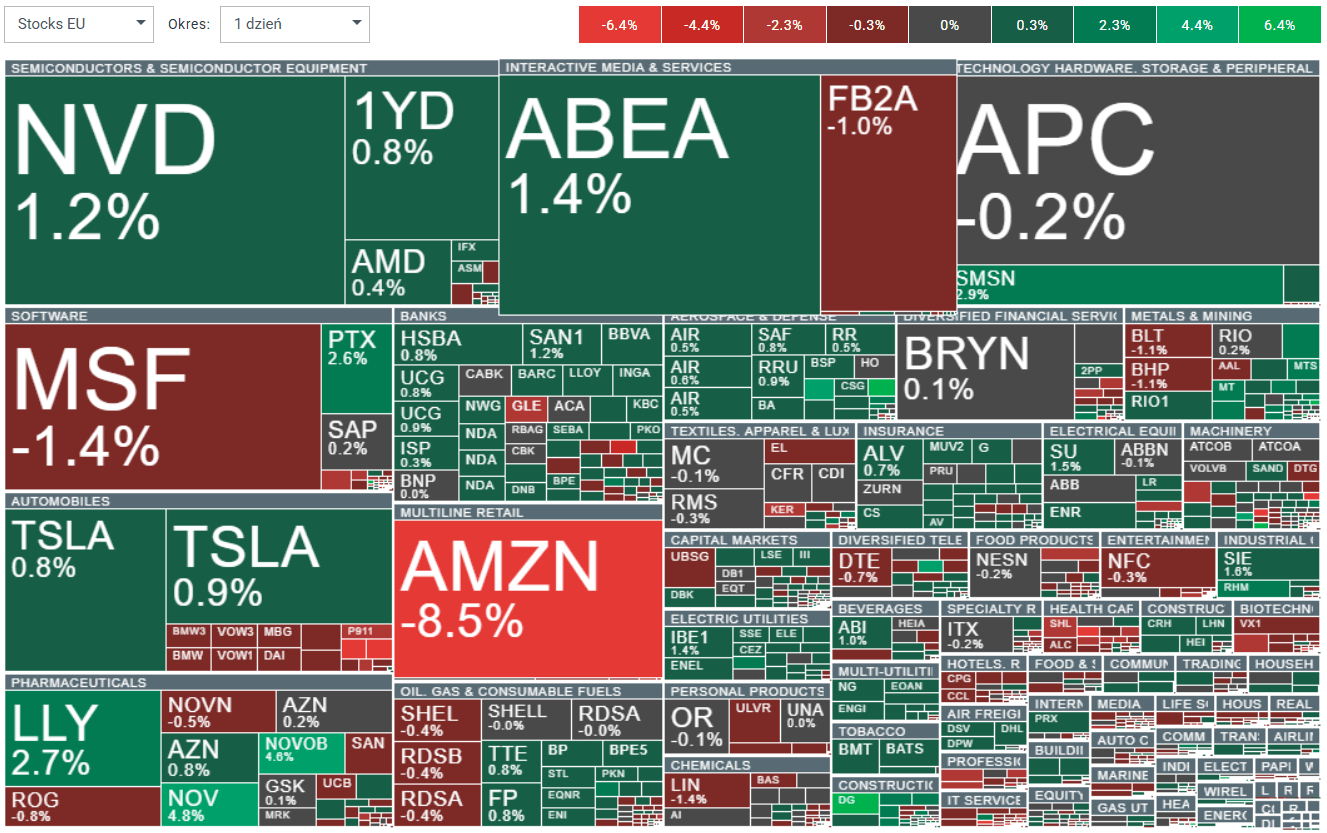

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

L'argento supera la soglia dei 59 dollari e torna ad attrarre capitali. L'oro resta all'ombra del suo "fratello minore"

Samsung entra nell'era della "Physical AI" e della robotica; le azioni salgono del 3% 🤖

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.