Nvidia è da tempo uno dei protagonisti più importanti nel mondo dell’intelligenza artificiale. L’azienda, nata nel mercato del gaming, rappresenta oggi una parte significativa dell’infrastruttura di calcolo globale che alimenta gli ultimi modelli generativi, oltre a soluzioni utilizzate in ambito scientifico e industriale. I suoi chip supportano data center, laboratori di ricerca e imprese che sviluppano sistemi AI avanzati.

Gli ultimi risultati finanziari del terzo trimestre dell’anno fiscale 2026 confermano che la domanda di acceleratori AI continua a crescere. Il segmento dei data center non solo ha rafforzato il proprio primato, ma ha anche dimostrato la capacità di Nvidia di scalare le operazioni senza compromettere qualità e performance. L’azienda sta sviluppando contemporaneamente interi ecosistemi tecnologici, inclusi software, reti e piattaforme, che permettono la creazione e l’addestramento di modelli complessi su larga scala.

Questo report analizza i dati trimestrali più recenti, discute gli sviluppi in ciascuna area chiave del business e mette in evidenza i principali fattori che potrebbero influenzare il futuro dell’azienda. Prima di approfondire una visione più ampia, iniziamo con i principali dati finanziari del terzo trimestre dell’anno fiscale 2026.

Risultati eccezionali per il Q3 2026

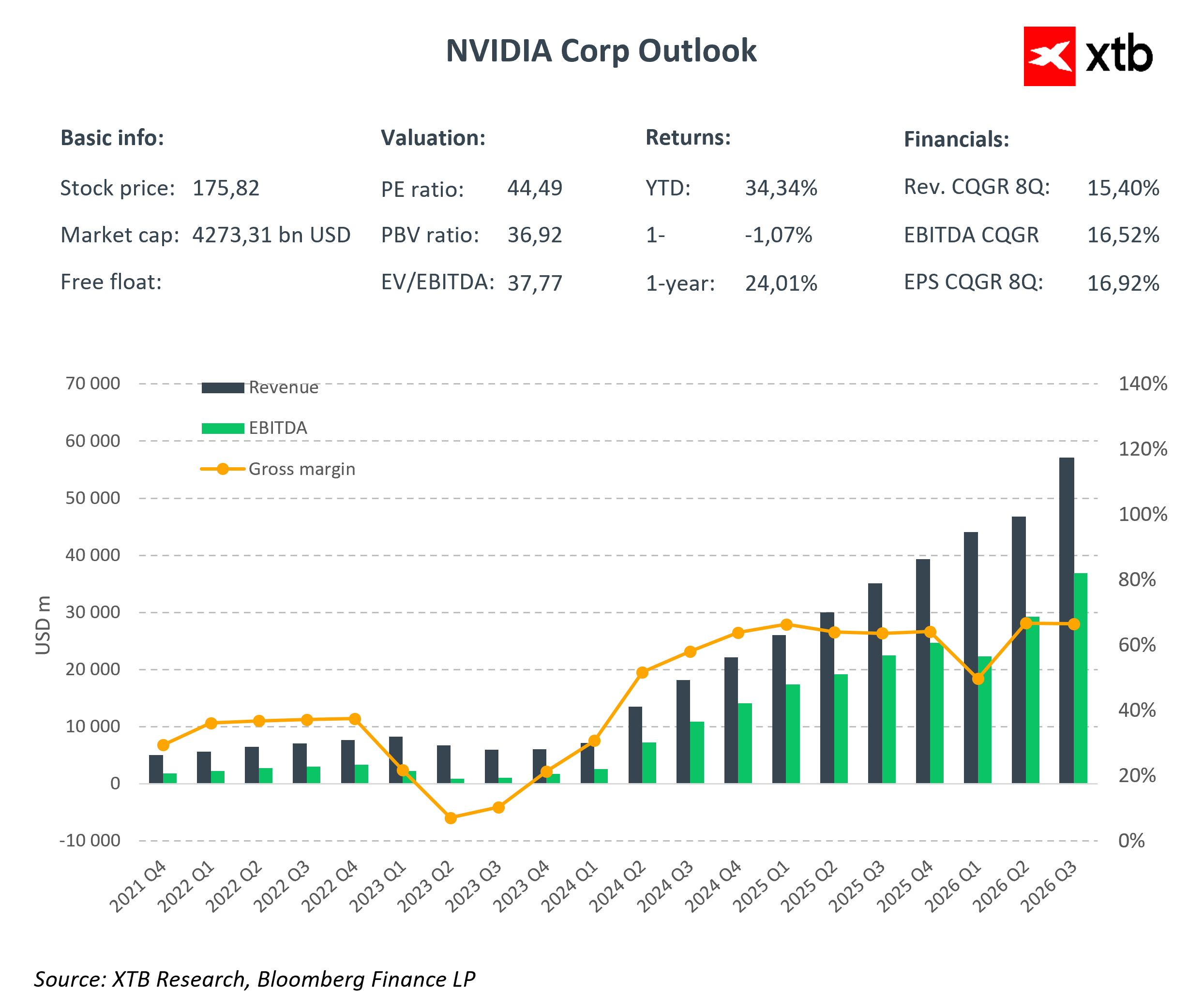

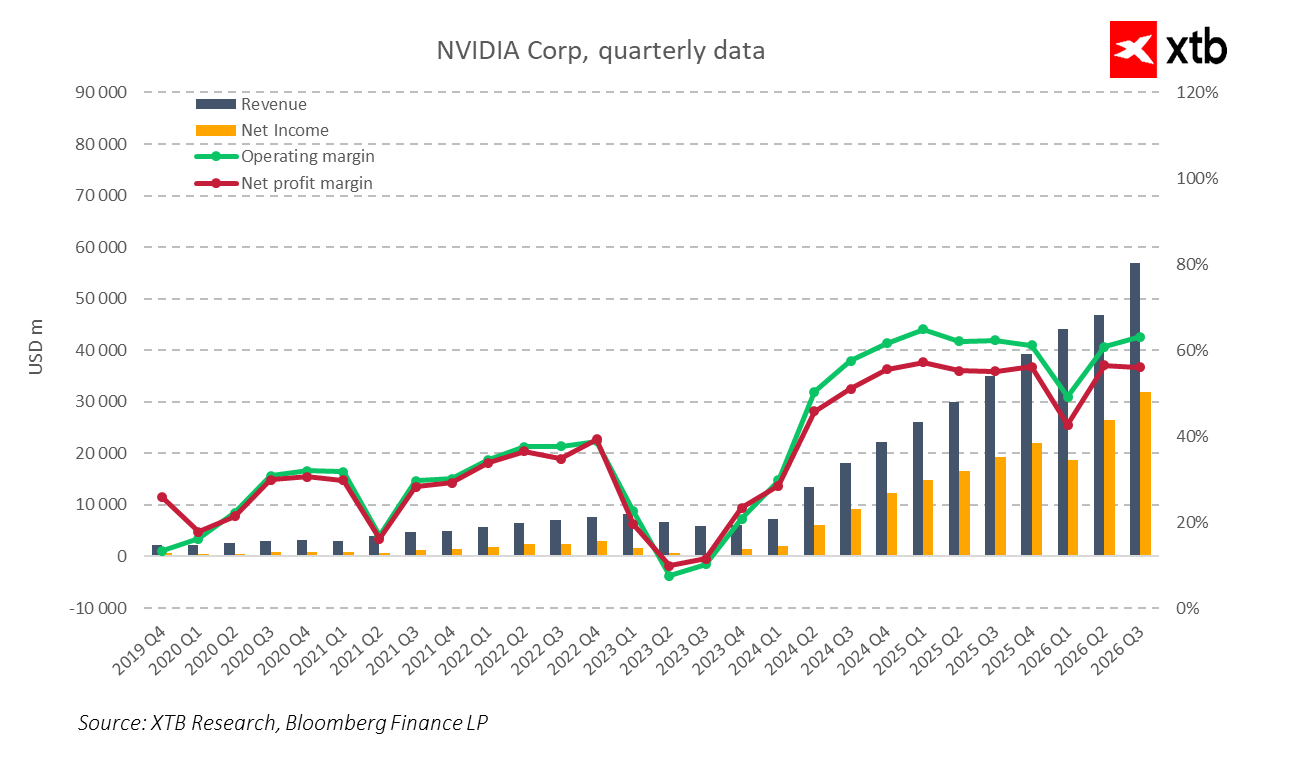

Nvidia ha nuovamente dimostrato il suo ruolo cruciale nello sviluppo dell’AI registrando ricavi per 57 miliardi di USD nel Q3 2026. Si tratta di un incremento del 22% rispetto al trimestre precedente e di una crescita del 62% su base annua. Una crescita che non riguarda solo la scala, ma che dimostra chiaramente il dominio di Nvidia nella trasformazione digitale globale.

Il margine lordo resta molto elevato, attorno al 73,4%. Nonostante gli ingenti investimenti in ricerca, sviluppo ed espansione operativa, l’azienda converte efficacemente i ricavi in profitto. Le spese operative, comprese R&S e amministrazione, hanno raggiunto 5,839 miliardi di USD, mentre il reddito operativo si è attestato a 36 miliardi di USD. Su base netta, Nvidia ha generato quasi 32 miliardi di USD, pari a un utile per azione di 1,30 USD. Il risultato ha superato le aspettative degli analisti e mostra la capacità dell’azienda di generare flussi di cassa solidi anche in un contesto macroeconomico incerto.

Il principale motore di crescita resta il segmento data center, con ricavi record di 51,2 miliardi di USD. A trainare il risultato non è solo la crescente domanda, ma anche l’innovativa architettura GPU Blackwell, che combina alte prestazioni ed efficienza energetica, e le partnership strategiche con i principali attori dei settori cloud e AI. Ciò consolida la posizione di Nvidia come fondamento dell’infrastruttura AI globale. Anche il segmento gaming mantiene una posizione solida, generando 4,3 miliardi di USD di ricavi, riflettendo un modello di business bilanciato che unisce innovazione per il consumatore e business data center.

Per il prossimo trimestre, Nvidia prevede ricavi attorno ai 65 miliardi di USD mantenendo margini elevati, dimostrando l’ambizione non solo di sostenere ma anche di rafforzare il proprio dominio.

Il successo dell’azienda non si basa solo sui risultati recenti. L’analisi degli ultimi anni mostra una costante capacità di superare le aspettative di mercato sia nei ricavi sia nell’utile per azione. Prima del Q3 2026, le previsioni indicavano ricavi intorno a 55,2 miliardi di USD e un EPS di 1,26 USD; i risultati effettivi hanno superato queste stime. Questa coerenza riflette la crescita stabile e sostenibile dell’azienda e la sua capacità di operare efficacemente in un settore tecnologico in rapida evoluzione, rafforzando la fiducia degli investitori e sottolineando il ruolo di Nvidia come uno dei pilastri della rivoluzione tecnologica globale.

I dati finanziari trimestrali confermano la notevole crescita dell’azienda. I ricavi sono cresciuti in maniera dinamica dal 2023, raggiungendo livelli record, mentre gli utili netti si avvicinano ai 32 miliardi di USD. Margini operativi e netti stabili e elevati indicano un controllo efficace dei costi e un’alta efficienza operativa.

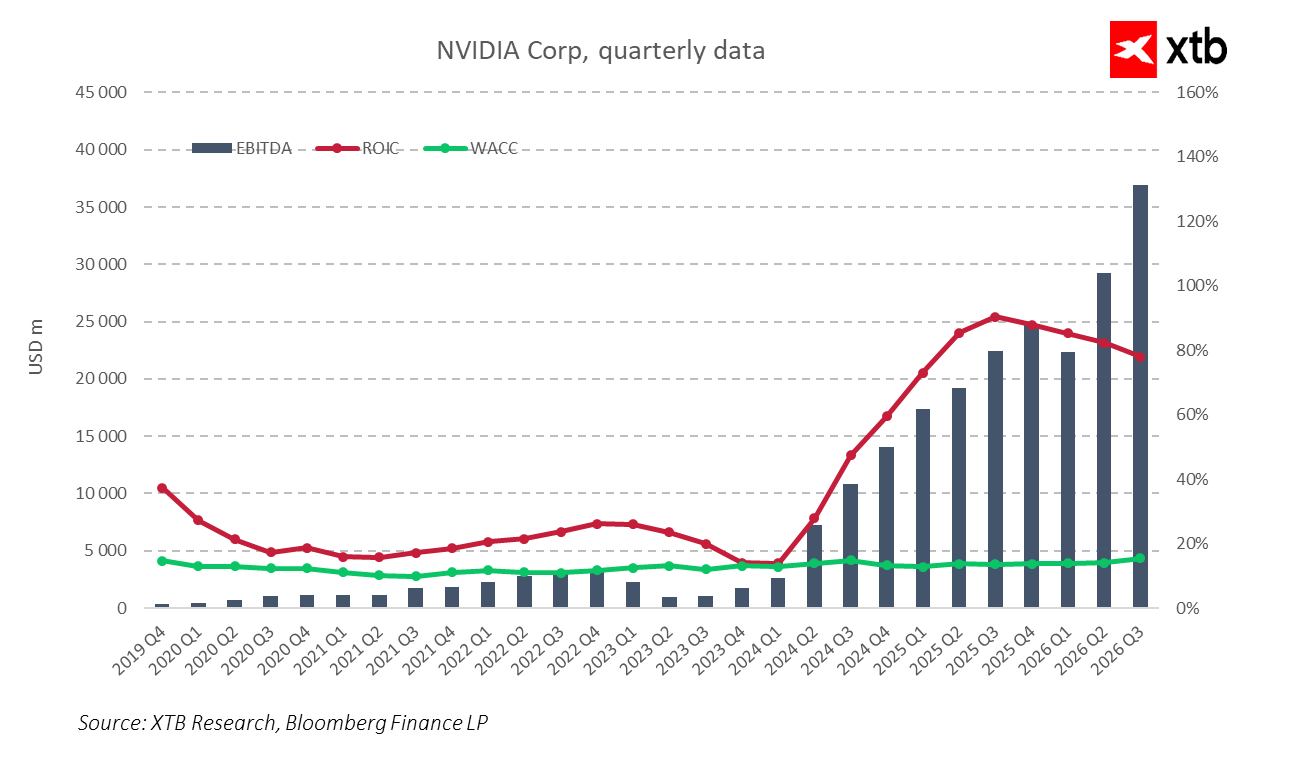

L’EBITDA sta crescendo rapidamente, superando i 37 miliardi di USD nel Q3 2026. Il ritorno sul capitale investito rimane sopra l’80%, a indicare un’eccezionale efficienza nella gestione delle risorse. Un costo del capitale relativamente basso evidenzia una forte posizione competitiva e la capacità di generare valore per gli azionisti. Questa combinazione di crescita, redditività e gestione efficiente costituisce una solida base per ulteriori sviluppi e per il rafforzamento della leadership nel settore.

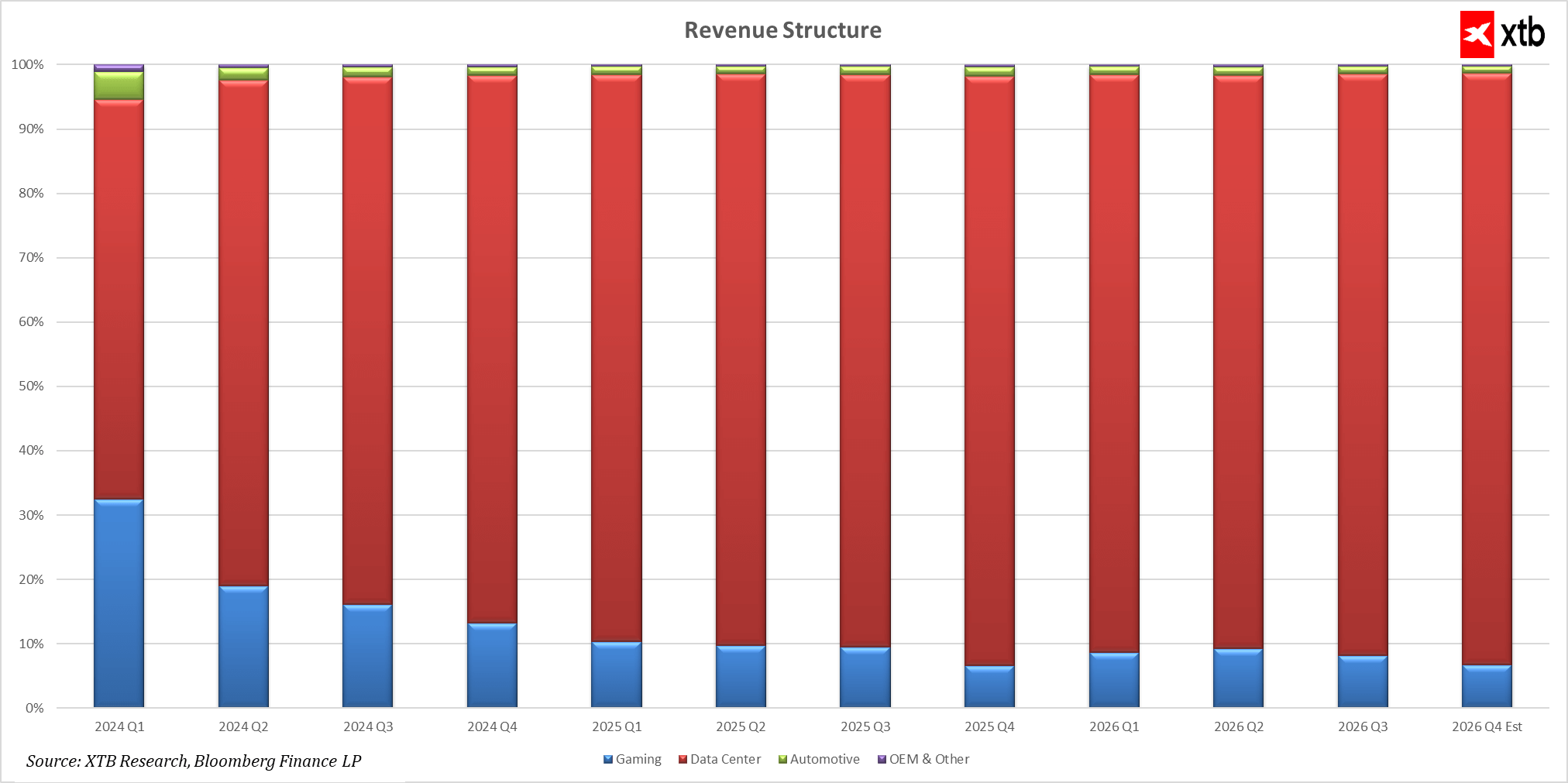

Nvidia rafforza costantemente la sua posizione soprattutto grazie alla rapida crescita del segmento data center. Dall’inizio del 2024, i ricavi in quest’area sono aumentati a un ritmo impressionante, registrando diversi centinaia di percento di crescita annua in trimestri consecutivi. Questo segmento genera la maggior parte dei ricavi dell’azienda e si prevede che raggiungerà oltre 56 miliardi di USD entro la fine del 2026.

Il segmento gaming, sebbene più volatile, si sta riprendendo dai cali registrati all’inizio del 2024 e continua a contribuire in modo significativo, con ricavi previsti intorno ai 4 miliardi di USD entro la fine del 2026. Anche il segmento automotive cresce costantemente, passando da poco meno di 300 milioni di USD a oltre 680 milioni di USD, con fluttuazioni che indicano un crescente interesse e investimenti. Altri settori, come OEM e simili, sebbene più piccoli, mostrano anch’essi una crescita solida e un’importanza crescente per le operazioni complessive. Queste tendenze dimostrano l’efficace diversificazione dei ricavi di Nvidia, rafforzando la sua leadership nella trasformazione digitale e nell’AI.

Panoramica sulla valutazione

Analizziamo la valutazione di Nvidia utilizzando il metodo del discounted cash flow (DCF). È importante sottolineare che questa analisi ha scopo puramente informativo e non deve essere considerata un consiglio di investimento o una previsione esatta del prezzo delle azioni.

Le nostre proiezioni assumono un tasso di crescita annuo medio dei ricavi a doppia cifra, stimato tra il 40 e il 60% nei prossimi anni. Negli anni successivi, il tasso di crescita dei ricavi diminuirà gradualmente a causa della saturazione del mercato e della crescente concorrenza.

L’architettura GPU Blackwell sta diventando un elemento chiave della strategia di Nvidia per i prossimi anni. Gli ultimi chip hanno ricevuto enorme interesse, superando significativamente le aspettative iniziali dell’azienda. Blackwell guida il boom globale dell’hardware per AI grazie alle sue prestazioni eccezionali e al ruolo nel training e nel deployment dei modelli AI più avanzati. È questa architettura che permette a Nvidia di mantenere una posizione dominante nei segmenti data center e chip più recenti, alimentando la crescita dinamica dell’azienda.

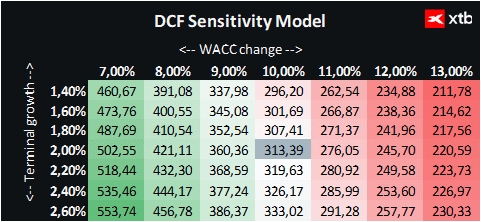

La nostra valutazione include anche un costo medio ponderato del capitale (WACC) stimato intorno al 10%, riflettendo le condizioni attuali del mercato e le specificità del settore tech. Nvidia ha un livello di indebitamento moderato, gestito in modo efficace, quindi il costo del debito ha un impatto limitato ma significativo sul costo complessivo del capitale. Abbiamo assunto un tasso di crescita terminale del 2%, con altri parametri basati sulle medie degli ultimi cinque anni.

Sulla base di queste ipotesi, la valutazione di Nvidia si attesta intorno a 313 USD per azione, indicando un potenziale di crescita di circa il 78% rispetto all’attuale prezzo di mercato di circa 175 USD. L’attuale valutazione potrebbe non riflettere appieno il valore e le prospettive di crescita dell’azienda. Nvidia ha davanti a sé l’opportunità di un’ulteriore espansione dinamica, guidata dalla crescente domanda di soluzioni AI all’avanguardia, data center e gaming, oltre al riconoscimento globale delle successive generazioni dell’architettura Blackwell.

Ripresa dell'Eurozona? Dati PMI positivi frenati dai prezzi elevati di petrolio e gas.

Grafico del giorno 🚩Il petrolio ritraccia per testare i 92,5 dollari al barile (24.07.2026)

Il mercato rimbalzerà dopo il sell-off di giovedì? ❓

US Open: Alphabet e Tesla pesano su Wall Street, mentre i prezzi del petrolio riaccendono le preoccupazioni degli investitori

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.