- Preoccupazioni sulla affidabilità dei dati: l’IPC di settembre rappresenta un’eccezione al congelamento dei dati economici causato dal blocco governativo di 24 giorni, ma ci sono dubbi sulla affidabilità dei prossimi report se il blocco dovesse continuare.

- Inflazione core prevista: i mercati prevedono un aumento mensile dello 0,3% dell’IPC core, che si traduce in una crescita annua del 3,1%, ben al di sopra dell’obiettivo del 2% della Federal Reserve.

- Previsione sull’impatto sul mercato: se l’inflazione core mensile dovesse corrispondere esattamente alla previsione dello 0,3%, l’S&P 500 potrebbe registrare lievi aumenti, fino a un massimo dello 0,5%.

- Preoccupazioni sulla affidabilità dei dati: l’IPC di settembre rappresenta un’eccezione al congelamento dei dati economici causato dal blocco governativo di 24 giorni, ma ci sono dubbi sulla affidabilità dei prossimi report se il blocco dovesse continuare.

- Inflazione core prevista: i mercati prevedono un aumento mensile dello 0,3% dell’IPC core, che si traduce in una crescita annua del 3,1%, ben al di sopra dell’obiettivo del 2% della Federal Reserve.

- Previsione sull’impatto sul mercato: se l’inflazione core mensile dovesse corrispondere esattamente alla previsione dello 0,3%, l’S&P 500 potrebbe registrare lievi aumenti, fino a un massimo dello 0,5%.

Oggi avremo finalmente qualche indicazione sull’economia statunitense, poiché i dati sull’inflazione per il mese di settembre saranno pubblicati nonostante lo shutdown del governo, che nelle ultime settimane ha limitato la diffusione dei dati economici del paese.

A causa dello shutdown, le principali metriche dell’economia statunitense non vengono pubblicate, ma i dati sull’inflazione costituiscono un’eccezione. Finora, lo shutdown del governo è durato 24 giorni, diventando il secondo più lungo nella storia dopo i 35 giorni del 2018, durante il primo mandato di Donald Trump. Questa volta, non sembra probabile una risoluzione a breve termine.

Sebbene i dati sull’inflazione di settembre siano previsti senza problemi significativi, cresce la preoccupazione che i report di ottobre possano risultare meno affidabili, poiché l’agenzia statistica ha sospeso la raccolta, l’elaborazione e la diffusione dei dati durante lo shutdown.

Questo significa che potrebbero emergere problemi di accuratezza. Durante lo shutdown di 16 giorni del 2013, che aveva colpito la raccolta dei dati sull’IPC, il Bureau of Labor Statistics (BLS) riportò che il campione dei prezzi utilizzato per calcolare l’indice era più ridotto—circa il 75% del normale.

Cosa aspettarsi dall’IPC?

Il report sull’IPC di venerdì ha un’importanza enorme per gli investitori. Questi dati rappresenteranno uno dei pochi segnali chiari sullo stato dell’economia prima della riunione sui tassi d’interesse e probabilmente influenzeranno il tono dei mercati per il resto dell’anno.

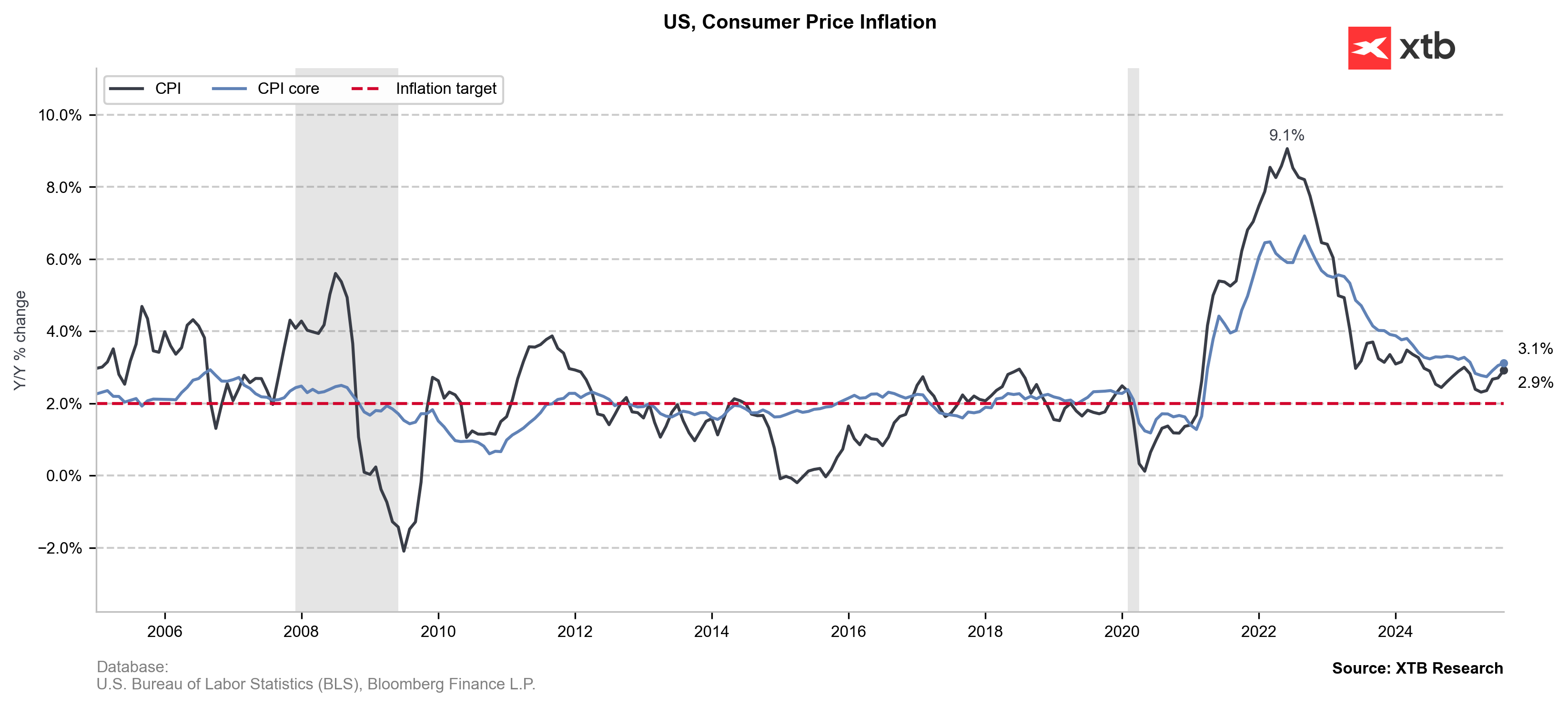

I mercati prevedono un aumento dello 0,3% dell’IPC core di settembre—which esclude le componenti più volatili come cibo ed energia—rispetto al mese precedente. Su base annua, si attende una crescita del 3,1%, in linea con il mese precedente ma ben al di sopra dell’obiettivo del 2% della Federal Reserve.

Per quanto riguarda l’IPC complessivo, è previsto anch’esso in aumento fino al 3,1%. Se confermato, sarebbe la prima volta dall’inizio dell’anno che supera il 3%, dopo il 2,9% del mese precedente. Tuttavia, l’impatto dell’inflazione è stato più moderato del previsto, probabilmente a causa di una combinazione di compressione dei margini, accumulo anticipato di scorte e deviazioni commerciali.

Per questo mese, è previsto un calo dei prezzi delle auto usate e dei costi abitativi, che ad agosto erano saliti più del previsto nelle città del sud più piccole, ma si sono poi stabilizzati. Tuttavia, una delle principali preoccupazioni riguarda il settore dei servizi, come affitti, assicurazioni auto e riparazioni, mentre si registra un calo dei prezzi dei voli. Ironia della sorte, proprio mentre l’ambiente economico sembra più calmo e la guerra commerciale—eccetto nel caso della Cina—è passata in secondo piano, i consumatori americani hanno deciso di spendere di più in viaggi, abbigliamento, cibo e intrattenimento. I sondaggi mostrano un maggiore ottimismo su aree chiave come salari e occupazione, entrambe migliorate significativamente.

Altri prezzi chiave da monitorare includono energia e cibo. A settembre, è previsto un possibile aumento dei prezzi della benzina, insieme a un lieve incremento dei costi alimentari.

Il petrolio, in particolare, potrebbe essere uno dei fattori in grado di cambiare la direzione del mercato nel breve termine. Negli ultimi giorni, i prezzi del petrolio hanno registrato guadagni a due cifre a causa delle sanzioni statunitensi contro le compagnie petrolifere russe, mettendo potenzialmente in discussione i prossimi tagli dei tassi da parte delle banche centrali.

US CPI for September is expected to increase to 3.1% YoY and core reading should stay untouched at 3.1% YoY. Market is expecting slightly higher monthly reading so it should be closely watched by investors. Source: Bloomberg Finance LP, XTB

Market Impact

I prezzi della benzina, in particolare, possono amplificare le tendenze inflazionistiche, motivo per cui l’inflazione core è considerata una misura più affidabile dell’inflazione futura. Viene analizzata su base mensile per valutare come possano essere evolute le condizioni economiche a breve termine. Secondo i dati forniti da JPMorgan, l’impatto della pubblicazione odierna dell’inflazione core mensile sull’S&P 500 potrebbe essere il seguente:

-

Se l’inflazione è inferiore allo 0,25%, potremmo assistere a guadagni fino all’1,5%.

-

Se l’inflazione è compresa tra 0,25% e 0,3%, ci si potrebbe attendere guadagni tra lo 0,75% e l’1,25%.

-

Se l’inflazione rimane come previsto allo 0,3%, potremmo vedere lievi aumenti fino allo 0,5%.

-

Se l’inflazione mensile supera lo 0,3%, il mercato potrebbe calare fino all’1,25%.

-

Se l’inflazione mensile raggiunge lo 0,4%, il mercato potrebbe scendere fino al 2,25%.

La probabilità più alta ricade nei terzo e quarto scenario, il che significa che qualsiasi variazione di un decimo di punto percentuale al di sopra o al di sotto dello 0,3% determinerà il tono dei mercati finanziari.

Dato che la Federal Reserve è probabilmente più concentrata sul mercato del lavoro, non ci aspettiamo che il CPI influisca significativamente sulla decisione della Fed della prossima settimana, anche se potrebbe modificare l’andamento della riunione di dicembre.

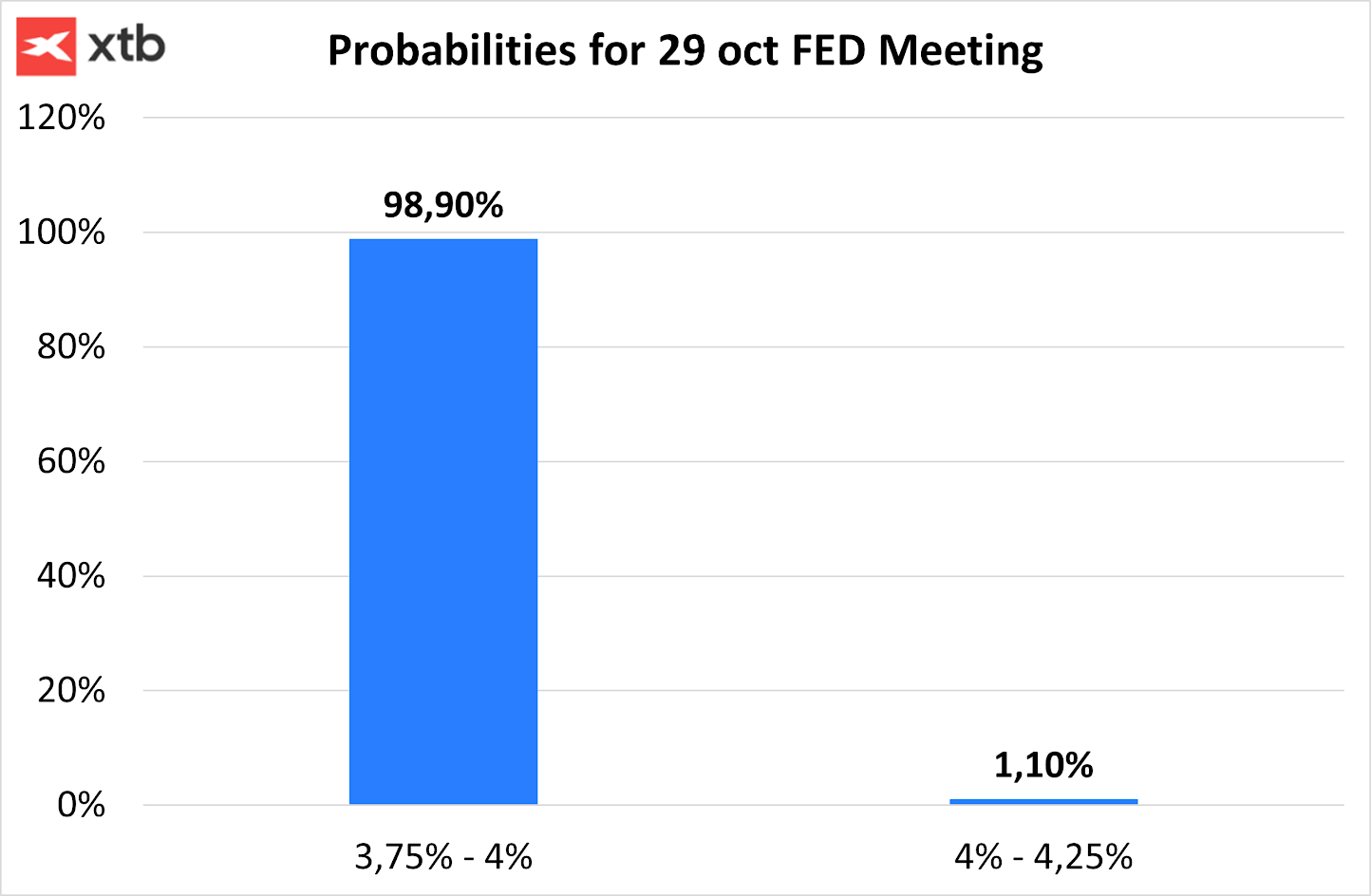

Il mercato prezza una probabilità molto alta che l’impatto sui mercati finanziari sia inferiore al normale, poiché esiste una probabilità del 98,9% che la Fed riduca i tassi di interesse di 25 punti base la prossima settimana. Per cambiare drasticamente questa aspettativa, la crescita dei prezzi dovrebbe essere storicamente elevata.

Live Mercati in Sintesi

Riepilogo di mercato: azionario europeo ai massimi da tre settimane! Apple in calo nel pre-market USA!

Inflazione core dell'Eurozona superiore alle stime

Grafico del giorno: EURUSD dopo la riunione della Fed

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.