Negli ultimi anni, la comunicazione delle banche centrali sta cambiando: non si limita più a dati tecnici e decisioni sui tassi, ma cerca di raggiungere direttamente cittadini e imprese con consigli pratici e comprensibili. In questo articolo esploreremo come la BCE stia utilizzando i suoi report per fornire raccomandazioni pratiche, dai suggerimenti sul mantenere una scorta di contante a casa ai consigli per gestire le emergenze economiche, e come questi consigli si colleghino a eventi recenti come la pandemia, i blackout energetici, conflitti internazionali e crisi finanziarie.

Negli ultimi anni, la comunicazione delle banche centrali sta cambiando: non si limita più a dati tecnici e decisioni sui tassi, ma cerca di raggiungere direttamente cittadini e imprese con consigli pratici e comprensibili. In questo articolo esploreremo come la BCE stia utilizzando i suoi report per fornire raccomandazioni pratiche, dai suggerimenti sul mantenere una scorta di contante a casa ai consigli per gestire le emergenze economiche, e come questi consigli si colleghino a eventi recenti come la pandemia, i blackout energetici, conflitti internazionali e crisi finanziarie.

I “consigli” della BCE

Negli ultimi report pubblicati nei Bollettini Economici della BCE non si parla solo di tassi di interesse o di inflazione. Sempre più spesso la banca centrale propone consigli pratici, pensati per cittadini e imprese. Non sono regole obbligatorie, né raccomandazioni ufficiali per i governi, ma suggerimenti basati su dati, ricerche e simulazioni. L’idea è semplice: piccoli comportamenti quotidiani possono avere un effetto reale sulla stabilità dell’economia.

L’obiettivo della BCE è duplice. Da un lato, vuole aiutare le persone a diventare più consapevoli dei rischi economici, come imprevisti nei pagamenti o picchi di inflazione. Dall’altro, punta a rafforzare la fiducia nell’euro: la stabilità complessiva dipende anche dalle scelte individuali, che sembrano piccole ma sommate diventano importanti.

In questo senso, la BCE non è solo un’autorità che prende decisioni tecniche. Sta provando a diventare anche un interlocutore diretto dei cittadini, spiegando in modo chiaro perché certe scelte possono essere utili. Per esempio, tenere un po’ di contante in casa o avere un piccolo fondo di emergenza non è solo prudente, ma contribuisce anche a rendere più stabile l’intero sistema economico.

Questi report, quindi, non sono solo numeri e grafici: sono strumenti pensati per insegnare e guidare. La banca centrale vuole far capire che la stabilità economica non dipende solo dalle grandi decisioni politiche, ma anche dalle azioni quotidiane di milioni di persone. In questo modo, i cittadini diventano parte attiva della sicurezza e della resilienza dell’economia europea.

Tenere almeno 70 euro in casa

Un esempio emblematico di questa nuova forma di comunicazione è il recente consiglio contenuto nel documento “Keep calm and carry cash”, in cui la BCE suggerisce di mantenere in casa una piccola scorta di contanti, pari a circa 70 euro a persona, per coprire le spese essenziali per almeno 72 ore in caso di emergenza.

Fonte: ebc.europa.eu

A prima vista può sembrare un messaggio fuori dal tempo, quasi nostalgico, in un’epoca dominata dai pagamenti digitali e dalle app bancarie. Ma in realtà il consiglio nasce da considerazioni economiche molto precise. Negli ultimi anni, diversi episodi — dai blackout elettrici agli attacchi informatici — hanno mostrato quanto possa essere vulnerabile un sistema di pagamenti interamente digitale. In situazioni di crisi, il contante rappresenta una forma di ridondanza operativa: una sorta di assicurazione di base che garantisce la continuità delle transazioni anche quando il sistema digitale si blocca.

C’è poi una dimensione più psicologica, ma altrettanto economica. Nei momenti di incertezza, le persone tendono a preferire beni liquidi e tangibili. Il contante, in questo senso, svolge una funzione di “bene rifugio quotidiano”: rassicura, restituisce la percezione del controllo e riduce la paura di non poter accedere ai propri mezzi di pagamento. È un meccanismo di fiducia che la BCE riconosce come parte integrante della stabilità economica.

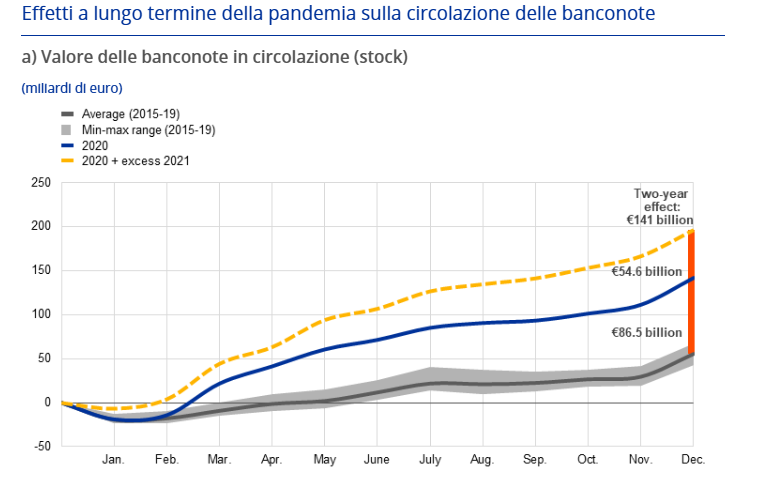

Il consiglio di tenere almeno 70 euro in contante a casa nasce da esperienze recenti che hanno mostrato l’importanza della liquidità fisica in caso di emergenze. La pandemia del 2020 ha provocato un aumento straordinario e sostenuto della domanda di banconote, con un incremento cumulativo di oltre €140 miliardi entro fine anno, pari a oltre il 130% rispetto alla media pre-pandemica. Questo aumento si è verificato nonostante un calo nell’uso quotidiano del contante, a causa di lockdown e spostamento verso pagamenti digitali.

Fonte: ebc.europa.eu

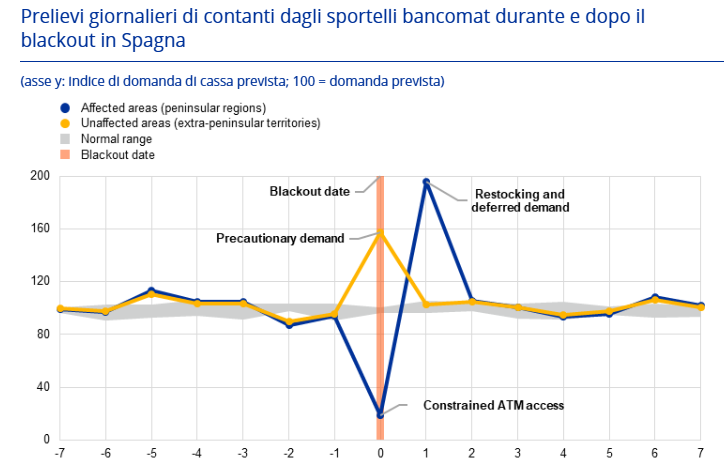

Altri eventi hanno reso evidente il ruolo cruciale del contante. Durante il blackout iberico del 28 aprile 2025, oltre 50 milioni di persone sono rimaste senza energia elettrica per ore, con conseguente interruzione dei sistemi di pagamento digitali e dei bancomat. In molte zone, il contante è diventato l’unico mezzo di pagamento funzionante, con ritiri agli ATM che hanno mostrato picchi record nei giorni successivi. Anche conflitti come la guerra Russia-Ucraina, la guerra Israelo-Palestinese e crisi energetiche come il blackout in Spagna hanno aumentato l’incertezza e la necessità di strumenti di pagamento immediati e affidabili. In questo contesto, il consiglio BCE appare come una misura di precauzione semplice, ma efficace, per garantire resilienza individuale e collettiva.

Fonte: ebc.europa.eu

Il consiglio, tuttavia, ha anche un risvolto sistemico. Se ogni famiglia avesse un piccolo margine di liquidità fisica, il sistema bancario e dei pagamenti sarebbe nel complesso più stabile, meno esposto a shock improvvisi o a corse agli sportelli in caso di crisi. È un modo semplice per distribuire la resilienza, spostando una piccola parte della responsabilità della stabilità finanziaria anche sui cittadini.

Per approfondire l’impatto economico di questo articolo e capire meglio il ruolo dei contanti in casa, guarda il video del nostro analista di mercato, che commenta nel dettaglio i dati e le raccomandazioni citate.

Come interpretare i report BCE?

Il caso dei 70 euro non è isolato. Negli ultimi anni la BCE ha pubblicato altri report Il caso dei 70 euro in contante non è isolato. Negli ultimi anni la BCE ha pubblicato diversi report contenenti raccomandazioni comportamentali rivolte a cittadini e imprese. Questi documenti cercano di mostrare come le scelte individuali, se sommate su scala europea, possano influire sulla stabilità macroeconomica.

Consigli pratici per famiglie e imprese

Nel 2024, un rapporto sull’educazione finanziaria suggeriva alle famiglie di diversificare il risparmio e di mantenere un piccolo fondo di emergenza liquido. Durante la crisi energetica del 2023, invece, la BCE invitava a monitorare i consumi e a distribuire le spese per attenuare l’impatto dei rincari sui bilanci familiari. Questi esempi dimostrano come le raccomandazioni della banca centrale siano concrete e legate alla vita quotidiana.

L’euro digitale e la modernizzazione dei pagamenti

La discussione sull’euro digitale, che procede in parallelo, rientra nella stessa logica: preparare i cittadini a un futuro dei pagamenti più tecnologico, sicuro e inclusivo. Anche in questo caso, la BCE non impone regole, ma propone comportamenti basati su dati, simulazioni e analisi empiriche, spiegando come le scelte individuali possano contribuire alla resilienza collettiva.

Limiti e tensioni

Come ogni messaggio che tocca la sfera dei comportamenti personali, anche questi consigli presentano zone di ambiguità. Alcuni analisti li definiscono “paternalistici”, temendo che la BCE possa oltrepassare il suo mandato tecnico. Altri sottolineano una possibile tensione tra la promozione del contante come garanzia di sicurezza e la spinta verso l’euro digitale, che mira a ridurre l’uso della moneta fisica.

Per approfondire, guarda il video comopleto del nostro Analista di mercato:

Costruire fiducia e coesione economica

Il punto cruciale non è tanto la coerenza tra i messaggi, quanto la loro finalità: costruire fiducia. Fiducia nei pagamenti digitali, nel valore della moneta e nella capacità dei cittadini di agire in modo informato e consapevole. In questo modo, la BCE cerca di rafforzare la coesione economica dell’Eurozona, non solo tramite le leve monetarie, ma anche attraverso la cultura finanziaria e la consapevolezza individuale.

In XTB sappiamo quanto sia importante non farsi prendere dal panico di fronte a comunicazioni o consigli della BCE, soprattutto in periodi di alta volatilità dei mercati. Per questo offriamo contenuti informativi e formativi pensati sia per chi si avvicina per la prima volta agli investimenti sia per chi già opera sui mercati. Che tu voglia capire le implicazioni economiche dei consigli della BCE, prepararti ai periodi di incertezza o valutare strategie per proteggere i tuoi risparmi, le risorse di XTB ti aiutano a prendere decisioni consapevoli e a gestire la volatilità con maggiore sicurezza.

Scopri XTB!

Conclusioni

Il linguaggio della BCE sta cambiando, e con esso cambia anche la percezione del suo ruolo. Oggi la banca centrale non si limita a controllare l’inflazione o a regolare i mercati, ma cerca di dialogare con la società, spiegando che la stabilità economica è un bene condiviso, che richiede la collaborazione di tutti.

Il consiglio di tenere in casa 70 euro è solo un simbolo di questa evoluzione: un piccolo gesto che riassume una grande idea, quella che la sicurezza del sistema nasce dalla consapevolezza diffusa.

In futuro, è probabile che la BCE continui su questa strada, pubblicando report che uniscono analisi, educazione e prevenzione. E per chi osserva i mercati e la politica monetaria, questi documenti saranno sempre più importanti: non tanto per ciò che impongono, ma per ciò che rivelano — la visione economica di un’istituzione che vuole essere vicina ai cittadini.

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.