Investire può sembrare complesso, con decine di asset, fondi e strategie da valutare. Per chi cerca un approccio semplice, efficiente e poco impegnativo, i lazy portfolio rappresentano una soluzione interessante. Questi portafogli sono predefiniti, ben diversificati e pensati per ridurre la necessità di gestione attiva, pur permettendo di partecipare ai movimenti dei mercati. Se vuoi approfondire i concetti di base dei lazy portfolio, puoi leggere il nostro articolo introduttivo qui. In questo approfondimento ci concentriamo su quattro dei modelli più conosciuti: il portafoglio 60/40, il Permanent Portfolio di Browne, il Golden Butterfly e l’All Season Portfolio. Vedremo le caratteristiche principali di ciascuno, spiegando come funzionano nella pratica e in quali scenari possono risultare più adatti.

Investire può sembrare complesso, con decine di asset, fondi e strategie da valutare. Per chi cerca un approccio semplice, efficiente e poco impegnativo, i lazy portfolio rappresentano una soluzione interessante. Questi portafogli sono predefiniti, ben diversificati e pensati per ridurre la necessità di gestione attiva, pur permettendo di partecipare ai movimenti dei mercati. Se vuoi approfondire i concetti di base dei lazy portfolio, puoi leggere il nostro articolo introduttivo qui. In questo approfondimento ci concentriamo su quattro dei modelli più conosciuti: il portafoglio 60/40, il Permanent Portfolio di Browne, il Golden Butterfly e l’All Season Portfolio. Vedremo le caratteristiche principali di ciascuno, spiegando come funzionano nella pratica e in quali scenari possono risultare più adatti.

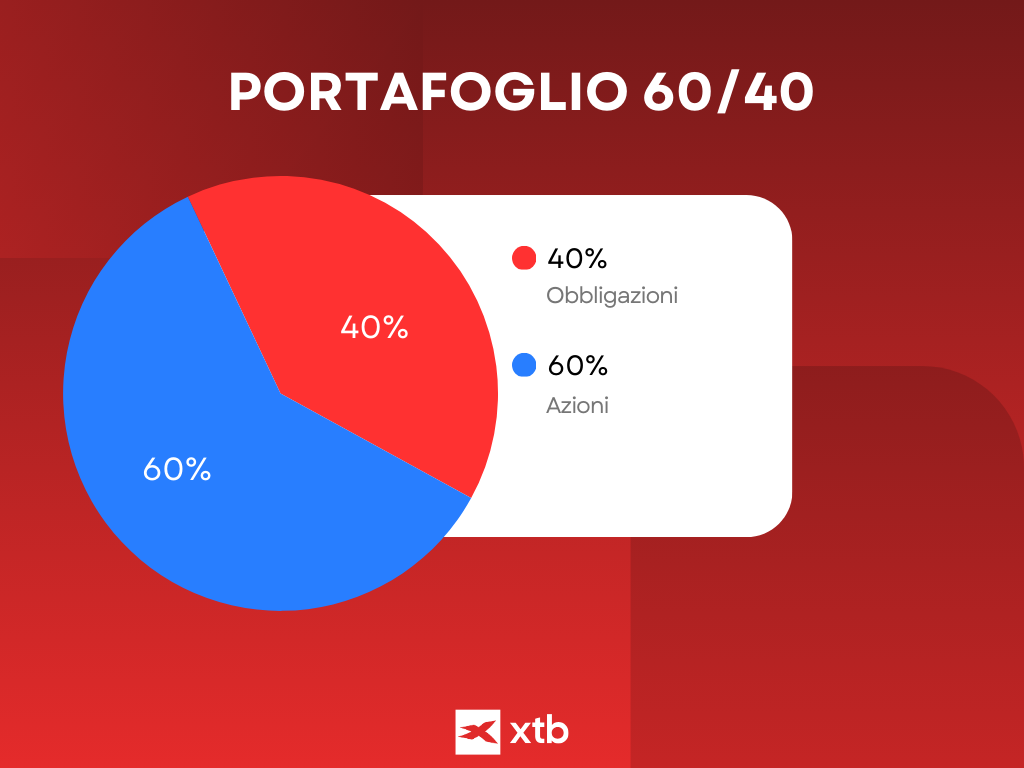

Portafoglio 60/40

Il 60/40 è il modello più classico tra i lazy portfolio. Come suggerisce il nome, combina 60% azioni e 40% obbligazioni. Questa ripartizione permette di ottenere una crescita moderata grazie alle azioni, senza rinunciare a una certa stabilità offerta dalle obbligazioni.

Il grande vantaggio del 60/40 è la sua semplicità: non richiede una gestione quotidiana né decisioni complesse, e si adatta bene a chi ha un orizzonte di investimento medio-lungo. È ideale per chi vuole partecipare ai mercati azionari senza esporsi a fluttuazioni eccessive. Tuttavia, ci sono anche considerazioni importanti: durante periodi di forte volatilità dei mercati azionari, il portafoglio può subire perdite significative. D’altra parte, in fasi di mercato molto rialzista, il rendimento complessivo tende a essere più moderato rispetto a portafogli più aggressivi. Per questo, il 60/40 è spesso considerato una strategia equilibrata, più adatta a chi cerca stabilità con crescita moderata.

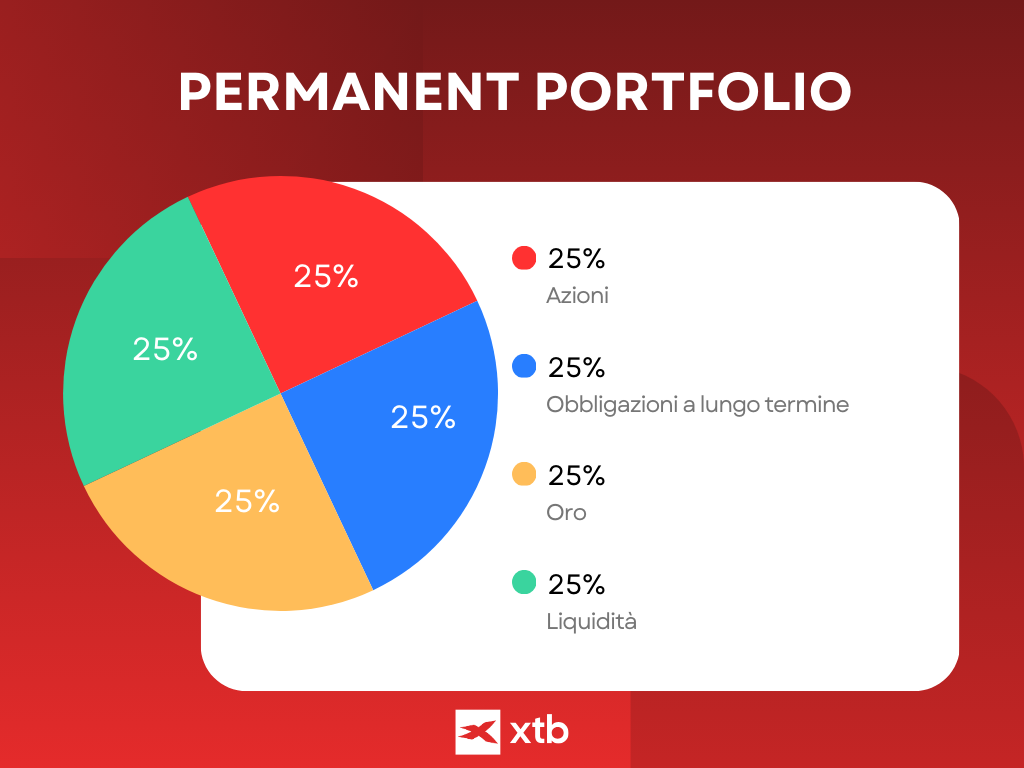

Permanent Portfolio di Browne

Il Permanent Portfolio, ideato da Harry Browne, è progettato per affrontare qualsiasi scenario economico. La ripartizione tipica è 25% azioni, 25% obbligazioni a lungo termine, 25% oro e 25% liquidità. L’idea alla base di questo portafoglio è creare una resilienza elevata: ogni componente reagisce in modo diverso ai cicli economici. Ad esempio, le azioni performano bene in periodi di crescita, le obbligazioni proteggono durante fasi di recessione, l’oro è un rifugio contro inflazione e turbolenze, mentre la liquidità consente flessibilità e sicurezza.

Tra i principali vantaggi troviamo la protezione del capitale e la capacità di mantenere performance stabili senza richiedere interventi frequenti. Il rischio di perdite estreme è contenuto, ma la quota azionaria limitata comporta che nei mercati rialzisti il rendimento può essere inferiore rispetto a portafogli più aggressivi. In sintesi, il Permanent Portfolio è particolarmente adatto a chi vuole difendere il capitale e limitare la volatilità senza rinunciare completamente alla crescita.

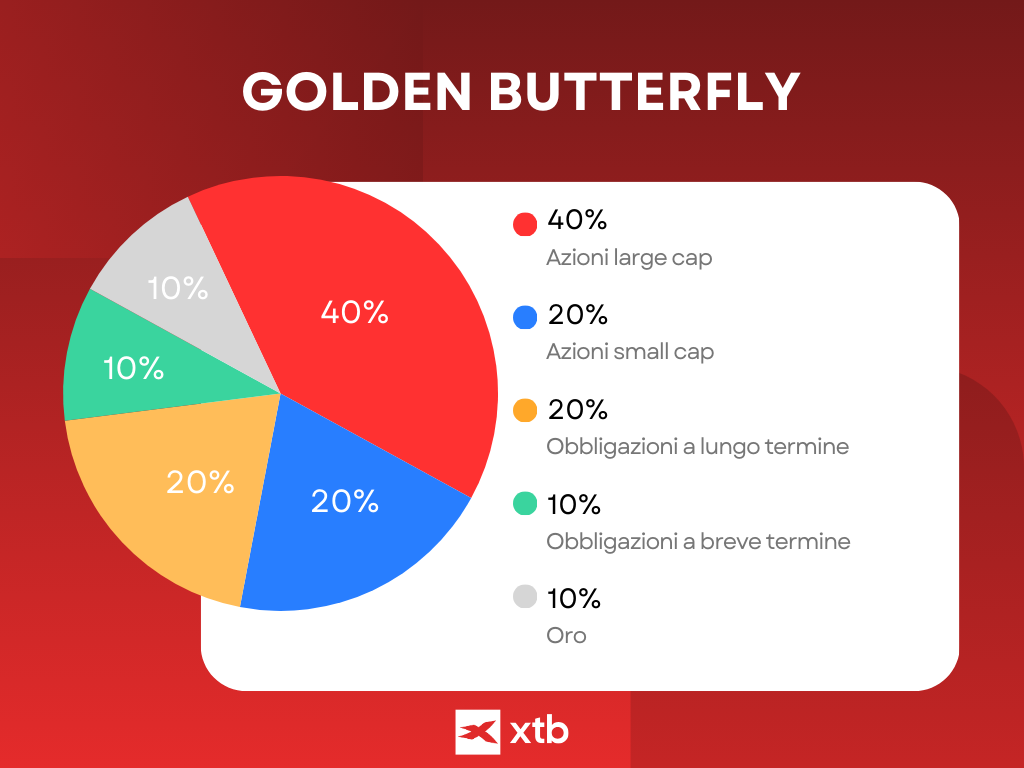

Golden Butterfly

Il Golden Butterfly è una variante più dinamica del 60/40, con una struttura pensata per massimizzare la diversificazione. La composizione tipica prevede: 40% azioni large cap, 20% azioni small cap, 20% obbligazioni a lungo termine, 10% obbligazioni a breve termine e 10% oro. Questo portafoglio mira a combinare crescita, stabilità e protezione dai rischi macroeconomici. La quota maggiore di azioni small cap offre potenziale di rendimento superiore, mentre le obbligazioni e l’oro riducono la volatilità complessiva.

Un vantaggio chiave del Golden Butterfly è la capacità di resistere meglio a flessioni improvvise dei mercati rispetto al 60/40, pur rimanendo relativamente facile da gestire. È necessario un ribilanciamento periodico per mantenere le proporzioni originali, ma rispetto alla gestione attiva resta un approccio “lazy”. Questo portafoglio è quindi indicato per chi vuole equilibrio tra rendimento e sicurezza, con una maggiore attenzione alla diversificazione.

All Season Portfolio

L’All Season Portfolio, sviluppato da Ray Dalio, è progettato per performare in ogni fase del ciclo economico. La struttura classica prevede: 30% azioni, 40% obbligazioni a lungo termine, 15% obbligazioni a breve termine, 7,5% oro e 7,5% materie prime. L’obiettivo è mantenere una stabilità robusta, riducendo la volatilità complessiva e proteggendo il portafoglio sia dall’inflazione che dalla deflazione. Le azioni offrono crescita, le obbligazioni lunghe e brevi mitigano i rischi legati ai tassi d’interesse, mentre oro e materie prime aggiungono protezione contro eventi economici imprevisti.

Tra i vantaggi, questo modello permette di affrontare i cicli economici senza dover prevedere in anticipo i movimenti dei mercati. La considerazione principale è che l’implementazione richiede una gestione leggermente più attenta rispetto ai portafogli più semplici, ma rimane comunque un approccio “all-weather” adatto a investitori pazienti e orientati al lungo termine.

Come scegliere il portafoglio di investimento giusto per te

Scegliere il lazy portfolio più adatto non significa puntare al rendimento massimo, ma trovare un equilibrio tra obiettivi personali, propensione al rischio e orizzonte temporale. Alcuni punti chiave da considerare:

- Profilo di rischio: se sei più avverso al rischio, portafogli come il Permanent Portfolio o l’All Season offrono maggiore stabilità; se tolleri più volatilità, il 60/40 o il Golden Butterfly possono generare rendimenti più alti.

- Orizzonte temporale: investimenti a lungo termine permettono di affrontare meglio la volatilità azionaria, rendendo portafogli più azionari più adatti. Chi ha un orizzonte breve potrebbe preferire un approccio più difensivo.

- Ribilanciamento: anche i lazy portfolio richiedono di mantenere le proporzioni iniziali, almeno una o due volte l’anno, per conservare la strategia originale.

- Diversificazione: verifica che il portafoglio sia bilanciato tra classi di attività diverse (azioni, obbligazioni, oro, liquidità, materie prime) per ridurre l’esposizione a eventi imprevisti.

- Costi e strumenti disponibili: scegli fondi o ETF a basso costo e facilmente accessibili; anche i costi di gestione possono influire significativamente sul rendimento nel lungo periodo.

Attenzione però: i modelli di lazy portfolio presentati sono già strutturati e pronti all’uso, ma non rappresentano l’unico modo di investire. È fondamentale informarsi, valutare attentamente il proprio profilo di investitore e trader, e adattare la strategia alle proprie esigenze e obiettivi personali. Nessun portafoglio “preconfezionato” sostituisce una riflessione consapevole e continua sul proprio approccio agli investimenti.

Prendersi del tempo per valutare questi elementi aiuta a scegliere un portafoglio coerente con le proprie esigenze, riducendo il rischio di abbandonare la strategia nei momenti di mercato più turbolenti.

Conclusioni

I lazy portfolio offrono un compromesso efficace tra semplicità e diversificazione. Dal classico 60/40, che rappresenta un equilibrio tra crescita e stabilità, al Permanent Portfolio e All Season, progettati per offrire resilienza in ogni scenario economico, fino al Golden Butterfly, che bilancia rendimento e protezione dai rischi, esistono soluzioni adatte a diversi profili di rischio.La chiave è scegliere un portafoglio coerente con il proprio profilo di rischio e orizzonte temporale, comprendere le dinamiche di mercato e ribilanciare periodicamente le componenti per mantenere l’asset allocation iniziale. Con questo approccio, anche un investitore non professionista può gestire il proprio capitale in modo strategico, semplice e disciplinato.

Investire nell'oro: Guida pratica

Come investire i tuoi risparmi? Suggerimenti pratici

Come raggiungere l'indipendenza finanziaria - Consigli pratici

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.