Vuoi diversificare i tuoi investimenti o trovare una fonte di reddito stabile? Imparare come investire in obbligazioni potrebbe essere la risposta. La nostra guida elimina il gergo tecnico per offrirti un percorso chiaro verso l’acquisto di obbligazioni, l’investimento in ETF obbligazionari, la comprensione dei rendimenti e la loro integrazione nella tua strategia finanziaria. Che tu sia un investitore esperto o alle prime armi, troverai le informazioni e gli strumenti necessari per muoverti nel mercato obbligazionario con sicurezza.

Vuoi diversificare i tuoi investimenti o trovare una fonte di reddito stabile? Imparare come investire in obbligazioni potrebbe essere la risposta. La nostra guida elimina il gergo tecnico per offrirti un percorso chiaro verso l’acquisto di obbligazioni, l’investimento in ETF obbligazionari, la comprensione dei rendimenti e la loro integrazione nella tua strategia finanziaria. Che tu sia un investitore esperto o alle prime armi, troverai le informazioni e gli strumenti necessari per muoverti nel mercato obbligazionario con sicurezza.

Cos’è un’obbligazione e come funziona?

Ogni giorno, migliaia di investitori in tutto il mondo cercano di gestire il rischio e selezionare le migliori obbligazioni possibili, con rendimenti il più attraenti possibile. Per comprendere correttamente questi strumenti, qualsiasi investitore può analizzare le obbligazioni come un accordo tra il prestatore (l’investitore obbligazionario) e il destinatario del capitale (uno Stato o una azienda). Una parte fornisce il denaro, l’altra promette di restituirlo con un premio di interesse fisso per l’utilizzo del capitale.

Una parte attende il denaro e il rendimento derivante dal prestito (a seconda dell’accordo possono essere 2 mesi, 1 anno, 10 anni e così via). L’altra parte dispone di capitale da investire e far crescere (e, si spera, da restituire). È per questo che gli investitori parlano delle obbligazioni come titoli di debito e del mercato del debito. Le condizioni di questo mercato dipendono in particolare dalla politica delle banche centrali (tassi di interesse), dall’inflazione e dal ciclo di mercato. Leggi questo articolo per saperne di più sui mercati a reddito fisso e sugli investimenti obbligazionari.

Punti chiave sulle obbligazioni

Nel mercato obbligazionario, gli investitori possono acquistare titoli di debito emessi da entità come aziende o governi, con profili di rischio differenti e rendimenti fissi.

Gli investitori possono investire in ETF obbligazionari tramite broker su piattaforme di trading, oppure acquistare obbligazioni direttamente dagli emittenti. Le obbligazioni sono particolarmente consigliate come componente difensiva del portafoglio di un investitore.Di solito, quando i tassi di interesse salgono, anche i rendimenti obbligazionari aumentano e i prezzi delle obbligazioni scendono. Quando le banche centrali adottano politiche meno restrittive, le obbligazioni vengono scambiate a prezzi più alti e i rendimenti diminuiscono.

Rendimenti obbligazionari più elevati sono vantaggiosi per i nuovi investitori che desiderano investire in asset a reddito fisso, ma è essenziale comprendere che, se i rendimenti salgono, gli “attuali detentori” di quelle obbligazioni subiscono perdite.

Anche le obbligazioni possono essere rischiose. I rendimenti più elevati sono pagati dalle obbligazioni societarie in difficoltà, ma rappresentano un premio per un rischio di investimento più alto. È fondamentale comprendere la relazione tra rischio e rendimento, poiché le obbligazioni più rischiose (anche quelle a lunga scadenza) hanno generalmente rendimenti più elevati. Naturalmente, non vi è alcuna garanzia che le stesse obbligazioni in futuro diventino ancora più attraenti, esercitando pressione sui loro prezzi nel mercato aperto.

Comprendere l’affidabilità creditizia delle obbligazioni tramite rating e indicatori di mercato, il prezzo delle obbligazioni e i tassi di interesse, le strategie di diversificazione e le date di scadenza gioca un ruolo cruciale nel prendere decisioni di investimento informate.

Obbligazioni vs azioni

Partendo dalle basi, il mercato obbligazionario è un mercato finanziario in cui gli investitori acquistano titoli di debito, noti come obbligazioni. Quando acquisti un’obbligazione, stai essenzialmente prestando denaro all’entità che l’ha emessa, che può essere un azienda o un governo. In cambio, l’emittente dell’obbligazione promette di pagarti interessi a intervalli prestabiliti e di restituire il capitale alla scadenza dell’obbligazione. È come prestare denaro a un amico che promette di restituirtelo con qualcosa in più come ringraziamento per l’aiuto. I mercati obbligazionari svolgono un ruolo cruciale in questo processo, fornendo una piattaforma in cui queste transazioni possono avvenire.

Sebbene obbligazioni e azioni siano entrambi strumenti attraverso cui le aziende raccolgono capitali, funzionano in modo diverso. Con le azioni acquisti una quota di proprietà di un’azienda, mentre con le obbligazioni presti denaro all’emittente. A differenza delle azioni, che sono negoziate in borsa, la maggior parte delle obbligazioni è venduta over-the-counter.

Confrontiamo qui obbligazioni e azioni.

Obbligazioni

- Gli investitori conoscono il rendimento potenziale dell’investimento prima di investire

- Il rendimento di qualsiasi obbligazione è fisso (ed è noto all’acquirente)

- Gli investitori ricevono il rendimento (sotto forma di obbligazione) alla scadenza

- I prezzi delle obbligazioni dipendono dal rischio (teoricamente, maggiore rischio significa maggiore rendimento, quindi le obbligazioni a lungo termine hanno rendimenti più elevati), dalla scadenza (lungo termine, breve termine, ecc.), dall’inflazione e dai livelli dei tassi di interesse

- I prezzi delle obbligazioni sono negoziati come le azioni, ma sono molto meno volatili

- Gli ETF permettono agli investitori di ottenere esposizione alle obbligazioni negoziate in borsa (esistono molti tipi di obbligazioni)

- La volatilità del prezzo di qualsiasi obbligazione è limitata rispetto alle azioni e il rischio percepito è inferiore

- Esistono molti tipi di obbligazioni

- L’obiettivo dell’investimento obbligazionario è la protezione del potere d’acquisto del denaro

Azioni

- Gli investitori non conoscono il risultato futuro dell’investimento

- Il reddito del possessore di azioni è sempre incerto e anche la politica dei dividendi può essere interrotta dall’azienda

- L’intervallo dei risultati possibili negli investimenti azionari è sconosciuto. Può essere molto ampio, ma le azioni offrono la possibilità di ottenere rendimenti eccezionali (con rischio più elevato), che di solito non sono raggiungibili con gli investimenti obbligazionari

- Il rischio dell’investimento azionario è generalmente più alto rispetto alle obbligazioni (in particolare le obbligazioni governative, come i Treasury USA a 10 anni)

- I risultati futuri incerti dell’investimento hanno un impatto psicologico sull’investitore

- I prezzi dipendono dal sentiment di mercato, dalle performance aziendali e dalle aspettative del mercato

- Le azioni sono note come asset molto volatili e rischiosi

- L’investimento a lungo termine in azioni può essere una forma migliore di impiego del capitale per investitori più giovani e con maggiore propensione al rischio

- L’obiettivo dell’investimento azionario è ottenere risultati eccezionali (accettando un rischio più elevato)

Importante: le obbligazioni sono meno volatili ma non possono garantire rendimenti reali agli investitori e, inoltre, storicamente, l’investimento in azioni (ad esempio nell’indice S&P 500) ha fornito rendimenti molto più elevati nel lungo periodo.

Esempi di tipologie di obbligazioni

Dopo aver compreso le basi, è il momento di esplorare le varie tipologie di obbligazioni. Il mercato obbligazionario è un panorama vasto, che comprende obbligazioni societarie, obbligazioni governative e obbligazioni municipali. Ciascuna di queste tipologie presenta caratteristiche e profili di rischio unici.

Obbligazioni societarie

Iniziamo con le obbligazioni societarie. Le aziende emettono obbligazioni societarie per raccogliere fondi per le loro esigenze operative. Quando acquisti un’obbligazione societaria, stai essenzialmente concedendo un prestito all’azienda. In cambio, l’azienda promette di pagarti interessi periodici e di restituire il capitale alla scadenza.

L’azienda emittente collabora con una banca o un broker-dealer per valutare la propria situazione finanziaria e decidere l’offerta obbligazionaria. Sebbene le obbligazioni societarie offrano generalmente rendimenti più elevati rispetto a quelle governative, comportano anche maggiori rischi. Questi rischi includono:

- Rischio di tasso di interesse

- Rischio di reinvestimento

- Rischio di inflazione

- Rischio di credito e di default

Un rischio più elevato può comportare rendimenti potenziali più alti, motivo per cui le obbligazioni societarie rendono generalmente più di quelle governative. Esistono ETF che replicano i prezzi delle obbligazioni societarie, come ad esempio: iShares Corpbond EUN5.DE o iShares EUNW.DE High Yield Corp Bond.

Obbligazioni governative

Passiamo ora alle obbligazioni governative, come i Treasury statunitensi. Queste sono emesse dai governi e sono generalmente considerate investimenti più sicuri. Le obbligazioni governative sono garantite dalla piena fiducia e dal credito del governo emittente, rendendole titoli a basso rischio. Soprattutto quando un Paese controlla la propria valuta e ha la capacità di “stampare moneta”, come gli Stati Uniti (Federal Reserve), è molto difficile ipotizzare un default (anche se la probabilità è superiore a zero, soprattutto quando il debito cresce rapidamente).

Potresti pensare: “Basso rischio, basso rendimento”, ma non necessariamente. Il rendimento delle obbligazioni governative dipende da vari fattori, tra cui il valore nominale dell’obbligazione, il tasso di interesse e fattori guidati dal mercato.

Titoli di Stato italiani: sicurezza e caratteristiche

In Italia, i titoli di Stato rappresentano la forma più comune di obbligazione emessa dal governo per finanziare il fabbisogno pubblico. Acquistando un titolo di Stato italiano, l’investitore presta denaro allo Stato, che si impegna a restituire il capitale a scadenza e a corrispondere interessi periodici. Questi strumenti sono considerati relativamente sicuri rispetto alle obbligazioni societarie, perché sono garantiti dalla capacità dello Stato di raccogliere entrate fiscali e, in ultima istanza, di emettere nuova moneta.

I principali titoli di Stato italiani includono:

- BOT (Buoni Ordinari del Tesoro): titoli a breve termine, senza cedole; il rendimento deriva dalla differenza tra prezzo di acquisto e valore di rimborso.

- BTP (Buoni del Tesoro Poliennali): titoli a medio-lungo termine con cedole fisse semestrali, ideali per investitori alla ricerca di reddito costante.

- BTP Italia: obbligazioni indicizzate all’inflazione italiana, con cedole semestrali che proteggono il potere d’acquisto.

- CCT e CCTeu (Certificati di Credito del Tesoro): titoli a cedola variabile, legata ai tassi di interesse di mercato.

I titoli di Stato italiani possono essere acquistati in asta primaria tramite il MEF oppure sul mercato secondario, attraverso banche e piattaforme di trading. Il loro prezzo oscilla in base ai tassi di interesse, all’inflazione e alla percezione del rischio sovrano (spread Italia-Germania). Pur essendo strumenti relativamente stabili, possono generare guadagni o perdite se venduti prima della scadenza. La loro funzione principale è preservare il capitale e garantire un rendimento prevedibile, rendendoli un punto di riferimento per portafogli orientati alla difesa del capitale.

Prezzi e tassi di interesse

Dopo aver valutato l’affidabilità creditizia di un’obbligazione, puoi procedere a comprendere il pricing obbligazionario e i tassi di interesse. Questi due fattori sono strettamente collegati. Quando i tassi di interesse diminuiscono, i prezzi delle obbligazioni generalmente aumentano grazie all’attrattiva del tasso fisso, con conseguente aumento della domanda. Al contrario, quando i tassi di interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono poiché il tasso fisso diventa meno attraente, riducendo la domanda.

Il rendimento di un’obbligazione rappresenta il ritorno che puoi aspettarti dall’investimento. È determinato dividendo il valore nominale dell’obbligazione per l’interesse che paga. Tuttavia, tieni presente che il rendimento non è l’unico fattore da considerare. Altri elementi, come il rendimento nominale, il rendimento corrente e il rendimento a scadenza, possono influenzare la tua decisione di investimento.

Affidabilità creditizia delle obbligazioni

Prima di immergerti negli investimenti obbligazionari, è fondamentale valutare l’affidabilità creditizia di un’obbligazione. È qui che entrano in gioco i rating di credito. Le agenzie di rating, come Moody’s, Standard & Poor’s e Fitch Ratings, valutano l’affidabilità creditizia di un’obbligazione e assegnano un giudizio su una scala che va da AAA a D o da Aaa a D. Questi rating possono darti un’idea del livello di rischio dell’obbligazione, aiutandoti a prendere una decisione di investimento informata.

Ricorda però che i rating di credito non sono tutto. Sono solo uno degli strumenti a tua disposizione. È anche importante valutare in modo indipendente l’affidabilità creditizia di un’obbligazione osservando gli indicatori di mercato e utilizzando i rating forniti da altre agenzie. Questo può aiutarti a evitare potenziali insidie e a massimizzare i benefici dei tuoi investimenti obbligazionari.

Strategie per investire in fondi obbligazionari

Sebbene l’acquisto di obbligazioni individuali possa essere un ottimo modo per iniziare a investire nel mercato obbligazionario, i fondi obbligazionari offrono un metodo più conveniente per ottenere diversificazione. I fondi obbligazionari consentono l’accesso a prezzi istituzionali, garantendo condizioni migliori sulle singole obbligazioni. Inoltre, offrono una modalità più semplice per ottenere diversificazione rispetto all’investimento diretto in obbligazioni individuali.

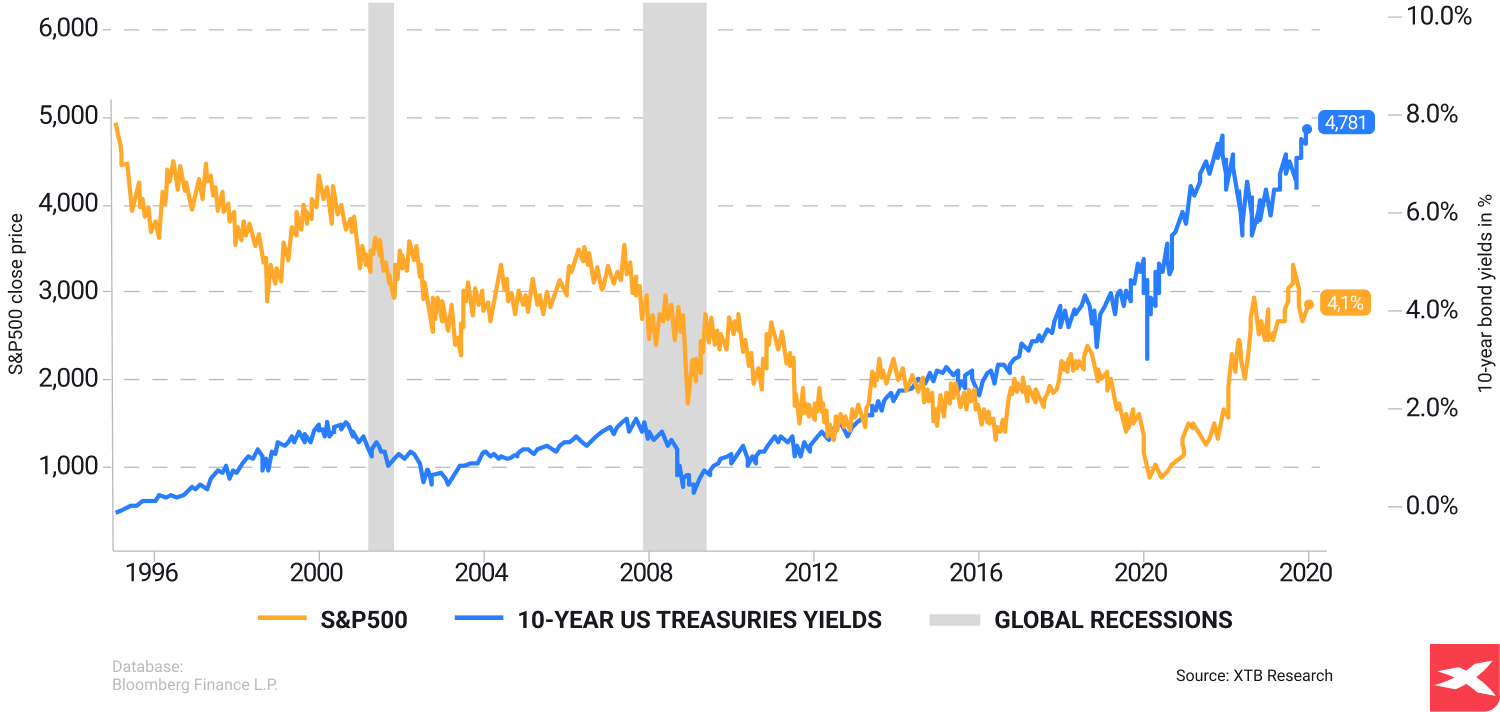

Rendimenti dei Treasury USA a 10 anni vs performance dell’S&P 500 dal 1995 al 2024. Fonte: Team di ricerca di XTB, Bloomberg Finance LP.

La diversificazione negli investimenti obbligazionari può aiutarti a gestire il rischio e a sfruttare potenziali opportunità. Ecco alcuni modi per diversificare i tuoi investimenti:

- Distribuire gli investimenti su diversi strumenti finanziari, ad esempio ETF

- Integrare asset non correlati nel portafoglio per controllare la strategia di rischio

- Diversificare gli investimenti tra varie classi di attivi

Seguendo queste strategie, puoi mitigare volatilità e rischio nei tuoi investimenti obbligazionari.

Diversificazione negli investimenti obbligazionari

La diversificazione riveste un’importanza fondamentale negli investimenti obbligazionari. Alcuni ETF includono numerose obbligazioni all’interno del fondo. Qualsiasi investitore può distribuire gli investimenti su diverse:

- Tipologie di obbligazioni

- Aree geografiche

- Settori

- Scadenze

- Qualità creditizie

In questo modo è possibile gestire il rischio e ottimizzare i rendimenti. Un portafoglio obbligazionario diversificato può includere una varietà di investimenti a reddito fisso, tra cui:

- Obbligazioni governative

- Obbligazioni societarie

- Obbligazioni ad alto rendimento

- Titoli indicizzati all’inflazione

- Debito dei mercati emergenti

Questo approccio aiuta a ridurre la volatilità e il rischio, garantendo che la performance del fondo obbligazionario non dipenda esclusivamente da una singola obbligazione o tipologia.

Acquisto di obbligazioni: acquisto diretto vs ETF obbligazionari

L’acquisto di obbligazioni offre due opzioni principali: l’acquisto diretto o gli ETF obbligazionari. Ogni metodo presenta vantaggi e svantaggi.

Gli ETF obbligazionari offrono liquidità intraday e consentono una rapida diversificazione del portafoglio. Tuttavia, possono comportare commissioni di negoziazione, rendendoli più adatti a operazioni di dimensioni maggiori e meno frequenti. Alcuni dei principali broker consentono di investire in azioni ed ETF senza commissioni per i clienti, ma ogni ETF presenta comunque un TER (costo annuo di gestione). Di solito, il TER è inferiore allo 0,1% annuo.

Ad esempio, il popolare iShares USD Treasury Bond 20yr+ (DTLA.UK) ha un TER dello 0,07%. L’acquisto diretto di obbligazioni, invece, offre la piena proprietà del titolo, il che significa ricevere pagamenti di interessi regolari e il rimborso del capitale alla scadenza. Tuttavia, l’acquisto diretto può richiedere un investimento iniziale maggiore e potrebbe non offrire lo stesso livello di diversificazione degli ETF obbligazionari, che vengono utilizzati anche per coprire il portafoglio.

Prezzi e tassi di interesse

Dopo aver valutato l’affidabilità creditizia di un’obbligazione, puoi procedere a comprendere il pricing obbligazionario e i tassi di interesse. Questi due fattori sono strettamente collegati. Quando i tassi di interesse diminuiscono, i prezzi delle obbligazioni generalmente aumentano grazie all’attrattiva del tasso fisso, con conseguente aumento della domanda. Al contrario, quando i tassi di interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono poiché il tasso fisso diventa meno attraente, riducendo la domanda.

Il rendimento di un’obbligazione rappresenta il ritorno che puoi aspettarti dall’investimento. È determinato dividendo il valore nominale dell’obbligazione per l’interesse che paga. Tuttavia, tieni presente che il rendimento non è l’unico fattore da considerare. Altri elementi, come il rendimento nominale, il rendimento corrente e il rendimento a scadenza, possono influenzare la tua decisione di investimento.

Affidabilità creditizia delle obbligazioni

Prima di immergerti negli investimenti obbligazionari, è fondamentale valutare l’affidabilità creditizia di un’obbligazione. È qui che entrano in gioco i rating di credito. Le agenzie di rating, come Moody’s, Standard & Poor’s e Fitch Ratings, valutano l’affidabilità creditizia di un’obbligazione e assegnano un giudizio su una scala che va da AAA a D o da Aaa a D. Questi rating possono darti un’idea del livello di rischio dell’obbligazione, aiutandoti a prendere una decisione di investimento informata.

Ricorda però che i rating di credito non sono tutto. Sono solo uno degli strumenti a tua disposizione. È anche importante valutare in modo indipendente l’affidabilità creditizia di un’obbligazione osservando gli indicatori di mercato e utilizzando i rating forniti da altre agenzie. Questo può aiutarti a evitare potenziali insidie e a massimizzare i benefici dei tuoi investimenti obbligazionari.

Strategie per investire in fondi obbligazionari

Sebbene l’acquisto di obbligazioni individuali possa essere un ottimo modo per iniziare a investire nel mercato obbligazionario, i fondi obbligazionari offrono un metodo più conveniente per ottenere diversificazione. I fondi obbligazionari consentono l’accesso a prezzi istituzionali, garantendo condizioni migliori sulle singole obbligazioni. Inoltre, offrono una modalità più semplice per ottenere diversificazione rispetto all’investimento diretto in obbligazioni individuali.

La diversificazione negli investimenti obbligazionari può aiutarti a gestire il rischio e a sfruttare potenziali opportunità. Ecco alcuni modi per diversificare i tuoi investimenti:

- Distribuire gli investimenti su diversi strumenti finanziari, ad esempio ETF

- Integrare asset non correlati nel portafoglio per controllare la strategia di rischio

- Diversificare gli investimenti tra varie classi di attivi

Seguendo queste strategie, puoi mitigare volatilità e rischio nei tuoi investimenti obbligazionari.

Diversificazione negli investimenti obbligazionari

La diversificazione riveste un’importanza fondamentale negli investimenti obbligazionari. Alcuni ETF includono numerose obbligazioni all’interno del fondo. Qualsiasi investitore può distribuire gli investimenti su diverse:

- Tipologie di obbligazioni

- Aree geografiche

- Settori

- Scadenze

- Qualità creditizie

In questo modo è possibile gestire il rischio e ottimizzare i rendimenti. Un portafoglio obbligazionario diversificato può includere una varietà di investimenti a reddito fisso, tra cui:

- Obbligazioni governative

- Obbligazioni societarie

- Obbligazioni ad alto rendimento

- Titoli indicizzati all’inflazione

- Debito dei mercati emergenti

Questo approccio aiuta a ridurre la volatilità e il rischio, garantendo che la performance del fondo obbligazionario non dipenda esclusivamente da una singola obbligazione o tipologia.

Acquisto di obbligazioni: acquisto diretto vs ETF obbligazionari

L’acquisto di obbligazioni offre due opzioni principali: l’acquisto diretto o gli ETF obbligazionari. Ogni metodo presenta vantaggi e svantaggi.

Gli ETF obbligazionari offrono liquidità intraday e consentono una rapida diversificazione del portafoglio. Tuttavia, possono comportare commissioni di negoziazione, rendendoli più adatti a operazioni di dimensioni maggiori e meno frequenti. Alcuni dei principali broker consentono di investire in azioni ed ETF senza commissioni per i clienti, ma ogni ETF presenta comunque un TER (costo annuo di gestione). Di solito, il TER è inferiore allo 0,1% annuo.

Ad esempio, il popolare iShares USD Treasury Bond 20yr+ (DTLA.UK) ha un TER dello 0,07%. L’acquisto diretto di obbligazioni, invece, offre la piena proprietà del titolo, il che significa ricevere pagamenti di interessi regolari e il rimborso del capitale alla scadenza. Tuttavia, l’acquisto diretto può richiedere un investimento iniziale maggiore e potrebbe non offrire lo stesso livello di diversificazione degli ETF obbligazionari, che vengono utilizzati anche per coprire il portafoglio.

Interpretare la curva dei rendimenti

La curva dei rendimenti è uno strumento prezioso per l’investitore obbligazionario. Questa rappresentazione grafica dei rendimenti può fornire indicazioni utili sui futuri tassi di interesse e sulle condizioni economiche. Ad esempio, una curva dei rendimenti fortemente inclinata verso l’alto suggerisce aspettative di tassi di interesse futuri più elevati, con conseguente aumento dei rendimenti obbligazionari e diminuzione dei prezzi.

Al contrario, una curva piatta o invertita suggerisce aspettative di tassi di interesse futuri più bassi, con rendimenti obbligazionari ridotti e prezzi in aumento. Comprendere come interpretare la curva dei rendimenti può aiutarti a prendere decisioni di investimento più informate e a massimizzare potenzialmente i rendimenti.

Obbligazioni e inflazione: gestione dei rischi

Un altro elemento cruciale da considerare negli investimenti obbligazionari è l’inflazione. Un aumento dell’inflazione può portare a tassi di interesse più elevati, riducendo il valore delle obbligazioni esistenti. Questo può erodere i rendimenti e generare potenziali perdite.

Un modo per proteggersi dal rischio di inflazione è investire in Treasury Inflation-Protected Securities (TIPS). Queste obbligazioni adeguano il valore nominale in base all’inflazione, offrendo protezione contro l’erosione del potere d’acquisto.

Obbligazioni high yield vs investment grade

Investire in obbligazioni comporta spesso una scelta tra obbligazioni ad alto rendimento (high yield) e obbligazioni investment grade. Le obbligazioni high yield offrono rendimenti più elevati a causa del loro profilo di rischio più alto. Possono essere una buona opzione per investitori aggressivi disposti ad assumere maggiori rischi in cambio di potenziali rendimenti più elevati.

Le obbligazioni investment grade, invece, hanno un rating elevato e un rischio di default relativamente basso. Possono essere più adatte a investitori conservativi che privilegiano sicurezza e stabilità rispetto a rendimenti elevati.

Quando vendere le obbligazioni: tempistiche e considerazioni sul valore di mercato

Comprendere il momento giusto per vendere le obbligazioni è importante quanto sapere quando acquistarle. Le variazioni dei tassi di interesse, del rischio di credito e del valore di mercato possono influenzare la decisione di vendita. Ad esempio, quando i tassi di interesse aumentano, i prezzi delle obbligazioni generalmente diminuiscono, inducendo alcuni investitori a vendere.

Tuttavia, vendere obbligazioni non significa solo cercare di anticipare il mercato. È anche una questione di gestione della strategia complessiva di investimento. Che tu stia riequilibrando il portafoglio, modificando il livello di rischio o consolidando i guadagni, la vendita di obbligazioni può rappresentare una parte importante del tuo percorso di investimento.

Investire oltre confine: obbligazioni estere e tassi di cambio

Gli investimenti in obbligazioni estere offrono numerose opportunità, ma comportano anche rischi specifici. Le variazioni dei tassi di cambio possono avere un impatto significativo sulla performance degli investimenti obbligazionari esteri. Una valuta domestica forte può ridurre i rendimenti, mentre una valuta debole può aumentarli.

Investire in obbligazioni estere non è adatto a tutti. Richiede una solida comprensione dei mercati internazionali e dei tassi di cambio. Tuttavia, per chi è disposto ad affrontare la sfida, può rappresentare un modo interessante per diversificare il portafoglio e potenzialmente aumentare i rendimenti.

Obbligazioni: un portafoglio di investimento equilibrato

In un portafoglio di investimento ben diversificato, le obbligazioni svolgono un ruolo fondamentale. Possono aiutare a gestire il rischio, fornire una fonte di reddito stabile e offrire una protezione contro la volatilità del mercato. Che tu sia un investitore conservativo in cerca di sicurezza e stabilità o un investitore aggressivo alla ricerca di rendimenti elevati, le obbligazioni possono essere un’aggiunta preziosa al tuo portafoglio.

Ricorda: investire in obbligazioni non significa solo comprare a basso prezzo e vendere a prezzo elevato. Significa:

- Comprendere il mercato

- Valutare i rischi

- Prendere decisioni informate

- Costruire un portafoglio equilibrato in linea con i tuoi obiettivi finanziari e la tua tolleranza al rischio

FAQ

Gli ETF obbligazionari offrono liquidità intraday e possono essere negoziati ai prezzi di mercato, mentre l’acquisto diretto di obbligazioni offre la piena proprietà del titolo e la certezza di pagamenti regolari degli interessi e del rimborso del capitale alla scadenza.

Le obbligazioni possono essere un buon investimento grazie alla loro capacità di fornire un livello discreto di reddito da interessi e benefici di diversificazione all’interno di un portafoglio. Tuttavia, l’obiettivo dell’investimento obbligazionario è diverso da quello azionario. L’obiettivo di qualsiasi investimento obbligazionario è preservare il potere d’acquisto del denaro in un contesto di rischi inflazionistici. Nonostante ciò, è importante ricordare che investire in obbligazioni può essere rischioso e non ogni acquisto obbligazionario genera un profitto. I detentori di obbligazioni possono perdere tutto il capitale se l’emittente fallisce. Come dimostra la storia, può trattarsi di un’azienda privata o persino di uno Stato. Nei mercati finanziari, il capitale è sempre a rischio.

Le principali tipologie di obbligazioni sono le obbligazioni societarie, le obbligazioni governative e le obbligazioni municipali, ciascuna con caratteristiche e profili di rischio distinti.

Quando i tassi di interesse aumentano, i prezzi delle obbligazioni generalmente diminuiscono e viceversa. Questa relazione è nota come relazione inversa. Alcuni investitori utilizzano i segnali di inversione (in particolare tra Treasury USA a 10 e 2 anni) come indicatore del rischio di recessione.

Opportunità di Investimento a San Valentino 2026

Price Action: come leggere i grafici dei prezzi?

Come investire nella cybersecurity – strategie principali, trend e rischi

Investire è rischioso. Investi responsabilmente. Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.