Podsumowanie:

-

Kryzys turecki ma mocne podłoże fundamentalne

-

Lira odbiła z historycznego dołka, ale sytuacja wciąż nie jest opanowana

-

Porozumienie z USA i wyższe stopy procentowe konieczne, aby przywrócić zaufanie do gospodarki

Turcja zszokowała inwestorów w sierpniu pogrążając się w kryzysie walutowym na własne życzenie. Lekkomyślne zachowanie prezydenta Erdogana było bezpośrednią przyczyną wybuchu kryzysu, ale warto pamiętać, że ma on też podłoże fundamentalne. Na podstawie poniższych 9 wykresów staramy się wytłumaczyć o co chodzi w kryzysie tureckim.

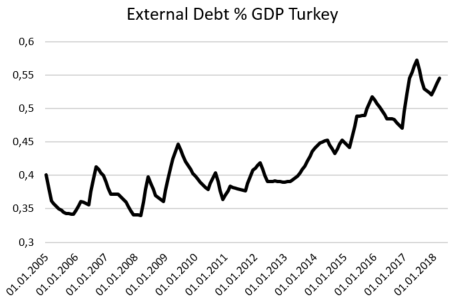

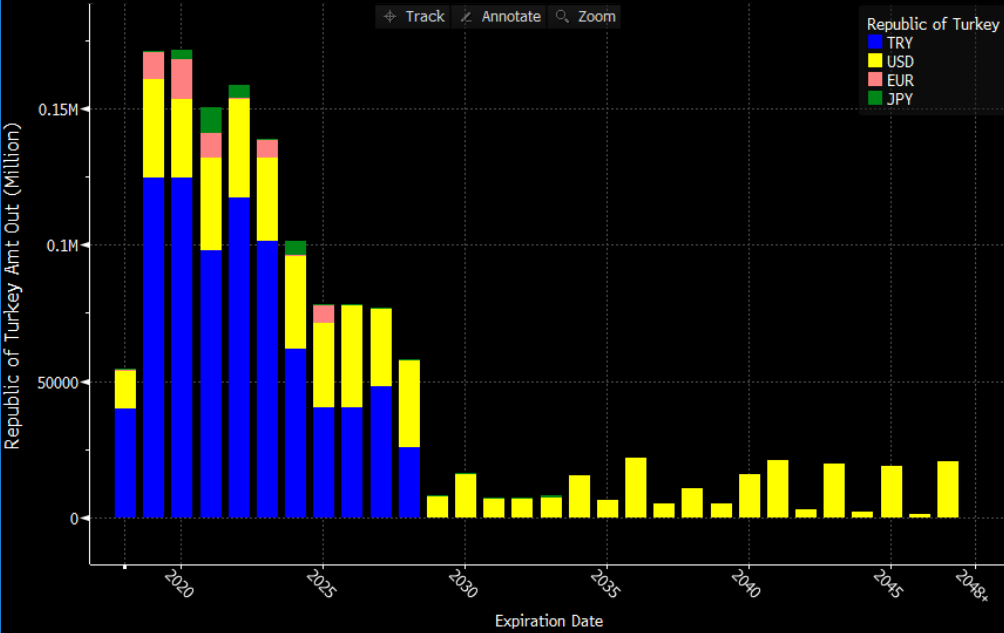

1. Dług zagraniczny - Turcja potrzebuje dolarów

Turcja mocno się zadłużyła i potrzebuje twardych walut w celu spłaty zobowiązań. Źródło: Macrobond, Dział Analiz XTB

Turcja mocno się zadłużyła i potrzebuje twardych walut w celu spłaty zobowiązań. Źródło: Macrobond, Dział Analiz XTB

Wzrost za wszelką cenę - taka była polityka prezydenta Erdogana, która pozwoliła Turcji osiągnąć oszałamiające tempo wzrostu - 11,3% - w trzecim kwartale 2017 roku. Niemniej jednak, taka sytuacja mocno nadwyrężyła fundamenty gospodarki tureckiej. W świecie niskich stóp procentowych tureckie firmy chętnie pożyczały kapitał w dolarach amerykańskich doprowadzając zadłużenie całej gospodarki do ponad 460 miliardów USD lub około 53% PKB. W rezultacie Turcja potrzebuje dolarów do spłaty zobowiązań albo chociaż rolowania długu.

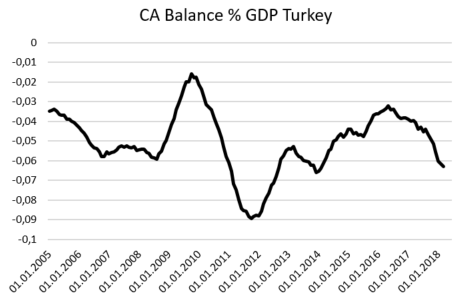

2. Deficyt na rachunku bieżącym - eksport nie nadąża za tempem wzrostu importu

Wysoki deficyt na rachunku bieżącym oznacza potrzebę dalszego pożyczania środków. Źródło: Macrobond, Dział Analiz XTB

Wysoki deficyt na rachunku bieżącym oznacza potrzebę dalszego pożyczania środków. Źródło: Macrobond, Dział Analiz XTB

Kiedy na rynku jest dużo pieniędzy - głównie za sprawą finansowania krajowego i zagranicznego - rośnie również popyt. Kiedy popyt przekracza możliwości produkcyjne mamy do czynienia z dwoma rzeczami: deficytem handlowym i inflacją. Turcja ma do czynienia z oboma. W normalnych warunkach bank centralny podniósłbym stopy procentowe w celu zbilansowania popytu podażą. CBRT miał jednak związane ręce przez politykę “wzrostu za wszelką cenę” prezydenta Erdogana. Wysoki deficyt na rachunku bieżącym zwiększa zależność od finansowania zagranicznego, a kiedy nie ma kapitału, który można by pożyczyć waluta może się mocno osłabić, ponieważ konieczny będzie zakup walut zagranicznych na rynku.

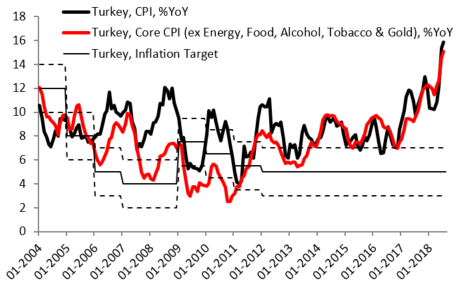

3. Galopująca inflacja pogrąża lirę

Turecka inflacja wymknęła się spod kontroli. Źródło: Macrobond, Dział Analiz XTB

Turecka inflacja wymknęła się spod kontroli. Źródło: Macrobond, Dział Analiz XTB

Osłabienie się waluty może pomóc gospodarce poprzez zwiększenie konkurencyjności eksportu. Póki inwestorzy ufają bankowi centralnemu waluta zawsze znajdzie dno. Jednak, jeśli pojawiają się obawy, że bank centralny może nie być w stanie opanować inflacji, sytuacja zaczyna się sama napędzać. Osłabienie waluty prowadzi do wzrostu inflacji, a wzrost inflacji do dalszego osłabiania się waluty i tak dalej. Główna stopa procentowa w Turcji na poziomie 17,75% może wyglądać imponująco w ujęciu nominalnym, jednak tempo wzrostu cen najprawdopodobniej przekroczy ten poziom, jeśli lira nie zdoła odrobić części strat. W takiej sytuacji CBRT musiałby jeszcze mocniej podnosić stopy procentowe, najprawdopodobniej wprowadzając Turcję w stan recesji. Odrobienie strat liry jest więc w najlepszym interesie władz Turcji.

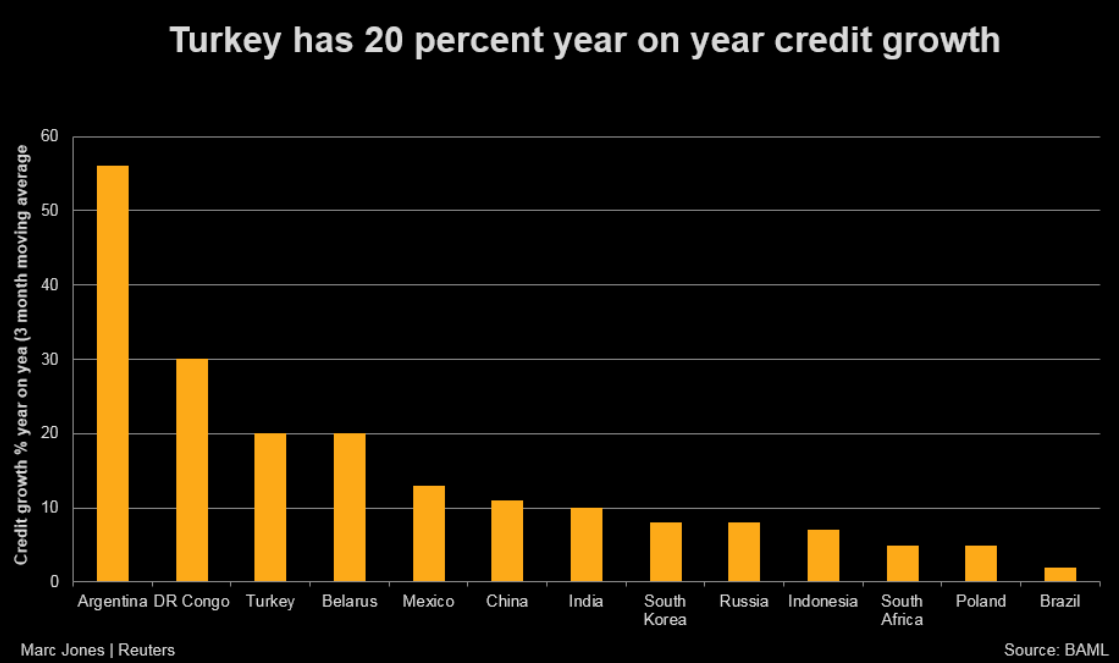

4. Wzrost podaży kredytów na poziomie 20%

Wysokie tempo zadłużania może być problemem dla Tureckich banków. Źródło: Reuters

Wysokie tempo zadłużania może być problemem dla Tureckich banków. Źródło: Reuters

Turcja korzystała nie tylko z zagranicznego, ale również z krajowego kredytowania w celu napędzania gospodarki. Wzrost podaży kredytów na poziomie 20% zdecydowanie nie jest oznaką stabilności, a patrząc jakie państwa znajdują się obok Turcji na powyższym wykresie (Argentyna, Kongo, Białoruś) jest to powód do obaw. W przypadku problemów tureckich przedsiębiorstw sektor bankowy może być mocno zagrożony.

5. Tureckie spółki muszą spłacić zagraniczne długi Erdogan powiedział Turkom, że nie muszą się przejmować kursami walutowymi. Problemem jest to, że tureckie spółki jeszcze przez wiele lat będą potrzebowały dolarów, żeby spłacić zobowiązania. Źródło: Bloomberg

Erdogan powiedział Turkom, że nie muszą się przejmować kursami walutowymi. Problemem jest to, że tureckie spółki jeszcze przez wiele lat będą potrzebowały dolarów, żeby spłacić zobowiązania. Źródło: Bloomberg

Tureckie przedsiębiorstwa mają dochody głównie w krajowej walucie i dużo długu denominowanego w dolarach do spłaty lub zrolowania. Oczywistym jest więc, że osłabienie się liry sprawia, że jest to dużo trudniejsze zadanie. Jeśli spółki będą miały z tym problemy, problem będzie miał również sektor bankowy. Po raz kolejny podkreślamy, że kluczowe jest odbicie TRY. Nawet, jeśli będzie się to wiązało z wyższymi stopami procentowymi w kraju.

6. USDTRY - pierwsze wsparcie przy 5,55

Poziom 5,00 wydawał się sufitem nie do przebicia kiedy USDTRY poruszał się w konsolidacji od maja do lipca. Dziś, ten poziom wydaje się trudny do osiągnięcia. Pierwszym poziomem wartym uwagi jest 5,55 - otwarcie z “czarnego piątku” dla liry. Ponadto, w tym miejscu znajdziemy również zniesienia 61,8% ostatniego mocnego impulsu wzrostowego dla tej pary.

Pomimo odbicia na lirze, USDTRY nawet nie przetestował pierwszego poziomu wsparcia przy 5,55. Źródło: xStation5

Pomimo odbicia na lirze, USDTRY nawet nie przetestował pierwszego poziomu wsparcia przy 5,55. Źródło: xStation5

7. EURTRY - daleko od linii trendu

EURTRY znajduje się powyżej linii trendu dla całego 2017 roku jak i linii trendu dla pierwszej połowy 2018 roku. Powrót kursu do któregoś z tych technicznych poziomów byłby wymarzonym scenariuszem dla władz Turcji. Zepchnęło by to parę do poziomu przynajmniej 5,50. To bardzo optymistyczny scenariusz. Pierwszy poziom wsparcia znajduje się przy 5,87, jednak patrząc na to gdzie para znajduje się obecnie, taki rozwój wypadków wymagałby chociaż częściowego powrotu zaufania inwestorów.

Cofnięcie się EURTRY do którejś z linii trendu byłoby wymarzonym scenariuszem dla władz Turcji. Źródło xStation5

Cofnięcie się EURTRY do którejś z linii trendu byłoby wymarzonym scenariuszem dla władz Turcji. Źródło xStation5

8. Potrzeba porozumienia ze Stanami Zjednoczonymi

Lira mogłaby zyskać na spotkaniu przywódców dwóch państw. Problemem jednak jest to, że stosunki między Trumpem i Erdoganem mocno się pogorszyły i nie widać perspektyw na poprawę stanu sytuacji. Źródło: Reuters

Lira mogłaby zyskać na spotkaniu przywódców dwóch państw. Problemem jednak jest to, że stosunki między Trumpem i Erdoganem mocno się pogorszyły i nie widać perspektyw na poprawę stanu sytuacji. Źródło: Reuters

Wyjaśniliśmy już jak ważny dla Turcji jest kurs walutowy i to, że spółki będą potrzebowały dolarów w przyszłości. Z tej perspektywy prowadzenie konfliktu ze Stanami Zjednoczonymi nie wygląda na dobry pomysł. Prezydent Erdogan zaczął szukać sojuszników w innych miejscach, między innymi w Katarze, Rosji i Niemczech. Niemniej jednak, musi on spróbować pogodzić się ze Stanami Zjednoczonymi, żeby chociaż myśleć o rozwiązaniu kryzysu walutowego.

9. Warto śledzić realne stopy procentowe

Turcja potrzebuje okresu dodatnich, realnych stóp procentowych, żeby odzyskać stabilność. Erdogan musi pozwolić bankowi centralnemu działać. Źródło: Macrobond, Dział Analiz XTB

Turcja potrzebuje okresu dodatnich, realnych stóp procentowych, żeby odzyskać stabilność. Erdogan musi pozwolić bankowi centralnemu działać. Źródło: Macrobond, Dział Analiz XTB

Nawet jeśli relacje z USA ulegną poprawie Turcja będzie potrzebował okresu dodatnich, realnych stóp procentowych (stopa banku centralnego minus roczna inflacja). Podwyżka stóp procentowych w maju była dobrym znakiem, jednak ostatnie wydarzenia zwiastują dalszy wzrost inflacji i potrzebę kolejnych podwyżek. Im dłużej będzie trwał kryzys, tym bardziej będą musiały być podnoszone stopy procentowe niosąc ryzyko osłabienia gospodarki. Receptą na kryzys może być zawarcie porozumienia z USA i pozwolenie bankowi centralnemu działać, mając nadzieję że wszystko się ułoży. Problemem jest to, że Recep Erdogan ma swój punkt widzenia na całą sytuację...

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.