Publikacja raportu o inflacji CPI w USA za styczeń jest kluczowym wydarzeniem dnia. Raport zostanie opublikowany dziś o 14:30 i oczekuje się, że pokaże dalsze spowolnienie wzrostu cen głównych i bazowych. Styczniowy odczyt CPI będzie jedną z publikacji, które mogą pomóc w ustaleniu, czy pierwsza obniżka stóp procentowych Fed nastąpi na majowym posiedzeniu, czy później.

Czego spodziewają się rynki?

- Główny odczyt (w ujęciu roczny). Oczekiwany: 2,9% r/r. Poprzednio: 3,4% r/r

- Dane miesięczne. Oczekiwania: 0,2% m/m. Poprzedni: 0,2% m/m

- Odczyt bazowy (w ujęciu roczny). Oczekiwane: 3,7% r/r. Poprzednia: 3,9% r/r

- Dane miesięczne (bazowe). Oczekiwania: 0,3% m/m. Poprzednia: 0,3% m/m

Źródło: Macrobond, XTB Research

Źródło: Macrobond, XTB Research

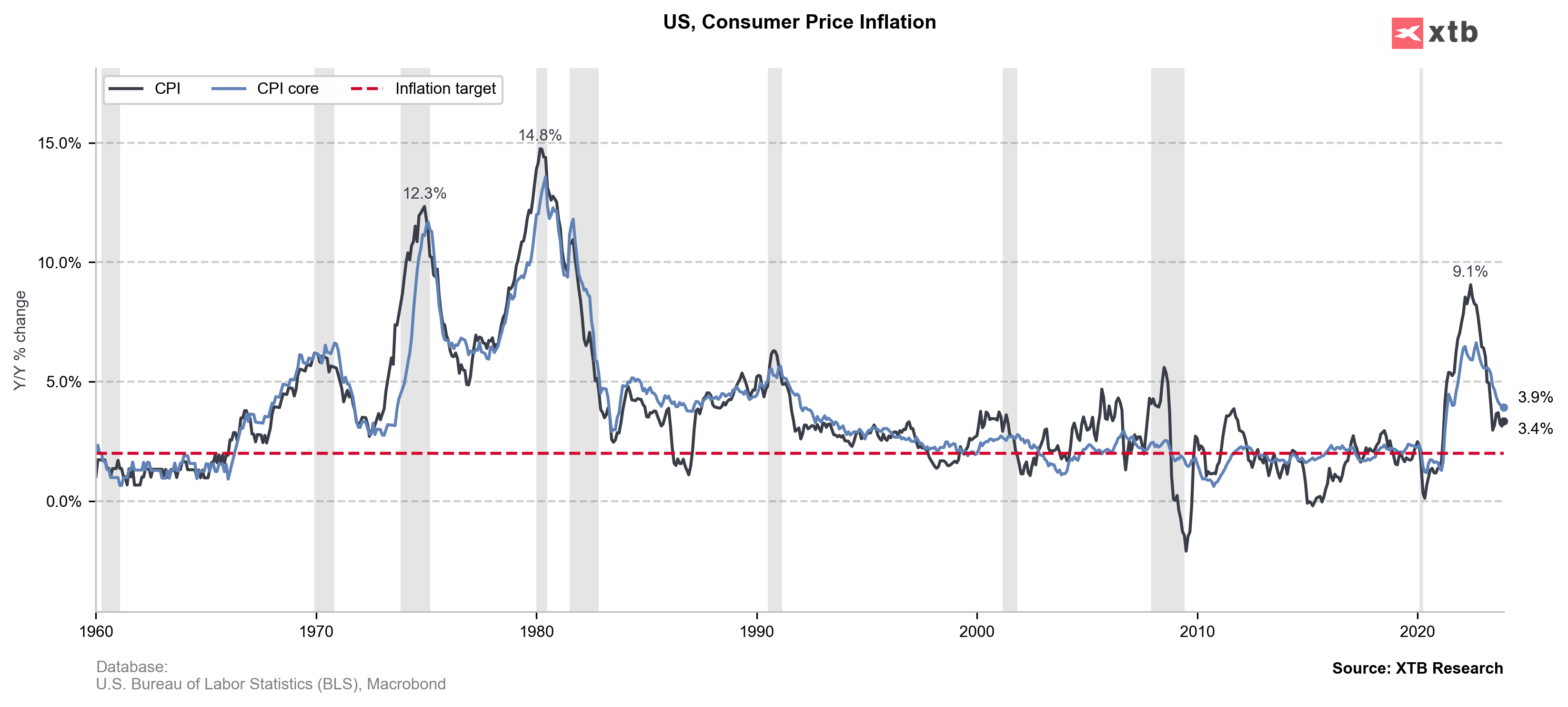

Mediana oczekiwań wśród ekonomistów ankietowanych przez Bloomberga i Reutersa sugeruje dalsze spowolnienie inflacji w USA, przy czym oczekuje się, że CPI spadnie poniżej 3,0% r/r po raz pierwszy od marca 2021 roku. Oczekuje się również, że wskaźnik bazowy spadnie z 3,9% do 3,7% r/r, co byłoby najniższym odczytem od kwietnia 2021 roku. Ceny ropy naftowej, a zwłaszcza amerykańskiego gazu ziemnego w styczniu 2024 r. były znacznie niższe niż w 2023 r., co przyczynia się do spadku rocznych wskaźników wzrostu cen. Ponadto utrzymujący się trend spadkowy cen samochodów wspiera oczekiwania dotyczące dezinflacji.

Jednak subindeksy cen z odczytów ISM za styczeń sugerują wzrost presji inflacyjnej. Subindeks ISM cen usług wzrósł w styczniu z 56,7 do 64,0 (oczekiwano 56,7), podczas gdy subindeks ISM cen produkcji wzrósł z 45,2 do 52,9 (oczekiwano 46,9).

Źródło: Bloomberg Finance LP, XTB Research

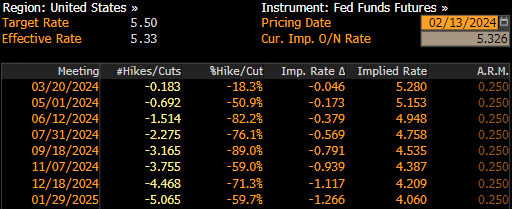

Marcowa obniżka stóp procentowych wydaje się być wykluczona, po ostatnich komentarzach członków Fed, które sugerowały, że bank centralny może nie mieć wystarczającej pewności co do inflacji do marcowego posiedzenia, aby obniżyć stopy. Rynek pieniężny wycenia około 18% szans na obniżkę stóp przez Fed o 25 pb w przyszłym miesiącu. Jednak maj nadal wydaje się prawdopodobny, a rynki wyceniają ponad 17 punktów bazowych obniżki do tego czasu - czyli prawie 70% szans. Gołębi odczyt CPI (niższy niż oczekiwano) prawdopodobnie spowoduje dalszy wzrost tych oczekiwań i może potencjalnie zaszkodzić dolarowi amerykańskiemu, jednocześnie wspierając akcje.

Spojrzenie na rynki

EURUSD ponownie przetestował dołki z początku grudnia 2023 r. w obszarze 1,0730 w zeszłym tygodniu, ale niedźwiedziom nie udało się zepchnąć pary poniżej. Para nieco odbiła, ale odbicie zaczęło tracić impet. Niższy niż oczekiwano odczyt CPI w dniu dzisiejszym może dostarczyć paliwa i pomóc wznowić ruch w górę. W takim scenariuszu traderzy skupią się na 200-sesyjnej średniej kroczącej (fioletowa linia, obszar 1,0830) i strefie oporu 1,0865. Z drugiej strony, 3% lub wyższy odczyt może doprowadzić do kolejnego testu wsparcia na 1,0730. Źródło: xStation

EURUSD ponownie przetestował dołki z początku grudnia 2023 r. w obszarze 1,0730 w zeszłym tygodniu, ale niedźwiedziom nie udało się zepchnąć pary poniżej. Para nieco odbiła, ale odbicie zaczęło tracić impet. Niższy niż oczekiwano odczyt CPI w dniu dzisiejszym może dostarczyć paliwa i pomóc wznowić ruch w górę. W takim scenariuszu traderzy skupią się na 200-sesyjnej średniej kroczącej (fioletowa linia, obszar 1,0830) i strefie oporu 1,0865. Z drugiej strony, 3% lub wyższy odczyt może doprowadzić do kolejnego testu wsparcia na 1,0730. Źródło: xStation

Kontrakty terminowe na S&P 500 (US500) wspięły się w ubiegłym tygodniu po raz pierwszy w historii powyżej poziomu 5000 pkt. Indeks kontynuował zwyżkę, ale została ona zatrzymana w rejonie 5 066 pkt i rozpoczęła się korekta. W momencie publikacji indeks znajduje się na poziomie 23,6% zniesienia ostatniego impulsu wzrostowego. Jeśli dane inflacyjne okażą się jastrzębie (zaskoczą na plus), indeks może pogłębić spadki. W takim scenariuszu należy obserwować dolne ograniczenie geometrii lokalnego rynku na poziomie 5 007 pkt. Z drugiej strony gołębi wydruk może pomóc indeksowi w odbiciu w kierunku ostatnich maksimów. Źródło: xStation5

Kontrakty terminowe na S&P 500 (US500) wspięły się w ubiegłym tygodniu po raz pierwszy w historii powyżej poziomu 5000 pkt. Indeks kontynuował zwyżkę, ale została ona zatrzymana w rejonie 5 066 pkt i rozpoczęła się korekta. W momencie publikacji indeks znajduje się na poziomie 23,6% zniesienia ostatniego impulsu wzrostowego. Jeśli dane inflacyjne okażą się jastrzębie (zaskoczą na plus), indeks może pogłębić spadki. W takim scenariuszu należy obserwować dolne ograniczenie geometrii lokalnego rynku na poziomie 5 007 pkt. Z drugiej strony gołębi wydruk może pomóc indeksowi w odbiciu w kierunku ostatnich maksimów. Źródło: xStation5

Bank Kanady utrzymuje stopy bez zmian - USDCAD reaguje

Przegląd rynkowy: Niższa inflacja PPI wspiera indeksy w USA 🔼 US100 zyskuje 0,5%

PILNE: Ceny producentów w USA spadają! 📉🔥

Wojenna premia na stacjach. Czy diesel po 8 zł przywróci program CPN?

Ta publikacja handlowa jest informacyjna i edukacyjna. Nie jest rekomendacją inwestycyjną ani informacją rekomendującą lub sugerującą strategię inwestycyjną. W materiale nie sugerujemy żadnej strategii inwestycyjnej ani nie świadczymy usługi doradztwa inwestycyjnego. Materiał nie uwzględnia indywidualnej sytuacji finansowej, potrzeb i celów inwestycyjnych klienta. Nie jest też ofertą sprzedaży ani subskrypcji. Nie jest zaproszeniem do nabycia, reklamą ani promocją jakichkolwiek instrumentów finansowych. Publikację handlową przygotowaliśmy starannie i obiektywnie. Przedstawiamy stan faktyczny znany autorom w chwili tworzenia dokumentu. Nie umieszczamy w nim żadnych elementów oceniających. Informacje i badania oparte na historycznych danych lub wynikach oraz prognozy nie stanowią pewnego wskaźnika na przyszłość. Nie odpowiadamy za Twoje działania lub zaniechania, zwłaszcza za to, że zdecydujesz się nabyć lub zbyć instrumenty finansowe na podstawie informacji z tej publikacji handlowej. Nie odpowiadamy też za szkody, które mogą wynikać z bezpośredniego czy też pośredniego wykorzystania tych informacji. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.