Inflação ligeiramente mais elevada, forte recuperação dos pedidos de indemnização

Tal como esperado, a inflação medida pelo IPC em agosto subiu de 2,7% para 2,9%, em termos homólogos. A inflação subjacente manteve-se elevada em 3,1% y/y. A única surpresa foi um IPC mensal ligeiramente mais elevado, que subiu 0,4% m/m contra as expectativas de 0,3% m/m. É de salientar, no entanto, que a dinâmica m/m foi duas vezes mais elevada do que em julho.

A inflação subjacente mensal situou-se em 0,3% m/m, em linha com as expectativas. Por outro lado, estamos a assistir a um aumento muito forte dos pedidos de subsídio de desemprego. Isto mostra uma divergência crescente entre os mandatos da Fed - fraqueza do mercado de trabalho e inflação elevada. O que é que os pormenores do relatório mostram e o que é que isto pode significar para a Reserva Federal? E deverá Wall Street estar preocupada?

Principais factores de inflação

- A habitação (abrigo) foi o fator que mais contribuiu para o aumento mensal, com uma subida de 0,4%.

- Os serviços de transporte foram o principal impulsionador do chamado SuperCore CPI (bem acima de 3% y/y e pouco mais de 0,3% m/m); as tarifas aéreas saltaram 5,9%.

- A energia aumentou 0,7% m/m, com a gasolina a subir 1,9%. Os preços dos alimentos aumentaram 0,5% m/m.

- Os preços dos automóveis começaram a subir novamente. Os preços dos veículos novos subiram +0,3%, os dos carros usados +1,0% e os da reparação automóvel 2,4%.

Impacto das tarifas vs. serviços

O ponto-chave é que o aumento da inflação veio principalmente dos serviços, e não das tarifas introduzidas pela administração Trump.

- Os preços nas categorias expostas às importações mostraram sinais mistos, sem uma aceleração clara associada às tarifas.

- O IPC SuperCore (serviços excluindo abrigos) abrandou ligeiramente para 3,52% y/y, sugerindo que as pressões sobre os preços não são tão intensas como poderiam parecer. Ainda assim, está longe do objetivo.

Estes dados confirmam que é provável que a Reserva Federal comece a flexibilizar a política monetária, mas continuará a ser cautelosa no ritmo dos cortes devido à persistência de uma inflação muito acima do objetivo de 2%. Os serviços continuam a ser rígidos e, com qualquer potencial salto nos preços da gasolina, o cenário ficaria muito pior.

Gráficos principais

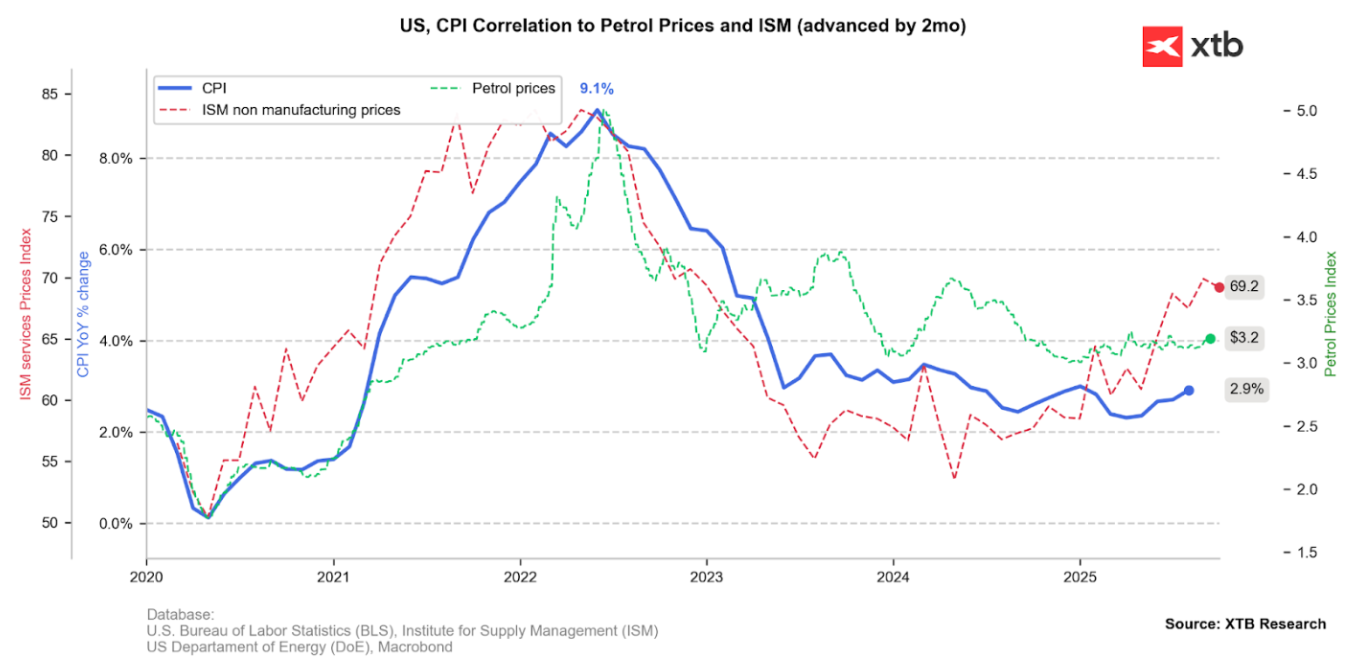

A inflação do IPC recupera, como esperado, para 2,9% y/y. Como mostram os principais indicadores, o maior problema nos EUA continua a ser o aumento dos preços dos serviços. Este facto é claramente ilustrado pelo subíndice de preços do inquérito ISM aos serviços. Fonte: Bloomberg Finance LP, XTB

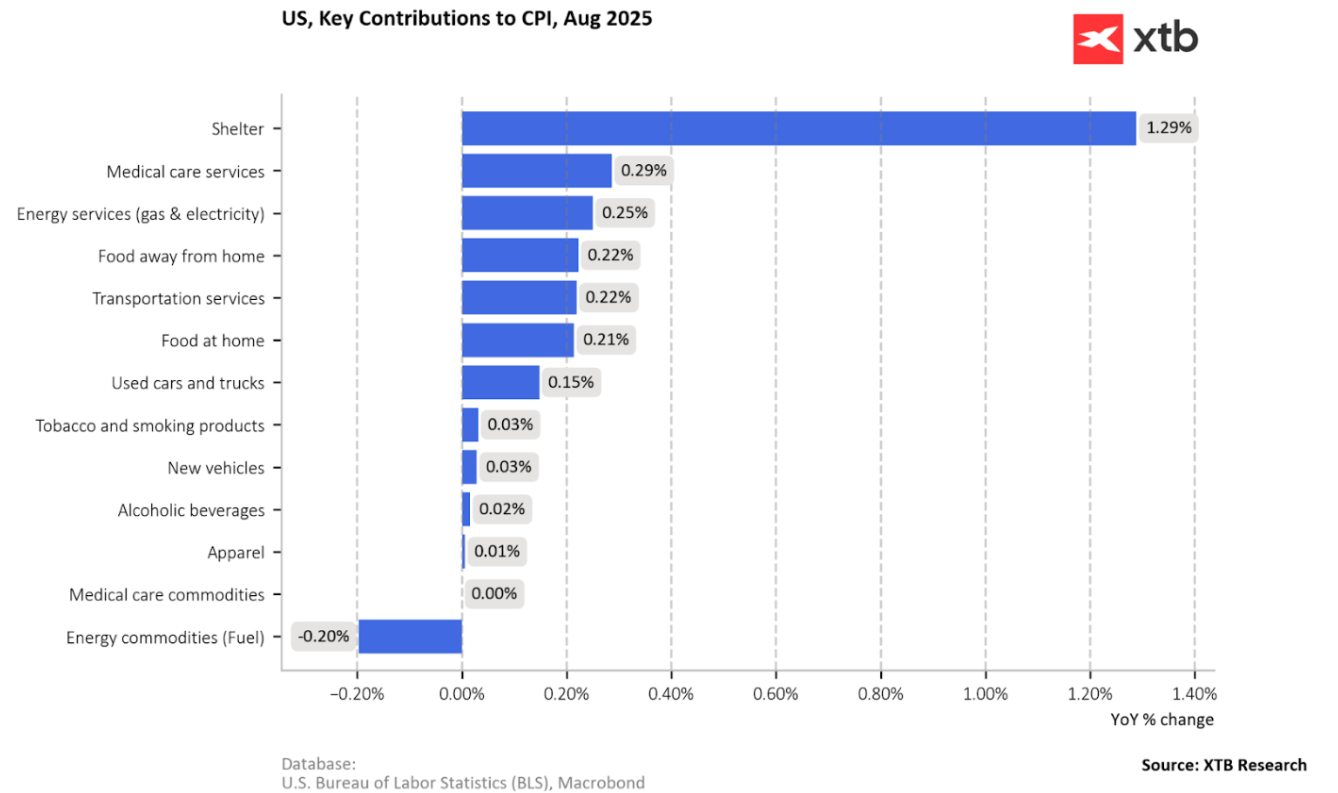

Olhando para as principais componentes, a inflação das rendas continua a ser a que mais contribui. No entanto, as contribuições associadas ao aumento dos custos dos serviços estão a crescer de forma constante. O principal fator de inflação não são as tarifas, mas sim os serviços. Os custos médicos, energéticos, dos transportes e dos produtos alimentares estão a aumentar fortemente (sendo os produtos alimentares parcialmente afectados pelas tarifas). Fonte: Bloomberg Finance LP, XTB

Os preços dos alimentos nos EUA estão a aumentar mais rapidamente do que o sugerido pelo índice de preços dos alimentos da FAO, em parte devido aos direitos aduaneiros. Fonte: Bloomberg Finance LP, XTB

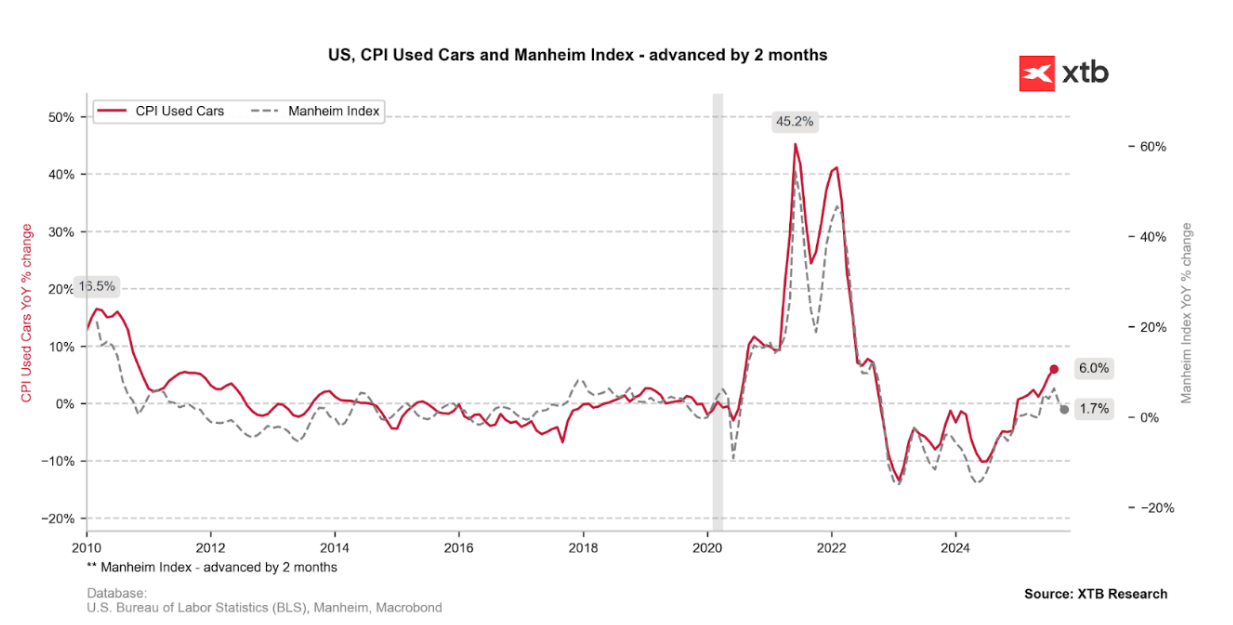

A inflação dos carros usados está a aumentar - os carros novos estão sujeitos a tarifas. No entanto, o índice Manheim sugere que esta dinâmica deverá abrandar nos próximos meses. Fonte: Bloomberg Finance LP, XTB

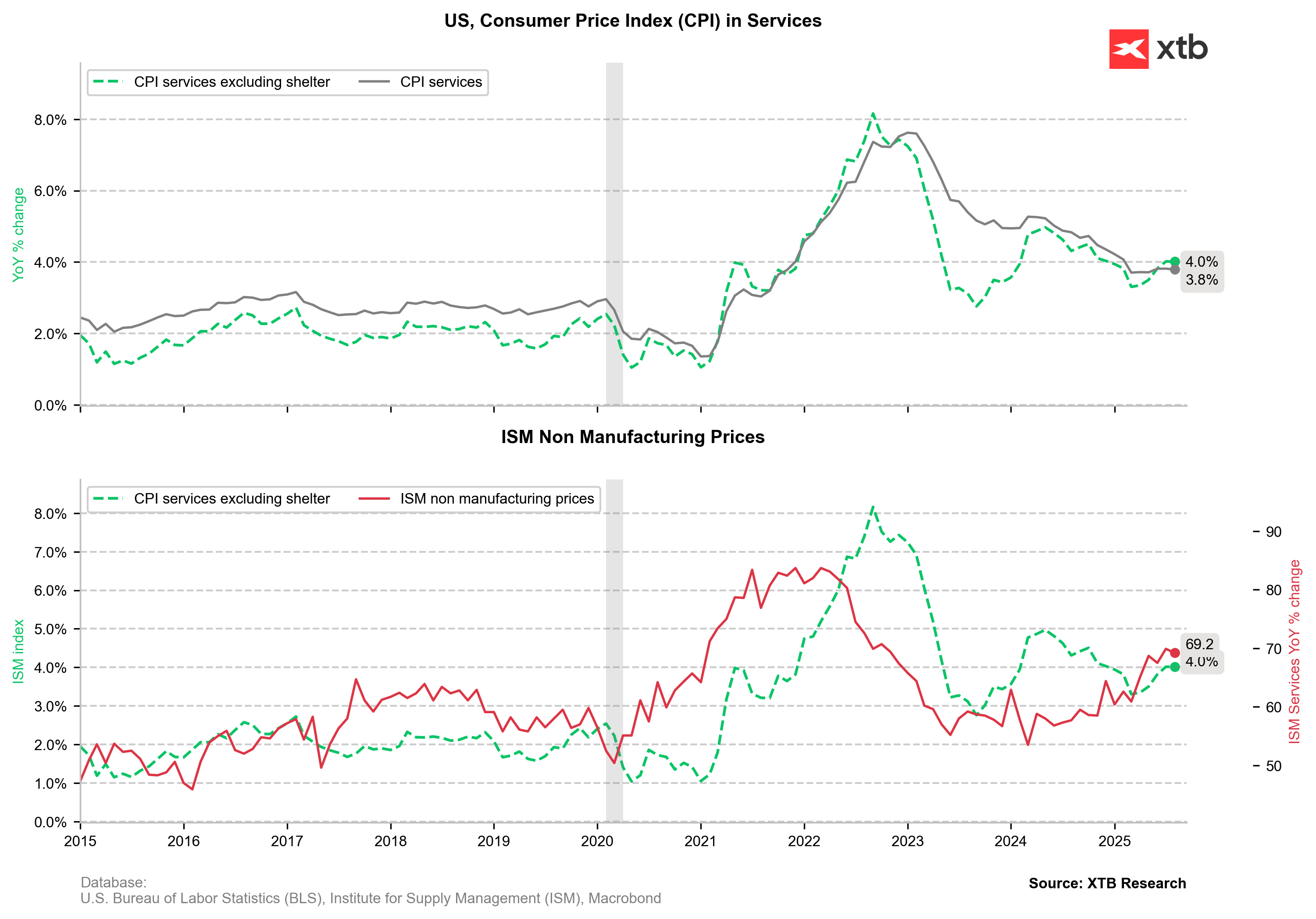

A inflação dos serviços mantém-se elevada, embora esteja a estabilizar em níveis elevados. Fonte: Bloomberg Finance LP, XTB

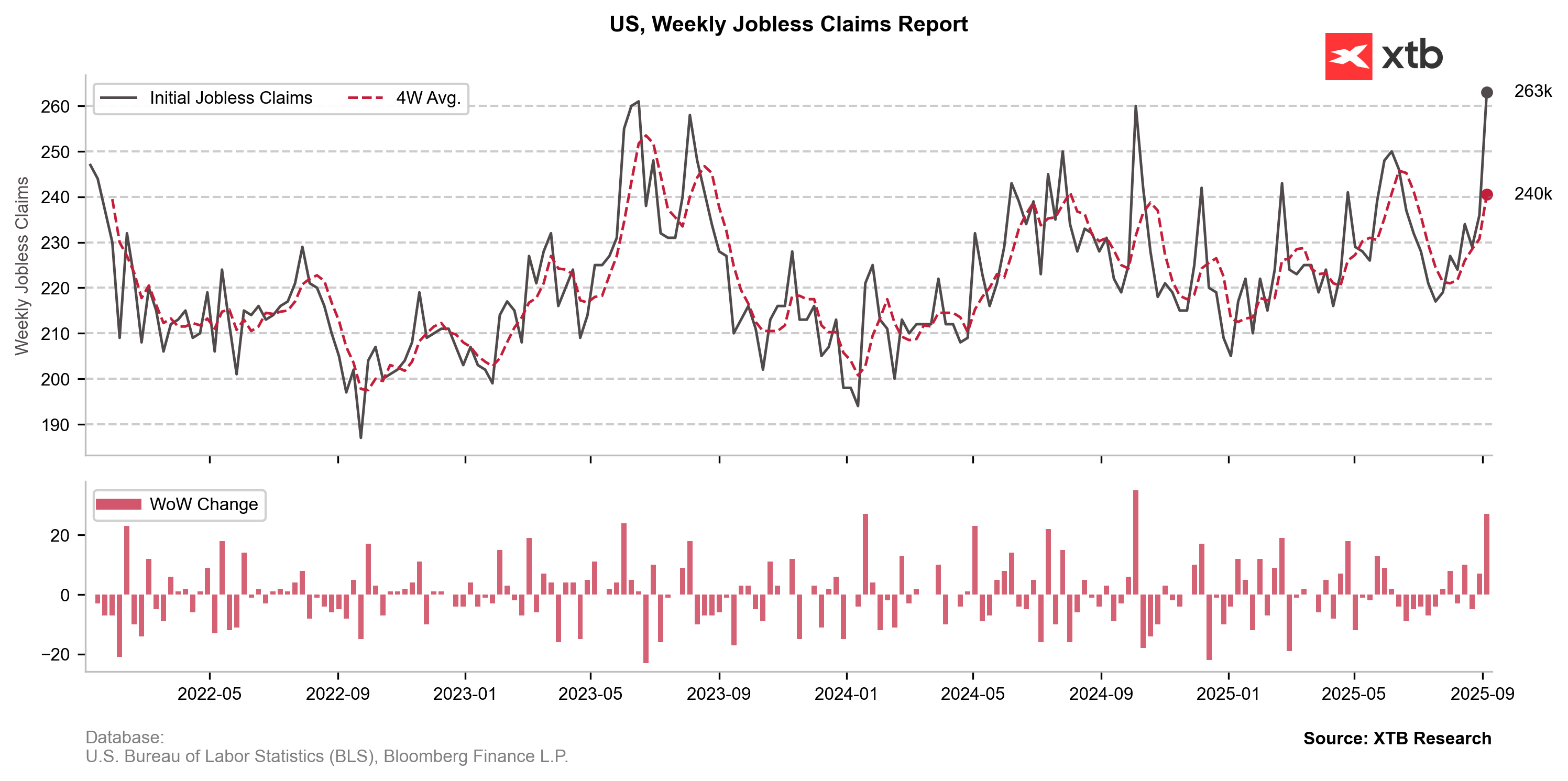

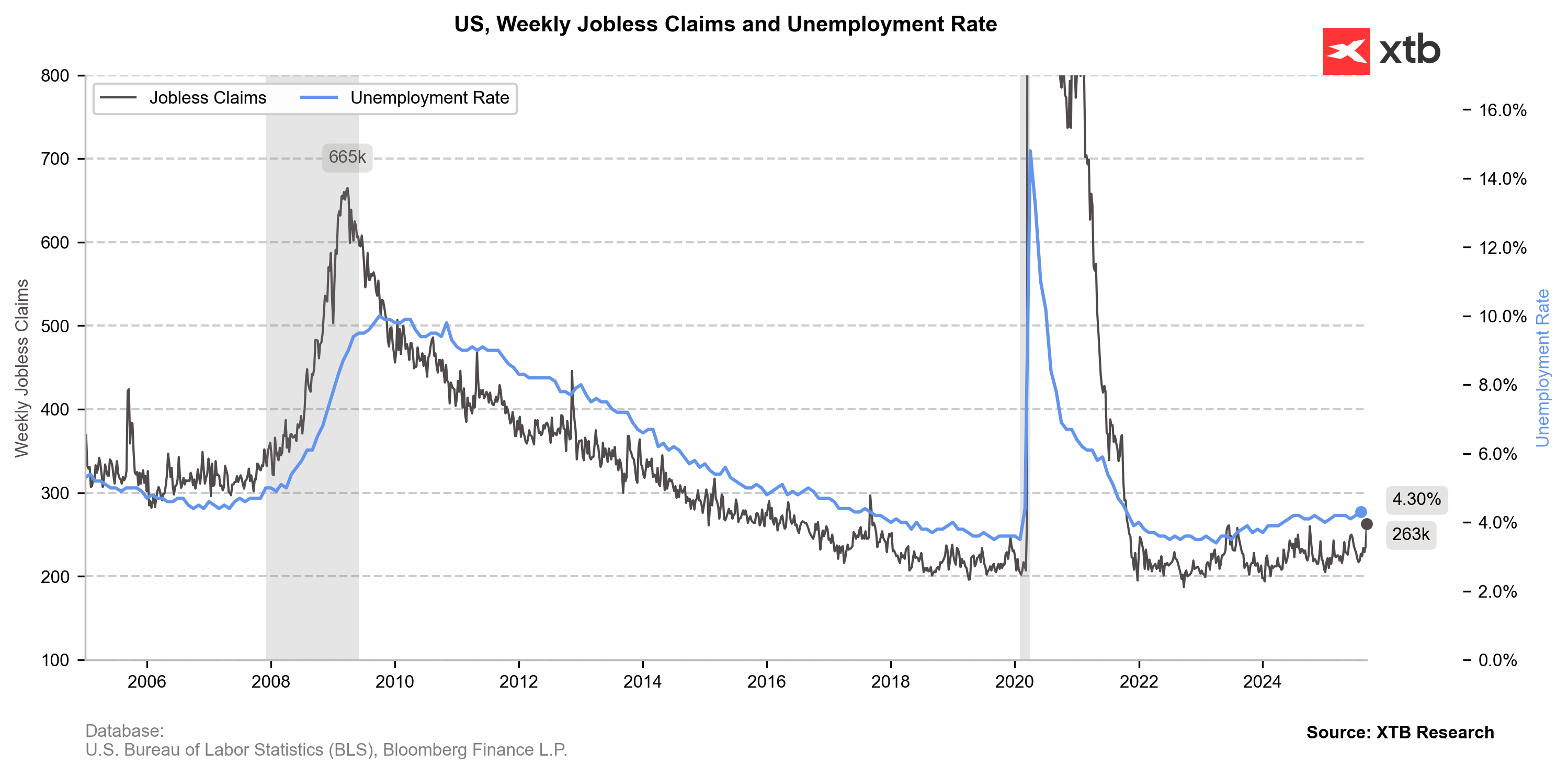

A inflação elevada é um problema, mas a fraqueza do mercado de trabalho é um problema ainda maior

Os pedidos iniciais de subsídio de desemprego estão a subir para os níveis mais elevados dos últimos 4 anos, embora em 2023 e 2024 tenhamos registado níveis superiores a 250 mil. O maior aumento está associado a uma forte subida dos pedidos de indemnização no Texas. Embora ainda não seja um motivo de pânico, os pedidos de indemnização de cerca de 300 mil são normalmente um sinal de recessão.

Um enorme salto nos pedidos iniciais de subsídio de desemprego, com o nível agora mais alto desde 2021. Fonte: Bloomberg Finance LP, XTB

Se não se tratar de um caso isolado, o aumento acentuado dos pedidos de indemnização pode sugerir uma subida da taxa de desemprego. Fonte: Bloomberg Finance LP, XTB

A Fed vai reduzir as taxas

Parece que a Fed não deve optar por um corte maior de 50pb, dados os riscos de inflação ainda elevados. No entanto, é evidente que as tarifas - a principal fonte de incerteza dos preços - tiveram um impacto limitado nos preços dos EUA. Por conseguinte, a Fed irá reduzir as taxas, mas provavelmente sem se comprometer com um ciclo completo, permanecendo muito dependente dos dados.

Calendário Económico: Big Tech, decisão BCE e tensões geopolíticas ⏰

Resumo do dia: Wall Street estabiliza enquanto preços do petróleo sobem

Calendário económico: Resultados da Tesla e Google em destaque

Destaques da manhã (22.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.