Petróleo

- A OPEP+ decidiu efetuar cortes voluntários adicionais na produção de países como o Iraque e os Emirados Árabes Unidos. A Rússia também alargará o seu corte de produção

- A Arábia Saudita alarga um corte de produção adicional de 1 milhão de barris por dia, enquanto a Rússia alarga o seu corte de exportação em 300.000 barris por dia

- Teoricamente, prevê-se que o total dos novos cortes seja de 1 milhão de barris por dia, somando-se aos cortes acumulados de 2,2 milhões de barris por dia desde abril deste ano (excluindo os cortes de exportação da Arábia Saudita e da Rússia)

- No entanto, o corte adicional efetivo pode ser significativamente menor, possivelmente cerca de 0,6-0,7 milhões de barris por dia, assumindo que todos os novos países reduzem voluntariamente a produção

- No novo acordo da OPEP+, os objectivos de produção para os países africanos também foram reduzidos, embora estas nações não estejam satisfeitas com esta decisão

- O Ministro da Energia saudita indicou que o corte de produção adicional pode ser prolongado para além do primeiro trimestre de 2024

- O Brasil vai juntar-se à OPEP+ apenas como observador. O Brasil tem como objetivo um maior crescimento da produção e tornar-se o quarto maior produtor mundial, depois dos Estados Unidos, da Arábia Saudita e da Rússia

- O mercado petrolífero reagiu positivamente antes da decisão da OPEP+ na semana passada, mas os investidores não parecem satisfeitos com a decisão em si e o petróleo continua sob pressão

O preço do petróleo está a aproximar-se de uma média de 5 anos, o que pode dar apoio, tal como aconteceu no período 2011-2012. Fonte: Bloomberg Finance LP, XTB

O preço do petróleo está a aproximar-se de uma média de 5 anos, o que pode dar apoio, tal como aconteceu no período 2011-2012. Fonte: Bloomberg Finance LP, XTB

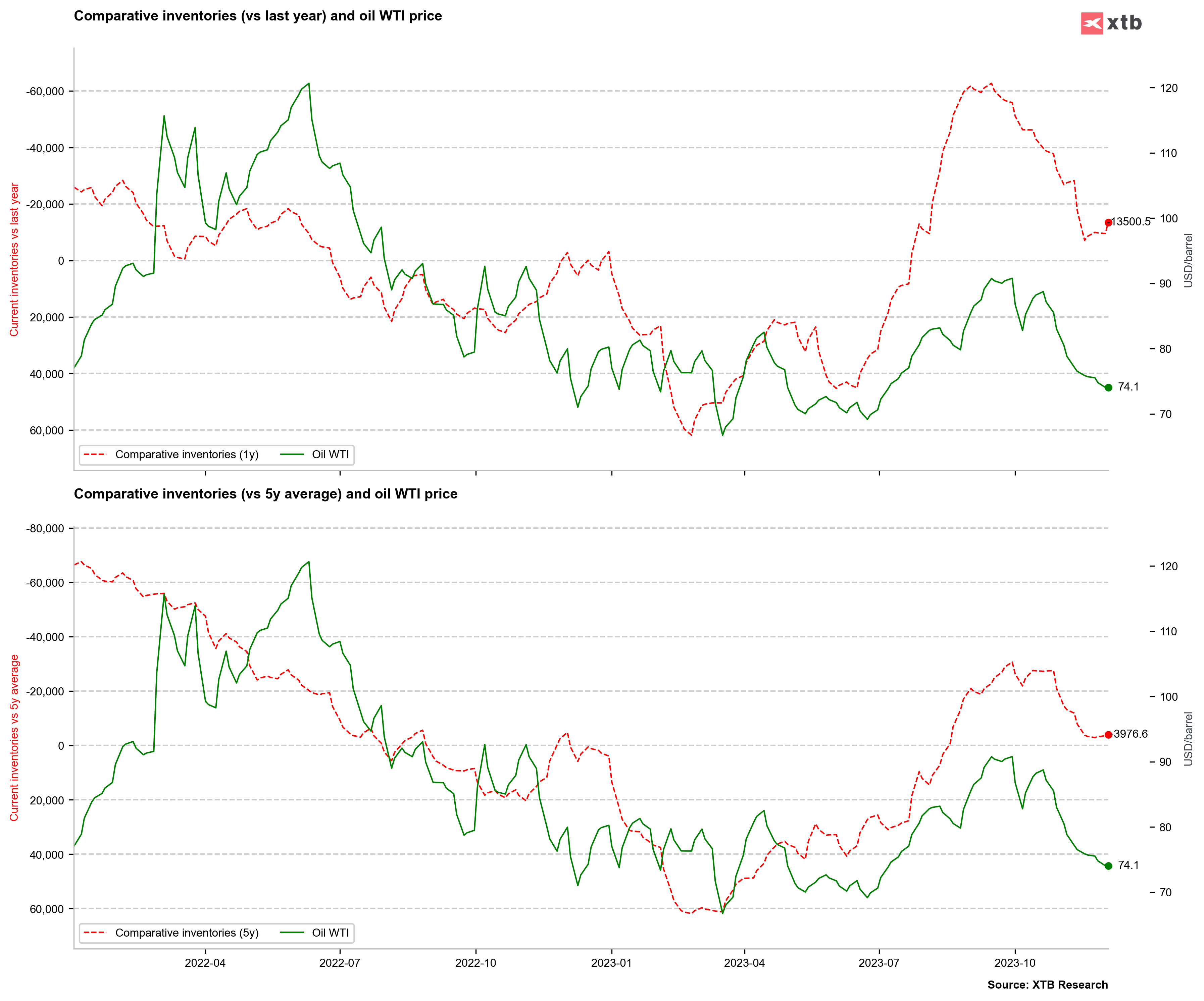

Os inventários comparativos têm vindo a recuperar ultimamente, mas parece que podem voltar a diminuir devido a outro corte de produção da OPEP+. Uma queda nos inventários comparativos indicaria que um mínimo local está prestes a ser atingido ou já foi atingido. Fonte: Bloomberg Finance LP, XTB

Os inventários comparativos têm vindo a recuperar ultimamente, mas parece que podem voltar a diminuir devido a outro corte de produção da OPEP+. Uma queda nos inventários comparativos indicaria que um mínimo local está prestes a ser atingido ou já foi atingido. Fonte: Bloomberg Finance LP, XTB

Ouro

- O ouro fechou em máximos históricos na sexta-feira, 1 de dezembro, acima dos $2070 por onça. Posteriormente, os máximos históricos intradiários foram fixados em 4 de dezembro, segunda-feira, perto do nível de $2150 por onça.

- No entanto, o ouro sofreu uma correção significativa na segunda-feira, caindo mais de US $ 100 por onça a partir dos máximos diários, e o preço fechou um pouco acima de US $ 2.000 por onça

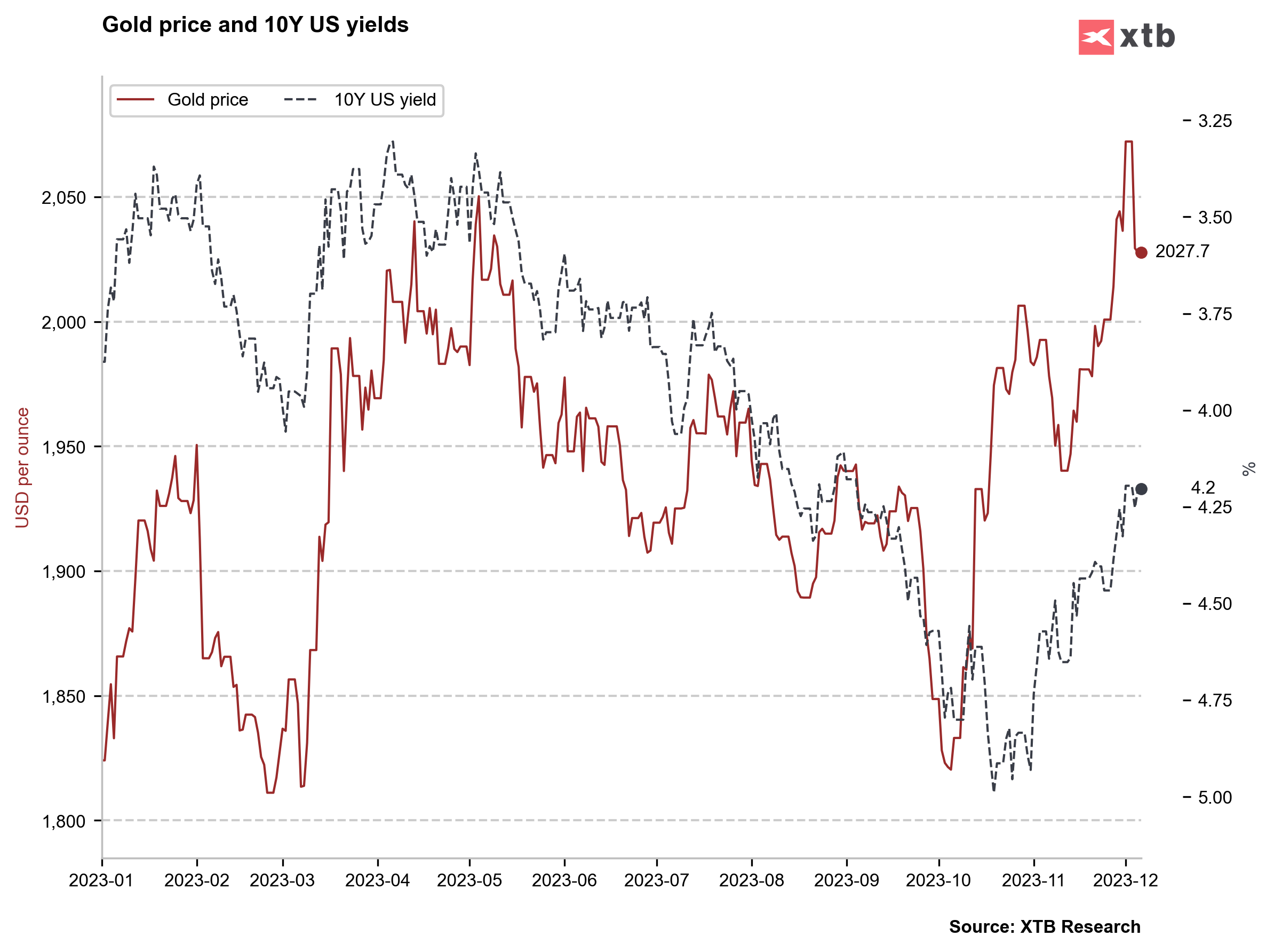

- Os preços elevados do ouro são o resultado de um declínio notável dos rendimentos nos EUA. Os rendimentos americanos a 10 anos caíram nas últimas semanas de cerca de 5% para 4,2%

- Também se registou uma correlação significativa entre o ouro e a Bitcoin nas últimas semanas, embora este facto também possa ser atribuído à correlação com o dólar americano e os rendimentos

Os preços do ouro foram negociados cerca de 2 desvios-padrão acima das médias de 1 e 5 anos quando foram atingidos máximos históricos, o que pode ter sido visto como um sinal de sobrecompra do ouro. Fonte: Bloomberg Finance LP, XTB

Os rendimentos estão no seu nível mais baixo desde setembro e, anteriormente, os preços de cerca de 2 000 dólares por onça eram justificados por rendimentos de cerca de 3,5%. Novas quedas de rendimento poderiam justificar a manutenção dos preços acima do nível redondo, embora recentemente tenhamos observado um aumento da incerteza antes da próxima decisão da Fed. Uma flexibilização significativa das condições financeiras no mercado poderia, teoricamente, levar a Fed a fazer outro corte e iniciar uma correção maior no mercado do ouro. No entanto, este não é o cenário de base. Fonte: Bloomberg Finance LP, XTB.

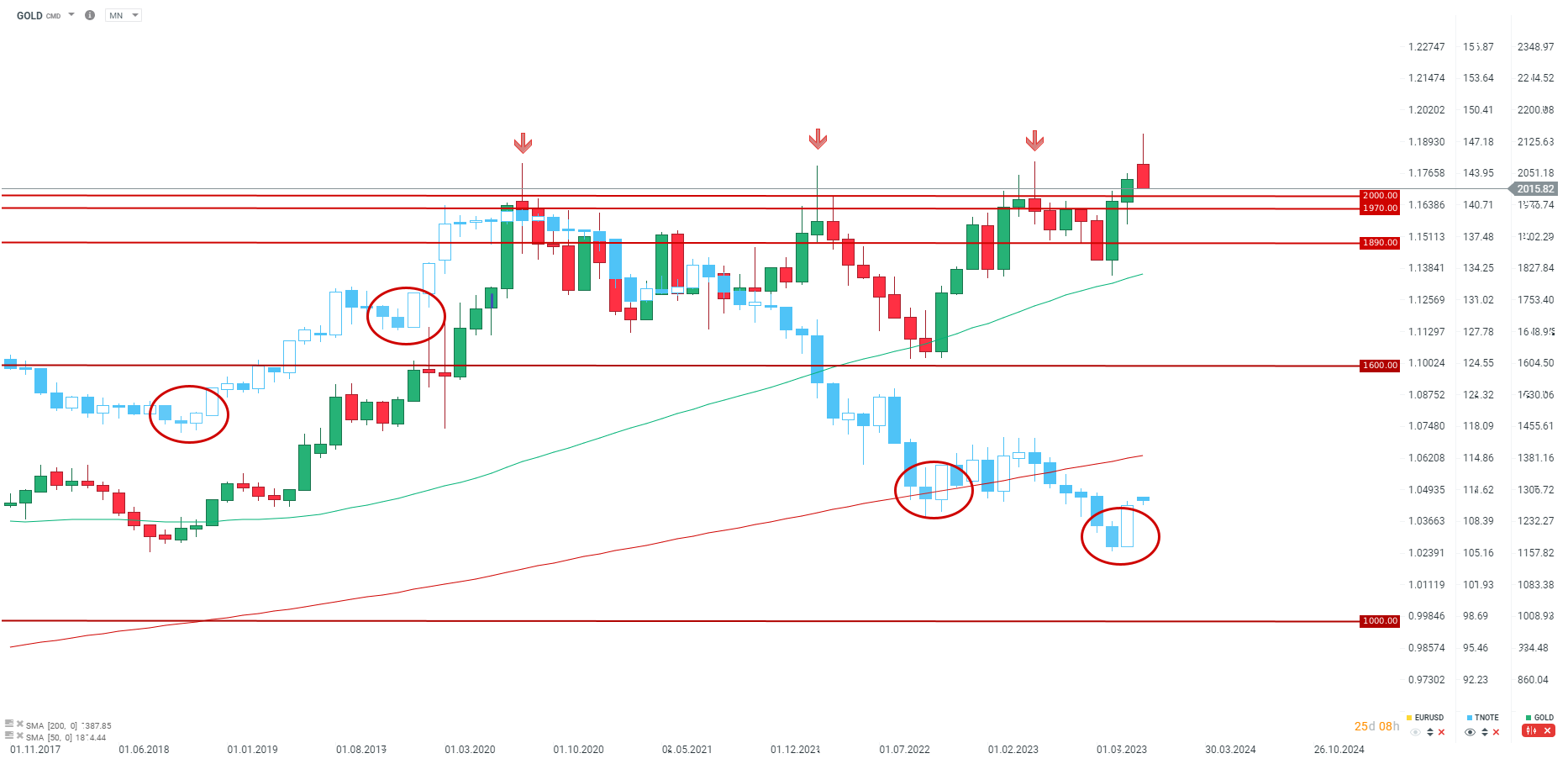

O OURO terminou novembro acima dos $2.000 por onça - o primeiro fecho mensal deste tipo na história. No entanto, o preço do ouro iniciou dezembro com um recuo, mesmo com a sazonalidade a manter-se em alta. Fonte: xStation5

O OURO terminou novembro acima dos $2.000 por onça - o primeiro fecho mensal deste tipo na história. No entanto, o preço do ouro iniciou dezembro com um recuo, mesmo com a sazonalidade a manter-se em alta. Fonte: xStation5

Gás Natural

- Os preços do gás natural, tanto nos Estados Unidos como na Europa, continuam sob pressão devido à elevada oferta disponível, embora os Estados Unidos estejam atualmente a sofrer uma pressão significativamente maior no sentido da baixa

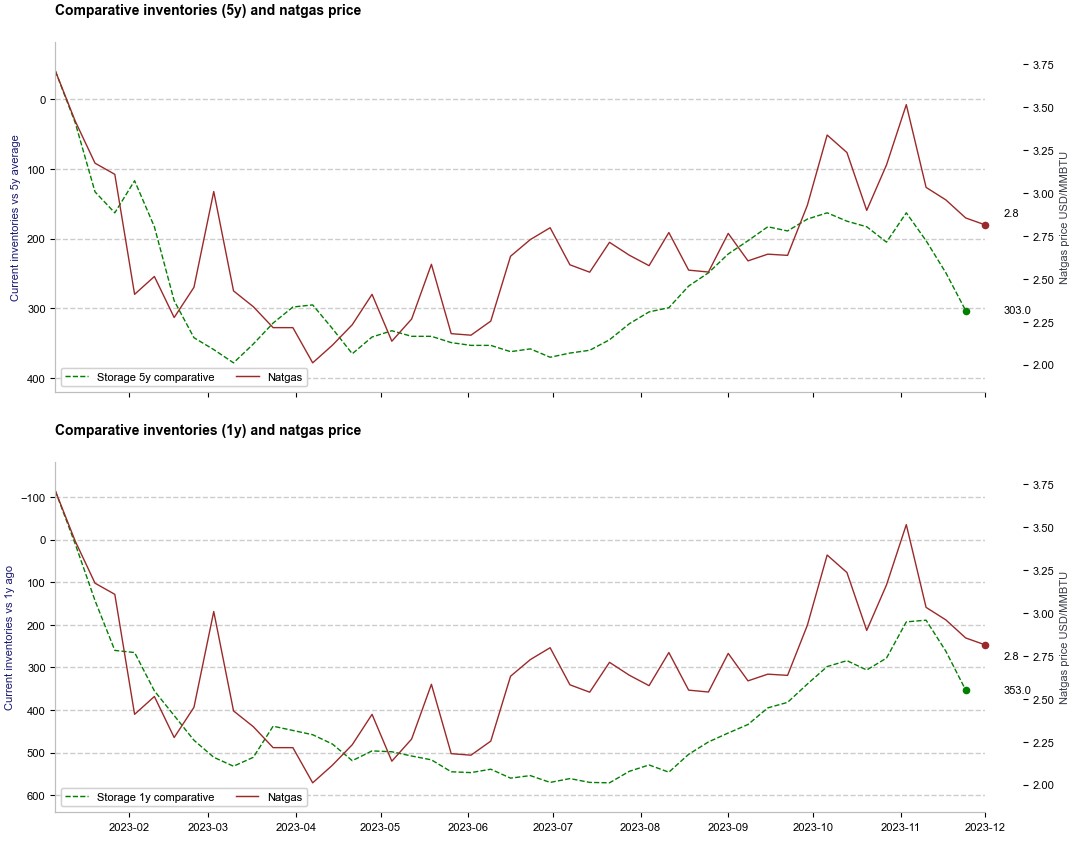

- Os dados sobre as mudanças de inventário para a última semana de novembro mostraram um aumento nas reservas, um fenómeno não observado nos últimos 5 anos quando se considera a sazonalidade

- As condições climatéricas nos EUA continuam muito favoráveis. As previsões atuais não apontam para a chegada de tempo frio, embora, naturalmente, não se possam excluir surpresas, como a que ocorreu no ano passado no final da primeira semana de dezembro. Nessa altura, os preços subiram cerca de 30%, mas depois começaram a descer mesmo antes da mudança de ano

- A oferta de gás em novembro nos EUA atingiu um nível recorde de mais de 108 mil milhões de pés cúbicos por dia (bcfd). Registou-se também um aumento das exportações de gás natural liquefeito (GNL), que ultrapassaram os 14 bcfd. No entanto, verifica-se um regresso notório a um aumento das reservas comparativas no mercado

Os inventários comparativos de gás natural dos EUA voltaram a subir, o que pode limitar o espaço para a recuperação dos preços. Fonte: Bloomberg Finance LP, XTB

NATGAS caiu 25% em relação a um máximo local, excluindo o rollover de contratos de futuros. Um suporte chave pode ser encontrado na área de $2,50/MMBTu. Os padrões de sazonalidade sugerem um período de negociação de intervalo no futuro próximo, seguido por declínios na segunda quinzena de dezembro. Fonte: xStation5

NATGAS caiu 25% em relação a um máximo local, excluindo o rollover de contratos de futuros. Um suporte chave pode ser encontrado na área de $2,50/MMBTu. Os padrões de sazonalidade sugerem um período de negociação de intervalo no futuro próximo, seguido por declínios na segunda quinzena de dezembro. Fonte: xStation5

Café

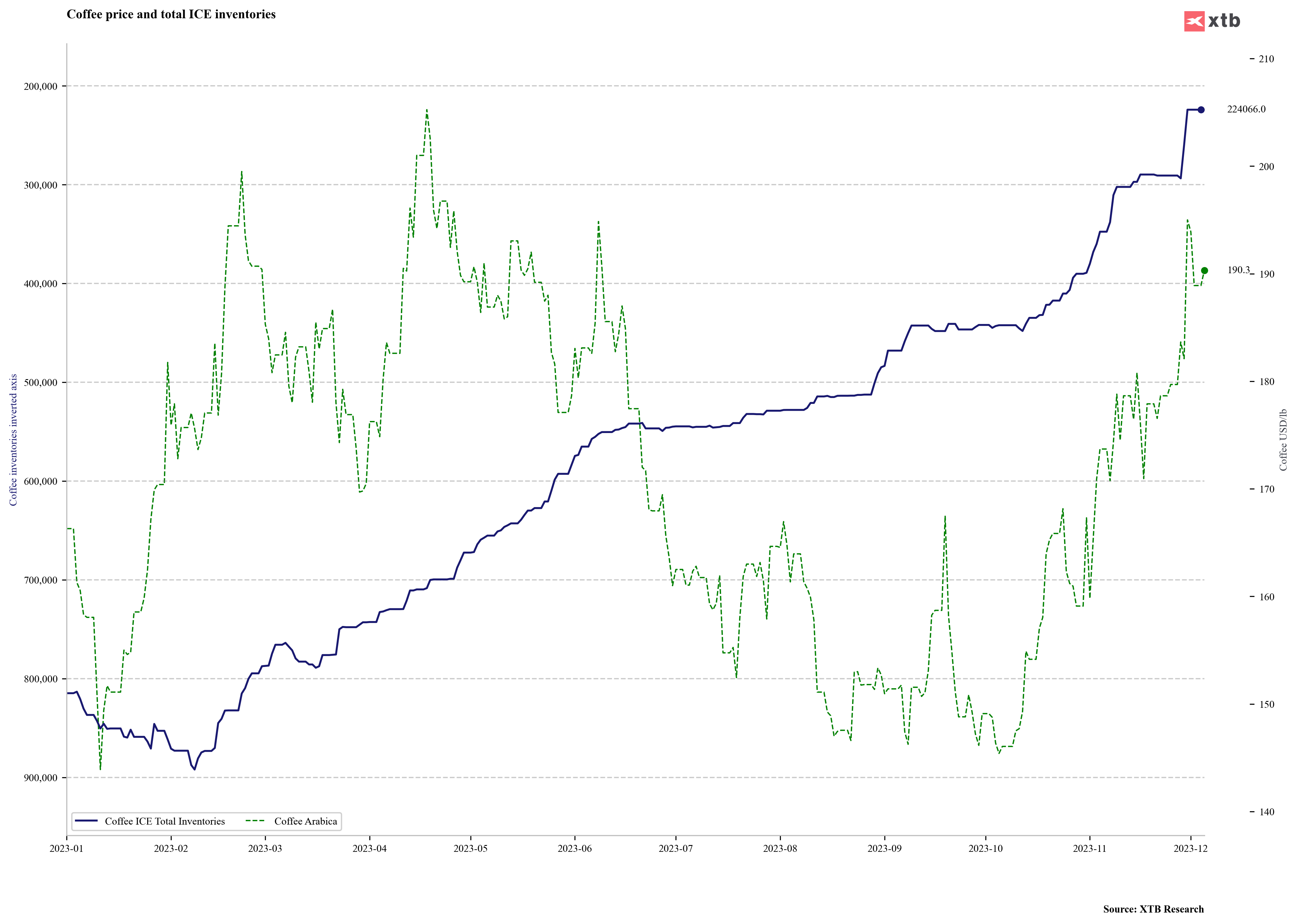

- Os inventários monitorizados pela ICE (Intercontinental Exchange) sofreram um declínio drástico pouco antes do final de novembro, mas atualmente estabilizaram e pararam de diminuir. Se os inventários começarem a recuperar rapidamente, isso pode indicar um excesso de oferta significativa no mercado

- A Wateridge, da Tropical Research Services, prevê um excesso de oferta de cerca de 1,7 milhão de sacas na colheita de 2023/2024, que é consideravelmente menor que o excesso de oferta previsto pelo USDA (aproximadamente 4 milhões de sacas). As estimativas de produção e a procura global são significativamente mais altas que as indicadas no relatório do USDA. Além disso, os analistas prevêem um aumento substancial da produção em 2024/2025, se as condições meteorológicas se mantiverem favoráveis

- A OIC (Organização Internacional do Café) prevê um excesso de oferta de 1 milhão de sacas na colheita de 2023/2024. De acordo com a Organização Mundial do Café, apesar de a procura ter atingido máximos históricos, prevê-se que a dinâmica de crescimento seja inferior à da oferta

- As organizações de análise de mercado centradas no café apontam para a continuação de perspectivas positivas para a produção de Arábica, mas para um declínio na produção de Robusta, aumentando potencialmente a divergência entre os índices de referência

Os inventários de café, segundo a ICE, caíram significativamente pouco antes de 1o de dezembro de 2023. Este mês será fundamental para avaliar se o excesso de oferta no mercado do café é significativo ou moderado. Fonte: Bloomberg Finance LP, XTB

Os inventários de café, segundo a ICE, caíram significativamente pouco antes de 1o de dezembro de 2023. Este mês será fundamental para avaliar se o excesso de oferta no mercado do café é significativo ou moderado. Fonte: Bloomberg Finance LP, XTB

O preço do café está a recuar significativamente desde o início de dezembro, o que está ligado a um potencial regresso dos vendedores a descoberto aos mercados, bem como a um potencial aumento dos inventários da ICE nas próximas semanas. Note-se que o posicionamento especulativo do café atingiu os máximos de abril-junho de 2023 antes de os preços recuarem. Também deve ser notado que a queda nos preços do café coincidiu com um enfraquecimento do BRL. Fonte: xStation5

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 27/08/2025

🗽 Abertura do mercado americano - 26/08/2025

🗽 Abertura do mercado americano - 29/08/2025