Christine Lagarde, na conferência do BCE respondeu principalmente a perguntas sobre o aumento do ritmo de compras de ativos no âmbito do programa PEPP (por uma questão de simplicidade, vamos apenas dizer que é mais um programa de QE (quantitive easing)

O BCE mostrou-se disposto a intervir devido ao forte aumento recente das yields. É importante notar que a área do euro foi vítima do aumento das yields das obrigações nos Estados Unidos. No entanto, a situação atual na área do euro não justifica realmente o recente aumento das yields na zona euro. Por outro lado, quando olhamos para os níveis de rentabilidade das obrigações, na maioria dos casos ainda estamos a falar de rendimentos negativos para a zona do euro (por exemplo, títulos alemães de 10 anos). Portanto, não podemos dizer que os aumentos recentes sejam uma situação anormal.

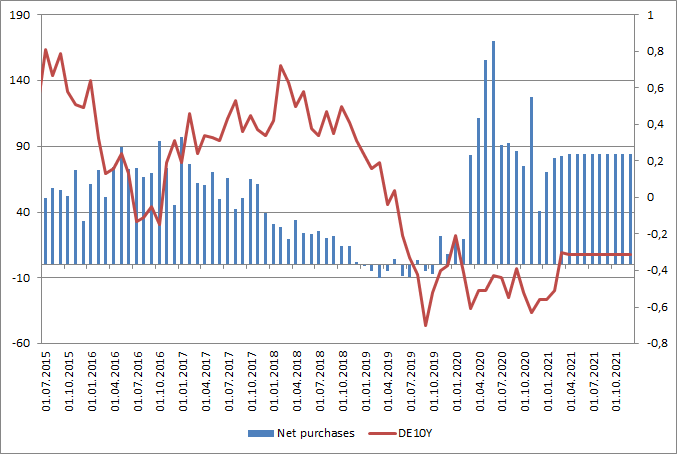

No entanto, olhando para o ritmo de compras anterior, verifica-se que mesmo durante o período de aumento das compras, as rentabilidades das obrigações poderiam ter permanecido elevadas. Isso é mostrado no gráfico preparado pela Nordea (abaixo). Ao mesmo tempo, Lagarde enfatizou algumas coisas que também podem dececionar o mercado - o tamanho do programa PEPP de US $ 1,85T não vai aumentar! Talvez o próprio programa seja estendido após março de 2022, mas com grande probabilidade de uma redução mais lenta nas compras de ativos. A segunda coisa importante foi a declaração de Lagarde, de que o BCE tomou sua gestão sem ter em conta a curva das yields. Isso é compreensível, embora possa ser percebido pelo mercado como uma falta de disposição para tomar medidas adicionais.

O que isso significa para o mercado? No momento, estamos a observar tentativas por parte do BCE para reduzir as yields das obrigações. No entanto, estas medidas não irão impedir o aumento das taxas de rendibilidade na área do euro a longo prazo. Teoricamente, aumentar o ritmo de compras de ativos para 150B por mês poderia levar a uma queda nas yields em cerca de -0,5% para os títulos alemães a 10 anos, como aconteceu em meados do ano passado. Por outro lado, provavelmente não será um efeito permanente. Fatores externos e uma possível recuperação adicional nas expectativas de inflação continuarão sendo os principais problemas.

Será que o ritmo de compras do BCE será capaz de conter o aumento das yields? Pode-se supor que, se o ritmo não for realmente significativo (ou seja, semelhante ao primeiro semestre de 2020), as yields podem não reagir de forma alguma. Fonte: XTB, Macrobond (observe que o gráfico mostra o "período de previsão" até o final de 2021).

Será que o ritmo de compras do BCE será capaz de conter o aumento das yields? Pode-se supor que, se o ritmo não for realmente significativo (ou seja, semelhante ao primeiro semestre de 2020), as yields podem não reagir de forma alguma. Fonte: XTB, Macrobond (observe que o gráfico mostra o "período de previsão" até o final de 2021).

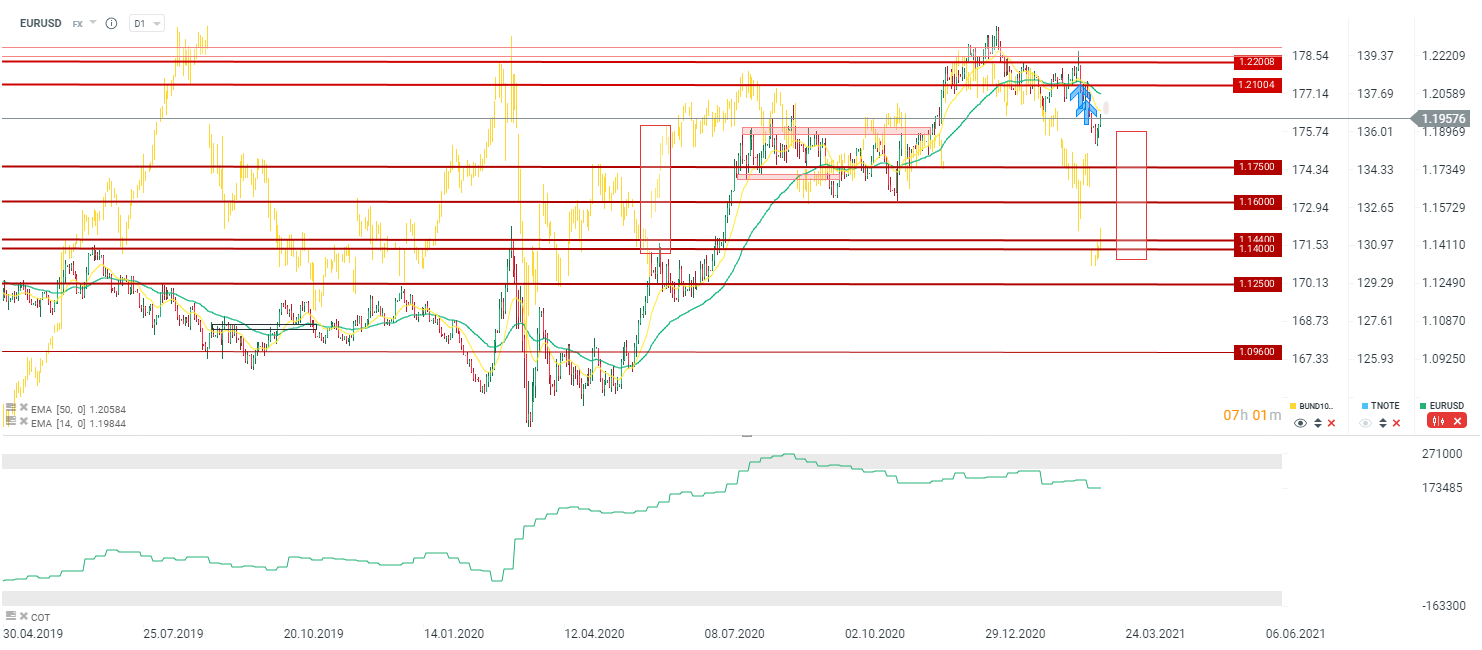

O ritmo de compra de ativos aumentará o suficiente para desencadear o mesmo aumento nas yields a que assistimos no ano passado no final de maio e junho? Vale a pena relembrar que naquela época também observamos uma correção no mercado de ações. O aumento durante este período é marcado com um retângulo vermelho. Fonte: xStation5

O ritmo de compra de ativos aumentará o suficiente para desencadear o mesmo aumento nas yields a que assistimos no ano passado no final de maio e junho? Vale a pena relembrar que naquela época também observamos uma correção no mercado de ações. O aumento durante este período é marcado com um retângulo vermelho. Fonte: xStation5

🌐 Visão Semanal 13/10/2025

🗽 Abertura do mercado americano - 01/10/2025

🗽 Abertura do mercado americano - 26/09/2025

🗽 Abertura do mercado americano - 25/09/2025