Petróleo

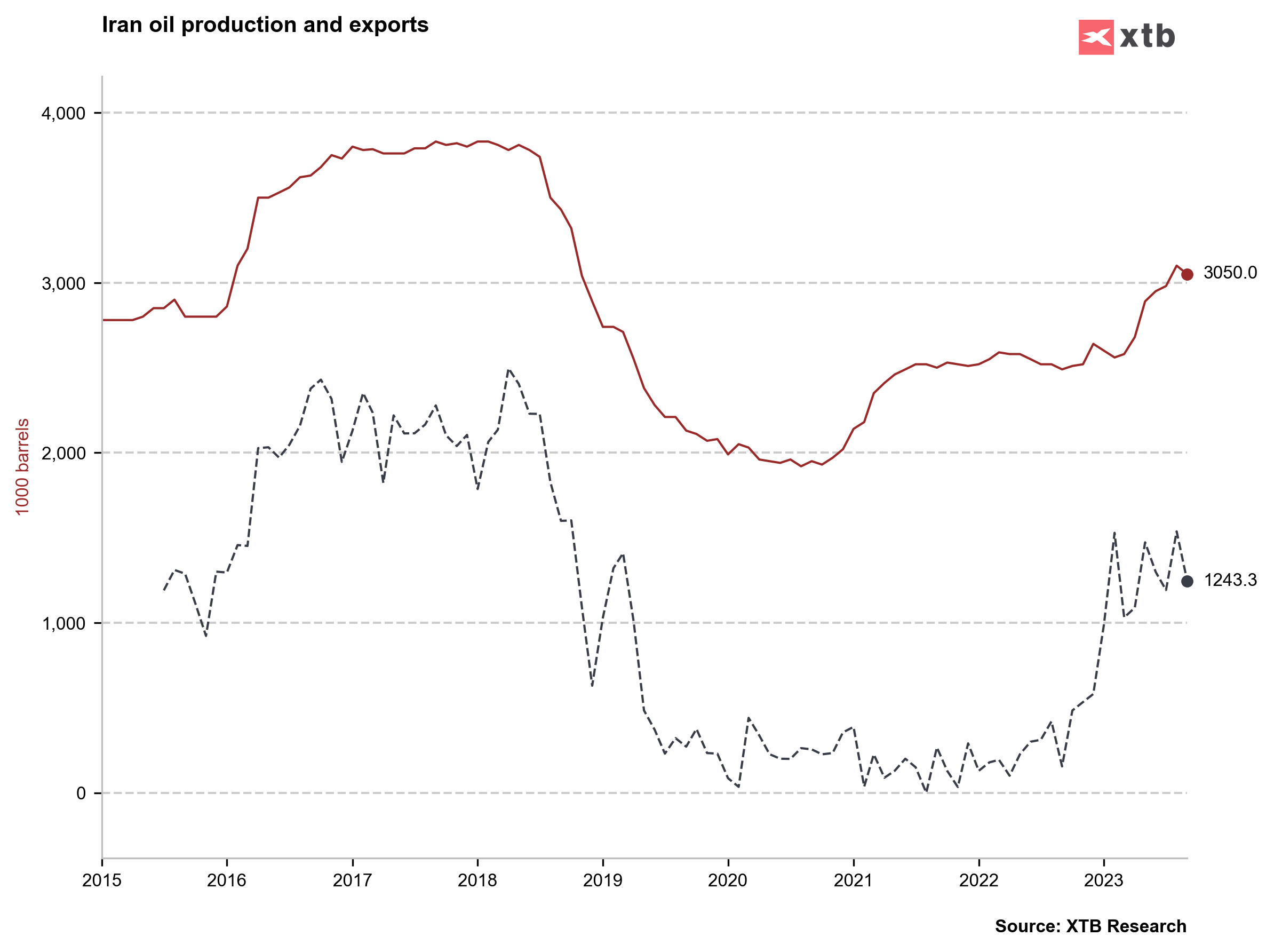

- O petróleo reagiu em alta após o início do conflito no Médio Oriente. Se houver uma nova escalada e a situação se alastrar para outros países, um fornecimento significativo de petróleo estará em risco, especialmente o petróleo do Irão.

- O Irão produz atualmente cerca de 3 milhões de barris por dia e exporta (oficialmente) 1,2-1,6 milhões de barris por dia, principalmente para a China. As sanções contra o Irão continuam a ser aplicadas, mas têm sido, até agora, um pouco ignoradas. Para além disso, há exportações não oficiais, que podem totalizar mais de 2 milhões de barris por dia.

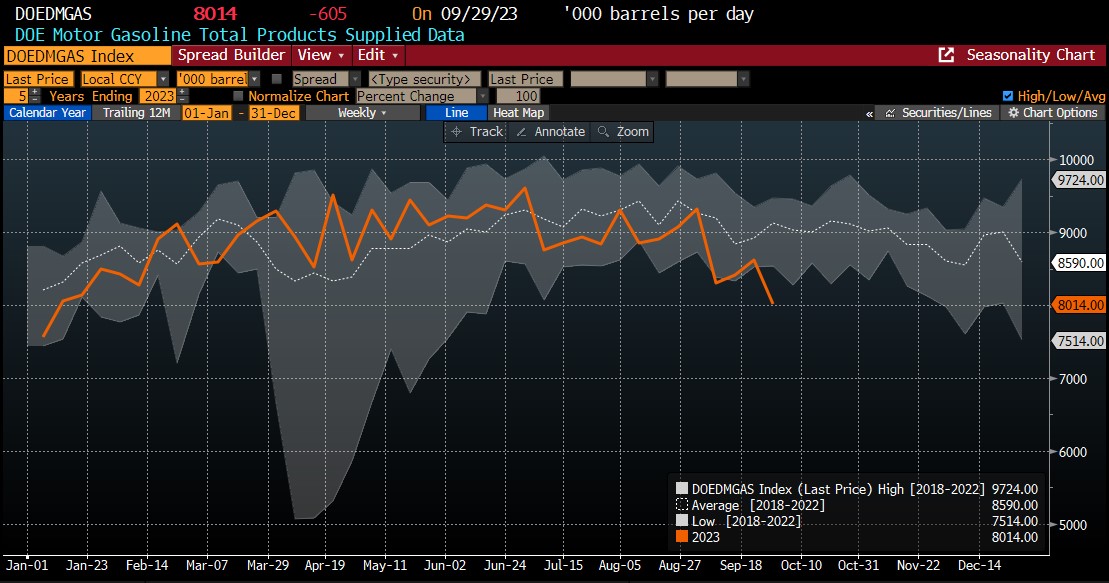

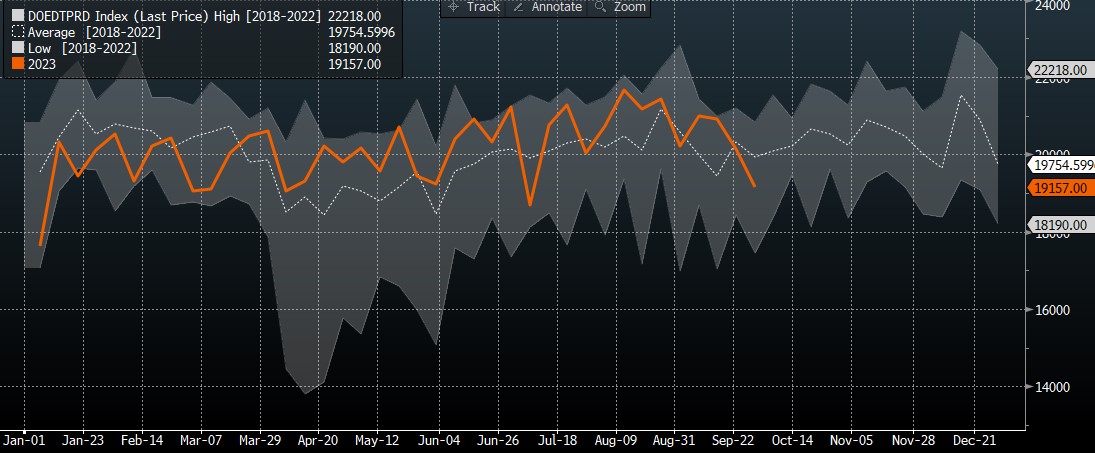

- As recentes quedas no mercado petrolífero foram atribuídas, em parte, à situação da curva de futuros (diferenças significativas entre os contratos anuais) e à potencial baixa procura de gasolina (implícita na gasolina fornecida ao mercado)

- A gasolina fornecida ao mercado caiu para os níveis mais baixos em muitos anos para o período em causa, mas todos os produtos petrolíferos fornecidos ao mercado (o que implica a procura de todos os combustíveis) estão dentro de um intervalo de 5 anos

- A situação de oferta ainda tensa no mercado petrolífero sugere a possibilidade de os preços regressarem ao intervalo de $90-100 USD por barril

Fonte: Bloomberg Finance LP

Fonte: Bloomberg Finance LP

As exportações iranianas começaram a recuperar dos níveis quase nulos registados há um ano. No entanto, estas exportações poderão estar em perigo se a situação no Médio Oriente continuar a agravar-se, o que poderá exercer uma pressão ascendente sobre os preços do petróleo. Fonte: Bloomberg Finance LP, XTB Research

As exportações iranianas começaram a recuperar dos níveis quase nulos registados há um ano. No entanto, estas exportações poderão estar em perigo se a situação no Médio Oriente continuar a agravar-se, o que poderá exercer uma pressão ascendente sobre os preços do petróleo. Fonte: Bloomberg Finance LP, XTB Research

Gás Natural

- A curva de futuros está a aumentar, sugerindo um aumento da procura no futuro próximo. O próximo rollover deve aumentar os preços em cerca de 20 cêntimos

- A sazonalidade indica que pode haver aumentos no período de outubro-novembro, em parte devido a rolagens de preços positivas

- A Associação de Fornecimento de Gás Natural (NGSA), no seu último relatório, prevê uma procura recorde de gás durante o próximo inverno, embora os elevados inventários e a elevada produção impeçam que as reservas caiam para níveis extremamente baixos.

- Prevê-se que a procura no inverno seja de 121,4 mil milhões de pés cúbicos por dia, o que representa um aumento de 3% em relação ao inverno anterior

- A NGSA indica também que 10 GW de capacidade das centrais eléctricas a carvão estão a ser gradualmente eliminados, para serem substituídos por centrais eléctricas a gás e fontes de energia renováveis

- Na Austrália, estão novamente a ser planeadas greves nas empresas de GNL, embora o governo participe nas negociações

- Prevê-se que, em parte devido a estas greves, a Austrália perca a sua posição de principal exportador mundial de GNL já este ano

- Além disso, o governo israelita ordenou à Chevron que suspendesse a produção na plataforma Tamar devido ao aumento dos riscos de segurança, enquanto a plataforma Leviathan continuará a funcionar. Israel é um dos maiores produtores de gás do mundo

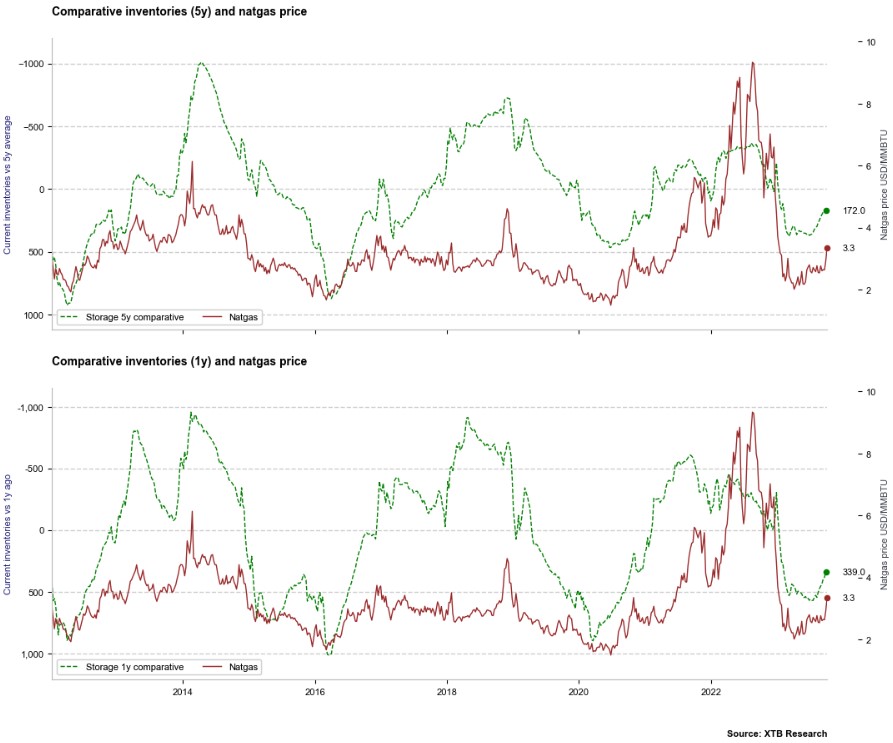

Os inventários continuam a diminuir, o que pode dar origem a aumentos de preços. No entanto, estes continuariam a ser principalmente impulsionados por alterações na curva de futuros. Fonte: Bloomberg Finance LP, XTB

A curva dos futuros sugere um aumento da procura a curto prazo. Fonte: Bloomberg Finance LP

É importante notar que o preço tem vindo a cair significativamente por esta altura no ano passado, mas começou a recuperar após o rollover de outubro. O próximo rollover do NATGAS deverá ocorrer dentro de aproximadamente 10 dias. Fonte: xStation5

Ouro

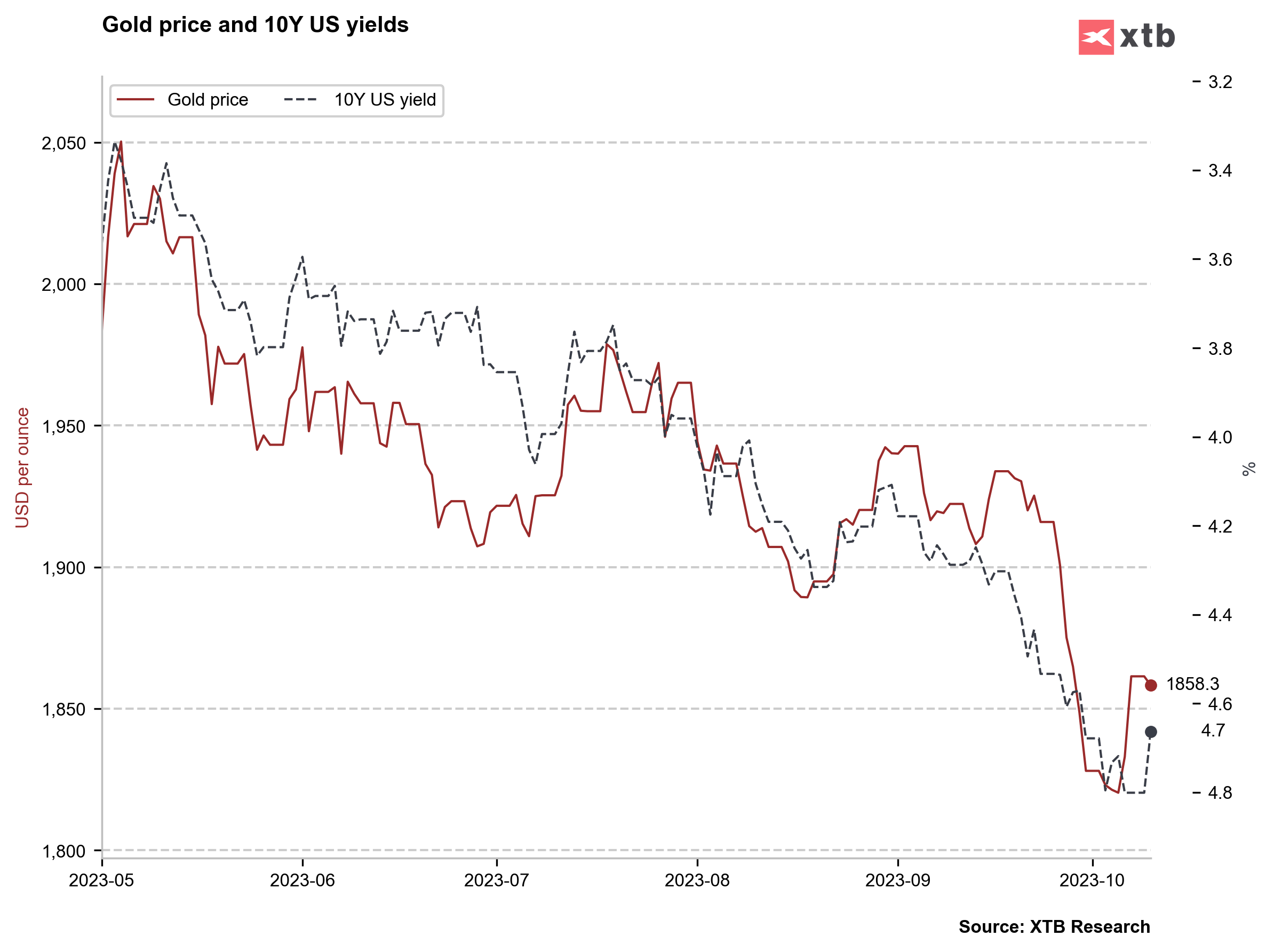

- O ouro está a recuperar as quedas associado à recuperação significativa das yields após o início do conflito no Médio Oriente

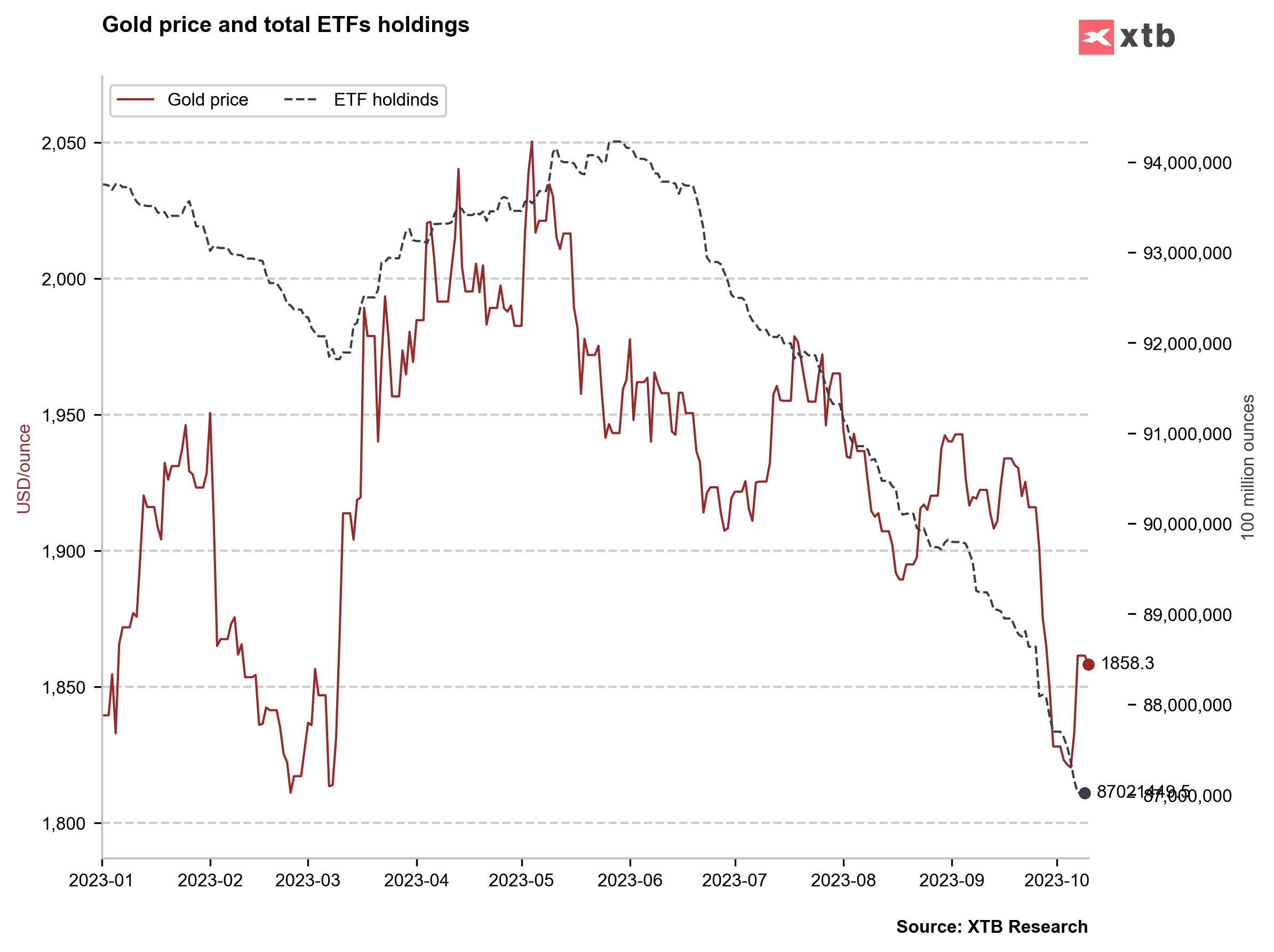

- No entanto, continuamos a observar mais vendas de ouro por parte dos ETF. Como os dados de posicionamento estão atrasados, ainda não vimos a reação dos fundos aos acontecimentos recentes.

- As taxas de rendibilidade diminuíram ligeiramente, o que se reflecte no preço do ouro, mas ainda existe uma divergência significativa entre o preço do ouro e as taxas de rendibilidade dos EUA a 10 anos

- Olhando para o preço do ouro ajustado à inflação e depois ajustado aos preços actuais, vale a pena notar que a última vez que tivemos rendimentos tão elevados, o ouro estava a ser negociado a cerca de 1000$ por onça (preço ajustado à inflação). Historicamente, o ouro tem quase sempre reagido positivamente a uma queda dos rendimentos, pelo que o fator-chave para o ouro será a expetativa de uma clara redução das taxas de juro de longo prazo do mercado

As yields a10 anos estão a recuar ligeiramente, permitindo o ouro continuar a recuperar. No entanto, o ouro continua a ser negociado em divergência significativa com as yields a longo prazo, apesar de ter havido uma correlação bastante forte entre os dois desde maio deste ano. Fonte: Bloomberg Finance LP, XTB Research

Fonte: Bloomberg Finance LP, XTB Research

O ouro reagiu à média móvel de 50 períodos. É importante notar que o EURUSD reagiu de forma semelhante em janeiro de 2017 e março de 2020. Fonte: xStation5

Trigo

- O preço está a voltar a recuar depois de ter testado uma importante zona de resistência

- Continuamos a observar uma redução do posicionamento especulativo no trigo. A sazonalidade sugere uma possível recuperação dos preços nas próximas duas semanas, seguida de quedas

- Há uma divergência notável com os preços do petróleo. No passado, as divergências foram, pelo menos parcialmente, fechadas quando houve uma inversão no mercado do petróleo ou durante as correcções, o que está a acontecer agora

- Os preços de importação na Rússia estão a cair devido à redução da procura de trigo barato do país. As vendas de trigo na semana anterior foram as mais fracas desde julho

- Apesar das colheitas de trigo mais fracas na atual época em comparação com a anterior, os agricultores russos decidiram semear mais do que no ano passado

- A produção de trigo nos EUA também surpreendeu com crescimento. O nível de produção de 1,812 mil milhões de bushels foi 3% superior às previsões de agosto e 10% superior à colheita do ano passado

O trigo tem estado a cair recentemente. Estas quedas podem estar relacionadas com as notícias sobre as colheitas nos Estados Unidos e na Rússia, bem como a notícias sobre a fraqueza da procura a curto prazo. Por outro lado, uma perspetiva negativa para a colheita na Austrália, Argentina e Canadá este ano, bem como nas próximas épocas, pode ajudar os preços a recuperar mais tarde. Fonte: xStation5

🔝 Ouro se aproxima de US$ 3.600

🗽 Abertura do mercado americano - 27/08/2025

🗽 Abertura do mercado americano - 26/08/2025

🗽 Abertura do mercado americano - 29/08/2025