Sympózium centrálních bankéřů v Jackson Hole stojí tradičně na špici nejdůležitějších událostí roku v centrálním bankovnictví. Jeho dosah je však mnohem širší. Výrazně ovlivňuje dění na finančních trzích i v globální ekonomice. Bude tomu tak i letos?

V pátek se setkají někteří z nejdůležitějších světových centrálních bankéřů na sympóziu, které se obvykle koná ve wyomingském Jackson Hole. Letos se kvůli hrozbě nákazy koronavirem (ve Wyomingu patří aktuálně situace k nejhorším) koná stejně jako v minulém roce pouze virtuálně, i když plány dlouhou dobu hovořily o klasickém střetnutí. Navíc se setkání smrsklo pouze do jediného dne. Online zkrácená akce by sice nic nemusela ubrat na důležitosti střetnutí, nicméně rychlá změna plánu dobře vypovídá o přetrvávajících rizicích pro celou americkou ekonomiku.

Hlavní otázka trhů je zřejmá: Kdy se začne utahovat měnová politika v USA? Alespoň v náznacích bychom se to všichni mohli dozvědět v pátek odpoledne, kdy se svým projevem vystoupí guvernér Fedu Jerome Powell (16:00). S blížícím se sympóziem je však odpověď na tuto otázku stále více v mlze.

Trh práce se zlepšuje a inflace je vysoká

Ještě před pár týdny byla odpověď poměrně jasná. Členové FOMC ve svých vystoupeních přesvědčovali, že se doba masivní podpory ve formě takřka nulových sazeb a rekordních nákupů dluhopisů ($120 mld. měsíčně) chýlí ke konci. K tomuto názoru je vedlo rychlé zlepšování na trhu práce. Nezaměstnanost klesla zpět k pětiprocentní úrovni a zároveň americká ekonomika tvoří v posledních měsících vysoké počty nových pracovních míst.

Nezaměstnanost v USA po covidovém šoku klesla v červenci na 5,4 %. Zdroj: Bloomberg

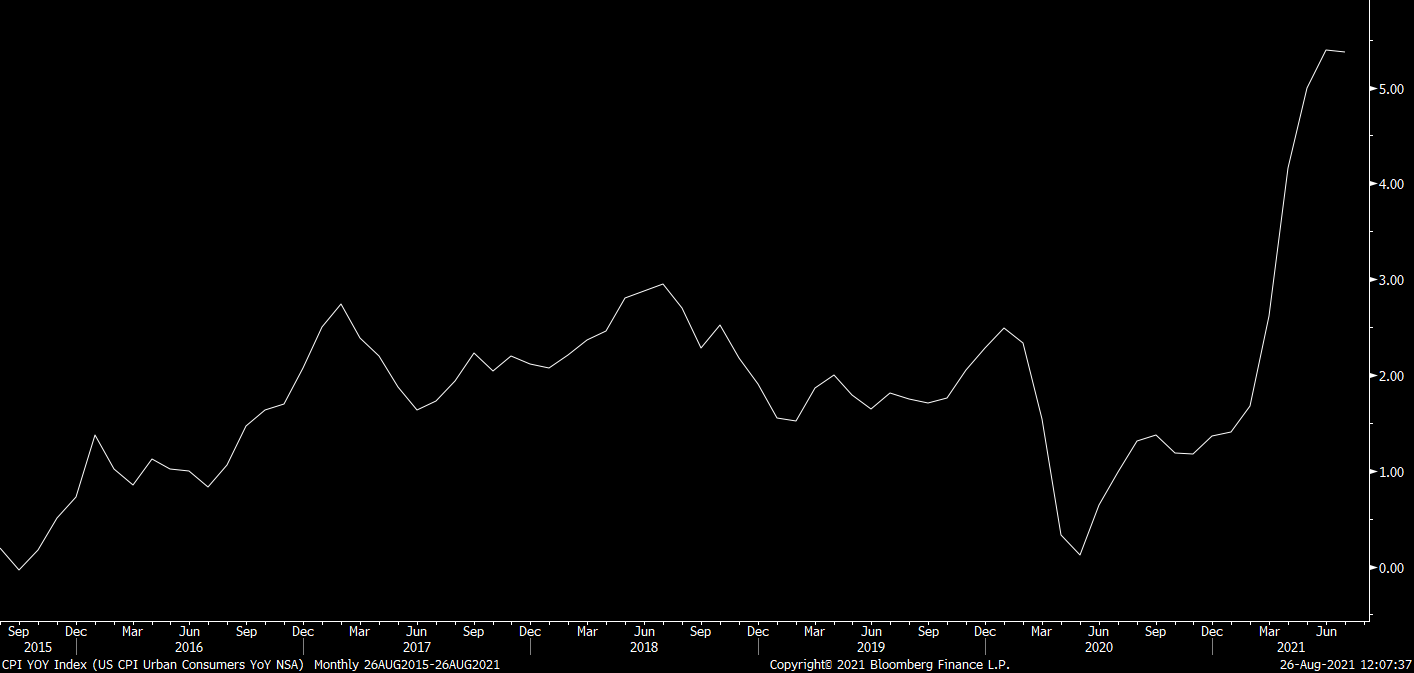

Proti pokračování podpory se stavěl také nárůst inflace. Poslední statistiky ukazují index CPI v USA nad 5 % (nejvyšší za posledních 30 let) a dle svých vyjádření si i centrální bankéři začali v posledních týdnech uvědomovat, že cenový nárůst by nemusel být pouze dočasný, způsobený hlavně nízkou „covidovou“ základnou z minulého roku. Zároveň však dávali v posledních měsících výrazně najevo, že inflace není prioritou a že jsou ochotni přinést oběť vyššího cenového nárůstu na oltář ekonomiky a trhu práce

Inflace v USA překonala v červnu a v červenci 5% úroveň. Poslední červencová data CPI ukazují meziroční cenový nárůst o 5,4 %. Zdroj: Bloomberg

Riziko spojené s koronavirem narůstá

Od té doby se však situace změnila. Jednak přišla sada horších výsledků makrodat, ale ještě důležitějším faktorem je rychlé šíření mutace Delta napříč Spojenými státy. Guvernér Powell sice v minulém týdnu řekl, že zatím není jasné, zda poslední nárůst počtu případů výrazně ovlivní ekonomickou trajektorii, ale někteří jeho kolegové, jako například Robert Kaplan z Dallaského Fedu, už připustili možnost odložení úpravy měnové politiky.

Přes nadpoloviční proočkovanost obyvatelstva (oběma dávkami) dosahují aktuální počty nových případů denně nad 150 tis. a více než 1000 lidí denně opět umírá. A to do začátku podzimu, kdy se tradičně situace s respiračními chorobami zhoršuje, chybí stále měsíc. Opět se tak objevila vysoká míra nejistoty, která centrálním bankéřům brání v utlumování záchranných programů.

Zvládne ekonomika i trhy uzavírání penězovodů?

Poslední vývoj událostí směřuje k tomu, že by stále mohlo být příliš brzo začít odvolávat uvolněnou měnovou politiku. Jasněji by mohlo být už na zářijovém zasedání americké centrální banky (22. září). Ale Fed bude mít na ohlášení utahování měnové politiky prostor také 3. listopadu a 15. prosince. I když listopadový termín není příliš pravděpodobný, protože na tomto zasedání nebudou zveřejněny nové ekonomické projekce.

S počátkem utahování by se mohlo objevit další zajímavé téma: Jak moc lze měnovou politiku při rekordní dluhové zátěži utáhnout a půjde to vůbec poté, co si ekonomika vytvořila závislost na otevřených penězovodech? Možná už reálná hrozba utahování vyvolá na trzích takovou paniku, že si centrální bankéři nějaké odvážnější kroky ještě rozmyslí.

Jiří Tyleček

Analytik XTB

článek pro finanční web kurzy.cz

Denní shrnutí: Týden uzavřen poklesy – začíná se trh obávat inflace?

🎥Ranní komentář: S&P překonalo 7 500, výsledky Cisca a čínský nákup Boeingů

Ekonomický kalendář: Pozornost u globálních dat se přesouvá na USA a Kanadu

Shrnutí trhů: Co znamená Trumpova návštěva Pekingu pro trhy?

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.