- Začátek výsledkové sezóny amerických bank: Hlavní americké banky oznamují výsledky v klíčovém okamžiku, který je poznamenán uzavřením vlády a omezenými ekonomickými údaji z poslední doby. Očekává se, že analytici budou hledat vodítka ohledně výhledu americké ekonomiky.

- Tlak na čistou úrokovou marži: Snížení sazeb Federálním rezervním systémem (-75 bazických bodů od loňského září) snížilo ziskovost tradičních úvěrových a vkladových aktivit. Určitou podporu však poskytuje odolný hospodářský růst a silnější prodeje domů.

- Oživení v investičním bankovnictví a obchodování: USD, což představuje meziroční nárůst o 13 %, díky oživení emisí dluhopisů a aktivit v oblasti fúzí a akvizic. Očekává se, že divize obchodování vygenerují přibližně 31 miliard USD, což je zhruba o 8 % více než loni díky zvýšené volatilitě trhů.

- Podpůrné prostředí plynoucí z deregulace: Plánované uvolnění kapitálových pravidel by mohlo uvolnit až 2,6 bilionu dolarů v úvěrové kapacitě, což posílí velké banky na Wall Street, umožní větší investice do umělé inteligence a datových center a umožní vyšší výnosy pro akcionáře prostřednictvím dividend a zpětných odkupů.

- Začátek výsledkové sezóny amerických bank: Hlavní americké banky oznamují výsledky v klíčovém okamžiku, který je poznamenán uzavřením vlády a omezenými ekonomickými údaji z poslední doby. Očekává se, že analytici budou hledat vodítka ohledně výhledu americké ekonomiky.

- Tlak na čistou úrokovou marži: Snížení sazeb Federálním rezervním systémem (-75 bazických bodů od loňského září) snížilo ziskovost tradičních úvěrových a vkladových aktivit. Určitou podporu však poskytuje odolný hospodářský růst a silnější prodeje domů.

- Oživení v investičním bankovnictví a obchodování: USD, což představuje meziroční nárůst o 13 %, díky oživení emisí dluhopisů a aktivit v oblasti fúzí a akvizic. Očekává se, že divize obchodování vygenerují přibližně 31 miliard USD, což je zhruba o 8 % více než loni díky zvýšené volatilitě trhů.

- Podpůrné prostředí plynoucí z deregulace: Plánované uvolnění kapitálových pravidel by mohlo uvolnit až 2,6 bilionu dolarů v úvěrové kapacitě, což posílí velké banky na Wall Street, umožní větší investice do umělé inteligence a datových center a umožní vyšší výnosy pro akcionáře prostřednictvím dividend a zpětných odkupů.

Dnes začínají prezentace hospodářských výsledků amerického bankovního sektoru, a to v klíčovém okamžiku, který je nyní kvůli uzavření vlády důležitější než kdy jindy. Vzhledem k nedostatku zveřejněných ekonomických údajů v posledních týdnech se očekává, že analytici využijí této příležitosti a budou se ptát na prognózy a případné indicie týkající se americké ekonomiky. Co můžeme od bank očekávat v tomto čtvrtletí?

Čistá úroková marže

Jedná se o klasický zdroj příjmů bankovních institucí a nejdůležitější položku jejich výkazů zisků a ztrát: banka vydělává na úrocích z úvěrů, které poskytuje (hypotéky, spotřebitelské úvěry, úvěry podnikům), a platí úroky z prostředků, které získává (vklady, dluhy, ostatní závazky). Rozdíl mezi tím, co získá z úročených aktiv, a tím, co zaplatí za své závazky, je čistá úroková marže. Tato položka bývá v komerčních bankách nejstabilnější a často největší.

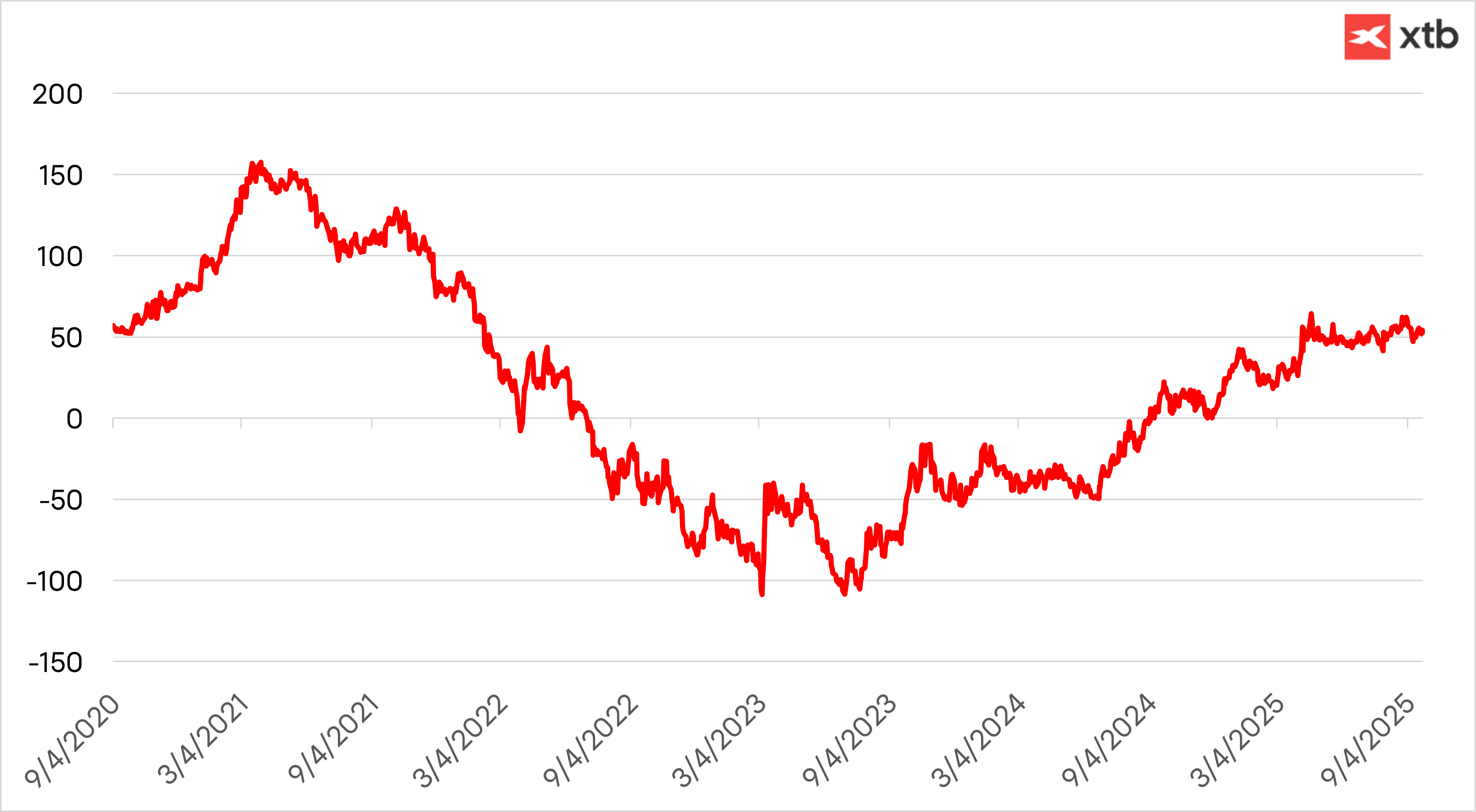

Rozdíl mezi dvouletým a desetiletým výnosem amerických státních dluhopisů. Zdroj: XTB

Při prezentaci výsledků za poslední čtvrtletí vzbudily určité obavy čisté úrokové výnosy, které ve většině případů zaostaly za tržními odhady. Obzvláště znepokojivé byly údaje společnosti Wells Fargo, instituce méně vázané na jiné zdroje příjmů, jako jsou poplatky nebo investiční bankovnictví, a více závislé na tradičních komerčních bankovních aktivitách. Nevylučujeme, že tento trend může pokračovat. Federální rezervní systém již v září loňského roku snížil úrokové sazby o 50 bazických bodů a před několika týdny o dalších 25 bazických bodů, což ponechává menší prostor pro generování vyšších příjmů v této kategorii.

I přesto však americká ekonomika nadále vykazuje odolnost a hospodářský růst i prodeje domů v posledních týdnech překvapily růstem, což dává určitou naději na zlepšení v této oblasti.

Investiční bankovnictví

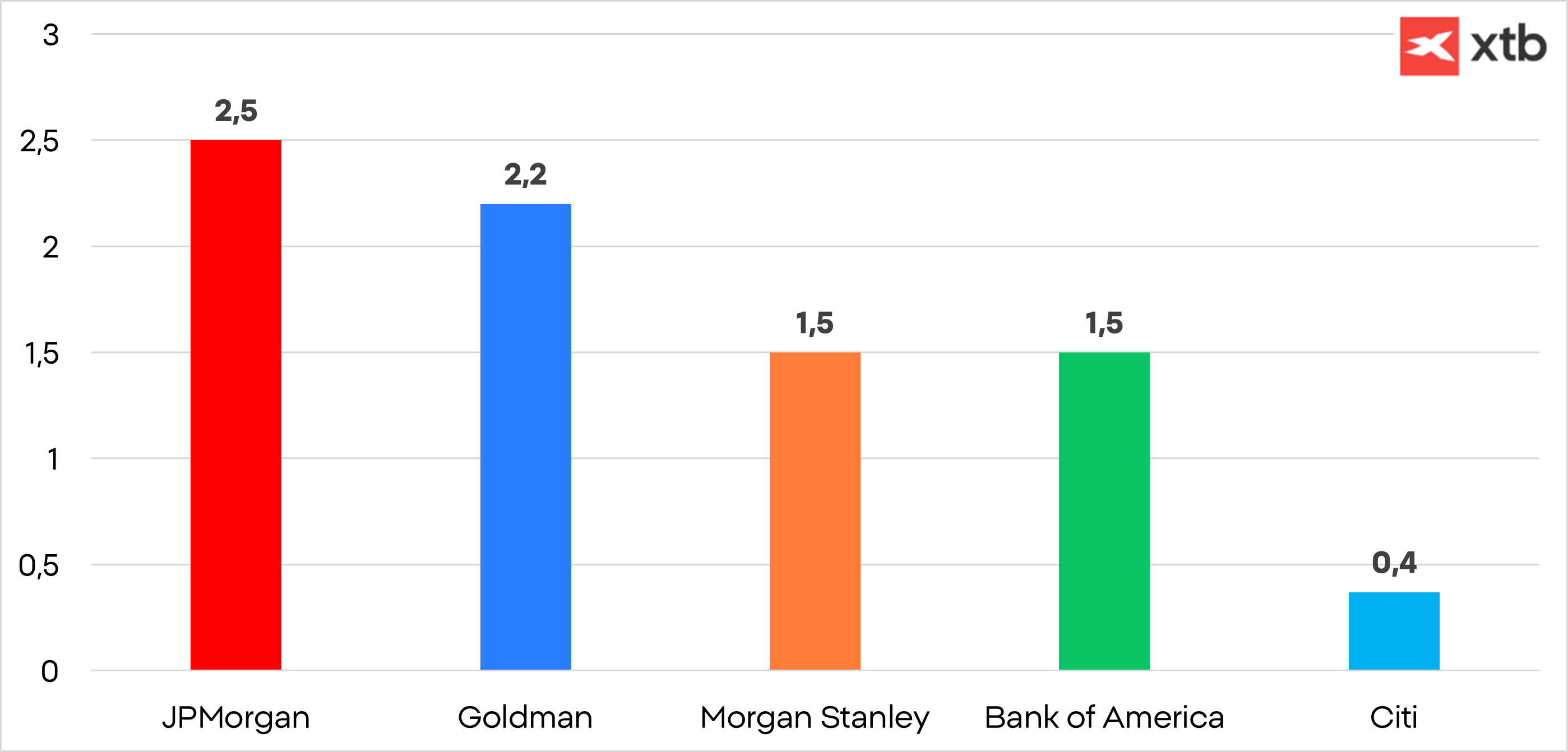

Očekává se, že příjmy divizí investičního bankovnictví největších bank na Wall Street ve třetím čtvrtletí poprvé od roku 2021 překročí hranici 9 miliard USD. Podnikové transakce vykazují za Trumpovy vlády po měsících utlumené aktivity způsobené obchodní válkou známky růstu.

Analytici očekávají, že čtvrtletní výnosy z poradenství a upisování akcií/dluhů, které tento týden oznámily banky JPMorgan, Bank of America, Citigroup, Goldman Sachs a Morgan Stanley, budou činit zhruba 9 miliard USD.

To by představovalo 13% nárůst oproti loňskému roku, přičemž se očekává, že v čele tohoto růstu budou stát banky Goldman Sachs a JPMorgan. Právě tyto dvě společnosti byly v předchozím čtvrtletí největším pozitivním překvapením a překonaly i ty nejoptimističtější odhady. Emise dluhopisů vzrostly o 12 % a poplatky za poradenství v oblasti fúzí a akvizic se zvýšily o 8 %, což v obou případech popřelo očekávání analytiků, kteří předpokládali meziroční pokles. Příjmy z upisování akcií klesly o 6 %, zatímco analytici předpokládali pokles o 29 % Výhled na třetí čtvrtletí odráží rostoucí optimismus na Wall Street, že prudký nárůst nových podnikových akvizic, odkupů s využitím pákového efektu a uvedení akcií na burzu, který se předpovídal po návratu Donalda Trumpa do Bílého domu, se nyní možná naplní...

Obchodování

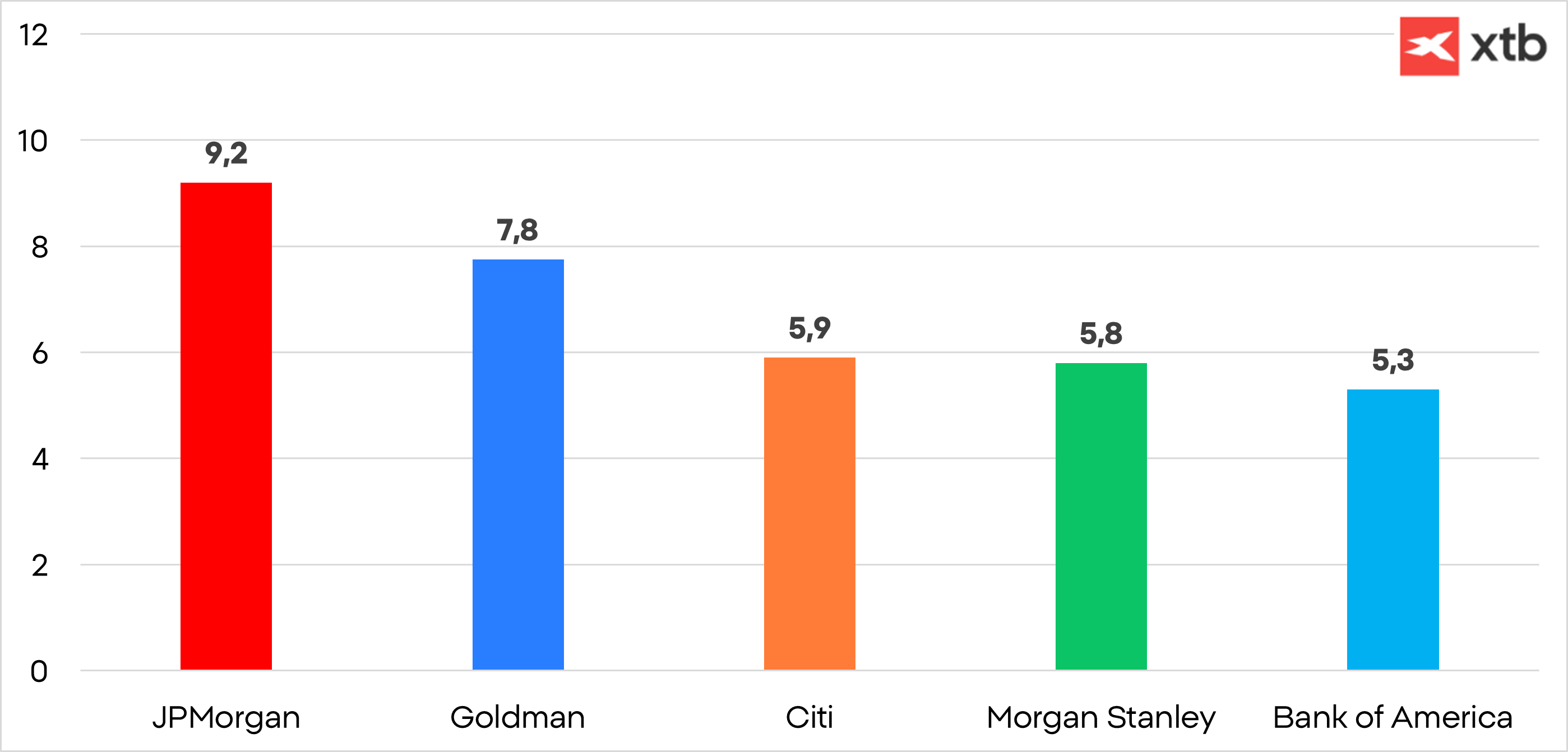

Obchodní divize v posledních letech dosahovaly vyšších než očekávaných výnosů, zejména v posledním čtvrtletí, a to díky vysoké volatilitě trhů v důsledku obchodní politiky Donalda Trumpa Podle prognóz však budou obchodní operace s akciemi a pevnými výnosy v pěti největších bankách zhruba o 8 % vyšší než před rokem a dosáhnou celkové výše zhruba 31 miliard USD.

Zisky z obchodních činností v amerických finančních institucích. Zdroj: XTB

Deregulace

Americké banky se připravují na bezprecedentní uvolnění kapitálových pravidel, které by podle nového výzkumu mohlo uvolnit úvěrovou kapacitu ve výši 2,6 bilionu dolarů.

Snížení kapitálových požadavků posílí dominantní postavení velkých skupin na Wall Street, zvýší jejich schopnost financovat masivní investice do umělé inteligence a datových center a umožní jim vrátit více kapitálu akcionářům prostřednictvím programů zpětného odkupu a dividend.

Pomůže také financovat nové emise amerického vládního dluhu, a to v klíčové době, kdy poptávka ze strany zahraničních kupujících klesla - což je faktor, který byl využit jako páka v probíhajících obchodních jednáních.

Vzhledem ke kombinaci všech těchto faktorů očekáváme pozitivní výsledkovou sezónu, zejména u institucí s větší expozicí vůči investičnímu bankovnictví a obchodním aktivitám.

Jak investovat do tohoto sektoru

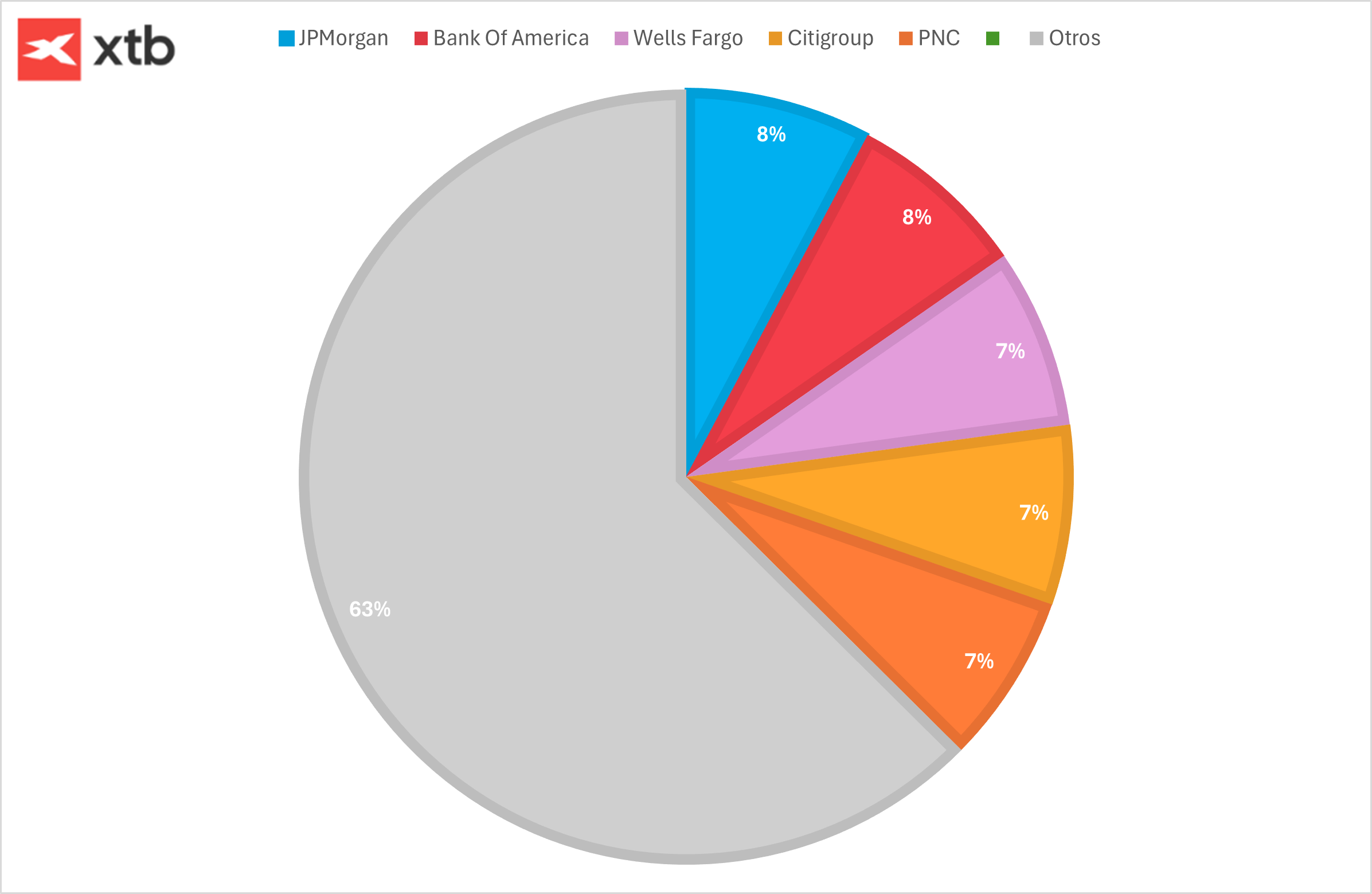

Klienti mohou investovat do jednotlivých akcií, jako jsou výše uvedené, nebo alternativně prostřednictvím ETF, které kopíruje celkovou výkonnost sektoru.

V tomto případě je jednou z možností ETF S&P U.S. Banks (ticker: IUS2.DE), mezi jehož hlavní držitele patří Citigroup, Bank of America, JPMorgan a PNC.

🔴 Wall Street Open: Eskalace v Hormuzu a pokračující výsledková sezóna

Dvě nové hrozby pro světovou ekonomiku: Dražší ropa a slabší čínský trh práce 🚨

⚠️ Trump chystá novou tarifní vlnu. Desítky zemí mohou čelit vyšším clům 🚨

Ranní komentář: Čínské modely, Databricks a poptávka po AI, spolupráce AMD a Microsoftu

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.