- Evropská stagflace: Německo výrazně snížilo svůj výhled růstu HDP pro rok 2026 z 1,0 % na pouhých 0,5 %, zatímco inflační očekávání zůstávají zvýšená. V kombinaci s pokračující energetickou krizí a hrozbou nedostatku leteckého paliva čelí eurozóna vysokému riziku stagflace.

- Omezená role eura jako bezpečného přístavu: Hlavní ekonom ECB Philip Lane přiznal, že euro v současnosti nemůže konkurovat americkému dolaru jako globální bezpečný přístav. Nedostatek jednotného „bezpečného aktiva“, srovnatelného s americkými státními dluhopisy, a politická roztříštěnost zůstávají významnými strukturálními překážkami.

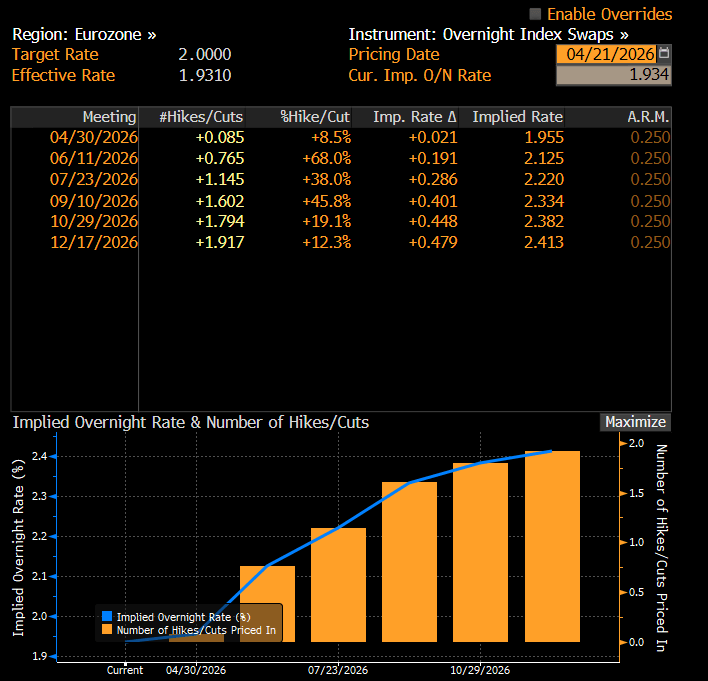

- Opatrná politika ECB: Navzdory inflačním tlakům se očekává, že ECB v dubnu ponechá sazby beze změny. Trhy však zaceňují téměř dvě zvýšení sazeb do konce roku, v závislosti na vývoji cen plynu TTF a délce konfliktu na Blízkém východě.

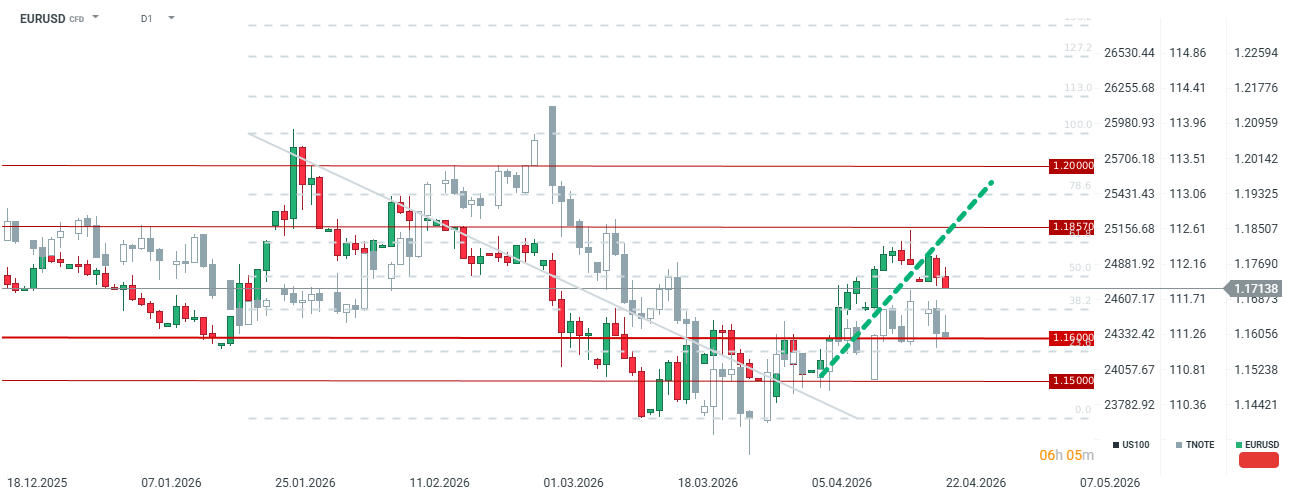

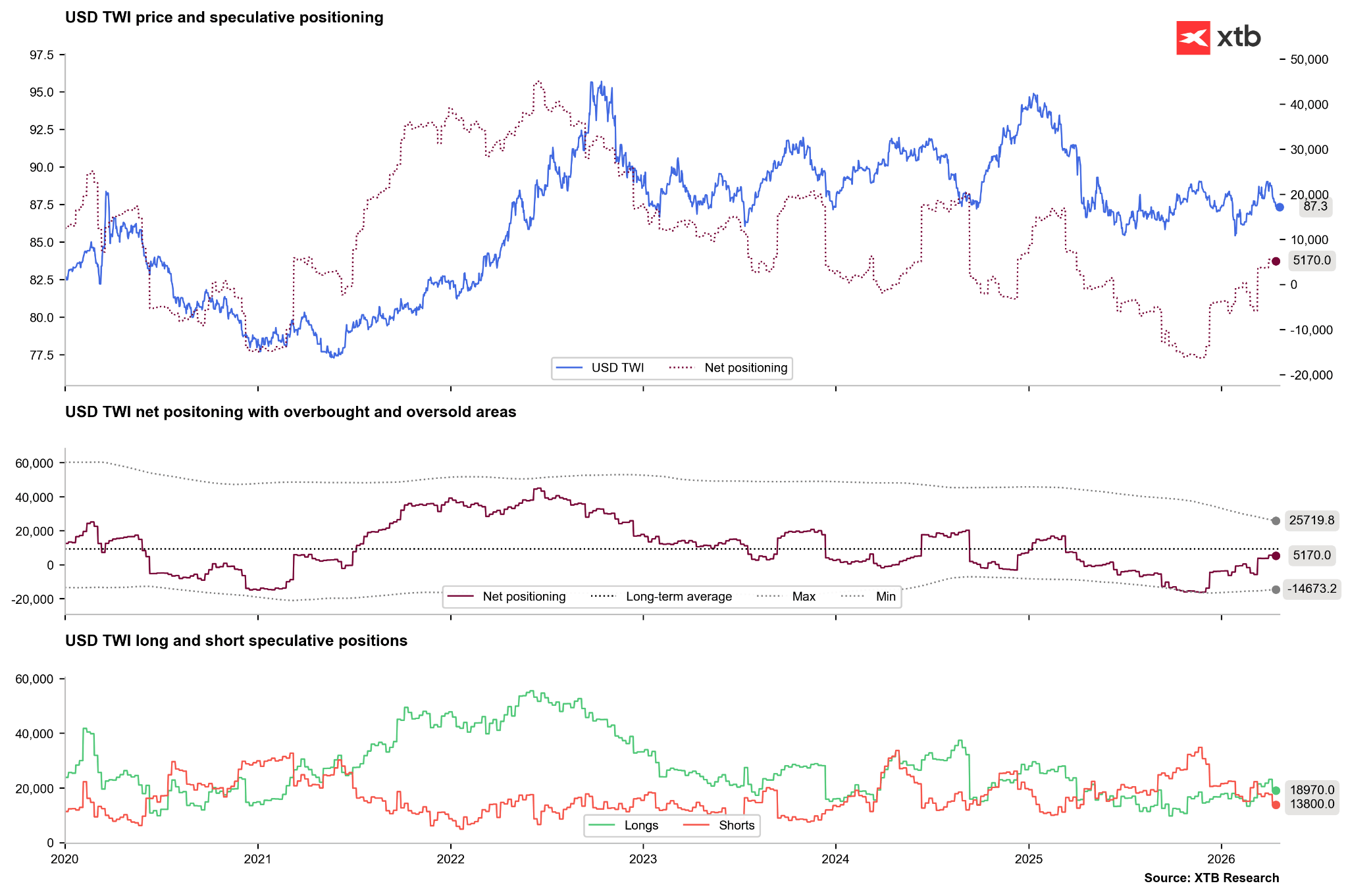

- Dominance USD u EURUSD: Měnový pár zůstává v krátkodobém horizontu pod tlakem směrem dolů kvůli jasné divergenci růstu mezi odolnou americkou ekonomikou a stagnující Evropou. Odráží to i spekulativní positioning, protože investoři dál preferují dolar v prostředí zvýšené geopolitické nejistoty

- Evropská stagflace: Německo výrazně snížilo svůj výhled růstu HDP pro rok 2026 z 1,0 % na pouhých 0,5 %, zatímco inflační očekávání zůstávají zvýšená. V kombinaci s pokračující energetickou krizí a hrozbou nedostatku leteckého paliva čelí eurozóna vysokému riziku stagflace.

- Omezená role eura jako bezpečného přístavu: Hlavní ekonom ECB Philip Lane přiznal, že euro v současnosti nemůže konkurovat americkému dolaru jako globální bezpečný přístav. Nedostatek jednotného „bezpečného aktiva“, srovnatelného s americkými státními dluhopisy, a politická roztříštěnost zůstávají významnými strukturálními překážkami.

- Opatrná politika ECB: Navzdory inflačním tlakům se očekává, že ECB v dubnu ponechá sazby beze změny. Trhy však zaceňují téměř dvě zvýšení sazeb do konce roku, v závislosti na vývoji cen plynu TTF a délce konfliktu na Blízkém východě.

- Dominance USD u EURUSD: Měnový pár zůstává v krátkodobém horizontu pod tlakem směrem dolů kvůli jasné divergenci růstu mezi odolnou americkou ekonomikou a stagnující Evropou. Odráží to i spekulativní positioning, protože investoři dál preferují dolar v prostředí zvýšené geopolitické nejistoty

Situace v eurozóně, zejména v jejím „motoru“, Německu, se tváří v tvář pokračujícímu konfliktu s Íránem rychle zhoršuje. Stojí za zmínku, že Německo stejně jako další evropské země silně spoléhá na dovoz energií, a proto pokračující pat kolem uzavření Hormuzského průlivu zhoršuje dlouhodobý výhled pro euro.

- Drastické snížení výhledu HDP: Německé ministerstvo hospodářství snížilo svůj výhled růstu HDP pro rok 2026 na polovinu – z 1,0 % na pouhých 0,5 %. Výhled pro rok 2027 byl rovněž upraven směrem dolů na 0,9 %.

- Inflační tlak: Navzdory zpomalování ekonomiky se očekává, že inflace v Německu vzroste na 2,7 % v roce 2026 a 2,8 % v roce 2027. Bundesbank varuje, že „skutečná bolest“ spojená s krizí na Blízkém východě teprve přijde a Evropa by během příštích šesti týdnů mohla čelit nedostatku leteckého paliva.

- Obchodní rizika: Přestože má Donald Trump omezené pravomoci k zavádění plošných cel, možnost sektorově zaměřených cel přetrvává, což by mohlo tvrdě zasáhnout klíčovou německou ekonomiku.

Výhled úrokových sazeb ECB: opatrnost a nedostatek alternativ

Vyjádření představitelů Evropské centrální banky naznačují obtížné balancování mezi bojem s inflací a podporou hospodářského růstu.

- Bez zvýšení v dubnu: Gediminas Simkus z ECB jasně uvedl, že by banka na dubnovém zasedání neměla zvyšovat úrokové sazby. Současná depozitní sazba 2,00 % je považována za odpovídající vzhledem ke stabilní jádrové inflaci navzdory skokům celkové inflace způsobeným cenami energií.

- Dveře pro rok 2026 zůstávají otevřené: Simkus však pozdější zvýšení sazeb v tomto roce nevylučuje a odkazuje na strukturální rizika, jako jsou rostoucí výdaje na obranu a narušení dodavatelských řetězců.

- Slabost eura jako bezpečného přístavu: Hlavní ekonom ECB Philip Lane připustil, že euro v současnosti není schopné nahradit dolar jako globální bezpečný přístav. Lane jako hlavní překážky uvádí nedostatek jednotných evropských „bezpečných aktiv“ (podobných americkým státním dluhopisům) a politickou roztříštěnost eurozóny.

Trh v současnosti nezapočítává významnou pravděpodobnost dubnového zvýšení sazeb. Pokud by se však inflace stala hmatatelným problémem, vyhlídka na zvýšení sazeb v tomto roce zůstává silná. Trh navíc do konce roku započítává téměř dvě zvýšení sazeb. První je možné v červnu nebo červenci, centrální banka však pravděpodobně vyčká na konec konfliktu nebo zareaguje na prudký růst cen plynu TTF, který je pro EURUSD klíčovým faktorem. Zdroj: Bloomberg Finance

Analýza EURUSD: dolar zůstává králem

Pár EURUSD je pod zřetelným tlakem směrem dolů, který vyplývá z kombinace fundamentálních a geopolitických faktorů.

- Divergence růstu: Zatímco USA vykazují relativní odolnost, Evropa (v čele s Německem) se propadá do stagnace. Investoři preferují dolar kvůli hloubce a likviditě amerického dluhopisového trhu, jak poznamenal Philip Lane.

- Rizikové faktory: Potenciální americká cla a vleklá energetická krize v Evropě (s rizikem ropy nad 100 USD a plynu TTF nad 60 EUR) nadále nahrávají dolaru.

EURUSD výrazně ustupuje a dostává se na nejnižší úrovně od 13. dubna. Pár proráží pod svou rostoucí trendovou linií, což signalizuje, že trh stále vnímá značné riziko plynoucí z konfliktu na Blízkém východě. Přestože se EURUSD jeví vzhledem k výnosovým spreadům jako relativně férově oceněný, spekulativní investoři v poslední době začali upřednostňovat americkou měnu a prodávají euro. Tato situace by se mohla obrátit, jakmile začnou klesat ceny energií a investoři začnou odcházet z amerických aktiv při hledání jiných příležitostí, zejména s ohledem na obrovská rizika spojená s americkým dluhem a nadcházející midterm volby.

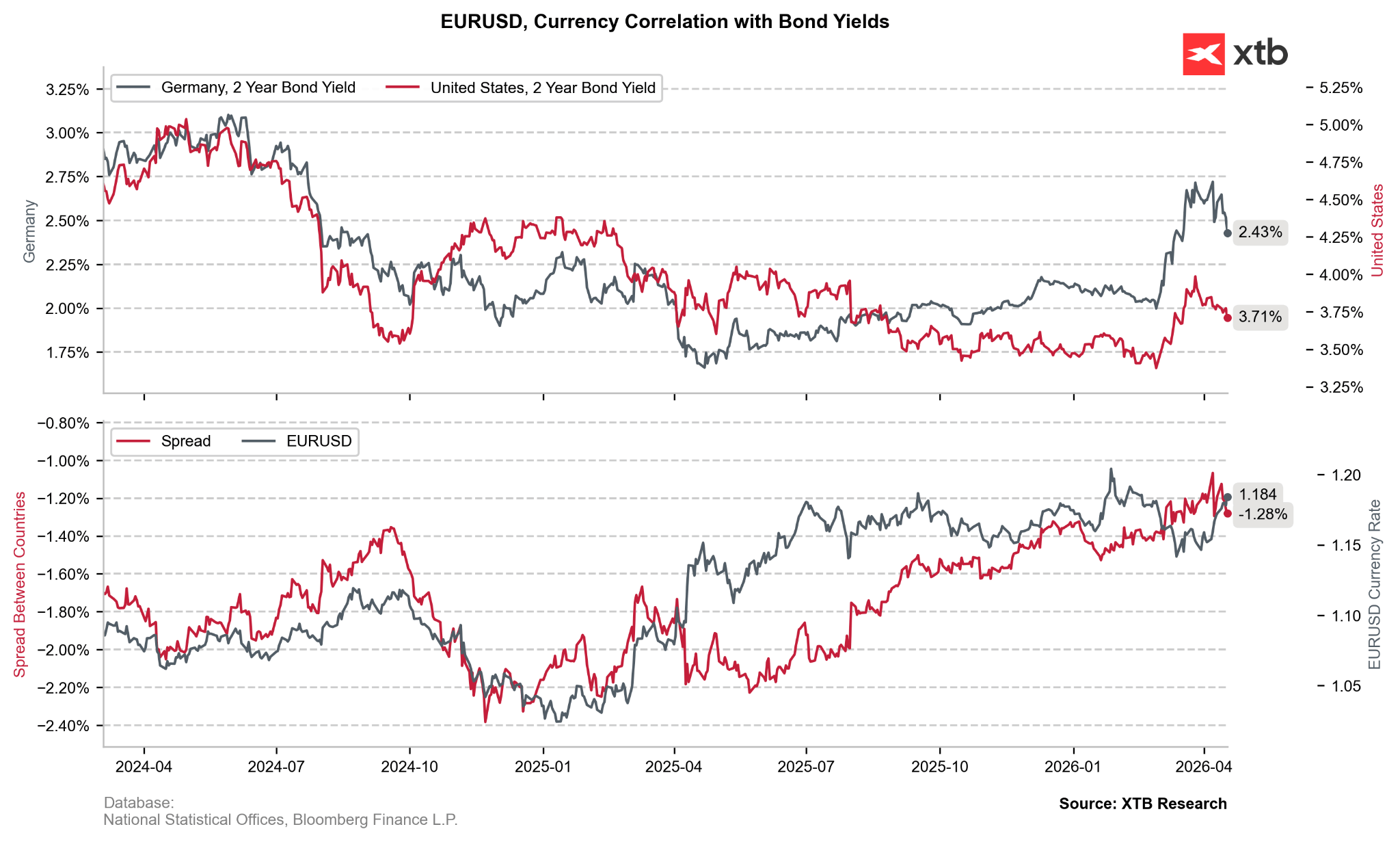

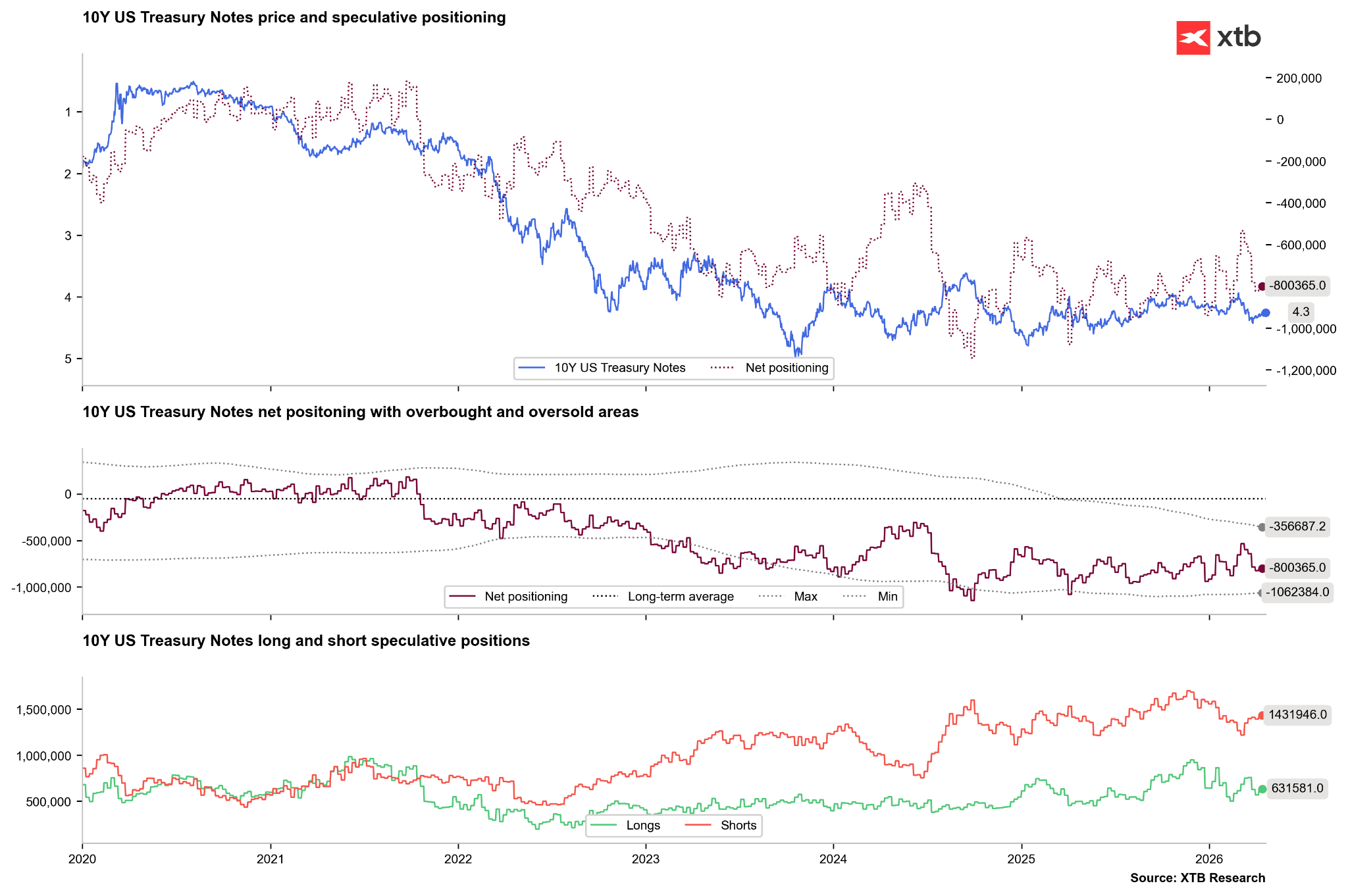

Výnosy německých dluhopisů v poslední době výrazně klesly, a to i navzdory očekáváním možného zvýšení sazeb ECB. Přesto zůstává EURUSD vzhledem k výnosovým spreadům poměrně férově oceněný.

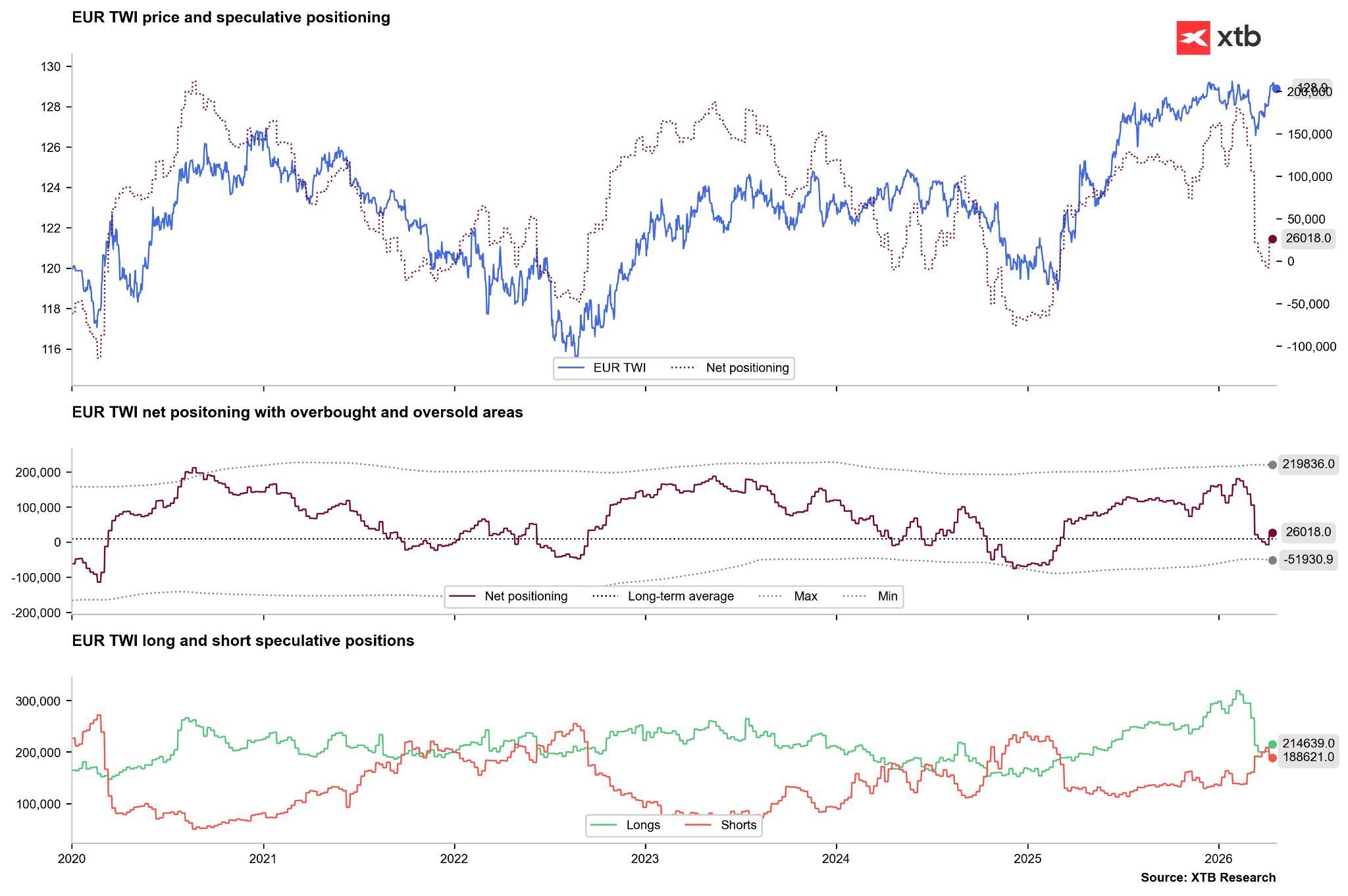

Investoři v posledních týdnech agresivně odprodávali long pozice na euru, ačkoli poslední 2–3 týdny přinesly posun zpět k pozitivní čisté pozici. Potenciálně bychom mohli znovu vidět scénář z roku 2022, kdy po počátečním výprodeji začali investoři uzavírat short pozice, jakmile rizika cen energií ustupovala.

Na druhou stranu trh zůstává o něco více přesvědčen o dolaru, i když je to primárně dáno uzavíráním short pozic, které posunulo čisté pozicování do kladného teritoria. Pokud by se long pozice v příštích týdnech vrátily na úrovně nevídané od začátku roku 2025, mohlo by to signalizovat vznik širšího růstového trendu.

Současně čelí americké dluhopisy obnovenému prodejnímu tlaku, i když ne tak silnému jako na konci let 2024 nebo 2025. Klíčovým faktorem z hlediska amerického dluhu by mohlo být nové vedení pod Kevinem Warshem. Warsh během slyšení ve Výboru pro bankovnictví Senátu uvedl, že nebude „Trumpovou loutkou“, ale zároveň vyjádřil nespokojenost se současnou předem danou politikou Fedu. Má také v úmyslu odklonit se od inflačního ukazatele PCE, který Fed upřednostňuje. Ačkoli Warsh nenaznačil okamžité snižování sazeb, jakékoli takové signály v prostředí zvýšené inflace by mohly vyvolat prudký výprodej dluhopisů, což by nemuselo být pro dolar nutně pozitivní.

Shrnutí

Euro čelí zřetelným vnitřním problémům a vysoké závislosti na směnných relacích, které jsou úzce spojeny s cenami komodit. Přestože americká ekonomika překonává eurozónu, EURUSD se nepropadl tak prudce jako v roce 2022. Pokud se globální podmínky stabilizují, euro by se navzdory svým slabinám mohlo chovat podobně jako v letech 2022/2023, byť ze výrazně vyšších úrovní. Naopak pokud se válka potáhne, dolar má všechny předpoklady zůstat „králem“ ještě po mnoho dalších měsíců.

🛢️ Rudé moře, ale indexy nikoli: Dopad blokády na ceny ropy

⚠️ Trump chystá novou tarifní vlnu. Desítky zemí mohou čelit vyšším clům 🚨

🎥 Dohoda s Íránem vs. nízké zásoby v USA

🚨Trump uvaluje nová 50% cla 💰

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.