Evropská centrální banka dnes oznámí šesté snížení úrokových sazeb v tomto cyklu monetární normalizace, přičemž sníží depozitní sazbu na 2,5 % z aktuální úrovně 2,75 %. I když je dnešní snížení téměř plně započítáno v cenách, investoři zůstávají nejistí ohledně dalšího směru úrokových sazeb, zvláště v době nejistoty ohledně cel, pokračujícího tlumeného hospodářského růstu a plánů na významné rozšíření výdajů na obranu v Německu a po celé Evropské unii.

Německá fiskální expanze a její důsledky

Německo oznámilo ambiciózní plán na zvýšení vládních výdajů, včetně uvolnění fiskálních pravidel pro obranu a fondu na infrastrukturu ve výši 500 miliard eur. Dluhopisový trh zažil historický pohyb, kdy výnos 10letého německého dluhopisu vzrostl o přibližně 30 bazických bodů během jediné seance, což je největší nárůst od německé reunifikace. Výnosy zůstávají pod 3 % a při současných úrokových sazbách je obtížné očekávat jejich další růst. Na druhé straně očekávání velkého vydání dluhopisů v celé eurozóně by mohlo ovlivnit celkový růst cen, což by ECB mohlo vnímat jako faktor omezující potenciál pro další snižování sazeb. Zároveň je naznačeno, že potenciální neutrální úroková sazba v eurozóně se nedávno zvýšila z 1,8 % na téměř 2 % a nyní naznačuje možné zvýšení sazeb od roku 2026!

Kolikrát může ECB ještě snížit úrokové sazby?

Po čtvrtečním snížení na 2,5 % se ECB přiblíží horní hranici odhadu neutrální úrokové sazby (1,5–2,5 %), což je úroveň, která ekonomiku ani nestimuluje, ani nebrzdí. Debata uvnitř ECB je velmi hlasitá:

- Hawkish pozice (např. Isabel Schnabel) naznačují, že neutrální sazba by mohla být vyšší (např. 2,5 % nebo více), poukazující na rostoucí investice do klimatu a přechod od nadměrných úspor k nadměrným dluhopisům.

- Dovish politika (např. Piero Cipollone) tvrdí, že kvantitativní uvolňování (QE) zpřísňuje finanční podmínky, což ospravedlňuje hlubší snížení, potenciálně pod 2 %.

- Centristé v Řídící radě se zdají být spokojeni s cílovou sazbou kolem 2 %.

Pokud by neutrální sazba byla 2 %, po snížení na 2,5 % by ECB měla prostor pro ještě dvě snížení o 25 bazických bodů, což by snížilo sazby na 2 %. Nicméně vzhledem k geopolitickým a ekonomickým nejistotám – včetně americké politiky cel a německé fiskální expanze – se scénář může změnit:

- Základní scénář: Pokud by ekonomický růst zůstal slabý a inflace klesla pod 2 %, ECB by mohla pokračovat ve snižování sazeb, i na 1 %, což by znamenalo ještě šest dalších snížení o 25 bazických bodů z 2,5 %.

- Alternativní scénář: Pokud německá expanze podpoří růst a inflaci, ECB by mohla zastavit snižování sazeb na úrovni 2-2,5 % a zvážit zvýšení sazeb v delším horizontu (např. od roku 2026).

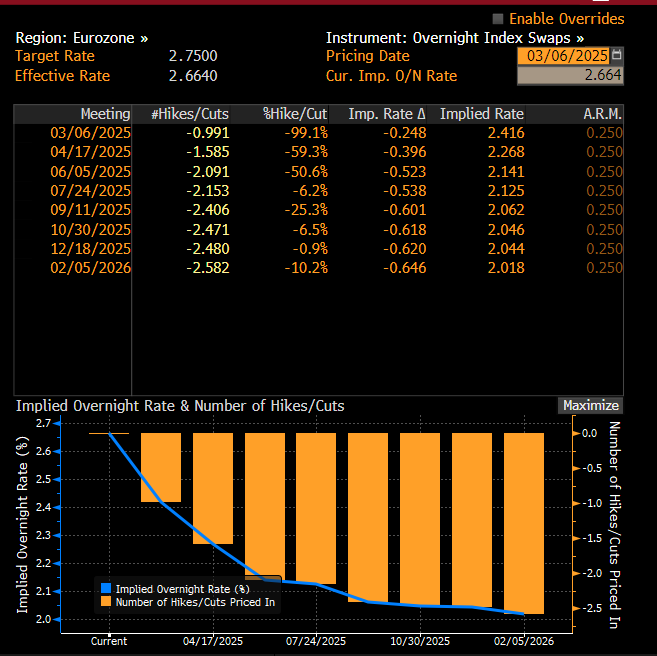

Trh v současnosti cenění méně agresivní uvolnění, a šance na snížení v dubnu klesly poměrně výrazně, přičemž v současnosti se cenění 60% šance na snížení v dubnu. Mnohé komerční banky naznačují, že současné snížení a snížení v dubnu budou poslední v tomto cyklu.

Úroková očekávání v eurozóně. Zdroj: Bloomberg Finance LP, XTB

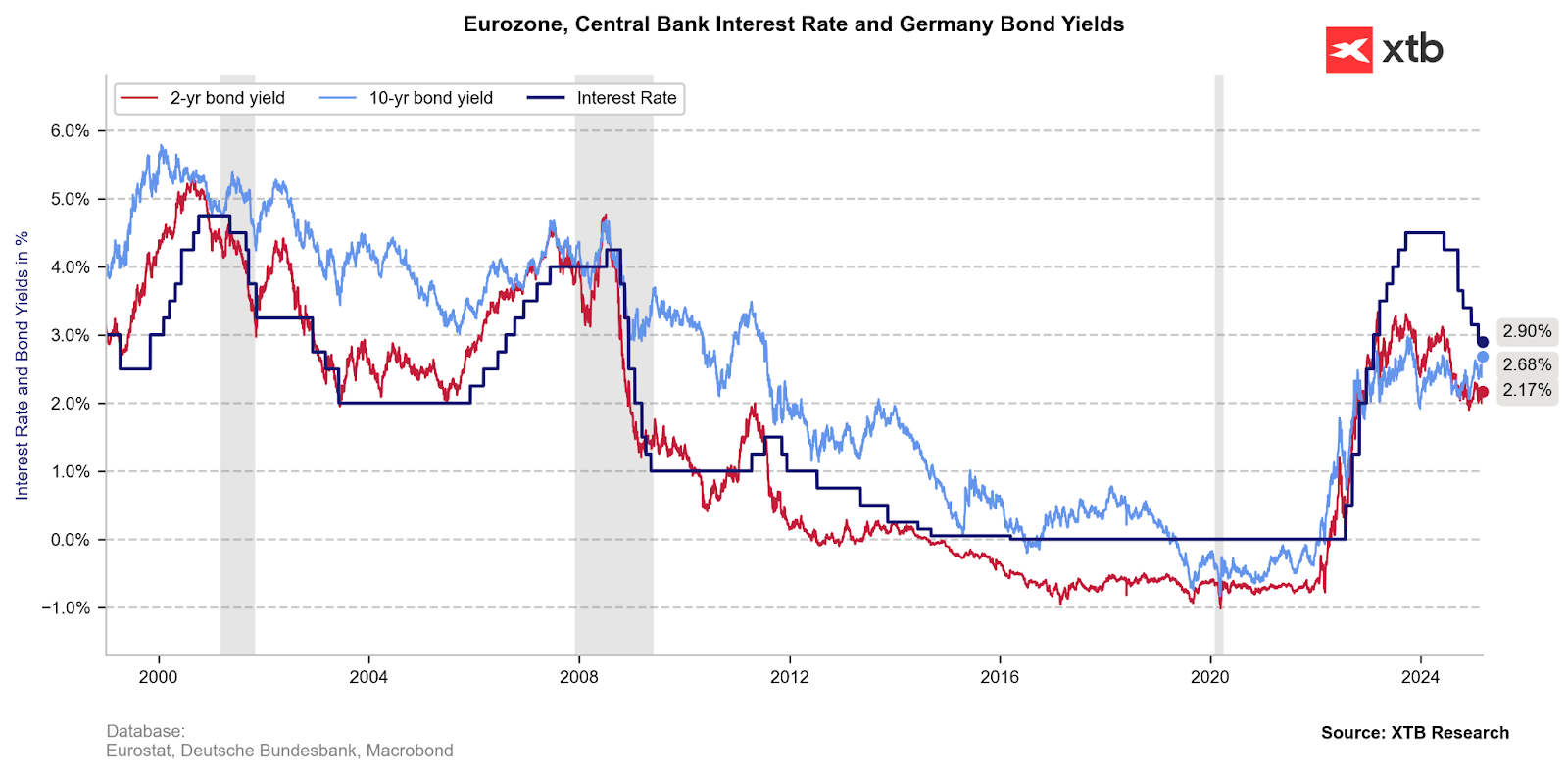

Výnosy, zejména 10letých dluhopisů, již nenaznačují silné snižování úrokových sazeb. Je také třeba poznamenat, že v minulosti byly výnosy charakterizovány rizikovou přirážkou vůči úrovni úrokových sazeb. To potenciálně znamená, že stále existuje prostor pro další růst výnosů, i když se očekávají dvě snížení sazeb tento rok. Zdroj: Macrobond, XTB

Co čeká euro?

Pokud se evropský hospodářský plán podaří, měl by ekonomický růst zrychlit, což sníží tlak na další snižování úrokových sazeb a také povede k lepšímu výkonu eura na mezinárodních trzích. Dále emise velkého množství vysokovýnosových dluhopisů povzbudí investory k tomu, aby nechali svůj kapitál v Evropě, což může mít také pozitivní dopad na euro. Samozřejmě, cla a válka na Ukrajině zůstávají rizikem pro evropská aktiva. Ačkoliv se nedávné pohyby mohou jevit jako přehnané, nelze vyloučit, že na vlně optimismu bude mít EURUSD záminku pro další růst, jak naznačuje výnosový spread.

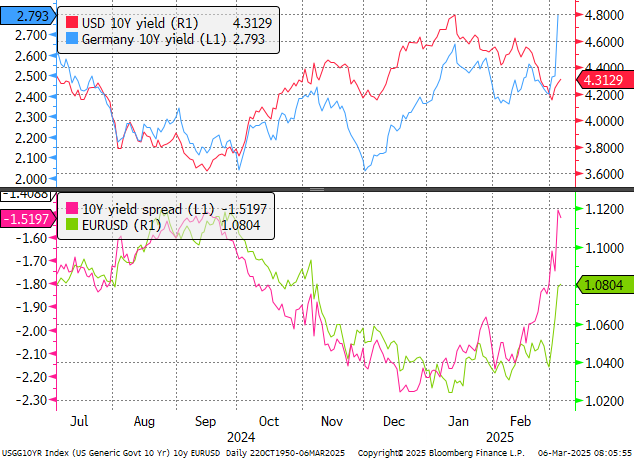

V současnosti je výnosový spread na nejvyšší úrovni od září 2024, kdy byla cena EURUSD na úrovni 1,1200. Zdroj: Bloomberg Finance LP, XTB

Samozřejmě, pokud by se Spojené státy rozhodly pro otevřenou obchodní válku s Evropou, mohlo by to mít negativní dopad na euro a vrátit měnový pár EURUSD do pásma 1,02-1,05. Nicméně, solidní průraz 61,8% retracementu posledního poklesu by mohl vést k pokusu o růst páru do oblasti 1,0950-1,10. V kontextu dnešního pohybu bude klíčová komunikace ohledně dalších plánů úrokových sazeb v eurozóně. Christine Lagarde bude hovořit během konference v 14:45.

Zdroj: xStation5

Ekonomický kalendář: Co může pohnout trhy tento týden? (03.08.2026)

Ranní shrnutí: USA zastavují palbu – Ropa dolů, akcie nahoru (03.08.2026)

Denní shrnutí: Wall Street získává zpět půdu pod nohama; další intervence na trhu s jenem❓

Tři trhy, které sledovat příští týden (31. července 2026)

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.